Ejecución Presupuestal

Análisis del gasto presupuestal

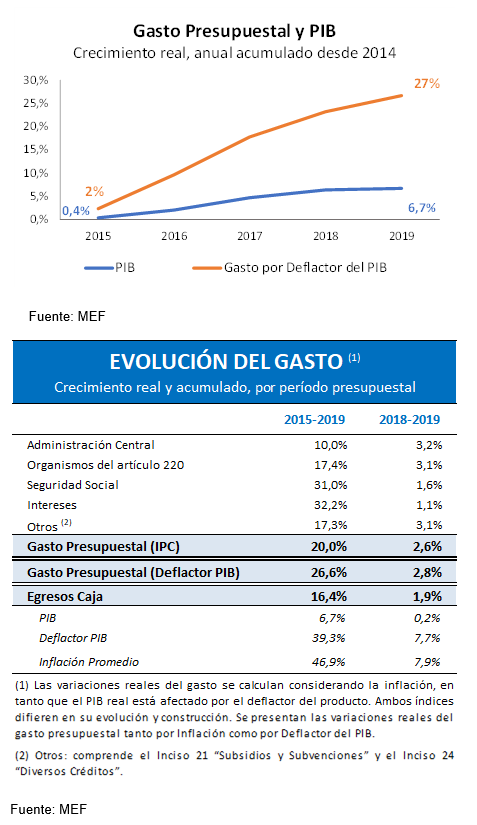

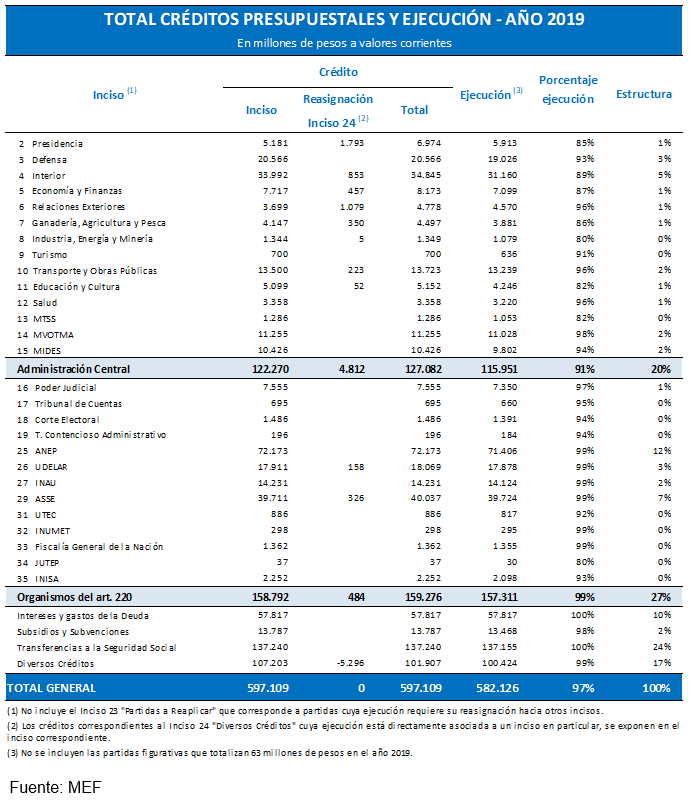

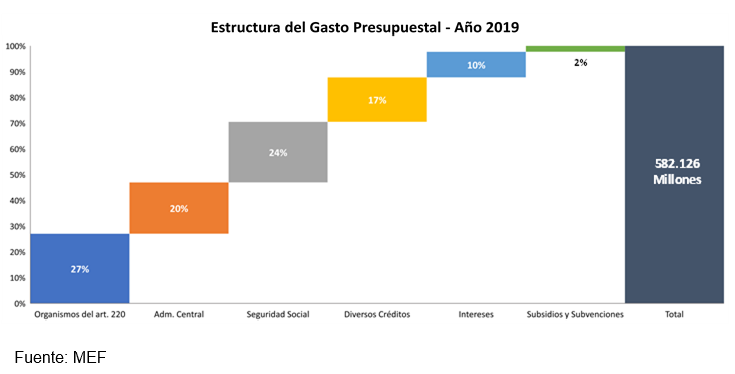

El gasto presupuestal en 2019 ascendió a 582.126 millones de pesos, lo que significó un crecimiento real anual de 2,6%. Mientras que el PIB creció un 0,23% en el mismo año, el gasto real considerando el deflactor del PIB aumentó un 2,8%, lo que llevó a que el gasto pasara a situarse en torno al 29,5% del PIB.

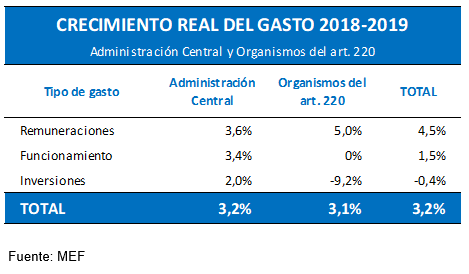

Los gastos de la Administración Central y los Organismos del art. 220 de la Constitución crecieron por segundo año consecutivo a un ritmo del 3% real anual. Si bien el incremento anual fue similar en ambos casos, el comportamiento de cada uno difiere en su composición por tipo de gasto.

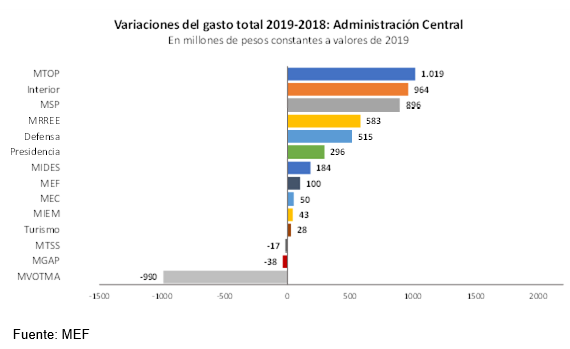

En la Administración Central se incrementaron principalmente las remuneraciones, creciendo un 3,6% real respecto al año anterior. El Ministerio del Interior (34%), el Ministerio de Desarrollo Social (26%), el Ministerio de Defensa Nacional (25%) y el Ministerio de Relaciones Exteriores (12%) explican el 97% de dicho incremento.

Por su parte, los gastos de funcionamiento experimentaron un crecimiento real anual del 3,4%. El Ministerio de Salud Pública (63%), el Ministerio del Interior (8%) y el Ministerio de Transporte y Obras Públicas (6%) tuvieron incrementos significativos en este rubro, sin embargo, las disminuciones de estos gastos en el Ministerio de Ganadería Agricultura y Pesca (-8%) y en el Ministerio de Desarrollo Social (-4%) propiciaron un incremento general más moderado.

Con respecto a las inversiones, las mismas tuvieron un crecimiento real anual de 2%, el cual es explicado fundamentalmente por el Ministerio de Transporte y Obras Públicas, el Ministerio de Relaciones Exteriores y la Presidencia de la República, el cual se vio compensado parcialmente con una baja en este rubro del Ministerio de Vivienda Ordenamiento Territorial y Medio Ambiente y del Ministerio del Interior.

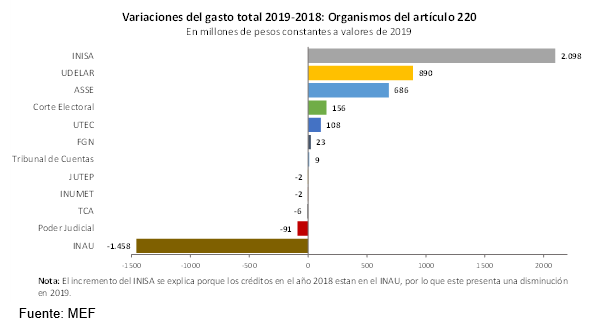

Por otra parte, los Organismos del artículo 220 de la Constitución crecieron un 3% en términos reales respecto al año anterior. Este incremento es explicado principalmente por un crecimiento de 5% en las remuneraciones, que representan 60% del total del gasto de estos Organismos, lo que fue compensado parcialmente por una disminución de las inversiones de un 9% en términos reales.

Respecto de las remuneraciones, los principales incrementos se dan, fundamentalmente, en ANEP, UdelaR y UTEC que explican 65% del total de dicho incremento, seguido por ASSE, que explica 25% del total.

En sentido inverso, los organismos de la educación presentan una disminución de las inversiones del orden de 17% en términos reales respecto al año anterior, INAU-INISA del 10% y ASSE del 7%. Esto se corresponde a una menor trasposición de créditos presupuestales desde remuneraciones a inversiones en 2019 respecto al año anterior.

Los gastos del Inciso 21 “Subsidios y Subvenciones” e Inciso 24 “Diversos Créditos” se incrementaron, en conjunto, un 3,1% en términos reales respecto al año anterior. Se destaca el incremento de los Certificados de Crédito emitidos por DGI[1] del orden del 5% que se compensa con una disminución del 2% real anual de la Asistencia Financiera al FONASA.

Finalmente, las Transferencias a la Seguridad Social ascendieron a 137.155 millones de pesos, lo que implica un crecimiento de un 2% real respecto al año anterior. De este incremento, el BPS absorbe el total del mismo, dado que el aumento del Servicio de Retiros y Pensiones de las Fuerzas Armadas (SRPFFAA) fue compensado por la disminución de la Dirección Nacional de Asistencia y Seguridad Social Policial (DNASSP).

Ejecución presupuestal

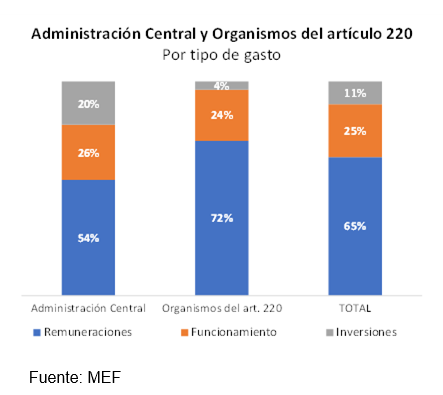

En el año 2019, la ejecución presupuestal se ubicó en 97,5% de los créditos asignados. El nivel de ejecución por tipo de gasto presenta un porcentaje mayor en los gastos de funcionamiento y de inversión (99% y 97% respectivamente) respecto al nivel alcanzado en remuneraciones (94%).

El análisis de los niveles de ejecución no permite inferir consideraciones acerca de la eficiencia y efectividad del gasto, sino solo respecto de la capacidad que tienen las instituciones de concretar procesos de ejecución y de las flexibilidades con que cuentan.

Los Organismos del artículo 220, que cuentan con una flexibilidad legal sustancialmente mayor para el manejo de sus recursos humanos y para la gestión de los créditos presupuestales, ejecutaron el 99% de los mismos en el año 2019. Estos organismos, tienen la facultad de reasignar créditos presupuestales del rubro “remuneraciones” para cubrir gastos de funcionamiento e inversiones, lo que les permite presentar ejecuciones cercanas al 100% en remuneraciones y, además, contar con mayores recursos para inversiones. Como además pueden, muchas veces, recurrir a mecanismos como la constitución de fideicomisos, se logran niveles elevados de ejecución presupuestal también en las partidas de inversiones.

Estructura del gasto

Las transferencias a la Seguridad Social y los intereses de la Deuda Pública han venido creciendo en los últimos cinco años hasta ubicarse, en su conjunto, en un 34% del total del gasto de 2019.

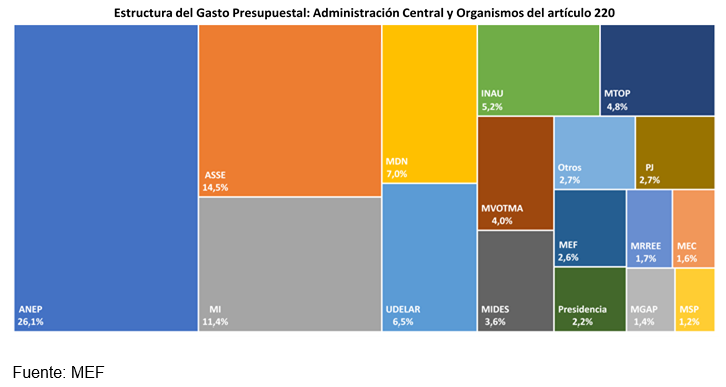

Más de 35% del gasto de la Administración Central y los Organismos del artículo 220 de la Constitución, se destinó, en 2019, a incisos asociados a servicios educativos (MEC, ANEP, UDELAR y UTEC), 15% a ASSE y 11% al Ministerio del Interior. Esta estructura se mantuvo estable respecto al año anterior.

Dada la concentración de los gastos en áreas intensivas en recursos humanos, las remuneraciones representan más de la mitad del gasto de la Administración Central y de los Organismos del artículo 220. El 36% del total de las remuneraciones corresponden a ANEP, el 14% al Ministerio del Interior, el 12% a ASSE, el 8% a la UdelaR y al Ministerio de Defensa.

----------------

[1] Los gastos correspondientes a los Certificados de Crédito emitidos por la DGI se originan por devoluciones vinculadas a pagos en exceso, por la devolución de impuestos indirectos en el caso del sector exportador o sectores asimilados y por los regímenes de incentivo tributario, entre otros. La mayor parte de los mismos no constituyen conceptualmente “gasto tributario”.