10.1 Una política fiscal diferente

La política fiscal es un instrumento central de las políticas públicas para atender las necesidades de la sociedad en un marco de deuda sostenible. Con el objetivo de salvaguardar la sostenibilidad de las finanzas públicas, en 2020, se implementó una nueva institucionalidad fiscal cuyo fin es preservar el gasto social sin comprometer la capacidad de pago, la estabilidad económica del país, ni aumentar la carga tributaria de la ciudadanía.

El foco de esta nueva institucionalidad fiscal es estabilizar el stock de deuda del gobierno central, en relación al PIB, y evitar un manejo procíclico de la política fiscal, promoviendo la estabilidad de las políticas públicas en el tiempo, particularmente las destinadas a educación, seguridad y apoyos a hogares vulnerables, entre otros. Esta institucionalidad fiscal representa una importante reforma estructural llevada adelante por la actual administración y comprende, no sólo una regla fiscal con tres indicadores fiscales de alta relevancia, sino también un conjunto de aspectos que fortalecen la transparencia, la rendición de cuentas y la credibilidad de la política fiscal, tales como los consejos fiscales externos, la información económica y metodológica puesta a disposición del público, una mayor frecuencia y transparencia en la rendición de cuentas y un horizonte temporal más amplio para las proyecciones fiscales futuras.

En el período 2020 - 2023, se logró el cometido de atender las demandas sociales, a la vez que se redujo la deuda pública desde el valor alcanzado en 2020, como consecuencia de la pandemia de COVID-19, manteniendo una trayectoria estable desde entonces. Si bien el cociente de deuda pública del gobierno central, subió respecto a la situación de pre pandemia, esto fue generalizado a nivel mundial, como consecuencia del fuerte shock que implicó la emergencia sanitaria del COVID-19. En efecto, tal como se consignó en los capítulos previos, esta administración debió atravesar un contexto económico complejo derivado de la referida pandemia en 2020 y 2021, la invasión de Rusia a Ucrania y la consiguiente suba de precios en 2022, así como la peor sequía del siglo en 2023. Todo ello determinó un crecimiento económico menor al potencial de la economía uruguaya y presionando a la baja los ingresos fiscales, y al alza el gasto público, para atender las situaciones de emergencia.

Pese a ello, en 2023, se alcanzaron los tres pilares de la regla fiscal por cuarto año consecutivo. Este desempeño fiscal, junto a otros avances como la reforma de seguridad social, han sido fundamentales para llevar al país a su máxima calificación crediticia en la historia y a su mínima prima de riesgo, tanto en la comparación histórica, como regional[1]. Asimismo, le permitió al país superar el riesgo de perder el grado inversor, en el que había incurrido en 2018. Este logro, redunda en beneficios concretos como la reducción del costo de financiamiento al sector público y privado, mayor atracción de inversión extranjera, generación de empleo – fin central de la política económica – y valorización de los títulos de deuda soberana, sobre los que se asienta gran parte del ahorro de muchos trabajadores uruguayos para su jubilación futura, en el pilar de capitalización individual.

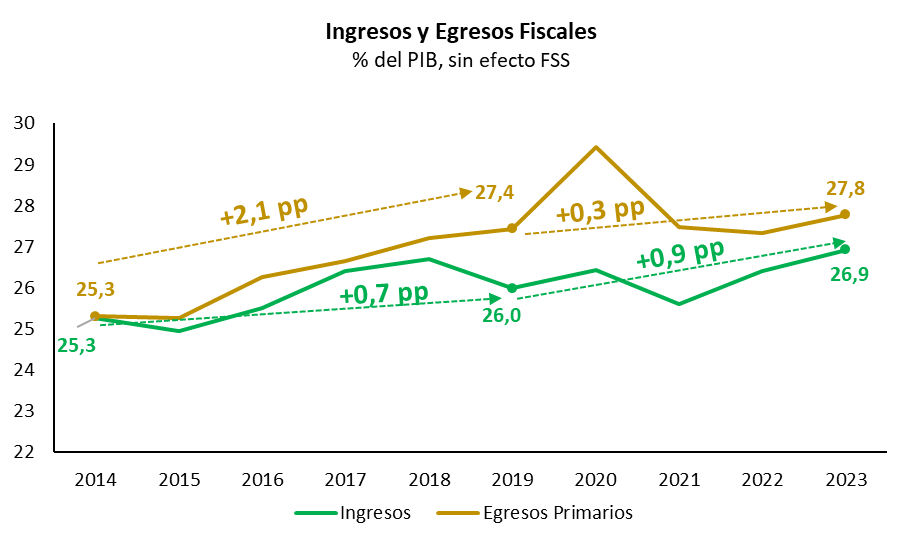

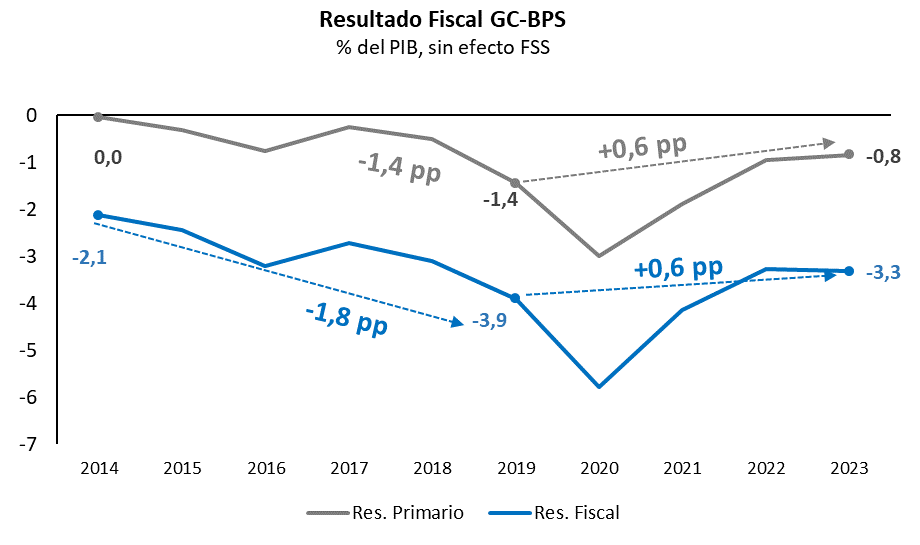

Esta administración demostró, en estos cuatro años, que es posible una nueva forma de gestión de la política fiscal, caracterizada por un manejo responsable de los dineros públicos, a la vez que se atienden las necesidades de la sociedad. Durante el período 2020-2023, el gasto primario del GC-BPS – sin considerar los ingresos del Fondo de Seguridad Social (FSS) – subió 0,3% real en promedio, mientras que los ingresos lo hicieron 1% real anual. Si se compara el año 2023 con el año 2019, dichos ingresos subieron 0,9 puntos porcentuales en relación al PIB mientras que los egresos lo hicieron 0,3 puntos porcentuales del PIB. Ello permitió mejorar anual el resultado fiscal en 0,6 puntos porcentuales del PIB, con un resultado total que pasó de -3,9% del PIB en 2019 a -3,3% del PIB en 2023 y un resultado primario que subió de -1,4% del PIB a -0,8% del PIB. La expectativa es que esta situación se mantenga al cierre de 2024.

También hubo una clara reducción del sesgo procíclico del gasto público, tal como lo indica el Consejo Fiscal Asesor en su último informe de febrero pasado, que incluye un extenso análisis del impulso fiscal en los últimos años[2] [3]. Se destaca la menor correlación entre el componente cíclico del gasto primario y el PIB, durante el período 2019-2023, reflejando una gestión del gasto público acíclica o desvinculada del ciclo económico. El análisis realizado por el Consejo Fiscal Asesor contribuye a clarificar que la regla fiscal vigente propone neutralidad de la política fiscal respecto al ciclo económico, lo que implica evitar tanto la pro ciclicidad como la contra ciclicidad de la misma.

Este manejo fiscal prudente permitió, a esta administración, iniciar un camino de reducción en la carga tributaría a contribuyentes de menores ingresos, tanto individuos como empresas, con el objetivo de aliviar su situación financiera y dinamizar la actividad económica y el empleo. En 2023, se puso en marcha dicha rebaja que transfirió USD 150 millones del fisco a dichos contribuyentes.

| Recuadro 7. Medidas de alivio tributario En 2023 se concretó una rebaja de impuestos en nuestro país, con el objetivo de aumentar el ingreso disponible de las personas, con foco en los contribuyentes de menores ingresos, y para continuar profundizando el apoyo otorgado a las micro y pequeñas empresas. Las medidas alcanzaron a contribuyentes de menores ingresos del Impuesto a la Renta de las Personas Físicas (IRPF), del Impuesto de Asistencia a la Seguridad Social (IASS), del Impuesto a las Rentas de las Actividades Económicas (IRAE), del Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA) y de la prestación tributaria unificada Monotributo Social MIDES.

En el caso de los contribuyentes que obtienen rentas provenientes de actividades agropecuarias destinadas a la obtención de productos primarios vegetales o animales, se aumentó el tope de ingresos anuales a UI 2.500.000 para poder hacer uso de la opción de tributar IMEBA en lugar de IRAE. La resignación de ingresos tributarios de estas medidas alcanzó a los US$ 150 millones anuales, de los cuales unos US$ 80 millones corresponden a la renuncia anual en la recaudación de IRPF sobre las rentas del trabajo, unos US$ 30 millones a la menor recaudación del IASS y US$ 40 millones anuales por las medidas de alivio tributario a las micro y pequeñas empresas. La reducción del IRPF se tradujo en un alza de la masa salarial líquida de casi 0,5%. Esta renuncia se incrementará en US$ 22 millones a partir de 2024, y en otros US$ 22 millones adicionales a partir de 2025, por las reducciones adicionales en la tasa del IASS. |

|

El año 2024 tiene varias particularidades en materia fiscal. En primer lugar, es el último año de gobierno, imponiendo mayor rigidez al gasto público que en los años previos, en la medida en que ya se han definido pasividades, remuneraciones públicas y se han completado las últimas licitaciones de la administración, entre otros compromisos, que deben honrarse. Por ello, en el corriente año, las autoridades definieron como prioritario preservar el nivel de gasto nominal que surgió de la instancia parlamentaria de la Rendición de Cuentas del año 2022 (RC22). El único aumento previsto es una mayor erogación a nivel del Sistema Nacional de Emergencias (SINAE) y algunas zonas del interior del país, producto de las inundaciones acontecidas a inicios del corriente año, que no llegan a impactar de forma material en el resultado fiscal medido como proporción del PIB.

En segundo lugar, al igual que en 2023, se asiste a una fuerte baja en el guarismo inflacionario, respecto a lo programado un año atrás, producto de factores como la deflación importada de Argentina o el fortalecimiento de la moneda local, como consecuencia del ingreso de divisas al país y las propias expectativas de los agentes económicos. Una inflación menor a lo previsto tiene impacto fiscal negativo, en la medida en que determina una menor recaudación nominal de tributos y, asimismo, un menor deflactor del PIB y, por ende, del PIB nominal, sobre el que se miden cocientes relevantes tales como el resultado fiscal o la deuda pública. No obstante, la reducción de la inflación tiene enormes beneficios sobre la ciudadanía, al implicar un aumento de sus ingresos reales y, asimismo, mejorar las perspectivas económicas futuras.

La caída imprevista de los ingresos estructurales y la decisión de preservar el gasto público nominal ya comprometido, conllevará un desvío respecto al resultado fiscal estructural esperado en febrero pasado. Asimismo, la menor inflación prevista, también implicará un desvío del aumento interanual de gasto primario, respecto al tope de crecimiento potencial, por la mera reducción del denominador con el cual se miden dichas erogaciones. No obstante, tales desvíos no implican, en modo alguno, un incumplimiento fiscal por mayor gasto nominal respecto al comprometido un año atrás, ni un relajamiento fiscal coincidente con el año electoral. Tampoco implican un apartamiento del marco legal en el que funciona la regla fiscal, en la medida en que sus primeros dos pilares refieren a metas indicativas.

Lejos de invalidar la regla fiscal, un potencial desvío de sus metas indicativas fortalece el instrumento, en la medida en que, si no existiera una regla, no se medirían, expondrían ni explicarían esos eventuales desvíos ante el Parlamento y la ciudadanía en general. La transparencia y rendición de cuentas del desempeño de las finanzas públicas, basado en métricas fiscales cuantitativas, es parte integral de la institucionalidad.

Esta administración reivindica el valor de la institucionalidad fiscal como un instrumento que, desde su implementación en 2020, ha contribuido a recuperar credibilidad en el manejo de la política fiscal. Asimismo, refuerza su compromiso con las mejores prácticas de las políticas públicas, tanto en materia fiscal como en materia monetaria, manteniendo intacta la responsabilidad de su gestión en el manejo de los dineros públicos, que tanto la ha caracterizado en estos años.

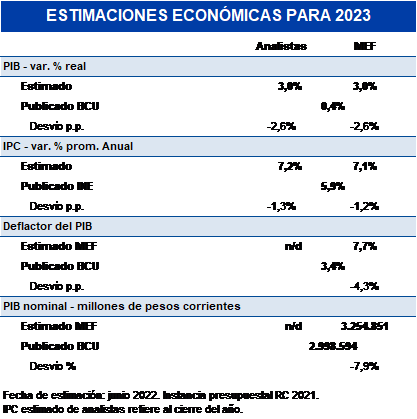

| Recuadro 8. La importancia del PIB nominal en la planificación y rendición de cuentas de la política fiscal La planificación fiscal Al planificar el gasto fiscal, es preciso estimar los ingresos del fisco, a partir de un escenario económico base. Las variables centrales, para estimar la recaudación de la DGI y otros ingresos, son el crecimiento real del PIB y su índice de precios implícitos (deflactor del PIB) que surge, a su vez, de los supuestos realizados para los precios mayoristas y minoristas. Un menor PIB nominal observado respecto a lo estimado, tienen un doble efecto a nivel fiscal. Por un lado, determinan menores ingresos nominales fiscales respecto a lo estimado (efecto “numerador” en el cociente resultado fiscal/PIB). Por otro lado, determinan una menor riqueza de la economía uruguaya, sobre la que se miden varios indicadores económicos, caso de los cocientes del resultado fiscal/PIB y la deuda pública/PIB (efecto “denominador” en dichos cocientes). En un gasto público que se rigidiza crecientemente a medida que avanza el ejercicio del gobierno, es relevante entender el desfasaje temporal que existe entre el momento en que se hacen las estimaciones de ingresos y el año en que los créditos presupuestales entran en vigencia. La dinámica de planificación presupuestal determina que los créditos presupuestales se establecen el año previo de su entrada en vigencia por lo que, a dichos efectos, las proyecciones económicas relevantes para un determinado año, son las realizadas el año anterior. A modo de ejemplo, en junio de 2022, en la rendición de cuentas del año 2021, se estimaron las variables económicas para el año 2023, que dieron lugar al crédito presupuestal del pasado año, que se rinden en la rendición de cuentas actual (RC23). En los primeros años de esta administración, se hizo una correcta estimación de los indicadores económicos centrales, con desvíos nulos o positivos, aún pese a los duros años de pandemia y eventos inesperados antes referidos. En 2023, no obstante, la imprevista sequía y el desvío de consumo de los hogares hacia la vecina orilla argentina, entre otros factores, determinó un menor crecimiento económico al previsto en la rendición de cuentas de 2021 (RC21), de -2,6 puntos porcentuales (pp) en términos reales. No obstante, el desvío más significativo en la estimación del PIB nominal estuvo en su índice de precios implícito PIB que resultó 4,3 puntos porcentuales menor a lo previsto en la RC21. Este desvío, a su vez, fue producto no sólo de una menor suba de los precios minoristas, sino también del desvío observado entre el IPC y el deflactor del PIB y de la revisión hacia atrás de las cuentas nacionales realizada por el BCU en marzo de 2024. Ello determinó que el PIB de 2023, conocido en marzo de 2024, resultara 7,9% inferior en pesos corrientes, que el estimado en junio de 2022 cuando se determinaron los créditos presupuestales correspondientes a dicho año. Este desvío de pronóstico tuvo un impacto de casi 0,3 puntos porcentuales del PIB a la baja en el cociente resultado fiscal/PIB del año 2023. Las estimaciones realizadas por MEF en esos años, fueron de consenso, en la medida en que estaban en línea con las de los analistas. Asimismo, es de destacar que, a partir de 2022, con la implementación de los consejos externos de la nueva institucionalidad fiscal, el escenario base que da lugar a los pronósticos fiscales, es compartido con el Consejo Fiscal Asesor, previo a su entrega al Parlamento, el que puede opinar respecto a la razonabilidad o no de los supuestos considerados. La tabla siguiente compara las estimaciones de MEF y los analistas encuestados por el BCU para los principales indicadores económicos de 2023, realizadas el año previo, al momento de determinar los créditos presupuestales de ese año.

La rendición de cuentas fiscal Así como para la planificación fiscal para determinado año es relevante el PIB nominal estimado el año previo, para la rendición de cuentas del año fiscal que cerró, es preciso consignar un PIB nominal en los cocientes fiscales. El cierre fiscal de cada año se conoce a fines de enero del año siguiente. Uno de los objetivos trazados con la nueva institucionalidad fiscal implementada a partir de 2020 fue dar a conocer el cumplimiento de la regla fiscal al mes siguiente a dicho cierre, es decir, en febrero de cada año. No obstante, ese objetivo planteó la disyuntiva de que, en ese mes, aún no se conocen los datos anuales de las cuentas nacionales (CCNN), que son publicados por el BCU en la segunda mitad de marzo de cada año. Por tanto, para la rendición de cuentas que se realiza a la ciudadanía en febrero de cada año, se utiliza la última estimación del PIB nominal por parte del MEF para el año que cerró, que ya incorpora tres trimestres publicados por el BCU. Al igual que en la planificación fiscal, un aspecto a destacar es que, dicha estimación, es compartida con el Consejo Fiscal Asesor (CFA), ya que sus miembros deben validar el resultado fiscal estructural del referido año. Esto fue consignado en la nota metodológica publicada por MEF en enero de 2024. Para 2023, la rendición de cuentas de la regla fiscal fue realizada el 21 de febrero pasado, con un PIB nominal estimado de 3.055.352 millones de pesos a precios corrientes. Dicho valor partía de una estimación de crecimiento real de 0,5% y un deflactor del PIB de 4,2%. Finalmente, el PIB nominal publicado por BCU para el año 2023 resultó ser 2.998.594, casi 2% inferior al estimado, producto de un crecimiento real en línea con lo esperado (0,4%), un deflactor de PIB inferior (3,4%) y una revisión a la baja del PIB nominal de 2018 a 2022 en la revisión anual que realizó el BCU. |

|