4.3. INDICADORES DE LA ESTRUCTURA DE DEUDA, COSTO DE FINANCIAMIENTO Y RIESGO CREDITICIO

4.3.1 Evolución del stock de deuda bruta y neta en 2024

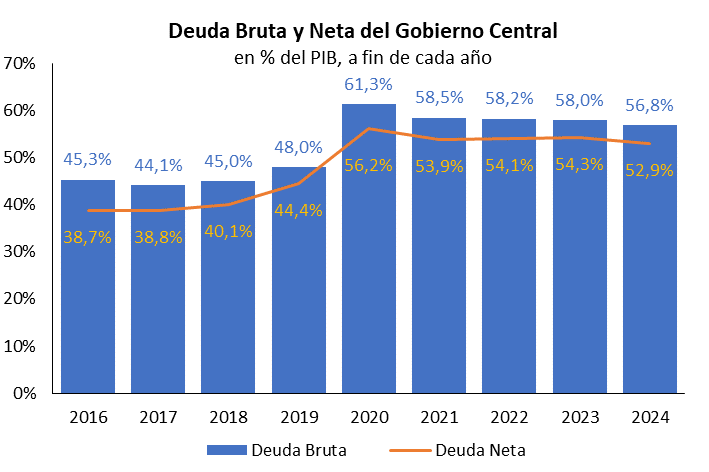

El stock bruto de deuda del Gobierno Central alcanzó el 56,8% del PIB a finales de 2024, lo que representa una disminución de 1,2 p.p. del PIB respecto a finales de 2023. La deuda neta alcanzó el 52,9% del PIB, lo que representa una disminución de 1,4 p.p. en comparación con finales de 2023. En comparación con 2019, los datos de cierre de 2024 representan un aumento de 8,8 p.p. de la deuda bruta y 8,5 p.p. de la deuda neta.

Así, si bien el flujo de endeudamiento neto del Gobierno Central en 2024 fue de 3,3 p.p. del PIB, el cociente de stock de deuda neta se redujo 1,4 p.p. a fin de 2024 respecto a fin de 2023. Ello se debió al efecto combinado de los movimientos intra-anuales en los tipos de cambio y precios sobre los stocks de activos y pasivos y el PBI nominal, junto a variaciones en el PIB en pesos y revisiones de la serie histórica del PBI. Estos efectos contribuyeron a reducir el stock de deuda neta respecto al PIB, y más que compensaron el endeudamiento neto del gobierno incurrido durante el 2024.

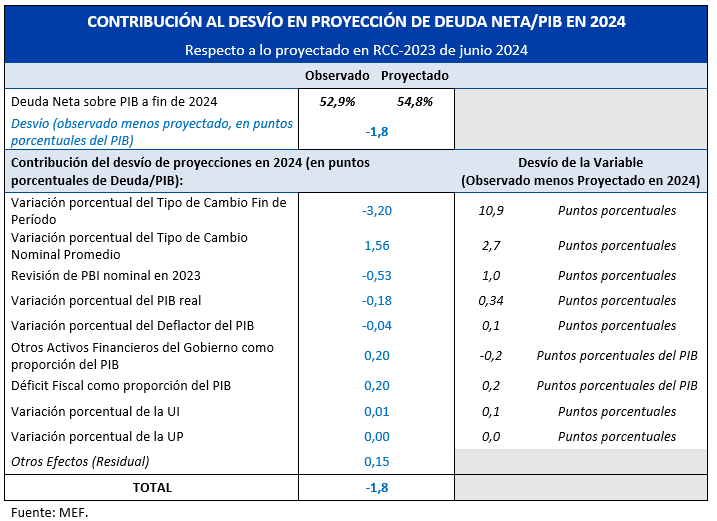

Una forma de evaluar el impacto de las distintas variables en la dinámica de deuda es comparar la estimación de la deuda neta sobre PIB realizada a junio de 2024 (en el proyecto de ley de Rendición de Cuentas y Balance de Ejecución Presupuestal del Ejercicio 2023), respecto a la que finalmente se observó en 2024. Al momento de la Rendición de Cuentas 2023 se proyectó la deuda neta del gobierno sobre PIB para el cierre de 2024 en 54,8%. El valor finalmente observado fue de 52,9%. Es decir, expost se sobrestimó el valor del endeudamiento neto sobre PIB en 1,8 p.p.

Utilizando el modelo de dinámica y sostenibilidad de deuda desarrollado por la UGD del MEF, es posible descomponer los factores que explicaron la sobreestimación en la proyección del valor del cociente de deuda neta a fin de 2024 (con información a junio de 2024). La tabla debajo presenta la contribución de los desvíos en las proyecciones de los distintos determinantes macroeconómicos de la dinámica de deuda, al desvío en la proyección del cociente de deuda neta sobe PIB para el cierre de 2024.

Como se observa en la tabla debajo, el principal factor que incidió en que la deuda neta sobre PIB a fin de 2024 cerrase por debajo del valor proyectado, fue el desvío en la proyección de la evolución relativa del tipo de cambio de cierre del 2024 y el tipo de cambio promedio del año. En ambos casos, el aumento en el tipo de cambio fue significativamente mayor al valor utilizado como insumo en el modelo. La desviación de la proyección de la depreciación “punta a punta” fue de 10,9 p.p. (12,9% observado respecto a una proyección de 2,1%)[1] y la desviación en la proyección del tipo de cambio promedio fue de 2,7 p.p. (3,6% observado, respecto al 0,9% que fue considerado para las proyecciones).

Es importante destacar que la metodología usada para calcular los cocientes de Deuda/PIB y Activos/PIB considera (i) el total de la deuda y activos medidos en dólares (utilizando el tipo de cambio a fin de cada período para convertir a dólares la deuda neta denominada en moneda nacional y otras monedas extranjeras) y el PIB medido en dólares (aplicando el tipo de cambio promedio al PBI en pesos para expresarlo en dólares). Por lo tanto, los efectos de las variaciones del tipo de cambio de fin de año y promedio del año (y, por tanto, de la desviación en sus respectivas proyecciones) operan en sentido contrario sobre el cociente de deuda neta sobre PIB. Por un lado, un aumento del tipo de cambio promedio mayor al proyectado tiende a aumentar la deuda neta sobre PIB (ya que reduce el PIB en dólares más que lo proyectado por “efecto denominador”, con todo lo demás constante). Por otro lado, una suba mayor del tipo de cambio de fin de año respecto a la proyectado, tiende a reducir la deuda neta sobre PIB (ya que reduce el monto en dólares de la porción de la deuda neta en pesos más que lo proyectado por “efecto numerador”, con todo lo demás constante). Por lo tanto, el impacto combinado de las desviaciones en la proyección del tipo de cambio (promedio y fin de año) sobre la deuda neta sobe PIB observada será función de las magnitudes relativas de los desvíos en las respectivas proyecciones (y el porcentaje de la deuda denominada en moneda local).

El aumento del tipo de cambio “punta a punta” en 2024 (y la consiguiente desviación de su respectiva proyección) fue significativamente mayor a la correspondiente a la evolución del tipo de cambio promedio. Por lo tanto, y como se observa en la tabla, el efecto neto de una apreciación mayor del dólar en 2024 fue de reducir en 1,65 p.p. la deuda neta sobre PIB respecto a lo que se había proyectado.

En segundo orden de magnitud, la revisión de la serie histórica de las cifras oficiales del PIB nominal publicada por el BCU en marzo de 2025, resultó en un valor del PIB en pesos corrientes de 2023 de 1% mayor al que se encontraba disponible al momento de las proyecciones de la RCC-2023. Este “efecto base” explicó 0,53 p.p. de la desviación (sobreestimación) del valor de la deuda neta a fin del año pasado respecto al que finalmente se observó.

Un mayor crecimiento del PIB real en 2024 al proyectado (con una diferencia de 0,3 p.p.) y una variación mayor del deflactor implícito del PIB (de 0,1 p.p.) también contribuyeron a un mayor nivel de PIB nominal al previsto para 2024, e incidió en un menor nivel de deuda sobre PIB respecto al estimado.

La contribución a la reducción de la deuda neta sobre PIB de las desviaciones en la proyección de las variables antedichas (efecto neto de mayor variación relativa del tipo de cambio, revisión de datos del PIB nominal de 2023 y mayor crecimiento del PIB nominal en 2024) fue parcialmente compensada por la desviación en las estimaciones del déficit fiscal y la acumulación de otros activos financieros del Gobierno. Como se observa en la Tabla, un mayor déficit fiscal al previsto (en 0,2 p.p. del PIB en 2024) y una menor acumulación de otros activos financieros del Gobierno tendió a aumentar el cociente de deuda neta respecto a lo previsto. El factor residual captura otros ajustes estadísticos y efectos en el desvío de la proyección de deuda neta/PBI no captados por el modelo.

[1] La diferencia no es exacta por redondeo a un decimal.

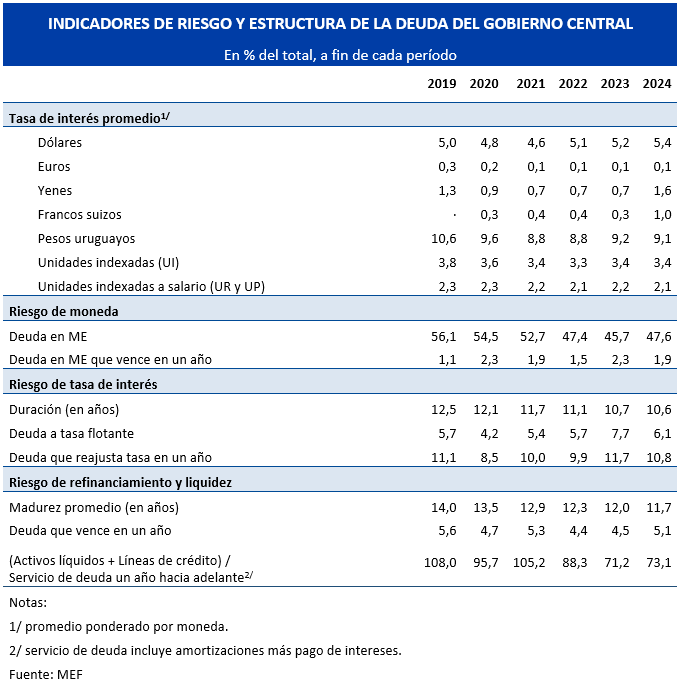

4.3.2. Evolución de la composición de la deuda

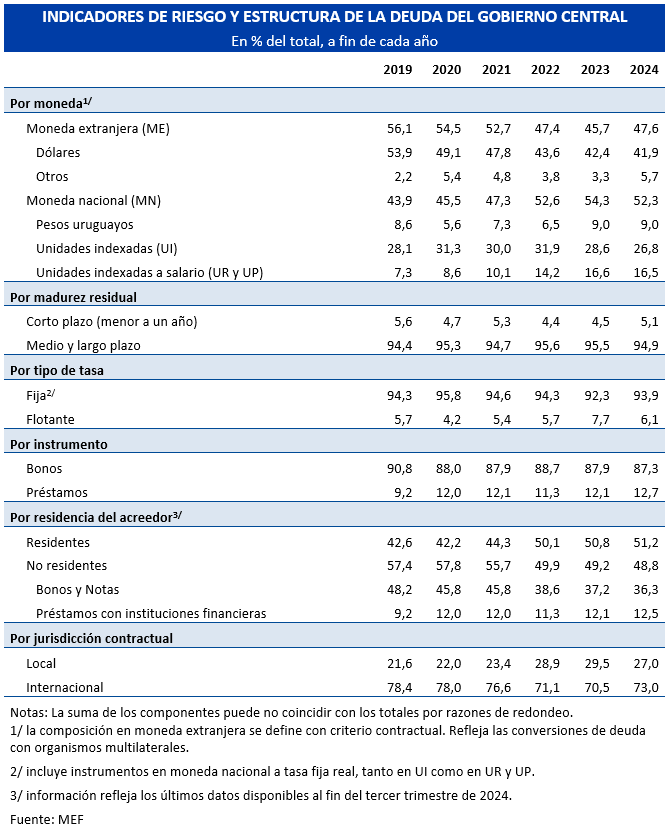

La proporción de deuda en moneda local en el total de la deuda alcanzó el 52,3% a finales de 2024, una disminución de dos p.p. respecto a finales de 2023. La caída en la proporción de deuda en moneda local en el stock total en comparación con el año anterior, se explicó por el efecto combinado de dos factores: (i) la composición por monedas del flujo de fondeo bruto, ajustado por las amortizaciones de deuda según el tipo de moneda, y (ii) los efectos de valuación de precios relativos (IPC e inflación salarial en términos de dólares). Primero, del total del endeudamiento bruto durante 2024, el 57% estuvo denominado en moneda local. Este volumen relativamente alto de financiamiento en moneda local fue parcialmente compensado por el hecho de que, del total de las amortizaciones de bonos y préstamos del año pasado, el 61% estuvo denominado en moneda local. En segundo lugar, la depreciación nominal y real del peso durante 2024 (especialmente en el último trimestre de 2024) también contribuyó a disminuir la proporción del stock de deuda en moneda local debido a los efectos de valuación.

Adicionalmente, a finales de 2024, la participación de la deuda de corto plazo (vencimientos contractuales en 2025) representó el 4,5% del stock total de deuda, y el plazo promedio de vencimiento de la cartera de deuda fue de 12 años.

En cuanto a la composición de la deuda por jurisdicción, al finalizar 2024, el 27% del portafolio de deuda se encontraba emitido bajo jurisdicción local, al tiempo que el 73% restante ha sido emitido bajo jurisdicción extranjera. La participación de acreedores residentes en la deuda total es de 51%, y la participación de inversores extranjeros en las tenencias totales de títulos públicos globales de mercado alcanza el 60% al cierre del tercer trimestre del 2024.

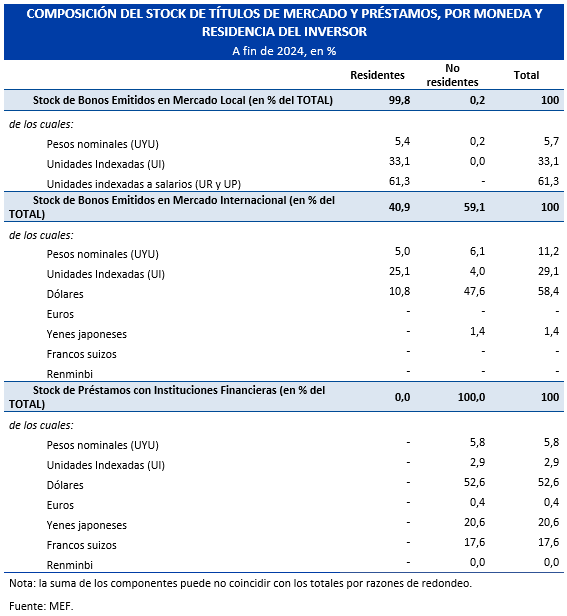

La proporción del circulante de los bonos emitidos en el mercado internacional en manos de residentes y no residentes, varía según la moneda de denominación de los bonos globales. A diciembre de 2024, la tenencia de no residentes en el total de los bonos globales fue de 59,1%, predominando el peso de los bonos en dólares frente a otras monedas. En cuanto a residentes, estos poseen poco más del 40% de los bonos globales, destacándose la proporción de aquellos en unidades indexadas. Respecto a los bonos emitidos en el mercado doméstico, solo el 0,2% está en manos de no residentes.

Finalmente, el stock de préstamos con instituciones financieras se encuentra en su totalidad bajo tenencia de no residentes. Los dólares ponderan poco más de la mitad del total, seguido por los yenes japoneses y francos suizos (derivados de las operaciones de conversión de monedas de préstamos de organismos multilaterales).

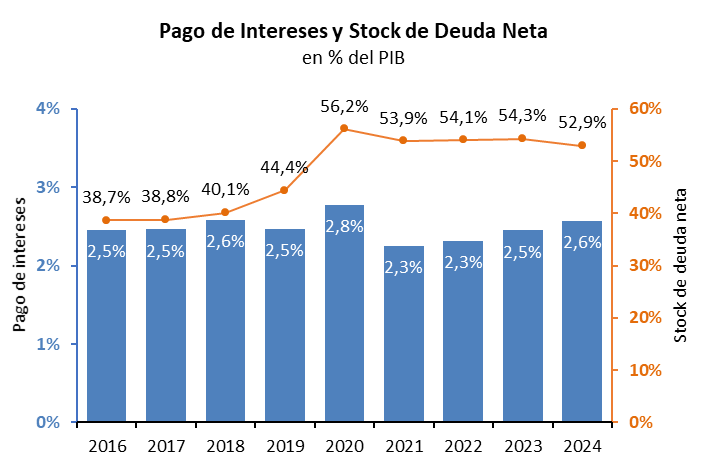

4.3.3. Evolución del Pago de Intereses y Stock de Deuda Neta sobre PIB

Tal como se mencionó previamente, el stock de deuda neta se ubicó en 52,9% del PIB en 2024. Si esta cifra se compara con la de fin de 2016 (38,7% del PIB), se observa que la deuda neta aumentó 14,2 p.p. en 12 años. Sin embargo, la evolución del gasto neto en intereses por la deuda del gobierno, también medidos como porcentaje del PIB, ha pasado de 2,5% en 2016 a 2,6% en 2024. En términos absolutos, el aumento fue de 0,1 p.p. del PIB durante el mismo período, reflejando la reducción en la tasa de interés promedio del stock de endeudamiento público.

Varios factores pueden explicar este fenómeno, que se observa en forma más pronunciada a partir de 2019-2020. Primero, la fuerte baja en las tasas de interés internacionales (hasta 2022), junto con la fuerte reducción en el premio crediticio de Uruguay, permitió obtener nuevo financiamiento a tasas más bajas que en períodos previos. Segundo, en varias de las operaciones de emisión de deuda local e internacional durante este último período, se canjearon títulos emitidos a tasas más altas que en la que se estaba colocando, tanto en moneda local como en dólares. Tercero, una parte importante del pago de intereses está asociado a deuda en dólares, por lo que la variación en el tipo de cambio nominal (y, en particular, períodos de apreciación real de la moneda), tienden a reducir el pago de intereses en relación con el PIB. Cuarto, un elemento central de la estrategia de gestión de deuda del país en las últimas dos décadas ha sido la profundización del financiamiento en pesos, acompasado con la reducción de la inflación. Una parte sustancial de estas emisiones se han realizado en monedas indexadas (UI, UR y más recientemente UP). A fin de 2024, el 83% del stock de deuda en moneda local estaba en monedas indexadas, En estos casos, el componente real de la tasa es la que se registra en la cuenta de pago de intereses del resultado fiscal (mientras que la compensación por inflación o variación del salario nominal en la tasa de interés se capitaliza en el stock de deuda-- contribuyendo también a explicar la bifurcación entre ambas series como porcentaje del PIB). Quinto, las conversiones de préstamos multilaterales en dólares a otras monedas extranjeras (yenes y francos suizos) ha buscado reducir la carga esperada de intereses de la deuda del Gobierno, contribuyendo a atenuar el impacto del endeudamiento incremental sobre el resultado fiscal. Sexto, la diversificación y ampliación de la base inversora también ha contribuido, a lo largo de los últimos veinte años, a obtener tasas progresivamente más competitivas en las emisiones de deuda. Por último, a partir del año 2024, el Gobierno obtiene una remuneración sobre el saldo de sus activos líquidos en moneda local y extranjera que mantiene en el BCU, contribuyendo a reducir el costo de oportunidad de su política de pre-financiamiento.

4.3.4 Estrategias de gestión de riesgos a través de conversiones de préstamos multilaterales

En 2024, el Gobierno continuó mitigando su exposición en el portafolio de deuda a fluctuaciones de las tasas de interés en dólares y volatilidad del mercado de divisas. Para ello, se ejecutaron operaciones de conversión de préstamos multilaterales, originalmente denominados en dólares a tasas variables, a tasas fijas en monedas de otros países avanzados.

Así, durante el año 2024 el Gobierno re-denominó contractualmente préstamos en dólares a tasa fija a una tasa fija en yenes y francos suizos por un total de 1.625 millones de dólares, de los cuáles 750 millones de dólares fueron con CAF Banco de Desarrollo de América Latina (CAF), el equivalente a 675 millones con el Banco Interamericano de Desarrollo (BID), y los restantes 200 millones con el Banco Mundial.

El Gobierno convirtió un préstamo del BID por 250 millones de dólares a francos suizos con un horizonte de 5 años, fijando una tasa anual del 1,48% (la tasa total también incluye un margen variable para los préstamos de capital ordinario, actualmente fijado en 80 puntos básicos). Además, el Gobierno pudo re-denominar préstamos de una tasa flotante en dólares a una tasa fija en yenes (tasa de interés anual promedio del 1,36% en JPY) por 425 millones de dólares.

Además, en estrecha coordinación con el Departamento de Tesorería de la CAF, el Gobierno convirtió aproximadamente 750 millones de dólares de sus préstamos en dólares con tasas variables, a yenes y francos suizos con tasas fijas, con plazos de conversión que van de 3 a 7 años. Dos de las transacciones se realizaron en francos suizos por 275 millones de dólares cada una. Estas operaciones de cobertura de divisas representan las más grandes en la historia de los préstamos soberanos de la CAF a países latinoamericanos. En cuanto a las conversiones de préstamos a tasa fija en yenes japoneses, la CAF integró elementos innovadores vinculados a un período de conversión más corto que el plazo residual estipulado en el acuerdo original de préstamo.

En la selección de las monedas y plazos de conversión, así como en la definición de la secuencia temporal y el momento de las conversiones, se consideró el cronograma de amortizaciones de los préstamos, así como factores técnicos de mercado, tales como la evolución de los tipos de cambio spot, la estabilidad de la curva de futuros y la pendiente de la curva de retornos tanto de JPY como en CHF.

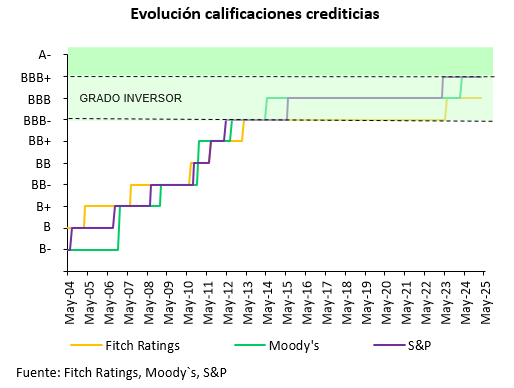

4.3.5. Evolución de la calificación crediticia soberana

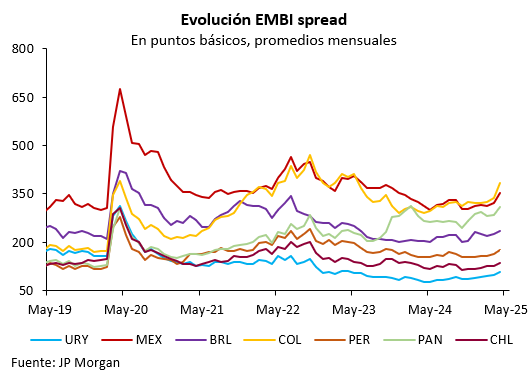

En los últimos años, nuestro país logró mejoras de la calificación crediticia por parte de las de las cinco agencias que califican el crédito soberano del país, y la compresión de la prima de riesgo soberano. Así, el país logró alcanzar la mayor nota de crédito de su historia, “BBB+”, apenas un escalón por debajo de la selecta categoría “A”.

En el mes de marzo de 2024, la agencia Moody´s asignó la nota Baa1 (equivalente a BBB+), con perspectiva estable, en moneda nacional y extranjera. En junio de 2024, Fitch afirmó la calificación crediticia del país en “BBB” con perspectiva estable. En noviembre de 2024, Standard & Poor’s (S&P) confirmó su calificación soberana de largo plazo en moneda extranjera de Uruguay en BBB+, y la perspectiva para las calificaciones a largo plazo sigue siendo estable. También en noviembre de 2024, la agencia de calificación DBRS Morningstar mantuvo la calificación de la deuda soberana de Uruguay en moneda extranjera en "BBB" con perspectiva estable. En enero de 2025, la agencia de calificación crediticia japonesa (R&I) ratificó la calificación de emisor en moneda extranjera de Uruguay en "BBB+" con una perspectiva estable.