4.4. PROGRAMA FINANCIERO PARA 2025

4.4.1 Proyecciones de necesidades, fuentes de financiamiento y endeudamiento neto

El programa financiero del Gobierno resume las necesidades y fuentes de financiamiento proyectadas para el año 2025. Para su diseño se tomó en cuenta los supuestos sobre el escenario macro-financiero de base, las proyecciones fiscales del resultado primario, el perfil de servicio de deuda, la estrategia de fondeo en mercados de capitales y con organismos multilaterales y los objetivos de gestión de deuda y activos. El programa financiero de 2025 es, a su vez, un insumo clave para proyectar la evolución de la deuda sobre PIB a fin de este año.

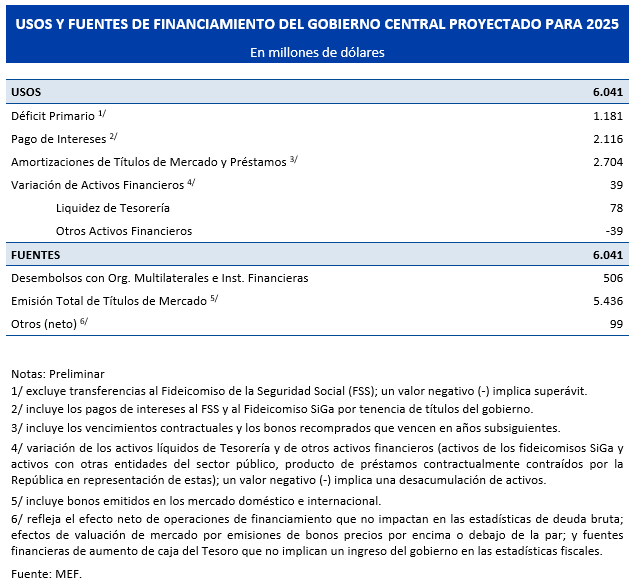

El cuadro siguiente presenta el flujo de Usos y Fuentes de fondos proyectado para 2025. El total de necesidades de financiamiento incluye el déficit fiscal primario, el pago neto de intereses, la amortización (contractual y anticipada) de títulos de mercado y préstamos, y la variación de activos financieros. Las fuentes de financiamiento son principalmente las emisiones de títulos soberanos en el mercado local e internacional, además de los desembolsos de préstamos con organismos multilaterales de crédito.

Las necesidades totales de financiamiento del Gobierno Central para el año en curso se proyectan en 6.041 millones dólares, de las cuales 2.116 millones corresponden al pago de intereses y 2.704 millones a pagos de amortización de capital y cancelaciones anticipadas por operaciones de manejo de pasivos.

La emisión bruta total de títulos públicos en 2025, en mercados internacionales y doméstico, se estima en aproximadamente 5.436 millones de dólares. En los primeros cinco meses del año en curso, el gobierno lleva emitidos títulos en el mercado por el equivalente a 2.363 millones de dólares. Adicionalmente, el financiamiento en 2025 se complementará con préstamos de organismos multilaterales de crédito que se estiman alcanzarían los 506 millones de dólares (de los cuales lleva desembolsados 6 millones).

El Endeudamiento Neto del Gobierno derivado del plan financiero para 2025 se proyecta en 3.199 millones de dólares. El tope legal de endeudamiento neto presentado en el Proyecto de Ley de Rendición de Cuentas de 2024 es de 3.450 millones de dólares.

4.4.2 Proyecciones de deuda bruta y neta para 2025

Para proyectar y analizar la evolución del stock de deuda (bruta y neta) del Gobierno Central como porcentaje del PIB a fin de 2025, se utiliza el modelo que resume la ecuación canónica de la restricción presupuestaria del Gobierno expresada en pesos corrientes[1]. Partiendo del nivel y composición por monedas, instrumentos, tasas y plazos de los pasivos y activos del gobierno a fin de 2024, el modelo incorpora como insumos:

1) El escenario macroeconómico de Uruguay e internacional de base para 2025, asumiendo exógenamente la evolución de variables financieras internacionales, en base a proyecciones de fuentes públicas reconocidas.

2) El programa financiero descrito anteriormente, que incluye el monto anual de emisiones por moneda y el perfil de servicio de deuda (amortizaciones y pago de intereses).

3) Variables objetivos de gestión de deuda, consistente con: (i) una ponderación de la deuda en moneda nacional del Gobierno levemente mayor de 50% al finalizar el año 2025, y (ii) un nivel de liquidez de Tesorería y líneas de crédito precautorias a fin de cada año que cubran un porcentaje sustancial del servicio de deuda proyectado de corto plazo.

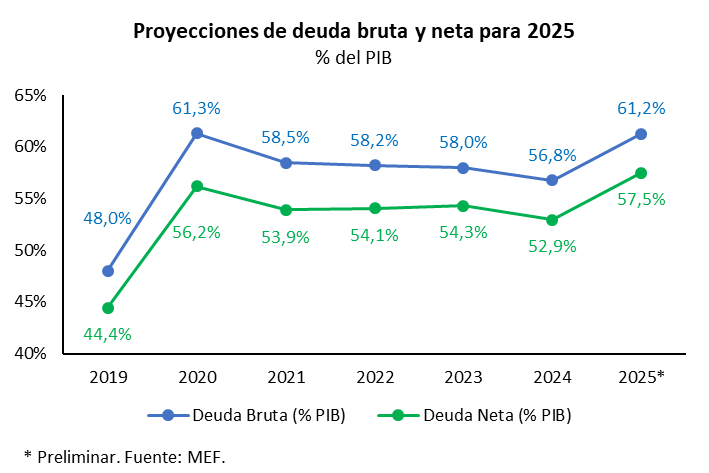

El gráfico debajo presenta los resultados de la dinámica de deuda en el escenario central derivado del modelo:

De acuerdo con los resultados de la dinámica de deuda del modelo, para fin de 2025 se estima un incremento en aproximadamente 4,5 p.p. del PIB en la deuda bruta y en la deuda neta del Gobierno, respecto a fin de 2024.

El déficit fiscal proyectado para 2025 (de 4,0% del PIB) tiene una contribución positiva a la evolución proyectada de la deuda neta como porcentaje del PIB, como fue el caso en años anteriores. Lo mismo sucede con la evolución esperada de la inflación del IPC y el salario nominal de fin de período, que impactan sobre el valor en pesos de la deuda en moneda local indexada. Sin embargo, a diferencia del año 2024, los efectos valuación sobre el stock del portafolio de deuda y en el PIB derivados de la evolución esperada del tipo de cambio nominal (fin de período y promedio), no amortiguan el incremento del stock de deuda neta en relación con el PIB-- sino que lo acentúan. En concreto, se espera que el tipo de cambio promedio aumente 5,7% en 2025 respecto a 2024, lo que reduce el PBI medido en dólares dado un crecimiento del PBI nominal en pesos. Al mismo tiempo, las proyecciones del escenario base asumen una baja del tipo de cambio de fin de año respecto a fin de 2024 (de 1,6%), lo que “infla” los pasivos en pesos (52% del total del portafolio de deuda) al ser expresados en dólares. Es decir, el supuesto de depreciación de la moneda en promedios y de apreciación “punta a punta”, tiene el doble efecto de aumentar el cociente de deuda neta/PIB.

[1] Por más información respecto a la metodología utilizada en el modelo, por favor acceda al anexo metodológico incluida en la Exposición de Motivos, Proyecto de Ley de Presupuesto Nacional 2020-2024.

4.4.3. Plan de acción

La implementación de la estrategia de financiamiento para cumplir con el programa financiero de 2025 se asienta en los siguientes pilares:

Continuar impulsando el desarrollo del mercado doméstico de deuda en moneda local. Se continuará trabajando para potenciar el desarrollo y funcionamiento del mercado primario y secundario de deuda pública doméstica en moneda local de Uruguay. En particular, la UGD mantendrá la flexibilidad en el programa de emisiones domestico de Notas del Tesoro en pesos nominales, UI y en UP, atento a la dinámica en el mercado secundario y los cambios en las preferencias de los inversores por plazos, monedas e instrumentos. También se continuará brindando a los inversores la mayor flexibilidad financiera posible para comprar los instrumentos emitidos por el Gobierno (por ejemplo, la posibilidad de incorporar las LRM del BCU como opción de integración). En esta misma línea, se buscará continuar perfeccionando los mecanismos de licitaciones de Notas del Tesoro en el mercado primario doméstico.

Buscar una composición equilibrada en términos de moneda en la emisión de deuda internacional, tanto en moneda local como extranjera, a tasas fiscalmente sostenibles. En este sentido, se explorará la posibilidad de financiamiento soberano en monedas europeas, apuntando a profundizar la diversificación de la base inversora y del riesgo cambiario del sub portafolio de deuda en moneda extranjera.

Mantener acotado el riesgo de refinanciamiento de la deuda. Se continuará impulsando la ejecución de operaciones de manejo de pasivos, tanto en el mercado doméstico como externo, extendiendo los plazos de vencimientos de deuda y suavizando temporalmente el calendario de amortizaciones. Esto también tiene como objetivo aumentar el tamaño de los valores en circulación, consolidar los bonos de referencia en el mercado y mejorar la liquidez de los bonos.

Mantener y reforzar el financiamiento disponible de los organismos multilaterales de crédito. Se continuará trabajando, en conjunto con la Unidad de Relacionamiento con Organismos Multilaterales, en optimizar el uso de los recursos provenientes de estos organismos para el financiamiento del Gobierno y de otros entes públicos, incluyendo la contratación de líneas de crédito de desembolso rápido.

Promover el funcionamiento de los mercados secundarios de bonos externos de Uruguay. Fomentar las actividades de formación de mercado por parte de bancos y otras instituciones financieras, promoviendo la transparencia de precios en los mercados secundarios, para impulsar la liquidez de las curvas de bonos en moneda local y en dólares de Uruguay.

Continuar la estrategia de manejo de activos y pasivos del sector público consolidado. La gestión de la liquidez y financiamiento del Gobierno Central se inserta dentro de una estrategia integral de manejo de activos y pasivos del sector público consolidado, que procuran reducir los costos de financiamiento y las vulnerabilidades financieras del sector público en su conjunto. Ello se sustenta fundamentalmente en una coordinación estrecha entre el Gobierno y el BCU, formalizado institucionalmente en el Comité de Coordinación de Deuda Púbica desde 2016. La acción coordinada sobre los activos (liquidez del Gobierno y reservas internacionales del BCU) y pasivos (Notas y Bonos del Gobierno, y LRM del BCU) a través de operaciones de mercado contribuye a reducir los descalces de plazos y monedas de los balances de ambas instituciones.