2.1 Escenario macroeconómico internacional y regional 2022 -2023

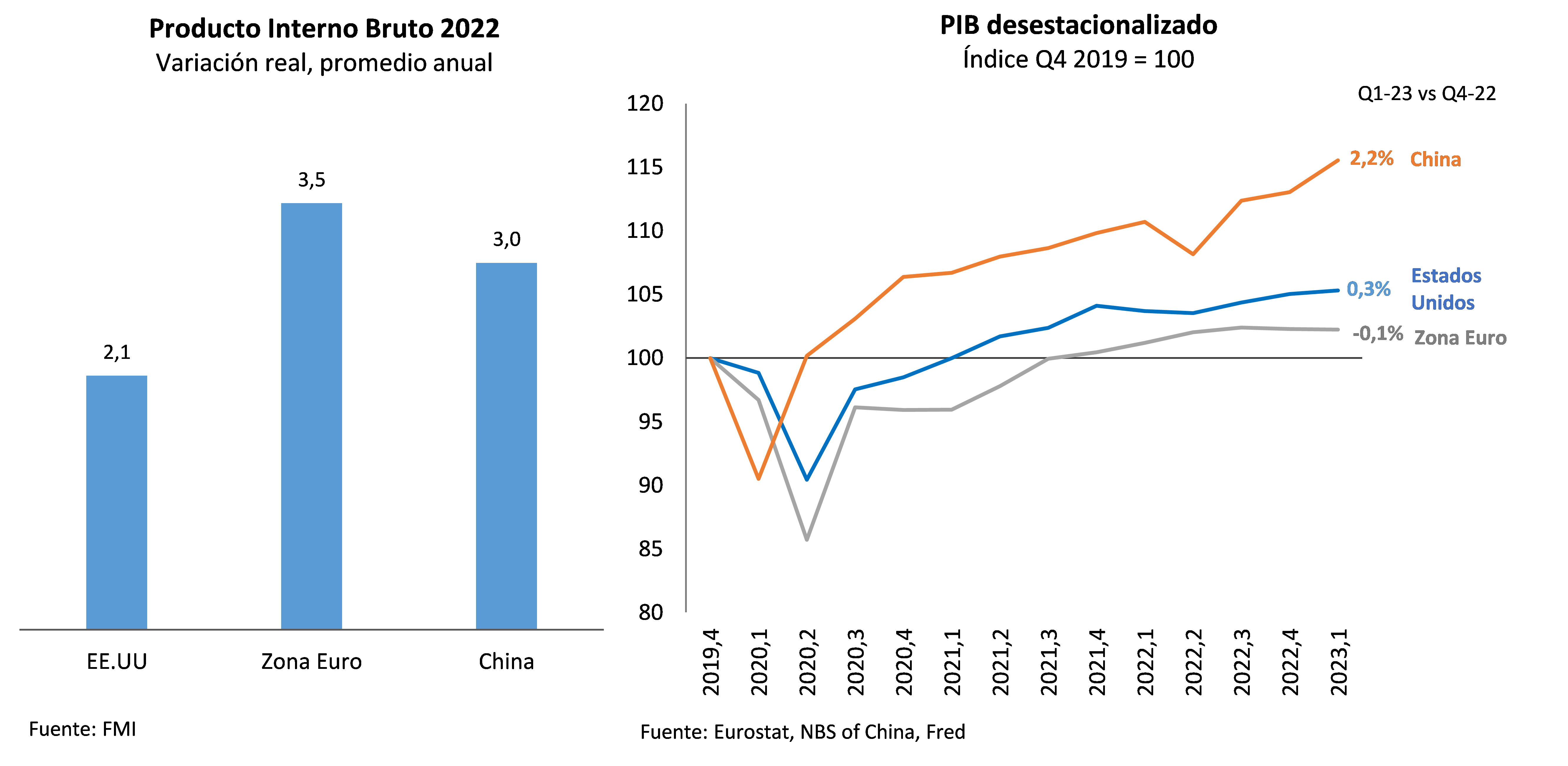

En 2022, la desaceleración de la actividad económica mundial se dio con un crecimiento menor en Estados Unidos (2,1%) y China (3,0% cuando en 2021 fue de 8,1%), mientras que el nivel de actividad en la Zona Euro fue de 3,5%. En tanto, en las economías emergentes y en desarrollo el crecimiento fue de 4,0%.

Durante los primeros meses de este año, la política contractiva llevada a cabo por los principales bancos centrales para contener los altos niveles de inflación, sumado a los eventos de inestabilidad financiera registrados en Estados Unidos (EE.UU.) y Europa, llevaron a un enfriamiento de las principales economías. En particular, el nivel de actividad de Estados Unidos registró un crecimiento interanual del 1,6% durante el primer trimestre del 2023. Con respecto al trimestre inmediato anterior, la economía creció apenas 0,3% en términos desestacionalizados, presentando una desaceleración respecto al cuarto trimestre de 2022 (0,6%). Este enfriamiento responde principalmente a una caída en la inversión privada en inventarios y una desaceleración en la inversión fija no residencial.

En tanto, el nivel de actividad de la Zona Euro mostró una caída desestacionalizada de 0,1% en el primer trimestre de 2023 respecto al trimestre inmediato anterior. Vale notar que es el segundo trimestre consecutivo de contracción, dado que en el cuarto trimestre de 2022 la actividad cayó 0,1% en términos desestacionalizados. Mientras Alemania se contrajo 0,3%, Italia, España y Francia crecieron apenas 0,6%, 0,5% y 0,2%, respectivamente.

China, por el contrario, registró en el primer trimestre del año un crecimiento desestacionalizado de 2,2% respecto al trimestre inmediato anterior, impulsado por la reapertura de su economía, luego de levantar las restricciones impuestas por la política de “Cero-COVID”.

En cuanto a la actividad regional, Brasil registró un crecimiento de su economía de 2,9% en el promedio de 2022, impulsado por un fuerte crecimiento del sector servicios (4,2%) y en menor medida por el sector industrial (1,6%). El crecimiento fue dispar a lo largo del año, registrando cierta desaceleración en el último trimestre (1,9% interanual).

En el primer trimestre de 2023, la actividad económica en Brasil registró un crecimiento de 1,9% en términos desestacionalizados frente al trimestre inmediato anterior. Dicho crecimiento se explica por los sectores agropecuario y servicios, que marcaron aumentos de 21,6% y 0,6%, respectivamente (en términos desestacionalizados). En la comparación interanual, el nivel de actividad aumentó 4%.

Por su parte, la economía argentina creció 5,2% en el promedio de 2022, ubicándose 4,6% por encima de los niveles pre-pandemia. Este incremento se vio sostenido principalmente por un aumento del consumo privado (9,4%), de las exportaciones (5,7%) y de la formación bruta de capital fijo (10,9%). En tanto, desde la perspectiva sectorial se destacó el crecimiento registrado en la Industria Manufacturera (5%), Construcción (5,8%), Transporte y Comunicaciones (8,5%) y Comercio mayorista y minorista (6,4%). El sector Agricultura, ganadería, caza y silvicultura registró un descenso de 4,1%, como consecuencia de la sequía que afecta al país.

En el primer trimestre de 2023, el nivel de actividad registró un crecimiento de 0,7% respecto al trimestre inmediato anterior, en términos desestacionalizados, y de 1,3% frente al primer trimestre de 2022.

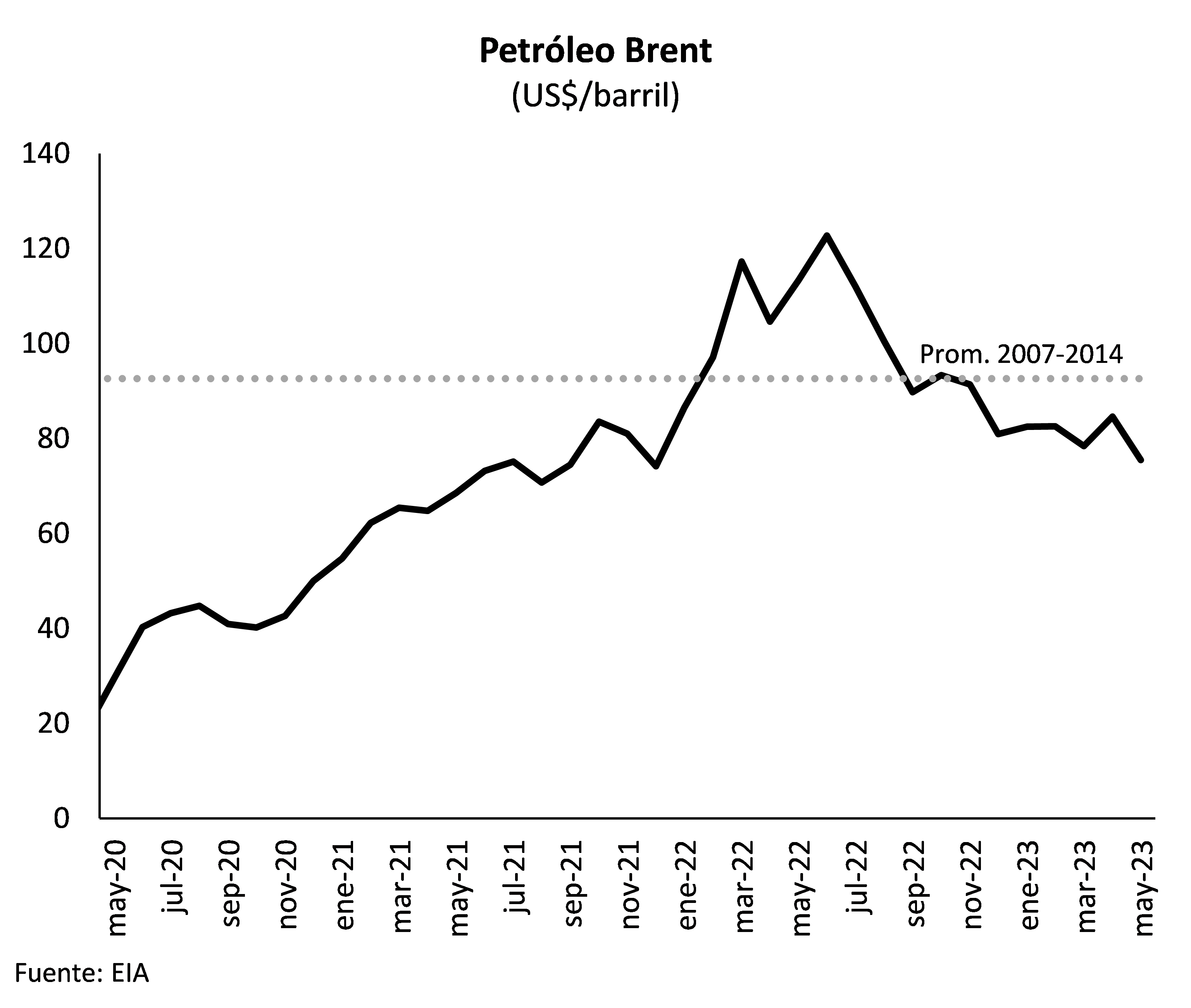

La inflación mundial continuó acelerándose en 2022, alcanzando niveles atípicamente altos para los parámetros de las últimas décadas, en particular en las economías avanzadas. La escasez de algunos commodities energéticos y agrícolas, debido a la invasión de Rusia a Ucrania y las restricciones impuestas en consecuencia, generaron fuertes subas en sus precios.

El precio de las distintas variedades de petróleo se incrementó de manera relevante en los primeros meses de 2022. En efecto, en el primer semestre del año el precio del barril, en su variedad Brent, exhibió una suba de 65,4%, pasando de un precio de US$ 74 a US$ 123 por barril. Luego de este pico, el precio comenzó a descender, y en mayo de 2023 se ubicó en US$ 75 el barril.

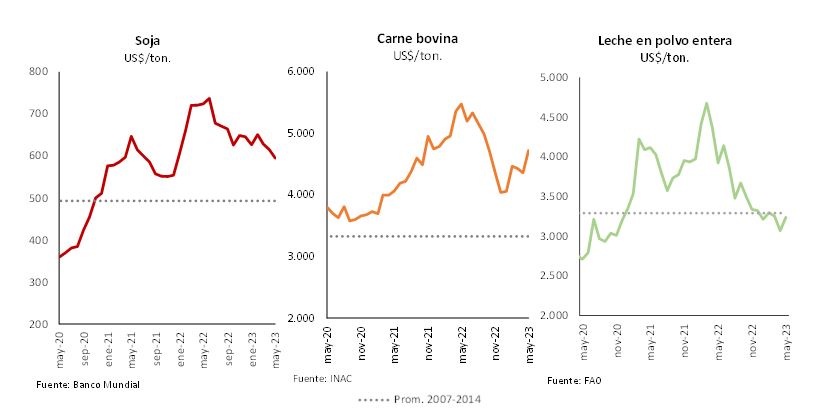

Los precios de los productos agrícolas también verificaron significativas subas en el primer semestre de 2022. La soja se incrementó 33,0%, en tanto la carne bovina y la leche presentaron subas de 12,3% y 8,7% respectivamente. Desde entonces, los precios han descendido, aunque en algunos casos continúan por encima del promedio registrado durante el boom de commodities del periodo 2007-2014.

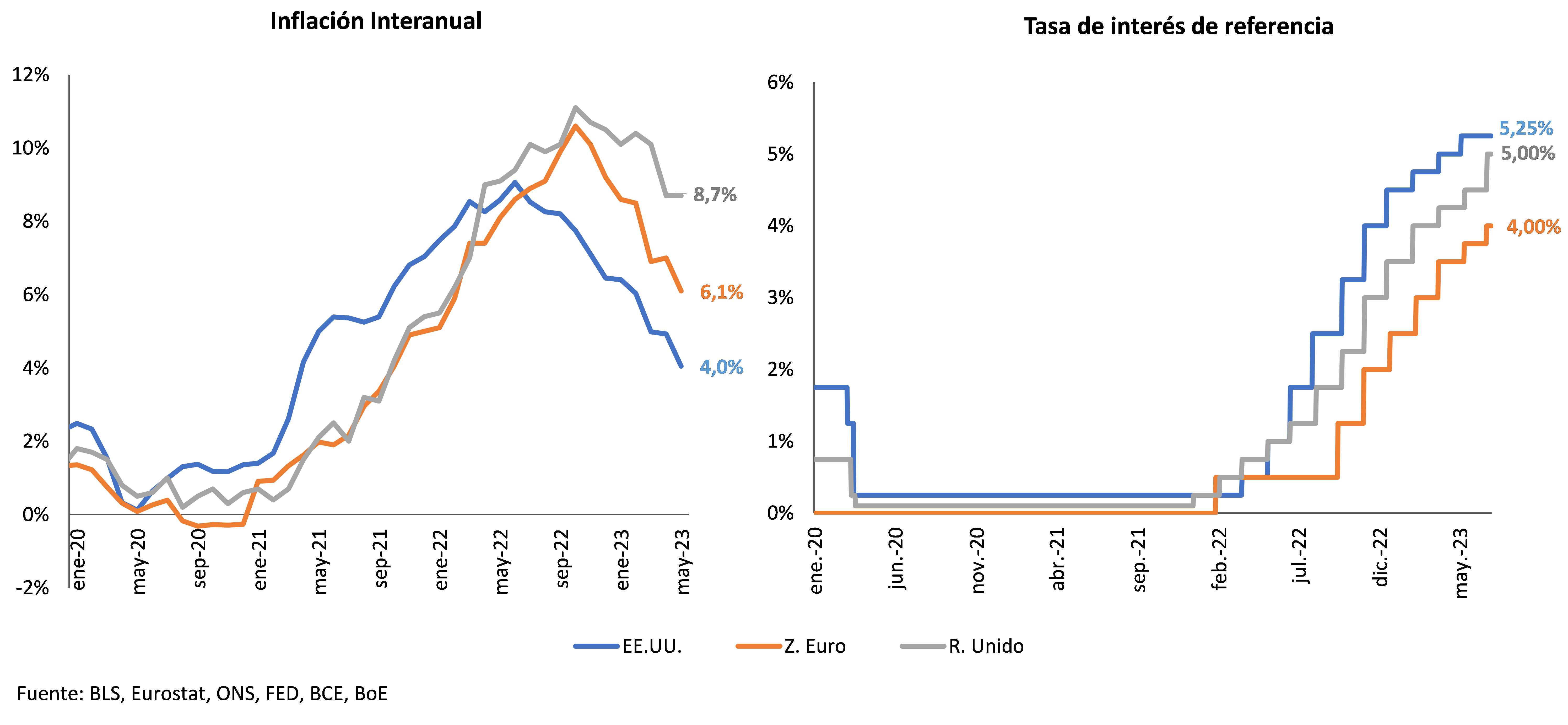

Luego de varios meses en niveles históricamente altos, la inflación en EE.UU. comenzó a descender como respuesta a la agresiva política monetaria llevada a cabo por la Reserva Federal (FED). Desde marzo de 2022, la FED ha incrementado en diez oportunidades su tasa de referencia, llevándola desde 0,25% a 5,25% en la actualidad. Como consecuencia, en el mes de mayo de 2023 la inflación alcanzó a 4,0% en términos interanuales, dejando atrás los meses de registros por encima del 8% que se observaron en gran parte de 2022. Cabe notar, sin embargo, que la inflación subyacente continúa mostrando rigidez a la baja. En mayo, dicho indicador registró una suba interanual de 5,3%.

En el mismo sentido, el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE por su sigla en inglés) incrementaron de forma notoria sus tasas de referencia con el fin de combatir los altos niveles de inflación. Mientras que el BCE aumentó en ocho oportunidades su tasa desde inicios de 2022 (de 0% a 4%), el BoE la incrementó en trece oportunidades desde fines de 2021 (de 0,10% a 5%). En mayo, la inflación de estas economías se encontraba en 6,1% y 8,7% respectivamente.

Este proceso de subas de tasas tuvo a su vez un impacto sobre la estabilidad financiera. En marzo de 2023, Silicon Valley Bank (SVB) y Signature Bank de Nueva York, bancos regionales de EE.UU., quebraron debido a una corrida de sus depósitos. Una semana después, las autoridades suizas anunciaron una fusión apoyada por el estado entre el Credit Suisse y UBS tras la pérdida de confianza del mercado. Esto marcó el primer fracaso de un banco de importancia sistémica mundial desde la crisis financiera de 2008. Si bien las medidas tomadas por los bancos centrales lograron contener el contagio, los riesgos para la estabilidad financiera siguen siendo elevados.

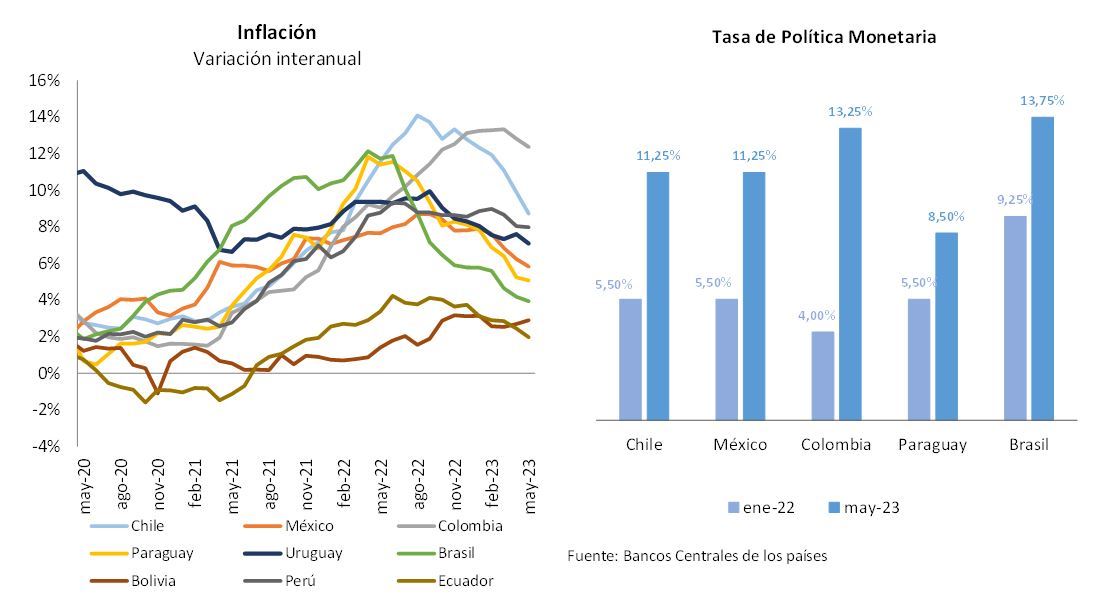

La región también ha debido proceder al endurecimiento de su política monetaria dado el contexto de muy alta inflación. En Brasil, la inflación comenzó a ceder a mediados de 2022, luego de once meses consecutivos de valores por encima de 10%, como respuesta a las importantes subas de la tasa Selic llevadas a cabo por el Banco Central de Brasil (BCB). El BCB incrementó en once oportunidades su tasa desde que inició el ciclo de endurecimiento monetario en marzo de 2021, y se mantiene en 13,25% desde junio de 2022. En mayo, la inflación se ubicó en 3,9% interanual, situándose dentro del rango meta de 1,75%-4,75%.

Por otro lado, Argentina presenta desde febrero tasas de inflación que superan los tres dígitos. En mayo, el Índice de Precio al Consumo (IPC) registró una suba de 114% interanual, mientras que el núcleo duro se incrementó un 110%. En base a este panorama hiperinflacionario, el Comité de Política Monetaria elevó la tasa de política monetaria en lo que va del año en 2.200 p.b., llevándola a 97% (tasa nominal anual).