8 OTRAS REFORMAS ESTRUCTURALES

8. 1. 1 Principales Avances en la Institucionalidad Fiscal 2022-2023

La nueva institucionalidad fiscal se instaura con el objetivo de asegurar la sostenibilidad de las finanzas públicas a la vez que se sostiene y, eventualmente, aumenta el gasto social a lo largo del tiempo sin comprometer la capacidad de pago, la estabilidad económica del país, ni aumentar la carga tributaria de los contribuyentes.

La institucionalidad fiscal establecida en 2020 comprende una regla fiscal con tres pilares, a saber, el resultado fiscal estructural, la variación de egresos primarios y el tope de endeudamiento neto. También comprende la conformación de consejos externos, una mayor frecuencia en la rendición de cuentas del Ministerio de Economía y Finanzas respecto a la situación económica y fiscal del país, un horizonte temporal más extenso a la hora de presentar las proyecciones fiscales futuras y la elaboración de análisis de sensibilidad en el cociente de deuda pública/PIB más allá del escenario base supuesto.

El marco legal se establece en la Ley Nº 19.889, del 9 de julio de 2020, la Ley de Presupuesto Quinquenal, las sucesivas leyes de rendición de cuentas y el Decreto Nº 315/021 del 9 de setiembre de 2021 que reglamentó los artículos dispuestos por la Ley Nº 19.889.

El cumplimiento de la regla fiscal ha sido determinante en la mejora de la calificación de riesgo del país con los consiguientes beneficios que ello conlleva tales como reducir el costo de financiamiento del gobierno, empresas e individuos, atraer mayor inversión extranjera al país y generar más empleo para los uruguayos.

8. 1. 2 Sesiones del Consejo Fiscal Asesor y el Comité de Expertos

La nueva institucionalidad fiscal estableció la creación de dos grupos técnicos externos, el Consejo Fiscal Asesor (CFA) y el Comité de Expertos (CE), que permiten dotar de una mayor transparencia al manejo de las finanzas públicas y promueven una mejora continua de la institucionalidad fiscal. Vale la pena remarcar que el CFA lleva a la fecha cincuenta y cuatro sesiones celebradas – de las cuales 13 fueron con el MEF – mientras que el CE ha mantenido cuatro reuniones con el MEF de 2021 a la fecha[1].

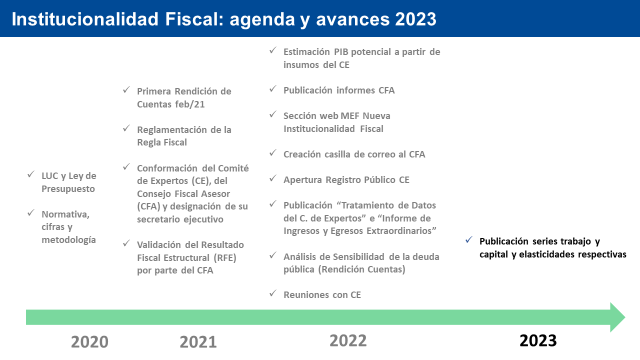

A continuación, se resume el continuo progreso de mejora en la nueva institucionalidad fiscal, en particular, durante 2022 y en lo que va de 2023.

Consejo Fiscal Asesor

A lo largo de 2023, el CFA publicó una serie de informes que recogen la evaluación rigurosa de sus tres miembros respecto de los aspectos metodológicos que hacen a la nueva institucionalidad fiscal implementada por la actual administración desde 2020.

El primer informe fue publicado el 21 de febrero de 2022[2] y refirió, fundamentalmente, al cálculo del Resultado Fiscal Estructural (RFE) al cierre de 2021, en línea con su mandato legal. En dicho informe, se realizó también una valoración positiva del cumplimiento de los objetivos fiscales trazados en la Ley de Rendición de Cuentas 2020 y de la importancia de los avances conseguidos en la institucionalidad fiscal. Asimismo, se plantearon algunos desafíos asociados a dicha institucionalidad tales como la necesidad de incorporar mayor cantidad de actores en el Comité de Expertos y la importancia de continuar mejorando la metodología utilizada por el MEF para estimar el PIB potencial.

El 7 de julio de 2022, el Consejo Fiscal Asesor publicó su segundo informe[3] previo a la instancia legal del proyecto de Ley de Rendición de Cuentas 2021. En dicho documento, el CFA volvió a ratificar que el cálculo del resultado fiscal estructural, así como las estimaciones del PIB potencial y la brecha producto, se ajustaron a la metodología vigente. Por segundo año consecutivo, se volvió a valorar positivamente el cumplimiento de las metas fiscales trazadas, hecho que contribuye a la sostenibilidad fiscal y a la estabilidad macroeconómica del país. Asimismo, se destacó la creación de la sección “Institucionalidad Fiscal” dentro del sitio web del MEF, la apertura del registro para integrar el Comité de Expertos del PIB potencial, la publicación de ingresos y egresos fiscales extraordinarios y la presentación de un análisis de sensibilidad de la deuda pública frente a diversos shocks en su trayectoria esperada.

El 22 de febrero del 2023, el Consejo Fiscal Asesor publicó su tercer informe[4] en el que se vuelve a valorar positivamente el manejo fiscal sostenible llevado adelante por las autoridades, destacándose la mejora en la calificación crediticia y la disminución histórica del spread soberano asociado. El informe también propone una serie de recomendaciones vinculadas a aspectos metodológicos de la regla fiscal, sugiriendo la publicación de las elasticidades de las partidas fiscales afectadas por el ciclo económico, el estudio de alternativas metodológicas para el cálculo del PIB potencial y la publicación de las series históricas referenciales de las variables necesarias para el cálculo del PIB potencial. También se hacen referencias al inminente alivio tributario anunciado entonces por el propio Presidente de la República.

El 23 de junio del 2023, el CFA emitió su cuarto informe[5] sobre el proceso de convocatoria al Comité de Expertos y la revisión del cálculo del Producto Interno Bruto Potencial 2023-2032. Este informe surge a pedido del Ministerio de Economía y Finanzas a efectos de analizar el aumento del crecimiento del PIB potencial de 2,1% real anual a 2,8%. En dicho informe, el CFA hace una valoración positiva sobre los avances realizados por el MEF, caso de la publicación de series históricas referenciales para el cálculo del PIB potencial, el incremento en la cantidad de expertos miembros del comité, así como la mayor cantidad de instancias de intercambio entre el CE, CFA y MEF.

Comité de Expertos

Tal como establece el artículo 23 del Decreto Nº 315/021, el Ministerio de Economía y Finanzas cita anualmente al Comité de Expertos para solicitarle los insumos necesarios – respecto a los factores de producción – para el cálculo del PIB potencial.

Desde la creación del Comité de Expertos, hubo cuatro sesiones, el 29 de octubre de 2021, el 23 de junio de 2022, el 20 de diciembre de 2022 y el 9 de mayo de 2023[6].

8. 1. 3 Producto Interno Bruto Potencial y Brecha PIB 2022 y 2023.

La nueva institucionalidad fiscal, establece como eje central de su funcionamiento el enfoque estructural de las finanzas públicas, lo que implica el cálculo del PIB potencial de la economía uruguaya. En febrero del 2022, se realizó el primer proceso de consulta al grupo de expertos para la estimación del crecimiento del PIB. Potencial. Para ello, el MEF solicitó al Comité de Expertos estimaciones sobre los factores de producción, trabajo y capital. Se tomó la mediana de cada una de las variables solicitadas que se utilizaron como variables exógenas en el modelo de estimación de PIB Potencial del MEF. Se obtuvo, entonces, la tasa de crecimiento promedio del PIB Potencial para el período 2021 - 2030, que se ubica en 2,1% real anual.

En mayo de 2023 se realizó el segundo proceso de consulta al Comité de Expertos. El 23 de junio de 2023, se publicaron los resultados que arrojaron una tasa de crecimiento promedio del PIB potencial para el período 2022-2032 de 2,8% real anual.

Tal como el propio MEF consignó en su segundo comunicado respecto a la publicación de Resultados del Comité de Expertos[7], existen una serie de razones que explican la diferencia entre las estimaciones anteriores y actuales asociadas al crecimiento potencial. Algunas de estas razones radican en que los factores de producción utilizados por el MEF a efectos de estimar el crecimiento potencial, durante 2021 y 2022 fueron notoriamente superiores a los estimados por el Comité de Expertos en la primera instancia de consulta. Por otra parte, el propio Comité de Expertos incrementó sus estimaciones respecto a los factores de producción diez años hacia adelante. En suma, se detectó que 0,5 puntos porcentuales (p.p.), de la diferencia total de 0,7 p.p. en las tasas de crecimiento actual y anteriores del PIB potencial, se explicarían por la revisión de datos hacia atrás mientras que, los restantes 0,2 p.p., obedecerían a cambios en las expectativas respecto a los insumos de la función de producción, diez años hacia adelante.

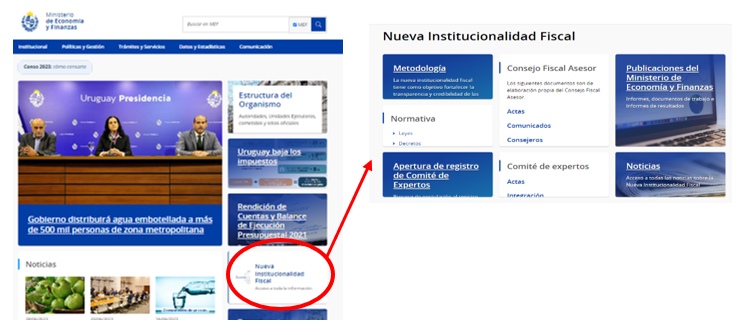

8. 1. 4 Creación de la Sección Nueva Institucionalidad Fiscal dentro del sitio web del MEF.

El 3 de febrero de 2022, se creó la sección “Nueva Institucionalidad Fiscal” dentro del sitio web del Ministerio de Economía y Finanzas. Allí, se consigna toda la información referida a dicha institucionalidad, metodologías y análisis asociados a la regla fiscal, informes del CFA, insumos del CE, entre otros.

El 24 de junio de 2022, se habilitó en dicha sección, el Registro Público de Expertos, que tiene como objetivo incorporar nuevos miembros a dicho Comité. En este marco, el 5 de junio de 2023 se designó a Equipos Consultores como integrante del Comité de Expertos. Con esta designación, el Comité de Expertos pasó a estar integrado por 12 miembros.

8. 1. 5 Análisis Respecto a la Estimación del PIB Potencial

El día 24 de junio de 2022, se publicó, en la sección Nueva Institucionalidad Fiscal de la página web del Ministerio de Economía y Finanzas, un informe titulado “Documento de Trabajo: Tratamiento de Datos del Comité de Expertos”.

En tal documento se explicitó como el MEF junto con el CFA analizaron y consideraron la pertinencia de modificar la forma en que los insumos del Comité de Expertos se incorporan en la función de producción. Se concluye que modificando la incorporación de los insumos del Comité de Expertos en la función de producción subiría el crecimiento potencial de la economía uruguaya de 2,1% real a 2,3% real. No obstante, se resolvió seguir trabajando con el 2,1% real que surge de utilizar una metodología diferente pero igualmente válida.

8. 1. 6 Informe de Ingresos y Egresos Extraordinarios 2022 y 2023

En el marco de la nueva institucionalidad fiscal, el 24 de junio de 2022, el MEF publicó un documento de ingresos y egresos fiscales extraordinarios con el objetivo de dotar de mayor transparencia respecto a las partidas fiscales transitorias que se depuran del resultado fiscal efectivo para estimar el resultado fiscal estructural, nuevo foco en el manejo de las finanzas públicas.

El Artículo 7 del Decreto Nº 315/021 define los ingresos y egresos extraordinarios como: “Se entienden como extraordinarias todas aquellas partidas de carácter transitorio que introducen distorsiones en la comparación de las cifras fiscales entre un año y otro. Asimismo, se entiende como extraordinarios aquellos ingresos y egresos que, si bien tienen cierta regularidad anual, son de carácter transitorio en el mediano plazo. A efectos meramente operativos, se restringe el cálculo del Resultado Fiscal Estructural a aquellas partidas extraordinarias que presenten una materialidad significativa, en este caso, mayor o igual a 0,05% del Producto Interno Bruto (PIB) anual.”

En el informe referido, el MEF explicitó detalles y particularidades de los factores extraordinarios identificados para el cálculo del Resultado Fiscal Estructural tanto hacia atrás como en 2022.

El 30 de junio corriente se publicó el segundo informe, que presenta los datos efectivos del año anterior y las estimaciones para el año corriente.

8. 1. 7 Series históricas referenciales para el cálculo del PIB potencial

Con el compromiso de avanzar hacia una mayor transparencia, el MEF entendió importante poner a disposición del público interesado, sus propios datos y criterios para la elaboración de series históricas de capital, trabajo y productividad total de factores de producción, para el cálculo del PIB Potencial.

Éstas fueron consignadas en el documento de trabajo “Publicación de series históricas referenciales utilizadas para el cálculo del PIB potencial”[8] consignada en el sitio web del MEF. Se entiende que la publicación de estas series, además de fortalecer la transparencia del proceso, podría contribuir a disminuir las barreras de entrada a nuevos integrantes y a reducir la heterogeneidad en los supuestos de construcción de las variables por los distintos integrantes del Comité de Expertos, minimizando así los datos atípicos en los insumos provistos por ellos

Entre el 9 y el 12 de mayo del 2023 se presentaron las series referenciales al Comité de Expertos y se enviaron las mismas en conjunto con un documento de trabajo que especifica la metodología utilizada.

Las series referenciales en conjunto con el documento de trabajo, quedaron publicadas en el espacio destinado a la a nueva institucionalidad fiscal dentro de la web del Ministerio de Economía y Finanzas el 23 de junio de 2023.

Una de las conclusiones que surgieron del trabajo referido, fue la importancia de poder contar en un futuro cercano con estadísticas oficiales respecto a la fuerza de trabajo y al stock de capital de la economía uruguaya, algo que fue transmitido a las instituciones competentes.

8. 1. 8 Análisis de Riesgo de la Deuda Pública (Fan Charts)

En la Exposición de Motivos de la Ley de Rendición de Cuentas 2021, se sofisticaron los análisis de dinámica de deuda presentándose trayectorias alternativas al escenario base. Para ello, los equipos del MEF contaron con la colaboración del FMI en el uso de la herramienta comúnmente denominada “fan charts” o “gráficos de abanico” que permiten incorporar la potencial variabilidad de dicha trayectoria a cambios en los supuestos macroeconómicos considerados. Esta metodología permitió explicitar y cuantificar la incertidumbre que existe en el ejercicio de pronóstico de la evolución de la deuda. Para ello, se consideraron comportamientos alternativos de shock en las variables que determinan la dinámica de deuda en el escenario base, a saber, PIB, tipo de cambio y tasa de interés internacional, entre otros.

Estos shocks se construyeron en base al comportamiento histórico de las variables y sus interrelaciones a lo largo del ciclo. Se obtuvo así un rango posible de trayectorias de deuda sobre PIB con una distribución probabilística asociada. Se simularon 1.000 escenarios distintos manteniendo el valor de base proyectado del déficit fiscal primario como porcentaje del PIB y la tasa de interés doméstica, estimándose para 2023 un cociente de deuda bruta entre 52,6% del PIB (percentil 10) y 63,6% del PIB (percentil 90) con un 80% de probabilidad.

Para el segundo semestre de 2023, la agenda de trabajo para seguir fortaleciendo la institucionalidad fiscal, comprende la publicación de las elasticidades fiscales utilizadas para corregir el resultado fiscal efectivo por ciclo y aspectos vinculados al tratamiento de datos ex ante y ex post.

[1] Por mayor información respecto a la integración de los Consejos Externos: https://www.gub.uy/ministerio-economia-finanzas/nueva-institucionalidad…