10.2.1. Evolución del Stock de Deuda del Gobierno Central

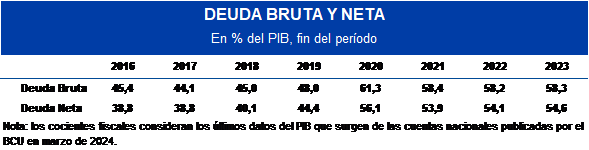

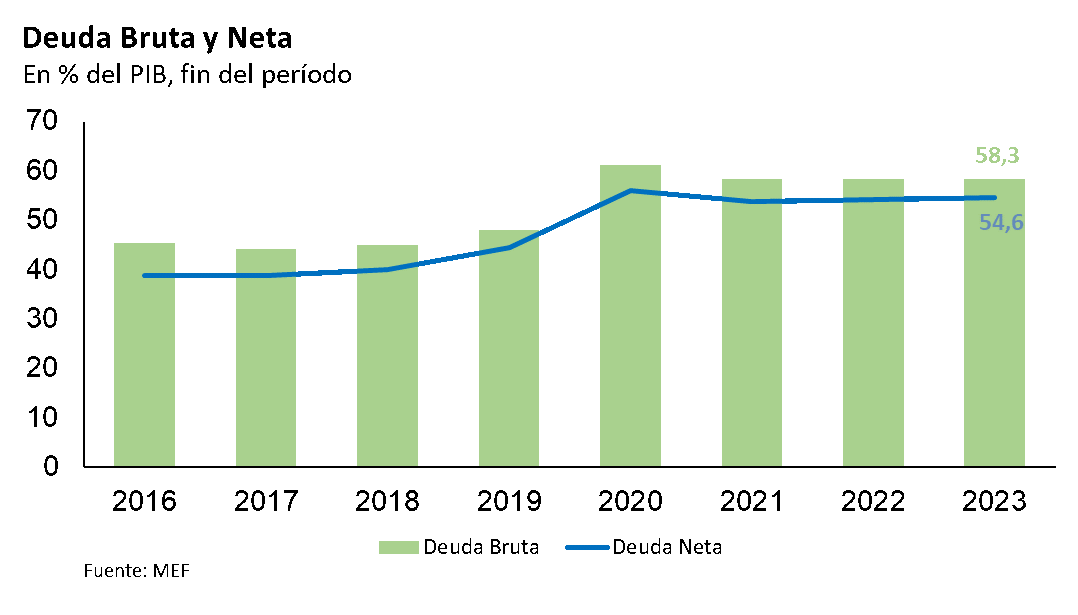

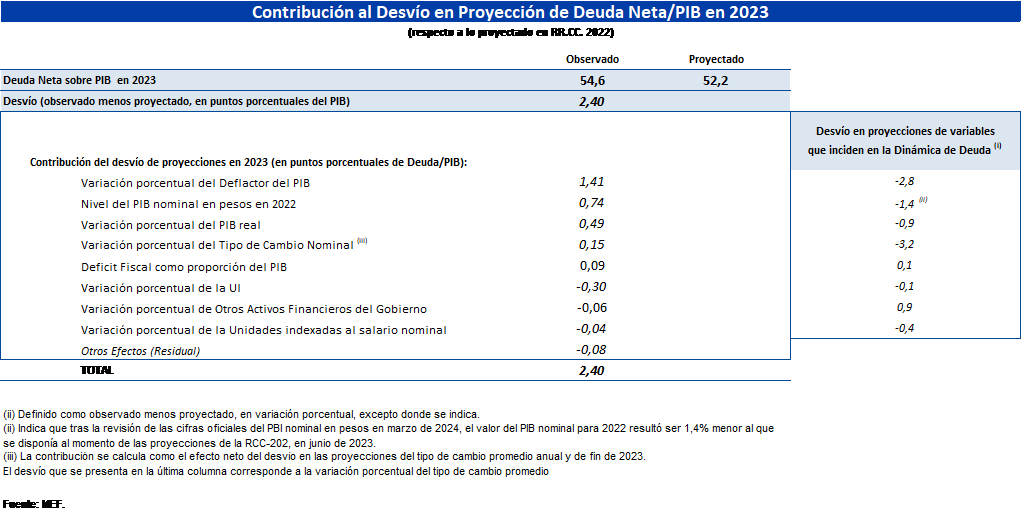

La deuda pública bruta cerró 2023 en 58,3% del PIB, 0,1 pp por encima del nivel de 2022 (58,2% del PIB). Por su parte, la deuda neta cerró el año en 54,6% del PIB, 0,5 pp por encima del nivel el año previo (54,1% del PIB). En la Rendición de Cuentas y Balance de Ejecución Presupuestal para el Ejercicio 2022 (RC22), se había proyectado que el cociente de deuda neta/PIB cerraría 2023 en 52,2%, es decir, 2,4 puntos porcentuales menor al efectivamente consignado.

Dicho desvío obedeció, fundamentalmente, al menor PIB nominal 2023 consignado por el BCU en marzo pasado, producto no sólo de un menor crecimiento real en 2023, producto de la sequía que azotó al país, sino también como consecuencia de una brusca desaceleración de la variación del índice de precios implícito al PIB para ese año. Asimismo, el PIB nominal también se vio afectado a la baja por la revisión de cuentas nacionales (CCNN) que realizara el BCU entre 2018 y el tercer trimestre de 2023, afectando tanto el crecimiento real como, fundamentalmente, el deflactor del PIB de años previos.

Nota: los cocientes fiscales consideran los últimos datos del PIB que surgen de las cuentas nacionales publicadas por el BCU en marzo de 2024.

En efecto, en la instancia de RC22, en junio 2023, se estimaba un PIB de 3.152.395 millones de pesos para ese año mientras que, el publicado por el BCU en marzo de 2024 fue de 2.998.594 millones de pesos finalmente publicado por el BCU el 21 de marzo pasado, es decir, 4,9% inferior a lo estimado.

Utilizando la metodología presentada en la Exposición de Motivos del Proyecto de Ley de Presupuesto Nacional 2020-2024, es posible estimar la contribución de los desvíos en las proyecciones de los distintos determinantes macroeconómicos de la dinámica del cociente de deuda neta, a explicar el desvío en la proyección del cociente de deuda neta sobe PIB en 2023.

Como se observa en la tabla debajo, el principal factor que contribuyó a subestimar el nivel de deuda neta sobre PIB a fin de 2023 fue la inesperada desaceleración de la inflación en el deflactor del PIB. En efecto, el aumento observado del deflactor en 2023 (3,4%) fue significativamente menor al proyectado en la Rendición de Cuentas pasada, de 6,2%, con información trimestral de cuentas nacionales a marzo de 2023. Este desvío de 2,8 puntos porcentuales en la proyección de la inflación del deflactor, explicó casi el 60% (1,4 puntos porcentuales de un total de 2,4 puntos) de la desviación en la proyección del nivel de deuda neta sobre PIB a fin de 2023. En segundo orden de magnitud, la revisión de la serie histórica de las cifras oficiales del PIB nominal publicada por el BCU en marzo de 2024, resultó en un valor del PIB en pesos corrientes de 2022 de 1,4% menor al que se encontraba disponible al momento de las proyecciones de la RC22. Este “efecto base” explicó 0,74 puntos porcentuales de la desviación del valor estimado de la deuda neta a fin del año pasado. En esa misma línea, un menor crecimiento del PIB real al proyectado en 2023, con una diferencia de 0,9 puntos porcentuales, implicó también un menor nivel de PIB nominal al previsto, e incidió en un mayor nivel de deuda sobre PIB respecto al estimado.

El efecto neto de los desvíos en los valores del tipo de cambio nominal promedio y de fin de período en 2023 (que en ambos casos tendieron estar más apreciados que lo proyectado), también contribuyeron a explicar el mayor nivel de deuda sobre PIB, aunque con un efecto más atenuado respecto a los factores anteriores.[1] Por último, es importante destacar que la discrepancia entre el valor observado y la proyección del déficit fiscal en 2023 (3,3 puntos porcentuales del PIB respecto 3,2 puntos porcentuales estimado) tuvo una incidencia menor en el desvío de proyección de la deuda neta, como se observa en la tabla.

La contribución al aumento de la deuda neta sobre PIB de las desviaciones en la proyección de las variables antedichas, fue parcialmente compensada por la desviación en las estimaciones en la inflación de la Unidad Indexada y las unidades indexadas al salario nominal (UP y UR). En los tres casos, la inflación de la UI, UP y UR fue menor a la prevista, lo que redujo el valor en pesos de la deuda en moneda local indexada, respecto a lo proyectado. Además de las variables macroeconómicas, el nivel de otros activos financieros del Gobierno Central a fin de 2023 fue 0,9% mayor al proyectado, lo que también contribuyó a atenuar el aumento del cociente de deuda neta en 2023.

[1] Los efectos de las variaciones del tipo de cambio nominal promedio del año y fin de año (y, por tanto, de la desviación en sus proyecciones respecto a lo observado) operan en sentido contrario sobre el cociente de deuda neta sobre PIB. Por un lado, una apreciación del tipo de cambio nominal promedio mayor al proyectado, tiende a reducir la deuda neta sobre PIB (ya que aumenta el PIB en dólares más que lo proyectado por “efecto denominador”, todo lo demás constante). Por otro lado, una apreciación mayor del tipo de cambio de fin de año, respecto a la proyectado, tiende a aumentar la deuda neta sobre PIB (ya que aumenta el monto en dólares de la porción de la deuda en pesos más que lo proyectado, por “efecto numerador”, todo lo demás constante). Por lo tanto, el impacto neto de las desviaciones en la proyección del tipo de cambio nominal (promedio y fin de año) sobre la deuda neta observada es función de las magnitudes relativas de los desvíos en sus respectivas proyecciones.