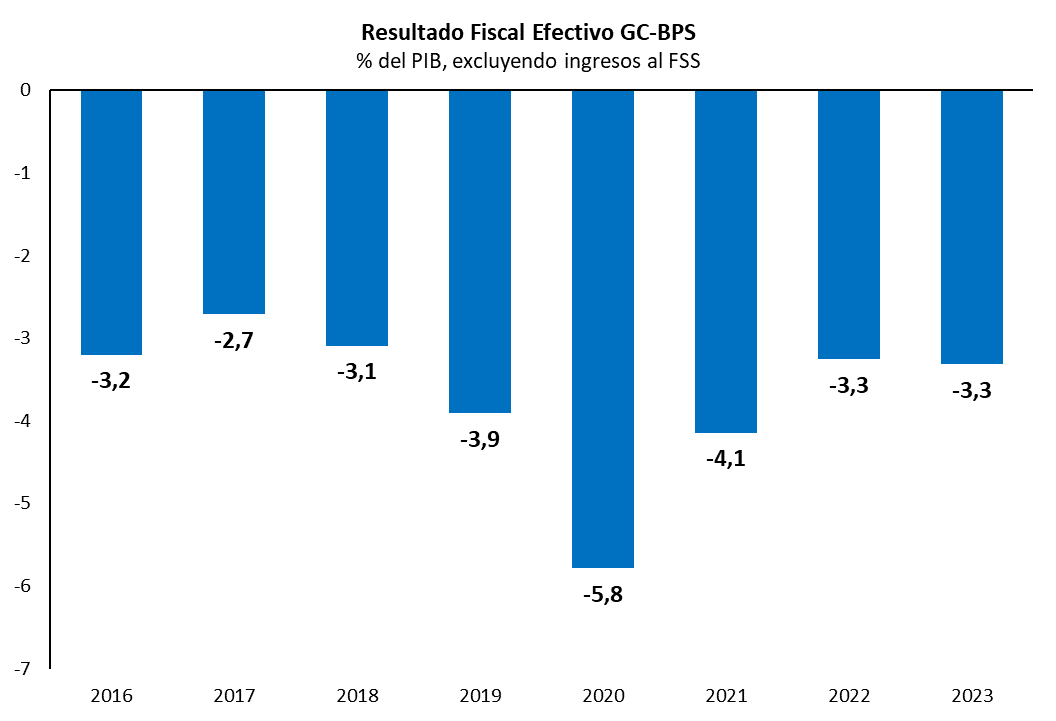

10.2.2. Resultado Fiscal Efectivo

El resultado fiscal efectivo, sin considerar los fondos del Fideicomiso de Seguridad Social (FSS) cerró el año 2023 en -3,3% del PIB, en línea con el -3,2% del PIB estimado en la Rendición de Cuentas 2022 (RC22). Por su parte, se alcanzaron las metas de los tres pilares de la regla fiscal, por cuarto año consecutivo.

Si se expresara el resultado fiscal finalmente observado, en términos del PIB estimado por MEF en la RC22, el mismo hubiera sido -3,2% del PIB, indicando un impacto de 0,1 puntos porcentuales resultante del menor PIB nominal observado en 2023 (efecto denominador del cociente resultado fiscal/PIB) y no de un desvío fiscal en pesos corrientes, propiamente dicho (efecto numerador de dicho cociente).

En efecto, el análisis de la evolución de las partidas fiscales durante 2023, muestra conclusiones diversas según si el mismo se realiza en términos nominales, reales o en relación al PIB. A continuación, se analizan los mismos.

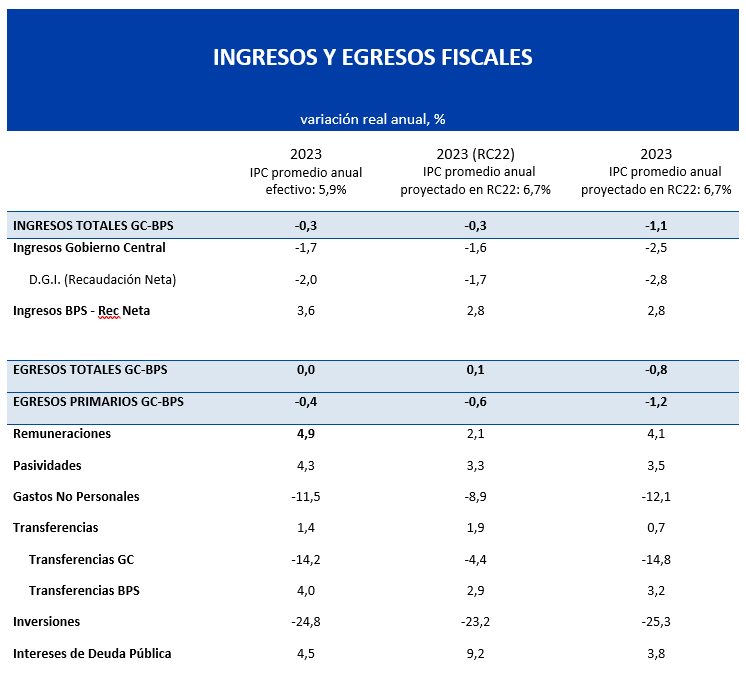

En el análisis en términos nominales (pesos corrientes), los ingresos del consolidado gobierno central y BPS, subieron 5,5% interanual, cuando en la RC22 se esperaba un aumento de 6,3% interanual. Esta expectativa era, a su vez, consistente con una proyección de inflación de 6,7% promedio anual y un crecimiento del PIB de 1,3% real para 2023. Sin embargo, el PIB registró un menor crecimiento real en 2023 (0,4%) y la inflación se desaceleró más rápido de lo esperado, alcanzando un promedio de 5,9% anual. Ambos aspectos afectaron, particularmente, los ingresos provenientes de la Dirección General Impositiva (DGI) que subieron 3,7% nominal[1]. Esto da cuenta de un claro impacto de la menor inflación observada sobre la recaudación tributaria, algo que se comenta en el recuadro 10.

Al descomponer los ingresos del consolidado GC-BPS, se observa que los ingresos del gobierno central subieron 4,1% nominal interanual, por debajo de lo estimado en RC22 (5% interanual) mientras que los ingresos de BPS subieron 9,7% interanual, levemente por debajo de lo estimado (10,1% interanual).

A modo de acompasar la caída de ingresos y cumplir con las metas fiscales, los gastos no personales y las transferencias, evolucionaron por debajo de lo previsto en la RC22, en términos de pesos corrientes. Así, los gastos no personales cayeron 6,3% nominal interanual, por debajo del 2,8% previsto mientras que las transferencias subieron 7,4% interanual frente al 8,7% previsto. Las pasividades y las inversiones evolucionaron en línea con lo previsto (10,4% y -20,3% interanual respectivamente), las remuneraciones subieron por encima de lo previsto en la RC22 (11,1% vs 8,9% interanual respectivamente) y el servicio de deuda, por el contrario, subió menos de lo estimado (10,7% vs 16,5% interanual).

La tabla siguiente muestra las principales partidas fiscales y sus variaciones nominales interanuales, medidas en pesos corrientes. La primera columna muestra la variación efectivamente observada en 2023 vs 2022 mientras que, la segunda columna, muestra las variaciones esperadas en la RC22.

Cabe consignar que, a partir de 2022, la Contaduría General de la Nación (CGN), comenzó a registrar de forma separada el componente de funcionamiento, por un lado y el de inversión, por otro, de los pagos por disponibilidad (PPD), afectando la comparación de cifras con los años anteriores. La razón para dicha modificación fue diferenciar, la porción correspondiente a la inversión (ej: inversión inicial, mantenimiento de infraestructura) de la referida a funcionamiento (ej: costos operativos).

En definitiva, el análisis en términos nominales de las partidas fiscales en 2023, muestra ingresos corrientes que resultaron inferiores a lo previsto en la RC22, en más de 6.000 millones de pesos, que fueron acompasados por menores gastos no personales y transferencias, respecto a lo previsto. En la medida en que lo que las autoridades gestionan la política fiscal basadas en decisiones que afectan a las partidas nominales – y no reales ni en términos del PIB – se entiende que este análisis refleja de manera más fidedigna las decisiones que se tomaron en materia fiscal a lo largo de 2023: acompañamiento de los egresos fiscales a una recaudación tributaria que evolucionó por debajo de lo esperado.

Al analizar las partidas fiscales en términos reales, la conclusión respecto a la gestión fiscal difiere levemente, del análisis anterior. En efecto, deflactando ingresos y egresos por la inflación promedio observada, medida por el Índice de Precios al Consumo (IPC), se concluye que los ingresos reales evolucionaron según lo previsto en la RC22, cayendo 0,3% real interanual mientras que los egresos reales estuvieron en línea con la estabilidad prevista en la RC22. No obstante, debe considerarse que el guarismo inflacionario en 2023 fue, en promedio, casi un punto porcentual menor respecto a lo estimado (5,9% interanual vs 6,7% interanual). De deflactarse las partidas observadas con la inflación esperada en la RC22, tanto los ingresos como los gastos fiscales hubieran evolucionado por debajo de lo previsto, tal como surge del análisis de las partidas nominales y, efectivamente, terminó ocurriendo.

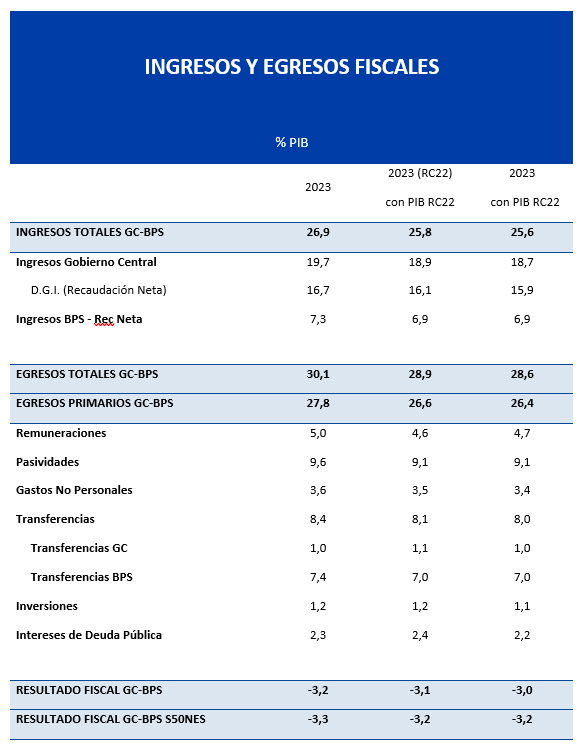

Finalmente, al analizar el cierre fiscal 2023 en términos del PIB, se concluye, a primera vista, que tanto ingresos como egresos evolucionaron por encima de lo previsto. No obstante, ello se deriva del hecho que el PIB nominal resultara notoriamente inferior a lo previsto (tanto por el menor crecimiento real como por el menor deflactor del PIB y la revisión de CCNN hacia atrás), incrementando los cocientes de ingresos y egresos fiscales en relación al PIB.

En efecto, en la RC22 se esperaba que los ingresos del GC-BPS fueran 25,8% del PIB en 2023 resultando, finalmente, 26,9% del PIB. Sin embargo, de considerarse las partidas nominalmente observadas en términos de PIB esperado en la RC22, el cociente resultante hubiera sido 25,6%, 0,2 pp inferior al proyectado en RC22, dando cuenta de lo que, efectivamente, terminó ocurriendo a nivel de la recaudación tributaria.

En materia de gastos totales, en la RC22 se estimaban en 28,9% del PIB, resultando en 30,1% del PIB. Sin embargo, asumiendo que el PIB hubiera, efectivamente, resultado en el previsto en RC22 y, bajo un análisis estático, el cociente de gastos vs PIB hubiera resultado en 28,6%, es decir, 0,3 pp menor al previsto.

En suma, los resultados previamente comentados evidencian distintos resultados respecto a la evolución y manejo de las partidas fiscales, siendo a nuestro juicio, el análisis nominal el que mejor refleja lo efectivamente ocurrido durante 2023 a nivel de la gestión fiscal: una recaudación menos dinámica que fue compensada con una desaceleración de los egresos respeto a lo previsto, permitiendo cerrar las cuentas fiscales en línea con lo estimado en la instancia de RC22.

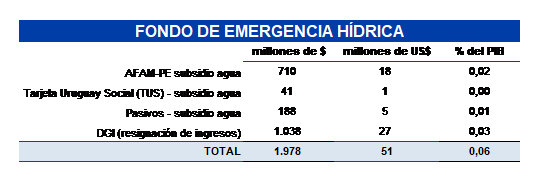

| Recuadro 9. Emergencia Hídrica – medidas adoptadas para mitigar los impactos de la sequía en la producción agropecuaria En materia de partidas fiscales 2023, corresponde hacer una mención especial a la fuerte sequía que atravesó el país en 2023 y al apoyo brindado a la ciudadanía desde el gobierno. Entre 2020 y principios de 2023 Uruguay vivió una de las mayores sequías de los últimos 100 años. En ese período, Uruguay se encontraba bajo la influencia del fenómeno de la Niña, lo que coincidió además con un período prolongado de déficit de lluvias[2]. Según el informe “Sequía Meteorológica en Uruguay 2020-2023”, del Instituto Uruguayo de Meteorología, los cuatro años comprendidos entre 2020 y 2023 fueron extremadamente secos, encontrándose dentro de los once más secos, desde 1981. Como consecuencia de este fenómeno, las fuentes utilizadas para abastecer de agua potable a la población se vieron fuertemente afectadas. En particular, la Cuenca del Río Santa Lucía, que abastece de agua potable al 60% de la población del país, se encontró bajo situación de sequía en un total de 31 meses entre enero de 2020 y diciembre de 2023. Como consecuencia, en junio de 2023 el gobierno declaró la Emergencia Hídrica para esta zona del país (Decreto 177/023). Con el objetivo de asegurar a la ciudadanía los recursos necesarios para afrontar la emergencia hídrica y, a fin de dotar de transparencia a los gastos derivados de esta emergencia, la Ley Nº 20.166 creó el Fondo de Emergencia Hídrica (Fondo), reglamentada por el Decreto Nº 262/023. La emergencia hídrica estuvo vigente por el período de junio a agosto de 2023, declarando su cese a través del Decreto Nº 253/023, de 23 de agosto de 2023, como consecuencia de posteriores precipitaciones que permitieron que las principales reservas de agua, utilizadas para abastecer a la población, recuperaran parte de su caudal. La Ley estableció como objetivo del Fondo, atender de forma exclusiva, las erogaciones que debiera atender el Ministerio de Salud Pública y demás prestadores públicos de la salud de manera directa, el Ministerio de Desarrollo Social, la Administración Nacional de Educación Pública y el Instituto del Niño y Adolescente del Uruguay; el pago de las prestaciones brindadas por el BPS y la caída en su recaudación; la caída en la recaudación de la Dirección General Impositiva, por todas las exoneraciones tributarias dispuestas; y toda actividad estatal destinada a la protección de la población frente a esta emergencia. El período por el que estuvo vigente la emergencia hídrica, derivó en que las medidas financiadas con el Fondo fueran las siguientes:

A continuación, se detallan los egresos asociados al mismo:

Excluye medidas tomadas por organismos públicos por fuera del GC-BPS, tales como los entes públicos. |

|

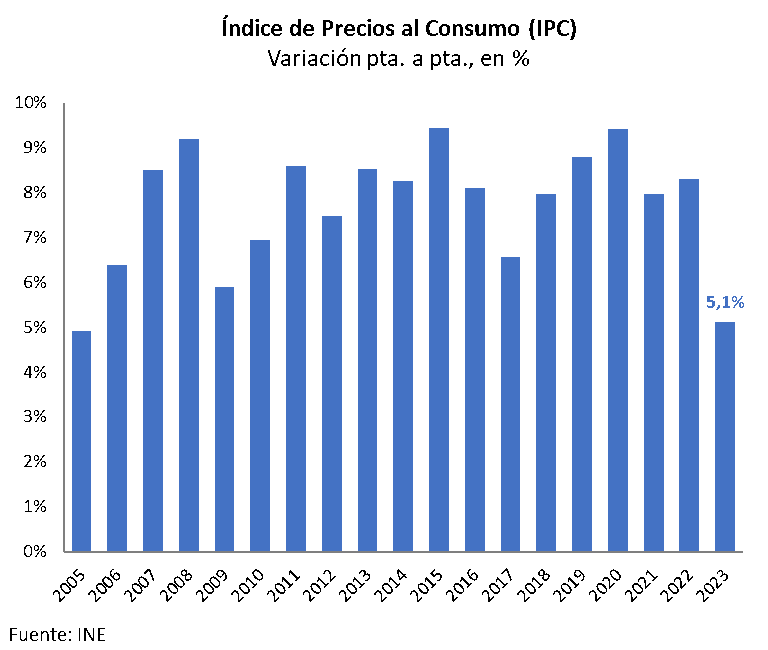

| Recuadro 10. Impacto de la reducción de la inflación sobre las cuentas fiscales En el año 2023, la inflación en Uruguay registró un descenso más rápido de lo esperado por MEF, cerrando en 5,1%, su nivel más bajo de los últimos 18 años, mientras que el valor estimado para 2023 en la Rendición de Cuentas de 2022 fue 6,7%.

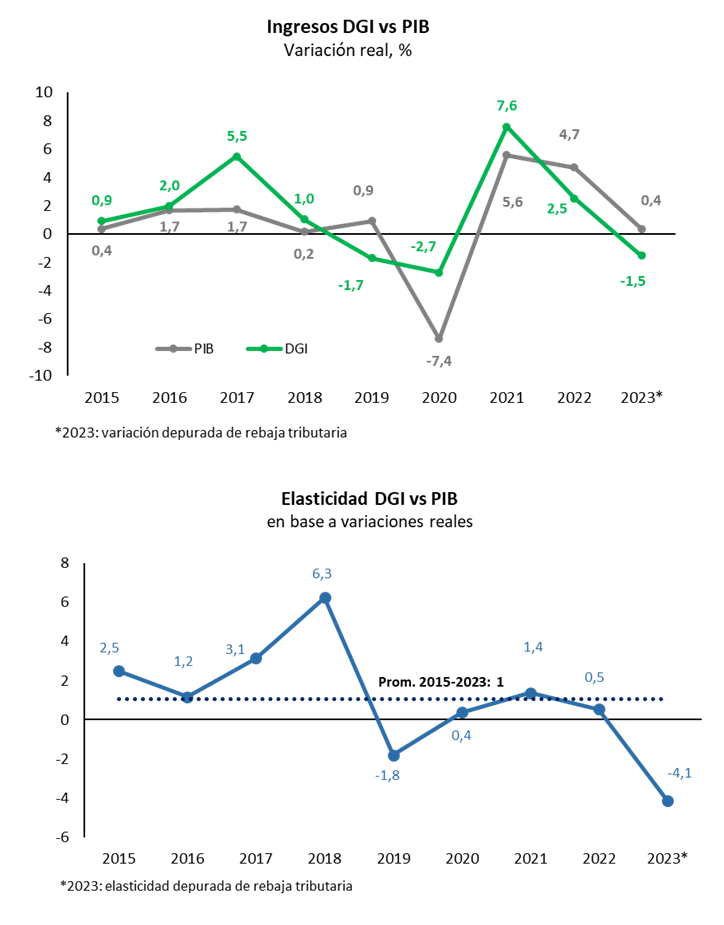

La rebaja inflacionaria constituye una buena noticia desde la perspectiva macroeconómica, particularmente porque permite, entre otros factores, incrementar el poder adquisitivo de salarios y pasividades. No obstante, tuvo impactos directos e indirectos sobre las cuentas fiscales. En primer lugar, porque hay una clara asociación entre la recaudación tributaria nominal y la tasa de inflación. En la medida en que la inflación resulte inferior a la estimada, lo mismo ocurrirá con la recaudación. Por el contrario, en la medida en que gran parte de los egresos vienen dados al inicio del año (“miran hacia atrás”), son independientes de lo que ocurra con la inflación en el año en curso. Este es el caso de las pasividades – que indexan con los salarios del año anterior –, gastos de funcionamiento e inversión ya pactados con proveedores y salarios, ya definidos a partir del 1° de enero de cada año. La recaudación tributaria tuvo un magro comportamiento en 2023, cayendo 1,4% real interanual en términos brutos y 2% en términos netos, evolucionando por debajo de lo que podría preverse, aun considerando el magro crecimiento económico observado (+0,4% real interanual) y la rebaja de impuestos que el gobierno implementó el año pasado, y que implicó una caída de la recaudación de 0,5% interanual. Por tanto, la elasticidad real de la recaudación respecto al PIB real, resultó negativa, algo bastante inusual en la serie histórica reciente salvo por el año 2019 en el que se verificó una situación similar, aunque de magnitud menor. Los siguientes gráficos muestran la evolución de la recaudación tributaria y del PIB en términos reales, así como la correspondiente elasticidad asociada. Para 2023, se depuraron los guarismos del efecto de la rebaja tributaria. Entre los factores detrás del magro comportamiento de la recaudación, es posible identificar, entre otros, la fuerte baja de la inflación, el magro crecimiento económico y el desvío de consumo de los hogares, hacia Argentina. A efectos de identificar la incidencia del factor inflacionario sobre la recaudación de DGI, MEF realizó un análisis que consistió en agrupar los tributos en distintas categorías y asociarles un índice de precios representativo de cada una de éstas. Se concluyó que hubo un importante efecto de la desaceleración de la inflación implícita en la recaudación, la que habría rondado 4,5% interanual, por debajo de la inflación esperada en la RC22 e, incluso, de la observada al cierre del año. En este sentido, seguramente la influencia del abaratamiento relativo del vecino Argentina, en 2023, habría impactado negativamente sobre la recaudación tributaria. A partir de los montos nominales de los distintos grupos de impuestos y de sus correspondientes precios asociados, se calculó la evolución de la recaudación en términos reales, para cada categoría y el total de la recaudación neta. En este análisis, el aumento real de la recaudación habría sido nulo, consistente con el magro crecimiento del PIB. En cuanto al desvío de consumo a Argentina, a partir de los datos de turismo emisivo, la DGI estimó el efecto directo en la recaudación de IVA de dicho desvío en, aproximadamente, USD 50 millones, cercano a 0,1% del PIB% (0,4 interanual). Se estima que la sorpresa inflacionaria en 2023, que surge de comparar la inflación estimada en RC22 (6,7% promedio anual) con la inflación promedio observada (5,9%), conllevó una pérdida de recaudación de 0,2% del PIB inferior a lo proyectado. La sorpresa también ocurrió a nivel de analistas que responden la encuesta mensual del BCU y que, al momento de que el Poder Ejecutivo presentara la RC22 en junio de 2023, esperaban una inflación de 6,95% al cierre de 2023 (mediana de las respuestas). A fines de 2023, desde MEF se solicitó una consultoría al FMI para evaluar el impacto de una menor inflación sobre los ingresos del GC-BPS. Dicha consultoría cuantificó el impacto de la sorpresa inflacionaria en un marco de “equilibrio parcial”, abstrayéndose del efecto de la caída de la inflación sobre el crecimiento económico, el dinamismo del mercado laboral, o las tasas de interés. Así, el impacto directo de la sorpresa inflacionaria sobre las cuentas fiscales lo estima en 0,2 pp del PIB, en 2023, en línea con las estimaciones oficiales. La sorpresa inflacionaria, no sólo impacto a nivel de la recaudación de tributos sino, también, a nivel del índice de precios implícito del PIB (IPI) y, por ende, del PIB nominal. En febrero pasado, MEF estimaba un deflactor del PIB de 4,2% para el cierre de 2023 pero, finalmente, resultó siendo 3,4%. Ello explicó, parcialmente, la revisión a la baja en el PIB nominal publicado por el BCU para 2023, en su primera estimación, afectando, tanto el denominador del cociente de resultado fiscal como, particularmente, el de deuda pública en relación al PIB. Es importante destacar el desvío que se observa en la evolución de la tasa de crecimiento del IPI respecto al IPC. Tal como se observa en el gráfico siguiente, en 2022 y 2023 hubo un desvío importante entre ambos indicadores de precios, posiblemente asociado a la apreciación del tipo de cambio y la caída en el precio de las materias primas a nivel internacional. Este fenómeno, sumado a la desaceleración mayor a lo esperado en el IPC, contribuyó aún más a la dificultad de anticipar el bajo IPI registrado en 2023 y sus efectos sobre la recaudación.

|

|

[1] Refiere a la recaudación sin retenciones, vertida por DGI al Tesoro Nacional, que difiere levemente de la recaudación de tributos con retenciones informada por la propia DGI (3,8% interanual).