10.2.3. Regla Fiscal

La regla fiscal implementada a partir de 2020 se basa en tres pilares:

- Resultado Fiscal Estructural (medido en relación al PIB)

- Egresos primarios (medidos en términos reales)

- Endeudamiento neto (medido en dólares corrientes)

En las sucesivas instancias presupuestales, se incluyeron estimaciones de incremento de gasto consistentes con el crecimiento potencial de la economía y la estabilización de la deuda pública. Sobre esta base, se calibraron anualmente las metas de los tres pilares de la regla fiscal.

*Resultado Efectivo GC-BPS incluye ingresos al Fideicomiso de la Seguridad Social

Cifras expresadas en porcentaje de últimos PIB nominales estimados por MEF y BCU en febrero 2024 Nota metodológica 1 PIB en cifras fiscales.pdf (www.gub.uy) .PIB 2023 fue el remitido al CFA al momento de la validación de la Regla Fiscal. A efectos del cumplimiento del año 2023, se considera el PIB proyectado utilizado en la instancia de febrero ($3.055.352 millones). Con el dato de PIB efectivo el Resultado Fiscal Estructural del 2023 es de -2,9%, con la actualización en elasticidades fiscales (Nota Metodológica Elasticidades Fiscales_0.pdf (www.gub.uy)), resulta en -2,8%.

Por su parte, en el mes de febrero de cada año, MEF rinde cuentas sobre el cumplimiento de la regla fiscal del año anterior, tal como se indica en la nota metodológica publicada el pasado 31 de enero de 2024[1]. Para el año 2023, dicha rendición se llevó a cabo el pasado 21 de febrero[2].

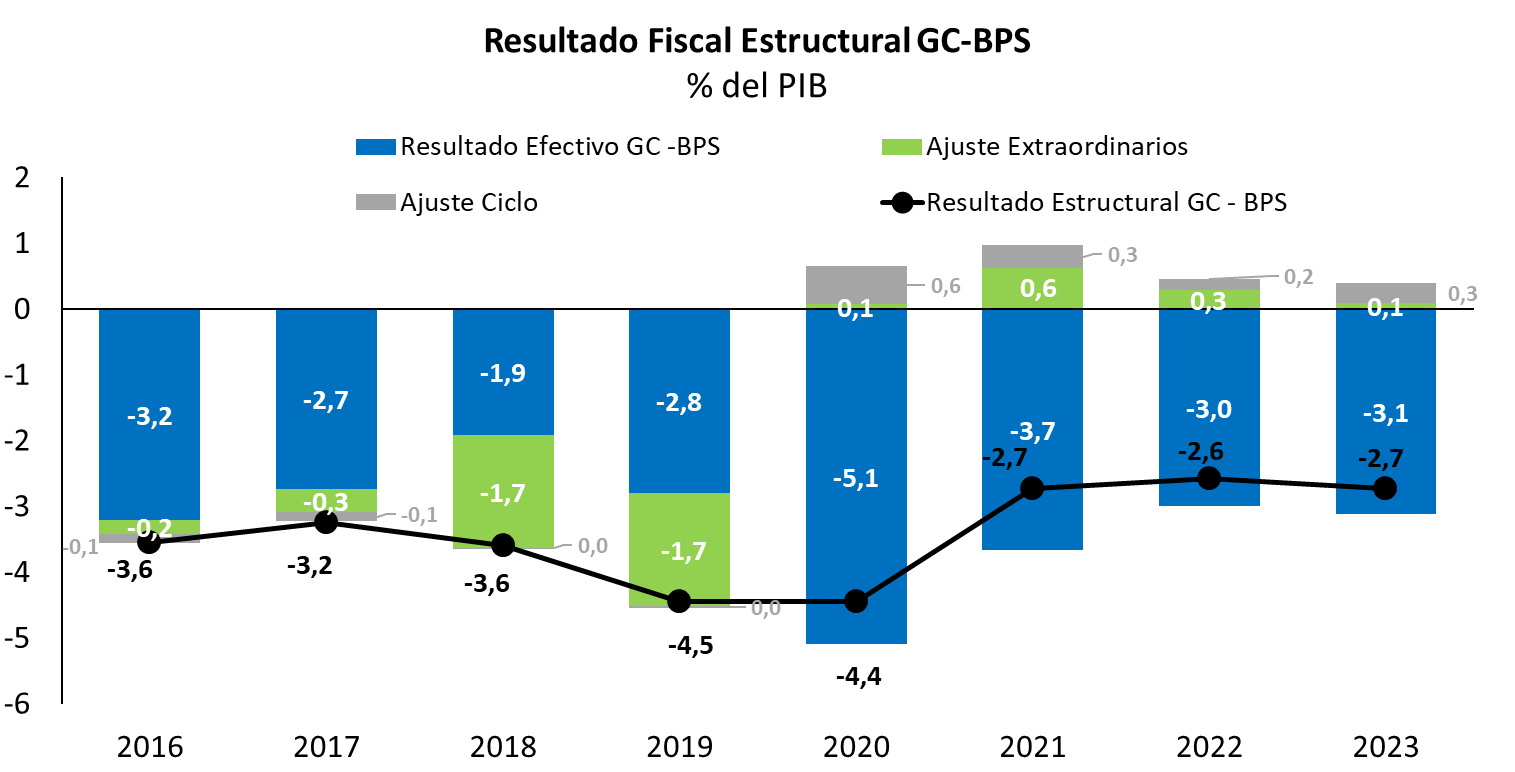

En 2023, se alcanzaron las metas de los tres pilares de la regla fiscal por cuarto año consecutivo, desde su implementación en 2020.

i) Resultado Fiscal Estructural

El resultado fiscal estructural del GC-BPS, excluyendo el FSS, fue -2,7% del PIB en 2023, conforme lo estimado en la RC22.

El artículo 6 de la Ley Nº 19.889, reglamentada por el Decreto Nº 315/021 de 15/09/2021, define el resultado fiscal estructural como el resultado efectivo depurado de los efectos cíclicos de la actividad económica y también de los ingresos y egresos extraordinarios que correspondan.

Se entiende que este indicador mide mejor la gestión fiscal respecto al resultado efectivo, ya que permite depurar, a este último, de factores cíclicos y extraordinarios. Como limitante, el resultado fiscal estructural no depura el balance fiscal por fuertes cambios en los precios relativos o en revisiones inesperadas del PIB nominal, tal como aconteciera en 2023. Si bien el resultado fiscal estructural es publicado por MEF en dos instancias en el año (febrero y junio) – frente a las doce publicaciones mensuales del resultado fiscal efectivo – los avances realizados en materia de institucionalidad fiscal apuntan a que analistas, y otros actores relevantes, puedan hacer seguimiento del resultado fiscal estructural y referir al mismo de manera creciente a la hora de evaluar el comportamiento de la política fiscal.

El resultado fiscal estructural se compone de un resultado fiscal efectivo del GC-BPS de -3,1% del PIB, incluyendo las partidas asociadas al Fondo de Seguridad Social, de partidas extraordinarias – equivalentes a 0,1% del PIB – y de 0,3% del PIB correspondiente al ajuste cíclico.

Las cifras de 2023 están expresadas como porcentaje del PIB nominal estimado por MEF en el mes de febrero de 2024, previo a la publicación de las cuentas nacionales por parte del BCU. Por mayor detalle, referir a la nota metodológica.

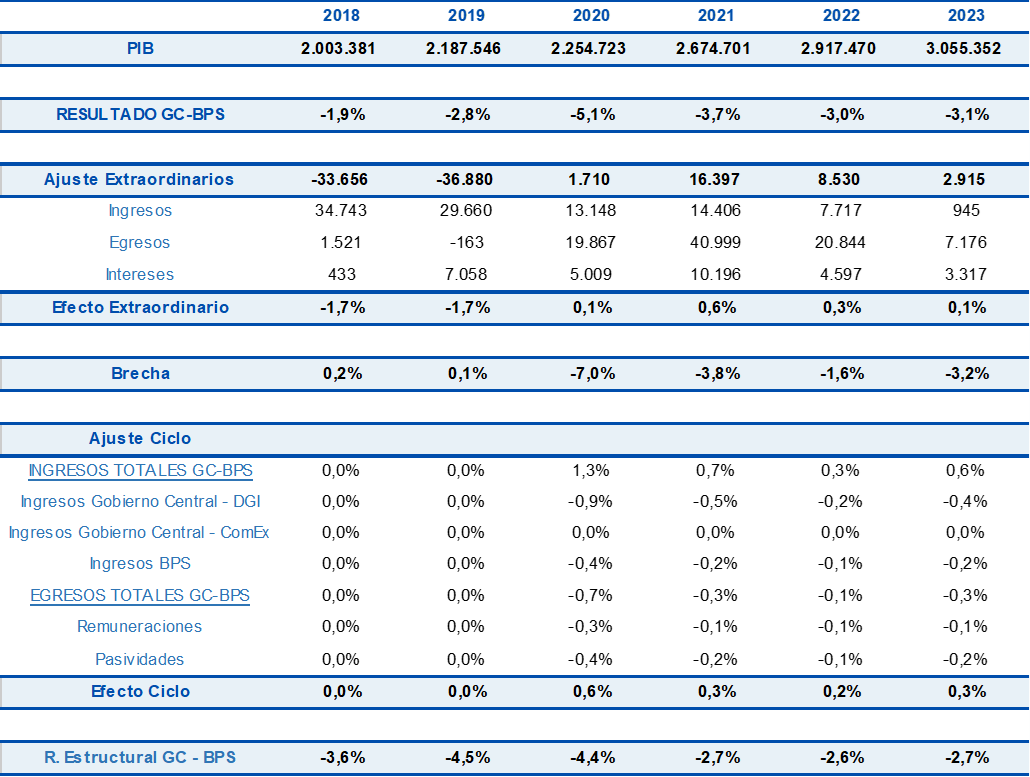

Como se comentó en el recuadro 8, de acuerdo a las definiciones metodológicas adoptadas para la evaluación del cumplimiento de la regla fiscal, cuando se realiza el informe de cumplimiento en febrero de cada año, aún no se cuenta con la estimación de PIB del año previo por parte del BCU. Por tanto, la evaluación se realiza con las proyecciones que se realizan en MEF y se informan al Consejo Fiscal Asesor. En particular, el valor del PIB nominal estimado por MEF en febrero pasado fue de 3.055.352 millones de pesos, que conllevaba un supuesto de crecimiento real de 0,5% y una variación del deflactor del PIB de 4,2%.

Si, a posteriori, se calculara el resultado fiscal estructural considerando la primera estimación del PIB del año 2023, realizada por el BCU el pasado 21 de marzo, el mismo se habría situado en -2,8% del PIB[3]. No obstante, tal como se explicita en la nota metodológica publicada en enero del corriente año, el cumplimiento fiscal se realiza y se comunica con la información disponible en el mes de febrero, no revisándose luego con los cambios en la serie anual de PIB que publica el BCU en marzo de cada año, en oportunidad del primer cierre anual y revisiones subsiguientes.

Debe considerarse que, tanto el gobierno central como BPS, realizan erogaciones hasta el último día hábil de cada año, en función de su mejor estimación de PIB a esa fecha, no pudiendo gestionar dichas partidas a partir de estimaciones del PIB que se conocen con más de tres meses de posterioridad al cierre del año fiscal. Es decir, resulta lógico evaluar el manejo fiscal a partir de la última estimación de PIB del MEF, al cierre del año fiscal en diciembre de cada año, que cuenta con información hasta el tercer trimestre del año en curso y es compartida con el Consejo Fiscal Asesor, en febrero siguiente, a efectos de la validación del resultado fiscal estructural. Asimismo, en esta oportunidad, hubo un importante impacto de la revisión de las Cuentas Nacionales de años anteriores, en particular, 2021 y 2022.

La variación del resultado fiscal estructural utilizando la serie histórica revisada del PIB real de la última publicación de las cuentas nacionales por parte del BCU en marzo pasado, surge, mayoritariamente, del cambio que sufrió la brecha PIB a partir de la revisión de los datos desde 2018 a 2023. En efecto, a la hora de rendir cuentas en febrero pasado, la brecha PIB se estimaba en -3,2%, dando cuenta de un efecto ciclo de 0,3% del PIB. No obstante, con la nueva estimación de PIB, la brecha producto sería menor, de -2%, reduciendo el efecto ciclo a 0,2% del PIB. Por su parte, la actualización y publicación de las elasticidades fiscales, en mayo de 2024, contribuyeron positivamente a la medición del resultado fiscal estructural, en 0,1 pp del PIB.

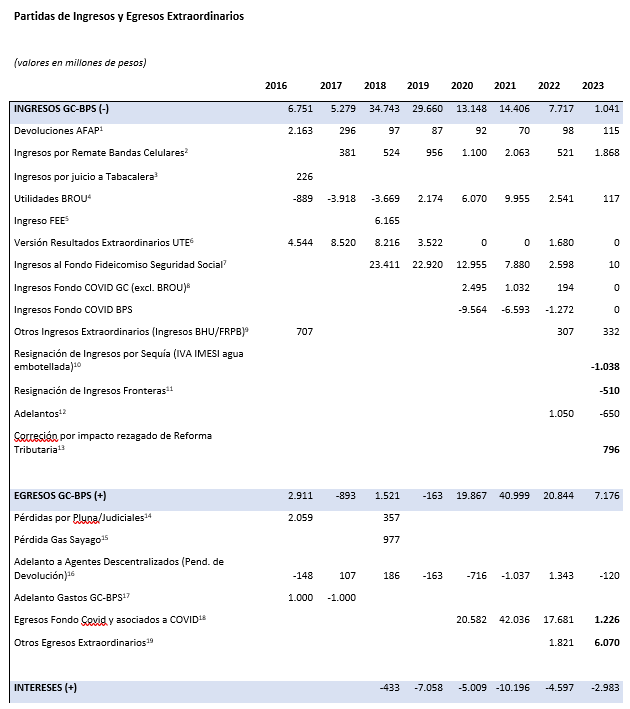

Respecto a los ingresos y egresos extraordinarios, desde 2022, MEF publica un informe anual detallando las partidas extraordinarias que, en esta oportunidad, se vuelven a comentar a continuación[4].

Los ingresos extraordinarios totalizaron 1.041[5] millones de pesos corrientes y fueron considerablemente inferiores a los años previos. Se destacan cuatro rubros que explican casi la totalidad de las partidas extraordinarias del 2023, i) ingresos obtenidos por el remate de bandas de celulares, ii) resignación de ingresos por sequía, iii) resignación de ingresos por medidas de frontera, iv) adelantos de pagos de DGI a TGN e v) impacto rezagado de la rebaja tributaria, es decir, ingresos que fueron percibidos en 2023 – por implementación de la rebaja a partir de mayo de ese año – pero que serán devueltos a los contribuyentes en 2024.

Los ingresos por pagos a la URSEC por remates de bandas de celulares se depuran completamente ya que los mismos son ingresos no recurrentes. Se puede profundizar sobre este concepto en una nueva nota metodológica sobre partidas extraordinarias situada en el sitio web del MEF junto con este informe[6].

En el marco de la crisis hídrica, se determinó la exoneración del IVA[7] e IMESI[8] a las aguas embotelladas a los efectos de hacer más accesible estos productos para la población en general. En la medida que lo anterior significó una pérdida de ingresos fiscales, a los efectos de la corrección estructural, se contabilizó como un ingreso extraordinario negativo.

Por su parte, durante 2023, la diferencia de precios con Argentina, así como con Brasil activó una serie de medidas de alivio tributario específico para la zona fronteriza. Dentro de la resignación de ingresos por este concepto, se consideró el incremento a la exoneración del IMESI (del 30% al 40%) para la venta de naftas en la frontera con Argentina y la exoneración del pago del IVA mínimo, de IRAE y del Impuesto al Patrimonio para micro y pequeñas empresas (Ley Nº 20.104). En total estas medidas alcanzaron la suma de 510 millones de pesos.

Por último, se consideró la corrección por el impacto rezagado de la reforma tributaria aprobada en junio del 2023, por partidas que fueron adelantadas por los contribuyentes y les serán devueltas en 2024. La información proporcionada por DGI muestra que, para 2023, corresponde considerar como ingresos extraordinarios 796 millones de pesos compuesto por 538 millones asociados a IRPF y 258 millones a IASS.

Los egresos extraordinarios ascendieron a 7.176 millones de pesos, también sensiblemente menores que en años anteriores. Dentro de los egresos extraordinarios se destacan dos líneas: i) egresos asociados al COVID-19 y ii) otros egresos extraordinarios.

Los egresos asociados al COVID-19 totalizan 1.226 millones de pesos, incluyendo un pago de 810 millones de pesos correspondiente a pruebas de diagnóstico no financiadas por el Fondo COVID-19 ya que se hizo por un acuerdo extra-judicial. Cabe resaltar que el Fondo COVID-19 devengó egresos presupuestales hasta el mes de diciembre de 2022. Sin embargo, en el mes de enero de 2023, se imputaros egresos fiscales (criterio caja) correspondientes a pagos cuyos hechos generadores se dieron con anterioridad al 2023.

En el rubro “otros egresos extraordinarios”, se encuentran los gastos destinados a apoyar a la población vulnerable en el marco de la crisis hídrica por un monto de 980 millones de pesos. Al mismo tiempo, se incluyen las transferencias realizadas a hogares de contexto crítico con niños de 0 a 6 años entre 2022 y 2023, que ascienden a (1.453 millones de pesos), y el pago de tres adendas al contrato del ferrocarril central (3.355 millones de pesos). Por último, se incorporan en esta línea, los gastos asociados a la emergencia agropecuaria que suman 282 millones de pesos.

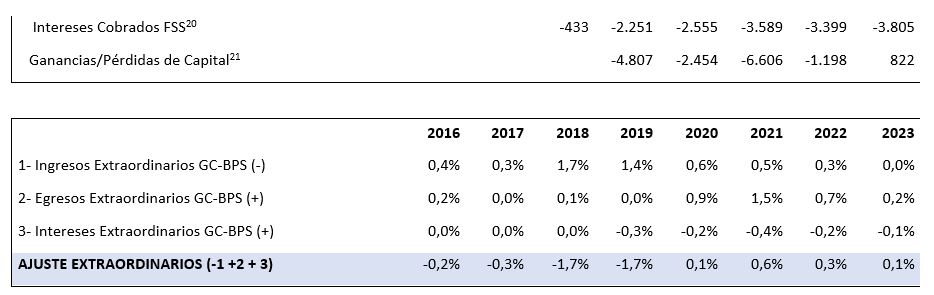

En cuanto al pago de intereses extraordinarios, ascendió a un valor neto de 2.983 millones de pesos en 2023, compuesto por la depuración de los intereses del Fondo de la Seguridad Social (3.805 millones), a los que se adicionan las ganancias asociadas al manejo de pasivos de deuda por 822 millones.

[1] Ingresos recibidos por el BPS por concepto de desafiliaciones de AFAP en el marco de la Ley Nº 19.162.

2 Ingresos del remate de bandas de telefonía celular (a cargo de URSEC).

3 La corrección se realiza en base a información de la Tesorería General de la Nación.

4 Carta Orgánica del Banco de la República Oriental del Uruguay - Ley Nº 18.716. La corrección se realiza en base al promedio histórico desde 2007 en términos del PIB.

5 Autorización al Poder Ejecutivo a transferir el monto excedente del Fondo de Estabilización Energética (FEE) a Rentas Generales – Ley Nº 19.620.

6 La corrección se realiza en base a la información propia de la Tesorería General de la Nación. Se cuenta también con los Balances Contables de la Empresa Pública.

7 Se corrige el ingreso de fondos al Fideicomiso de la Seguridad Social (FSS) en el marco de lo previsto en la Ley Nº 19.590.

8 Se depuran los ingresos y resignación de aportes asociados al Fondo Solidario COVID-19 creado en la Ley Nº 19.874.

9 BHU: Fundamento normativo en lo dispuesto en los artículos 14 y 15 de la Carta Orgánica del BHU. FRPB: Fondo de Reconversión del Patrimonio Bancario.

[1]0 Se depura la resignación de ingresos asociados a la eliminación transitoria del IMESI e IVA a aguas embotelladas y sodas establecida en el Decreto Nº 178/023 y Ley Nº 20.159 respectivamente.

[1]1 Contiene la resignación de ingresos de IRAE, IP e IVA mínimo producto de la exoneración transitoria otorgada por la Ley Nº 20.104 así como la estimación de la resignación de ingresos por el aumento en la tasa de exoneración de IMESI a las naftas en los departamentos fronterizos con Argentina.

[1]2 Incluye adelantos de la DGI realizados a la Tesorería General de la Nación.

[1]3 Cambios tributarios IRPF IASS y MiPymes (2023 en adelante).

[1]4 Egreso de US$ 71 millones asociado al acuerdo alcanzado entre el Estado y The Bank of Nova Scotia en el proceso concursal de PLUNA S.A (2016).

[1]5 Pago Anticipado de la deuda por un monto total de US$30.282.284 que posteriormente fue condonado a Gas Sayago.

[1]6 Adelantos realizados por el BPS a los agentes descentralizados para servir prestaciones.

[1]7 Adelantos de gastos realizados por el GC-BPS. Por ejemplo, adelantos de remuneraciones y pasividades. Estos afectan la comparación de los resultados fiscales y por tanto se realiza la corrección pertinente.

[1]8 Se depuran los egresos asociados al Fondo Solidario COVID 19 creado en la Ley Nº 19.874. En este total, se adicionan los pagos correspondientes a tests de diagnóstico COVID no financiados a través del Fondo COVID-19. Los mismos fueron abonados mediante convenio extra-judicial y ascendieron a $2.416.160.659 Y $ 810.000.000 en 2022 y 2023 respectivamente. A su vez, en 2023 se agrega una proyección por un potencial pago adicional de tests.

[1]9 Se depuran egresos asociados a medidas transitorias para atender a la población vulnerable (Bono Crianza), se adiciona la depuración de egresos asociados al déficit hídrico (estimación MEF), los cuales se reflejarán en el Fondo de Emergencia Hídrica, entre otros.

20 Se corrige el menor pago de intereses del Gobierno Central asociado a la tenencia de títulos por parte del Fideicomiso de la Seguridad Social (FSS) en el marco de lo previsto en la Ley Nº 19.590.

2[1] Se corrigen las ganancias o pérdidas de capital provenientes del manejo de pasivos de deuda. La información surge a partir de datos provistos por la Unidad de Gestión de Deuda.

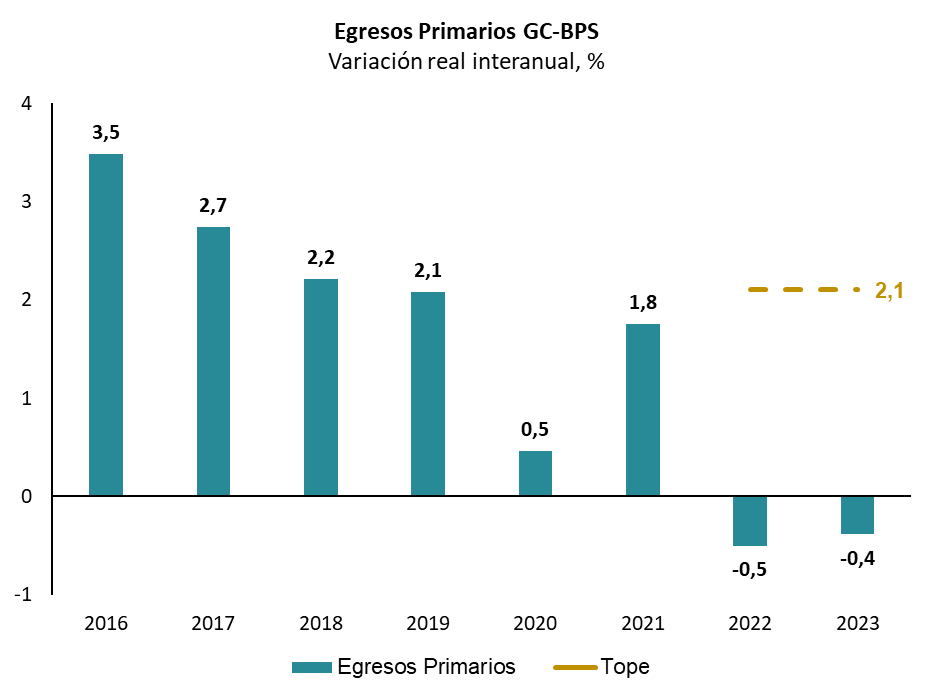

ii) Variación real de Egresos Primarios

La variación real de los egresos primarios tiene un tope indicativo establecido por la tasa de crecimiento del PIB potencial.

A partir de los insumos provistos por el Comité de Expertos a fines de mayo del 2023, la tasa promedio de crecimiento del PIB Potencial para el período 2023 - 2032, se ubicó en 2,8% real. No obstante, para no afectar el año ya en curso, esta estimación comenzó a regir como tope para la variación real de egresos primarios en el año 2024, estableciéndose para 2023 el crecimiento potencial estimado a partir de los insumos solicitados al Comité de Expertos en febrero de 2022, de 2,1% real anual.

En 2023, hubo una caída de los egresos primarios, de -0,4% real, dentro de la meta establecida, en la medida en que operó el efecto comparación con gastos COVID-19 del año 2022.

iii) Endeudamiento Neto

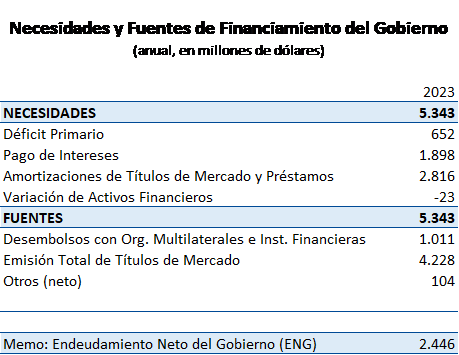

En la Rendición de Cuentas del año 2021 (a mediados de 2022), se había establecido un tope legal de 2.200 millones de dólares para el endeudamiento neto del año 2023. Posteriormente, en la RC22, se estimó un endeudamiento neto de 2.370 millones de dólares, producto de la fuerte sequía que afectó el país a fin de 2022 y comienzos de 2023, lo que determinó la activación de la cláusula de salvaguarda del tercer pilar de la regla fiscal. Dicha cláusula permitió ampliar el tope legal de endeudamiento neto hasta un 30% con la obligación de comparecer y dar cuenta ante la Asamblea General. Para 2023, ello implicó un nuevo tope legal de 2.860 millones de dólares.

Al cierre de 2023, el endeudamiento neto del Gobierno Central, tercer pilar de la regla fiscal, fue de 2.446 millones de dólares, dentro del tope fiscal ampliado. Cabe consignar que, a partir de una conciliación de cifras entre la Unidad de Gestión de Deuda (UGD), la Contaduría General de la Nación y el Tribunal de Cuentas, hubo un ajuste de la cifra de amortizaciones de deuda del gobierno, informada en febrero pasado, que pasó de 2.838 a 2.816 millones de dólares, llevando a que el endeudamiento neto en 2023 fuera 22 millones de dólares mayor a la cifra preliminar de 2.424 millones de dólares publicada en febrero pasado en el informe de la Unidad de Gestión de Deuda del MEF.

Finalmente, un aspecto a resaltar es el carácter anticíclico y ambicioso de este tercer pilar de la regla fiscal. Al estar fijado en dólares, el pilar se vuelve más restrictivo en momentos de apreciación de la moneda local – cuando es posible presuponer que la economía está en proceso de crecimiento económico – y viceversa. Asimismo, al ser una meta fijada en términos absolutos, no acompasa automáticamente la evolución del PIB o la evolución de precios relativos, pudiendo resultar ambiciosa, y más restrictiva, ante desaceleraciones imprevistas del primero o fuerte cambios de precios relativos, caso de lo acontecido en 2023 y previsto para 2024. En efecto, en 2023, se dio la conjunción de la apreciación del peso uruguayo con un magro crecimiento económico.