10.3.1. Resultado fiscal efectivo

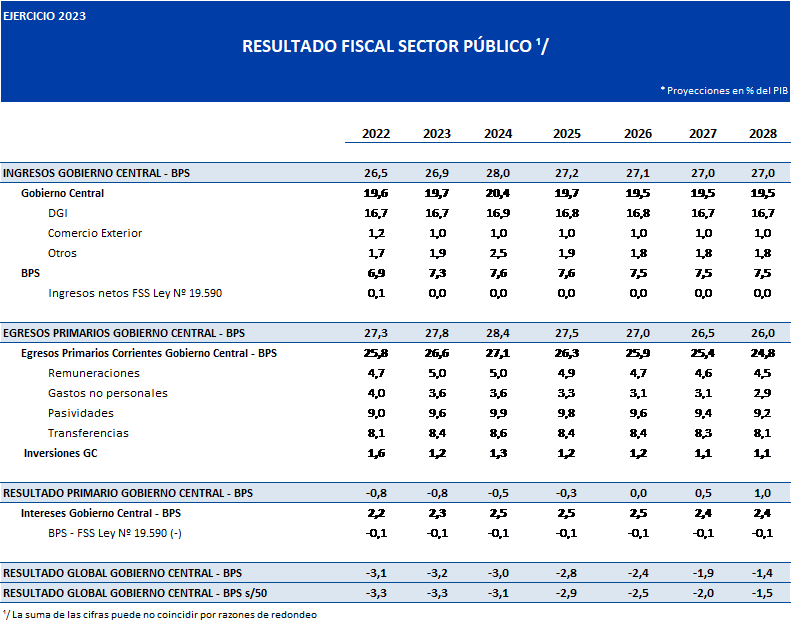

Para 2024, se espera un resultado fiscal efectivo de -3,1% del PIB, mejorando respecto al guarismo de 2023 (3,3% del PIB), excluyendo el efecto del FSS.

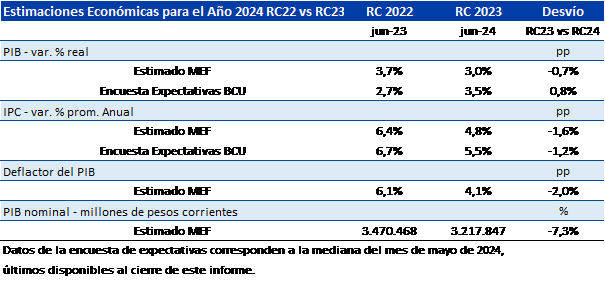

El resultado efectivo previsto es consistente con un resultado primario de -0,5% del PIB y es levemente inferior al -3% del PIB estimado por MEF en febrero pasado. Ello, básicamente como consecuencia de un menor PIB nominal esperado para 2024 respecto a entonces (efecto “denominador”), luego de la publicación de las CCNN en marzo pasado por parte del BCU. Dicha publicación consignó un menor PIB nominal en 2023, fundamentalmente por menor deflactor de PIB respecto a lo esperado y la revisión de las CCNN en el período 2018-3T2023, tanto a nivel real como a nivel de menor índice de precios implícito. Así, en febrero se estimaba un PIB de 3.347.408 millones de pesos para 2024, vs un PIB estimado ahora de 3.217.847, 3,9% inferior, lo que impacta a la baja, en 0,1 pp del PIB el resultado fiscal efectivo.

Por su parte, si se compara el PIB estimado actualmente para 2024, con el estimado al momento de proponer los créditos presupuestales en la RC22 (3.470.468 millones de pesos), resulta 7,3% inferior. Actualmente, se espera que el PIB crezca 3% real interanual (se esperaba 3,7% en RC22) mientras que se espera un deflactor del PIB de 4,1% interanual (6,1% en RC22).

La siguiente tabla resume los cambios referidos entre la rendición de cuentas actual y la del año 2022 para el año 2024, incluyendo la opinión de los analistas encuestados a través del BCU.

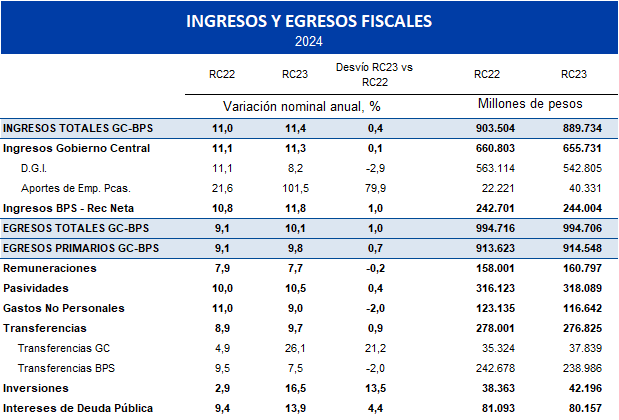

Para 2024, también se espera una inflación minorista inferior a la supuesta en la RC22 – 4,8% promedio interanual vs 6,4% – tal como aconteciera en 2023. Ante ello, se estima que el impacto bajista de la inflación sobre la recaudación tributaria, será de 0,5 puntos porcentuales del PIB respecto a lo estimado en la RC22. Por tanto, se espera ahora un aumento de la recaudación neta de la DGI de 8,2% nominal interanual, inferior al 11,1% nominal interanual previsto en la RC22.

En la medida en que se esperan mayores ingresos de BPS y un mayor aporte de las empresas públicas, los ingresos del gobierno central y BPS subirían 11% nominal, en línea con lo estimado un año atrás. Cabe mencionar que este mayor aporte de los organismos públicos, proviene, fundamentalmente, del BROU que, al igual que la generalidad de los bancos privados, tuvo utilidades récord en 2023, como consecuencia, entre otros factores, de las mayores tasas de interés a nivel internacional. En el caso de UTE, las utilidades retoman niveles promedio luego de una reducción en 2023 como consecuencia de la fuerte sequía de entonces. Finalmente, URSEC prevé transferir mayores ingresos que lo esperado, por concepto de ampliación y renovación de espectro radioeléctrico para servicios de telefonía celular.

Nota: el aumento a nivel de Transferencias del GC incluye reestimación de partidas presupuestales a las intendencias, como consecuencia de la evolución de los ingresos presupuestales. Asimismo, se incluyen los gastos correspondientes a las elecciones presidenciales de 2024 (Ley Nº 18.485).

Considerando que la recaudación neta de la DGI viene evolucionando por debajo de lo previsto en los primeros cinco meses del año, ello constituye una fuente de desvío potencial por el lado de los ingresos fiscales, respecto a la programación actual.

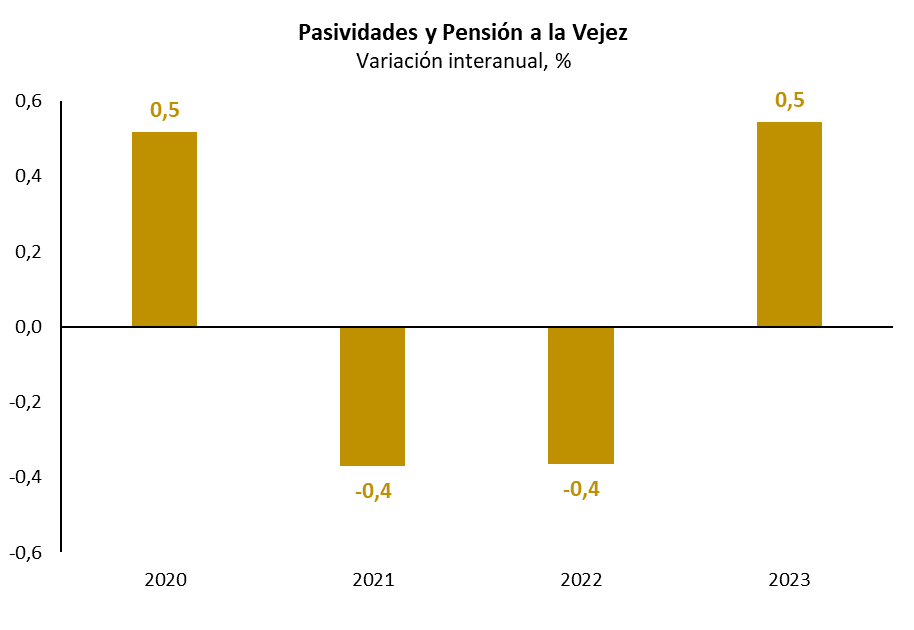

A nivel de egresos, se espera mantener el gasto estimado en la RC22, de 994.700 millones de pesos corrientes, tal como se argumentó anteriormente. En la medida en que el gasto en 2023 resultó inferior al esperado en la RC22, ello implicaría un aumento porcentual nominal interanual levemente mayor a lo previsto un año atrás (10,1% vs 9,1%). Una potencial fuente de desvío respecto a la programación actual, lo constituye una posible aceleración del número de pasivos de BPS que, en los primeros cinco meses del año, asciende a 1,3% interanual, por encima del 0,5% anual observado en años previos.

Por su parte, la proyección de remuneraciones se encuentra levemente por encima de lo estimado en la RC22 a partir de los artículos 3, 4 y 5 de la Ley N° 20.075 (RC21), particularmente a nivel de Organismos Docentes. Dicha normativa estableció una recuperación salarial por encima de los niveles de pre pandemia para los trabajadores estatales, particularmente para el sector de Educación y para aquellos que perciben los salarios más sumergidos en las áreas de Interior y Defensa.

En cuanto a los años 2025 a 2028, su inclusión obedece al nuevo marco temporal definido en la nueva institucionalidad fiscal puesta en marcha por el actual gobierno, cuyo objetivo es otorgar una visión de mediano plazo a las perspectivas económicas y evolución de las finanzas públicas.

En particular, este año se realizó un cambio en la proyección fiscal de los próximos cinco respecto a la rendición de cuentas del año previo. En la RC22, se asumía que el segundo pilar de la regla fiscal, la variación de gastos primarios, se optimizaba, incrementando a ritmo de 2,8% real anual. No obstante, en la medida en que, en la instancia parlamentaria correspondiente, dicho supuesto generara cierta confusión respecto al margen de gasto disponible para la próxima administración, en esta instancia, se resolvió incorporar únicamente los gastos ya comprometidos hacia adelante. Este criterio fue consensuado en la reunión de MEF con el CFA el pasado 27 de junio.

De esta forma, se prevé un resultado fiscal GC-BPS de -2,2% del PIB, promedio en el período, con un resultado primario superavitario de 0,3% de PIB, excluyendo el efecto del FSS en ambos casos.

Cabe mencionar que, en la medida en que la próxima administración logre estabilizar los niveles de inflación en los niveles supuestos en esta rendición de cuentas, los ingresos fiscales no se verían negativamente impactados por la fuerte reducción de dicho guarismo, que habría tenido su mayor impacto en los años 2023 y 2024.