10.3.2. Regla Fiscal

La caída imprevista de los ingresos estructurales y la decisión de preservar el gasto público ya comprometido, conllevará un desvío respecto al resultado fiscal estructural esperado en febrero pasado. Asimismo, la menor inflación prevista, también implicará un desvío del aumento interanual de gasto primario, respecto al tope de crecimiento potencial, por la mera reducción del denominador con el cual se miden dichas erogaciones.

En definitiva, el desvío fiscal potencial previsto para 2024, tanto a nivel del pilar 1 como del pilar 2 de la regla fiscal, provendría de una caída de los ingresos estructurales y del menor PIB nominal, producto de una menor inflación minorista respecto a lo previsto, un menor PIB real acumulado por la sequía de 2023, y la reciente revisión de las cuentas nacionales por parte del BCU – de 2018 al tercer trimestre de 2023.

No obstante, tales desvíos no implican, en modo alguno, un relajamiento fiscal coincidente con el año electoral. Tampoco implican un apartamiento del marco legal en el que funciona la regla fiscal, en la medida en que sus primeros dos pilares refieren a metas indicativas.

i) Primer Pilar: Resultado Fiscal Estructural

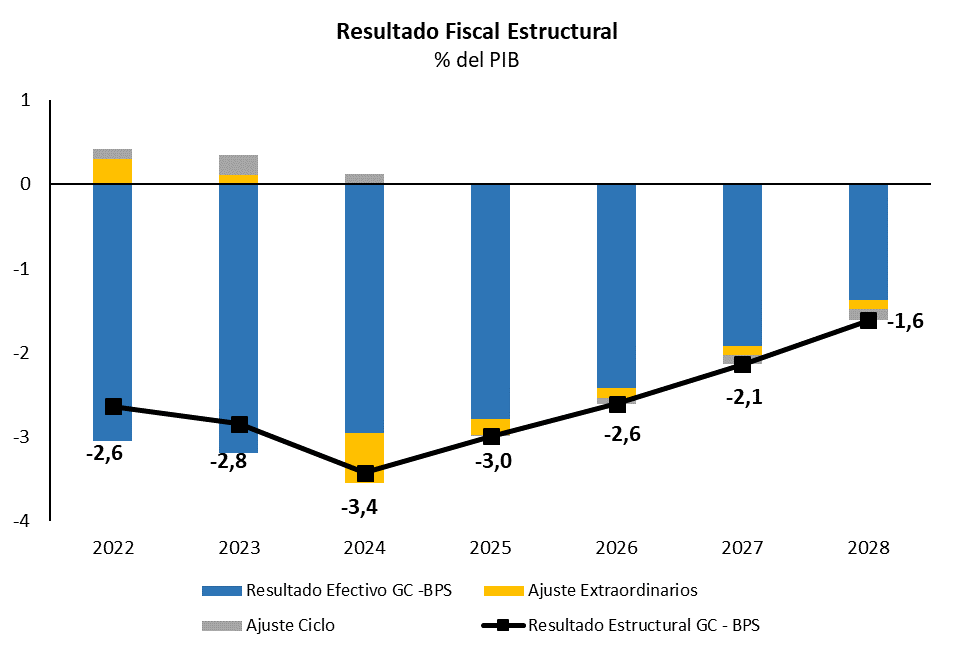

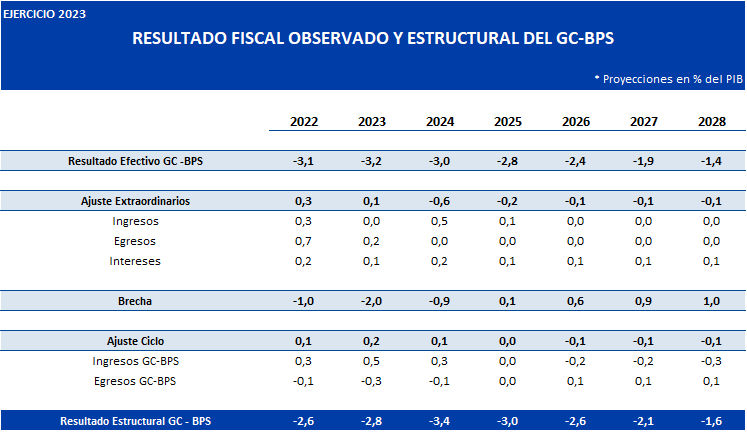

Si bien para el año 2024, el resultado fiscal efectivo del GC-BPS sería deficitario en 3% del PIB (3,1% del PIB excluyendo los ingresos del FSS), una vez ajustado por el efecto ciclo y partidas extraordinarias, el mismo se situaría en -3,4% del PIB[1]. El ajuste por partidas extraordinarias reduciría el resultado en 0,6 pp del PIB – por ingresos extraordinarios de EEPP y BROU – mientras que el ajuste cíclico lo incrementaría en 0,1 pp del PIB – por persistente brecha PIB negativa. El 21 de junio pasado, se enviaron al Consejo Fiscal Asesor, las planillas que consignan este resultado.

En febrero pasado, la estimación del resultado fiscal estructural, para 2024, era -2,9% del PIB. El deterioro de 0,5 pp se explica por el menor PIB nominal (efecto denominador) ya referido a nivel del resultado efectivo (0,1 pp), por menores ingresos estructurales que no son compensados por ingresos extraordinarios de entes públicos (0,3 pp) y por un menor ajuste cíclico, producto de la menor brecha respecto a lo estimado entonces PIB (0,1 pp). Cabe mencionar que la brecha PIB se estima ahora en -0,9% para 2024 vs -2,1% en febrero pasado, producto del menor crecimiento potencial para el corriente año que surge de las nuevas estimaciones del Comité de Expertos.

Si bien la estimación prevista para el resultado fiscal estructural, primer pilar de la regla fiscal, es de -3,4% del PIB, siguiendo la sugerencia del CFA, se resolvió mantener como referencia del pilar 1, la estimación de -2,9% del PIB realizada en febrero pasado.

Las proyecciones pasivas de 2025 en adelante, presuponen un resultado fiscal estructural promedio de -2,3% del PIB, con una brecha PIB promedio positiva en 0,7%, bajo los supuestos considerados.

ii) Segundo Pilar: Gasto Primario

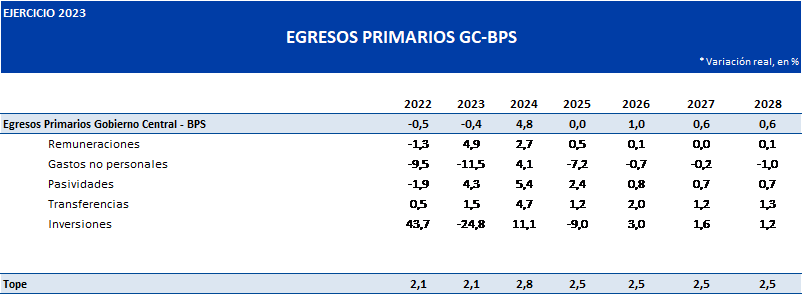

En la actual rendición de cuentas se prevé un gasto primario de 914.500 millones de pesos, apenas por encima de los 913.600 millones de pesos previstos en la RC22, recogiendo mayores erogaciones para atender las situaciones de emergencia derivadas de las copiosas lluvias ocurridas a lo largo y ancho del país. Ese leve incremento de gasto (0,1% interanual), unido a que, en 2023, las erogaciones primarias fueron inferiores a las previstas en la RC22 (-0,5%), determinan una expectativa de aumento de los egresos primarios de 9,8% nominal interanual, levemente por encima del 9,1% nominal previsto en la RC22.

Cabe recordar que, ya en la RC22, se esperaba aumentar el gasto primario en 2,5% real interanual respecto a 2023, en línea con el crecimiento potencial estimado entonces (2,8% real) y ya habiendo concluido la reversión de los gastos COVID de años previos. Asimismo, para el corriente año, se esperaba una inflación minorista promedio, de 6,4% interanual. En la medida en que, actualmente, se espera una inflación minorista de 4,8% promedio interanual para 2024, inferior a la prevista en la RC22, el mero mantenimiento del gasto nominal comprometido en la RC22, implicaría un aumento de 4,7% real interanual, al que se adicionan 0,1 pp adicionales de mayor gasto nominal para atender la situación de emergencia climática. En este sentido, es preciso, nuevamente, identificar lo acontecido a nivel del pilar 2, como un desvío respecto a la meta indicativa del crecimiento potencial, más que como un incumplimiento de la política fiscal discrecional, por mayores erogaciones de gasto, en un año electoral.

En la tabla siguiente, se adjunta la variación del gasto primario previsto en el horizonte temporal 2024-2028.

Nota: el aumento de inversiones en 2024 obedece a un desfasaje de los pagos compensatorios al ferrocarril central que pasaron de 2023 a 2024.

Tal como fuera informado por MEF al Comité de Expertos y, a través de su sitio web, las nuevas estimaciones de crecimiento potencial, a partir de los insumos recibidos por el MEF el 15 de mayo pasado, arrojan un guarismo de 2,5% real promedio anual, que regiría como tope de gasto primario en 2025. Al igual que el pasado año, dicho cambio obedeció, mayoritariamente, a la variación entre los factores de producción esperados por el Comité de Expertos en mayo de 2023 y los datos de CCNN efectivamente publicados por el BCU en marzo pasado. En este sentido, en la última reunión entre MEF y el Comité de Expertos, algunos de sus miembros hicieron valiosas sugerencias que, en el futuro, podrían contribuir a estabilizar la estimación del crecimiento potencial de la economía uruguaya de un año a otro. Dichas sugerencias, así como sus resultados asociados, fueron recientemente publicados por MEF en el informe sobre PIB potencial que se encuentra en su sitio web[2].

Tal como aconteciera en el período 2020-2023, para el período 2025-28, se asume un aumento de los gastos primarios en torno a 0,6% promedio real anual, por debajo del referido crecimiento potencial de 2,5%.

iii) Tercer Pilar: Endeudamiento Neto

Para 2024, se estima alcanzar un endeudamiento neto de US$ 2.294 millones, muy cercano al tope legal de US$ 2.300 millones. Tal como se mencionó en las secciones anteriores de este capítulo, el tope de endeudamiento en términos absolutos se caracteriza por ser sumamente ambicioso, particularmente en contextos económicos como el actual, de fuerte fortalecimiento de la moneda local y reducción del deflactor del PIB.

[1] En la sección Nueva Institucionalidad Fiscal de la página web del Ministerio de Economía y Finanzas detalla la metodología para la estimación del resultado fiscal estructural. Allí se explica en detalle cómo se efectúa el ajuste de extraordinarios y cíclico. Se puede ver un detalle de las partidas extraordinarias identificadas en: https://www.gub.uy/ministerio-economia-finanzas/comunicacion/publicaciones