10.3.3. Dinámica de la deuda 2024-2028

La sostenibilidad de la deuda hace referencia a la noción de que el volumen de deuda respecto al tamaño de la economía no crezca indefinidamente, asegurando la solvencia de largo plazo del gobierno. Por ejemplo, en una economía que no crece, un déficit primario constante financiado con deuda no resulta viable en el largo plazo, porque cada nueva emisión de deuda genera una mayor carga intereses que aumenta el déficit total (primario más intereses) y exige mayores emisiones de deuda y, así sucesivamente. En consecuencia, la deuda total, como porcentaje del PIB, aumentaría en forma persistente.

Para proyectar y analizar la evolución del stock de deuda (bruta y neta) del Gobierno Central como porcentaje del PIB, se utiliza un modelo que resume la ecuación canónica de la restricción presupuestaria del Gobierno expresada en pesos corrientes[1]. Partiendo del nivel y composición por monedas, instrumentos, tasas y plazos de los pasivos y activos del gobierno a fin de 2023, el modelo incorpora como insumos:

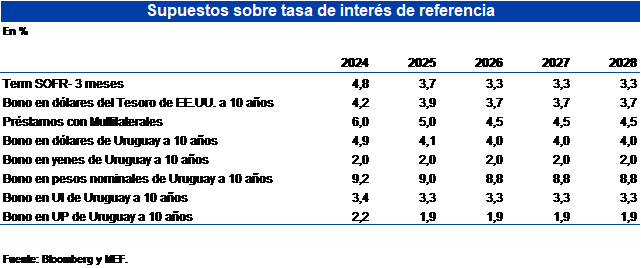

1) El escenario macroeconómico de Uruguay e internacional para el período 2024-2028, asumiendo exógenamente la evolución de variables financieras internacionales, en base a proyecciones de fuentes públicas reconocidas. En el cuadro debajo se presentan los valores proyectados (promedio anual) de las tasas de interés relevantes para el período 2024-2028:

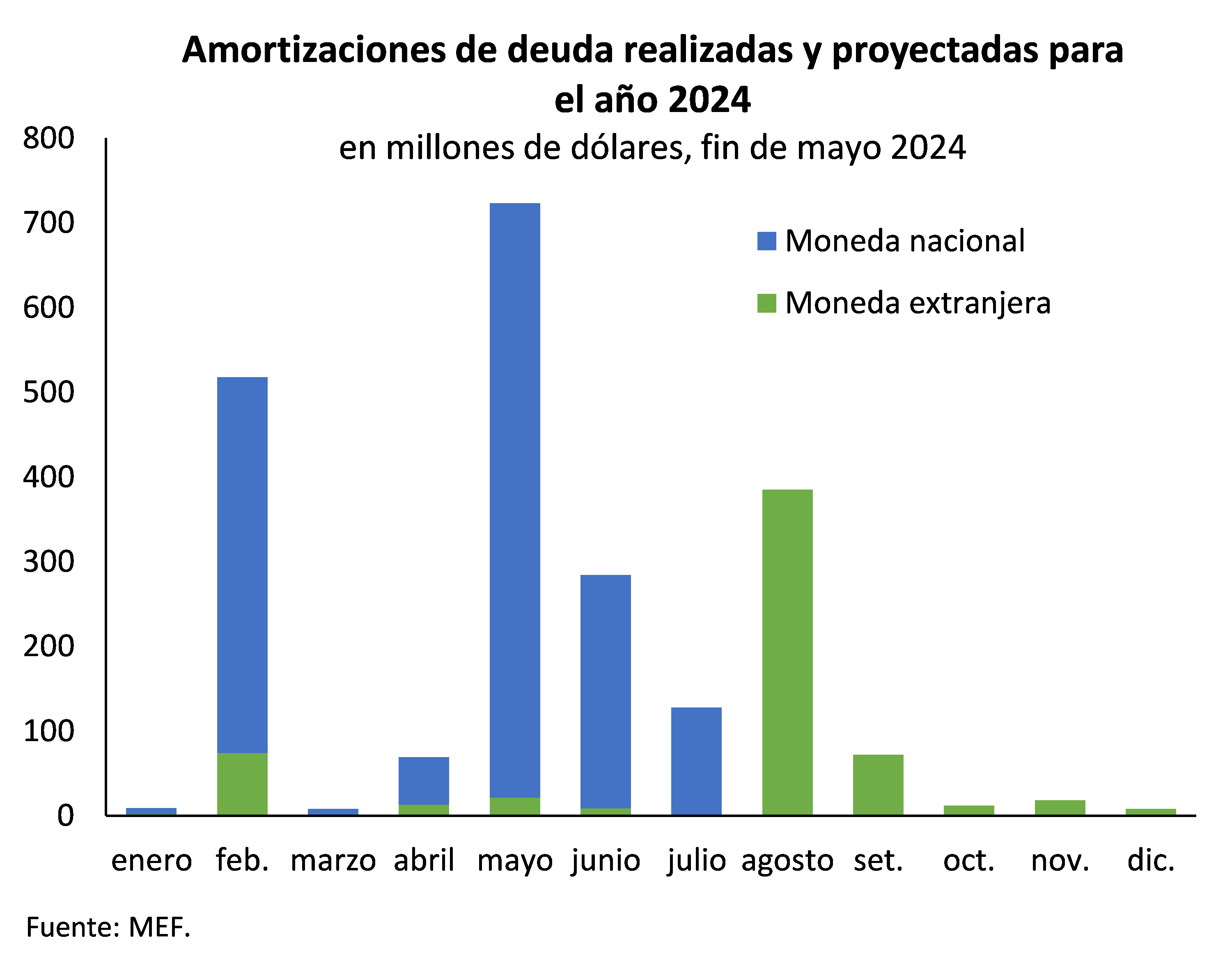

2) El programa financiero descrito en el capítulo de Gestión de Deuda, que incluye el monto anual de emisiones por moneda y el perfil de servicio de deuda (amortizaciones y pago de intereses) predeterminado. La gráfica debajo, por ejemplo, muestra el perfil de amortizaciones en moneda local y extranjera para 2024.

3) Variables objetivos de gestión de deuda, consistente con: (i) una ponderación de la deuda en moneda nacional del Gobierno levemente mayor de 50% al finalizar el año 2024, y (ii) un nivel de liquidez y líneas de crédito precautorias a fin de cada año que cubran un porcentaje sustancial del servicio de deuda proyectado para el año subsiguiente.

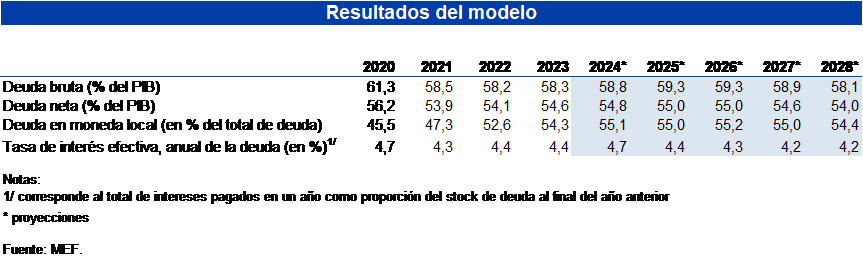

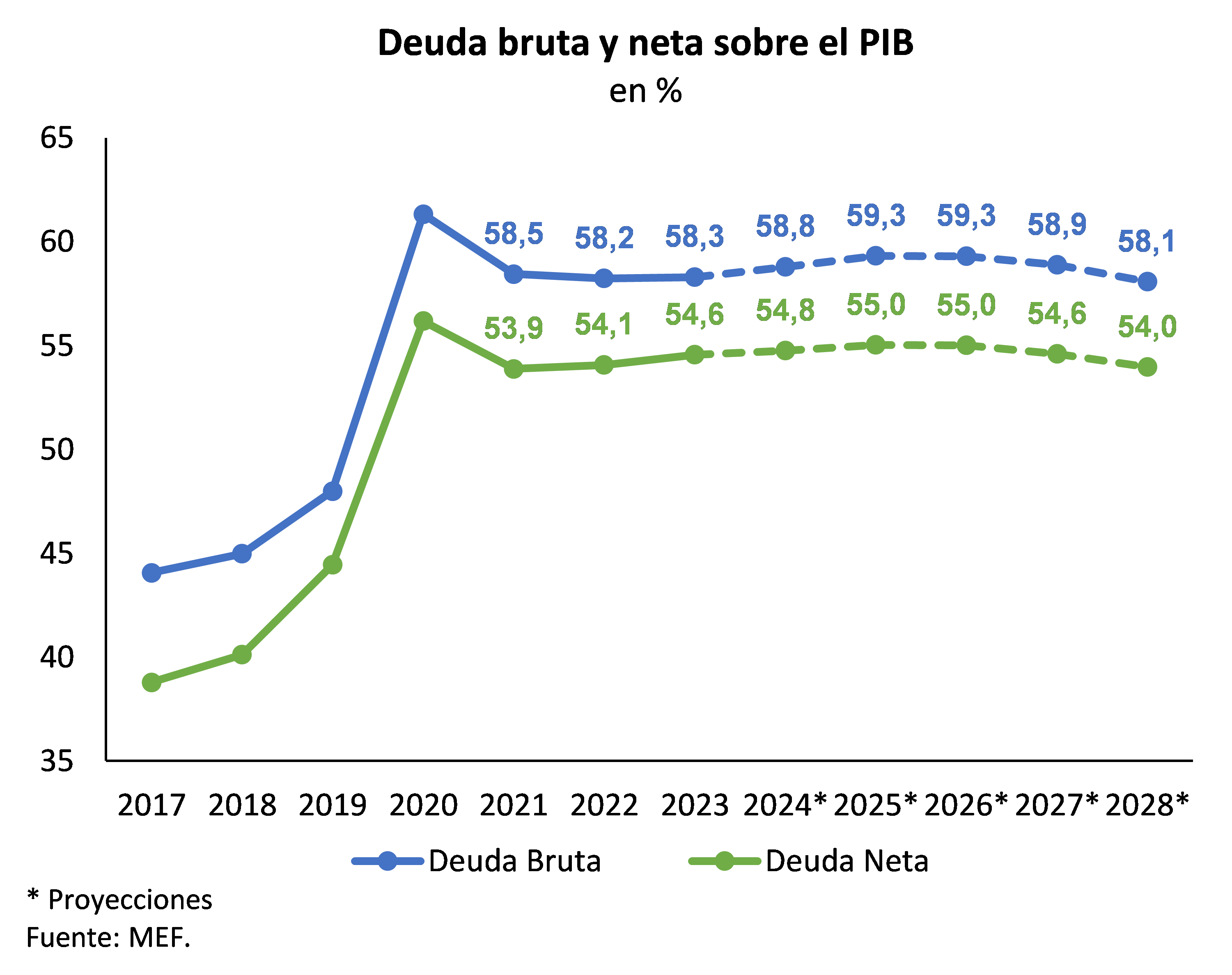

La tabla y gráfico debajo presentan los resultados de la dinámica de deuda en el escenario central derivados del modelo:

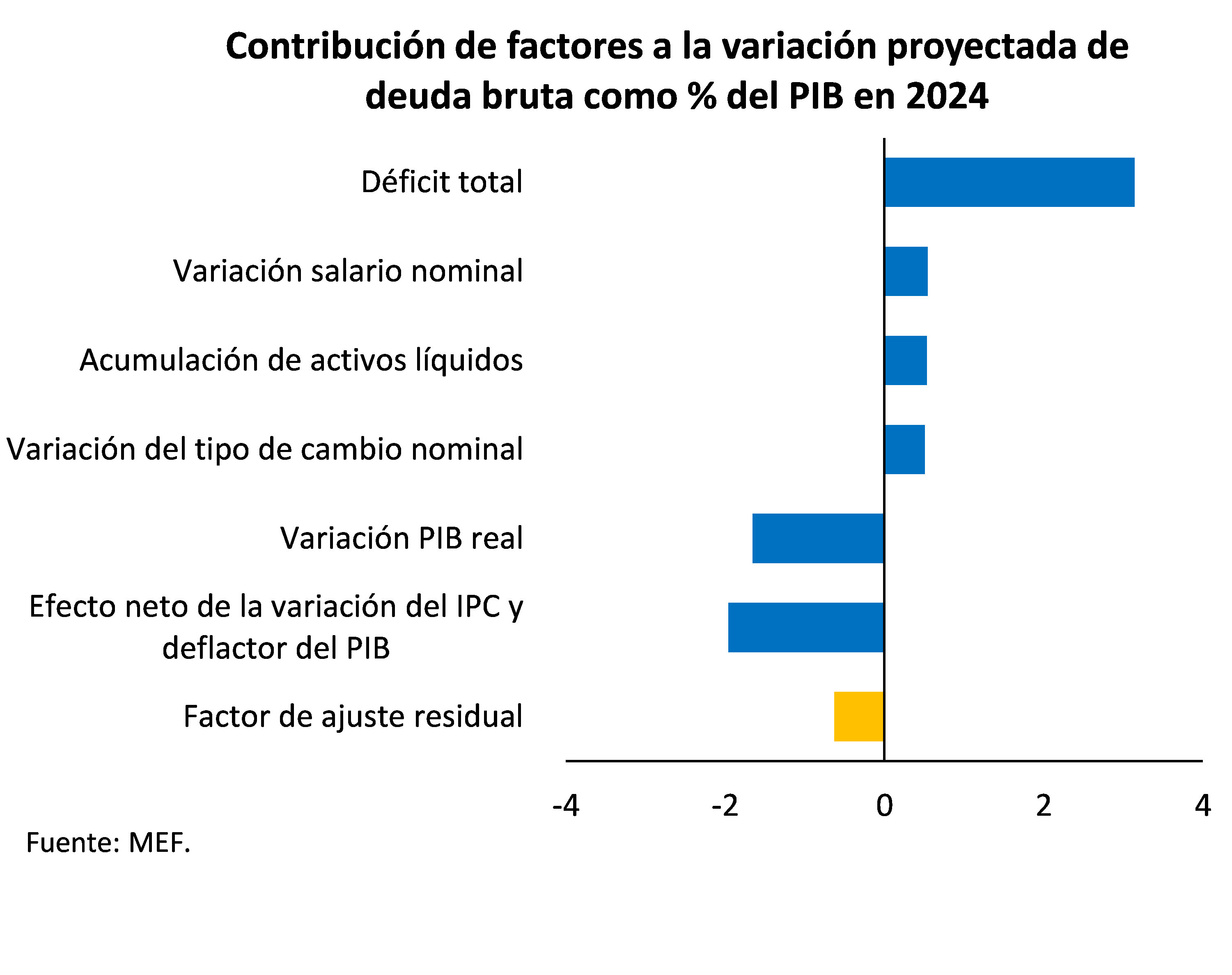

De acuerdo con los resultados de la dinámica de deuda del modelo, para fin de 2024 se estima un incremento en aproximadamente 0,5 puntos porcentuales del PIB en la deuda bruta y de 0,2 puntos porcentuales en la deuda neta del Gobierno, respecto a fin de 2023. La contribución proyectada de los factores determinantes para la deuda bruta se presenta en el gráfico debajo:

Tal como se observa en el gráfico, el déficit fiscal tiene una contribución positiva a la evolución proyectada de la deuda bruta como porcentaje del PIB. Asimismo, el aumento esperado del salario nominal impacta en el incremento de la deuda bruta, dada la proporción que está denominada en UP y UR. Las magnitudes relativas del aumento proyectado del tipo de cambio nominal (en el promedio y fin de 2024) también contribuye a aumentar la deuda bruta como porcentaje del PIB. Por otro lado, la variación real del PIB proyectada para 2024 contribuye a reducir el cociente de deuda. Por último, para 2024 se proyecta una contribución a la baja sobre la relación deuda/PIB del efecto neto de: (i) la variación proyectada del IPC (que aumenta el stock nominal de deuda dado que la proporción de la deuda indexada a la UI es casi un tercio del total) y (ii) del deflactor del PIB (que reduce el cociente al aumentar el PIB nominal en pesos).

Para el resto del período (2025-2028), el modelo proyecta un patrón de convergencia de la deuda bruta y neta del Gobierno Central a 58,1% y 54,0%, respectivamente. Por su parte, se aprecia una reducción en la tasa de interés efectiva, que contribuye a mitigar la dinámica de endeudamiento.

Análisis de sensibilidad y cuantificación de la incertidumbre en las proyecciones de base

El modelo de dinámica de deuda descrito en la sección anterior permite trazar una proyección anual del cociente deuda sobre el PIB bajo cierto escenario macroeconómico y de finanzas públicas de base, y dada la estrategia de financiamiento planteada y el perfil de amortizaciones. Si bien dicha proyección es importante para evaluar y apoyar la toma de decisiones de políticas económicas, igualmente importante es comprender la potencial variabilidad de dicha trayectoria a cambios en el escenario base.

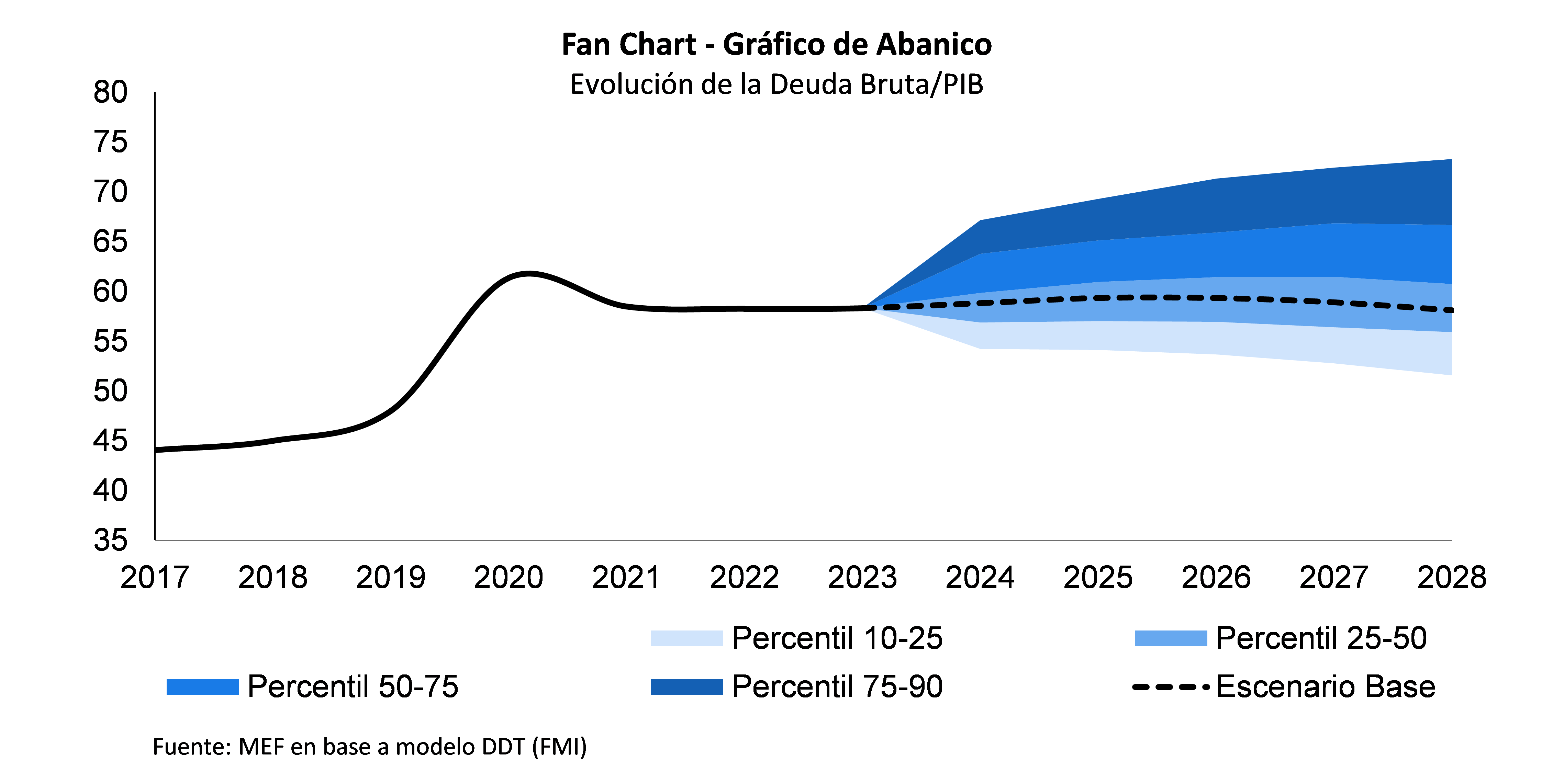

En esta sección se explicita y cuantifica la incertidumbre que existe en el ejercicio de pronóstico de la evolución de la deuda. Para ello, se considera la posibilidad que el comportamiento futuro de algunas de las variables que determinan la dinámica de deuda se vea expuestas a shocks aleatorios que las desvían del valor asumido en el escenario base. Estos shocks se construyen en base al comportamiento histórico de las variables y sus interrelaciones a lo largo del ciclo. Se obtiene así un rango posible de trayectorias de deuda sobre PIB con una distribución probabilística asociada (conocido como fan chart o gráfico de abanico), que permite evaluar la distribución de riesgos alrededor de la proyección puntual que surge del escenario base.

El escenario base del modelo es el derivado por el MEF siguiendo la metodología presentada en el Anexo Metodológico de la Exposición de Motivos de la Ley de Presupuesto Nacional. La construcción consistente del fan chart alrededor de la proyección central se describe en la Exposición de Motivos de la Rendición de Cuentas 2021, y se basó en la metodología y asesoramiento técnico del Fondo Monetario Internacional, utilizando la herramienta Debt Dynamics Tool (DDT) descrita en Acosta-Ormaechea y Martínez (2021).

Siguiendo la metodología allí descrita, se simularon 1.000 escenarios distintos donde se aplican shocks aleatorios al crecimiento real del PIB y a la tasa de interés en dólares amplificada por variaciones en el tipo de cambio real (manteniendo el valor de base proyectado del déficit fiscal primario como porcentaje del PIB y la tasa de interés doméstica). Los shocks se distribuyen considerando la media y desvío estándar propios de las series en cuestión, así como los movimientos entre las mismas, durante el período 2008 hasta 2023 inclusive.[2]

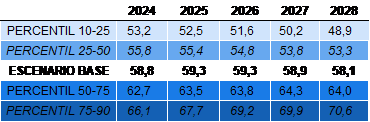

El siguiente gráfico y tabla conjunta muestran el fan chart asociado a la proyección de deuda bruta sobre PIB del Gobierno Central. Se destacan tres características fundamentales:

- El escenario central (la línea negra punteada), que se describió en la sección anterior.

- El grado de incertidumbre asociado a esta proyección, que está dado por la amplitud del “cono” de dispersión de posibles trayectorias alrededor de la senda central de pronóstico. Esta incertidumbre se explicita a través de distintas franjas marcadas en tonalidades de azul (llamadas intervalos de confianza). Estos intervalos permiten aproximar cuan probable es que la deuda proyectada se ubique en cada año dentro de cierto rango de valores.

- El balance de riesgos, que viene dado por la asimetría (sesgos) en la probabilidad acumulada por encima y por debajo del escenario central.

Para cada año del sendero de proyección, el rango de valores entre la cota superior y la cota inferior del abanico acumula un 80% de probabilidad de ocurrencia. Por ejemplo, la probabilidad de que en 2025 el endeudamiento bruto se sitúe entre 52,5% (percentil 10) y 67,7% del PIB (percentil 90) es de 80%.[3] A medida que el horizonte de proyección se extiende, la amplitud del fan chart aumenta y los pronósticos se vuelven más inciertos, lo que hace que las probabilidades estén menos concentradas. En 2028, por ejemplo, el rango de valores de la deuda que acumula el 80% de probabilidad va entre 48,9% y 70,6%, que es significativamente más amplio que el correspondiente a 2025. Por último, y dados los supuestos utilizados en la construcción de los shocks y el comportamiento cíclico de las variables, el leve sesgo en la dispersión indica que es más plausible que se materialicen en el futuro niveles de deuda/PIB más altos que los proyectados en el escenario base, que niveles de deuda más bajos que en el escenario central.

[1] Por más información respecto a la metodología utilizada en el modelo, por favor acceda al anexo metodológico incluida en la Exposición de Motivos, Proyecto de Ley de Presupuesto Nacional 2020-2024.

[2] El supuesto de distribución normal conjunta de los shocks implica un gráfico de abanico simétrico, por construcción. Con la metodología DDT, es posible incluir restricciones en la distribución de los shocks para así obtener fan charts asimétricos. En este ejercicio, el máximo valor que un shock positivo puede tomar tanto en el crecimiento real del PIB como en la tasa de interés extranjera aumentada por cambios en el tipo de cambio real, es de un desvío estándar (equivalentes a 3,6% y 7,9%, respectivamente).

[3] El gráfico y la tabla también muestran las probabilidades de que la deuda bruta sobre PIB asuma valores en diferentes intervalos disjuntos.