10.4.1. Avances

10.4.1 i) Consejos Externos

La nueva institucionalidad fiscal estableció la creación de dos grupos técnicos externos, el Consejo Fiscal Asesor (CFA) y el Comité de Expertos (CE), que permiten dotar de una mayor transparencia al manejo de las finanzas públicas y promueven una mejora continua de la institucionalidad fiscal[1].

Los consejos fiscales le dan legitimidad al manejo fiscal, en la medida en que tienen un rol de auditor de cara a la ciudadanía, que no siempre alcanza a comprender el debate asociado a las cuestiones fiscales y presupuestales en las instancias parlamentarias o a nivel del propio Poder Ejecutivo.

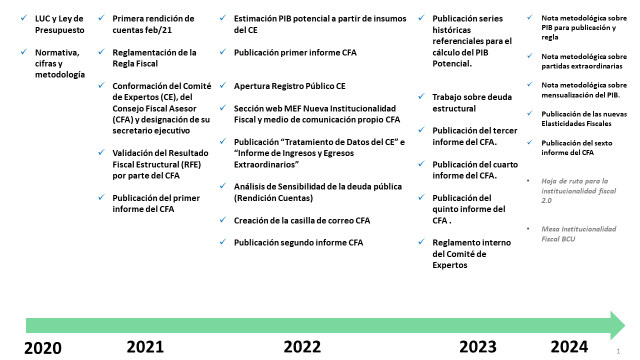

Al mes pasado, el CFA llevaba 83 sesiones celebradas – de las cuales 18 fueron con el MEF (16 en 2023). Por su parte, el CE ha mantenido seis reuniones con el MEF de 2021 a la fecha, dos en 2023.

A lo largo del año 2023 y, en lo que va de 2024, se han divulgado seis informes por parte del Consejo Fiscal Asesor (CFA), los cuales proporcionan información valiosa respecto al manejo de la política fiscal, logros en materia de institucionalidad fiscal y desafíos pendientes[2].

En cuanto al Comité de Expertos, tal como lo establece el artículo 23 del Decreto Nº 315/021, el Ministerio de Economía y Finanzas lo cita anualmente para recabar su opinión respecto a las expectativas de los factores de producción, insumos en la estimación del PIB potencial. En la actualidad el Comité de Expertos está integrado por 12 miembros[3].

Desde su creación, hubo seis sesiones[4], el 29 de octubre de 2021, el 23 de junio de 2022, el 20 de diciembre de 2022, el 9 de mayo de 2023, el 22 de noviembre del 2023 y el 22 de mayo de 2024. Actualmente, se realizan dos reuniones anuales, establecidas en un nuevo reglamento interno elaborado en 2023. En las sesiones, el MEF suele presentar los resultados de las estimaciones del crecimiento potencial de la economía, así como el cumplimiento de las metas fiscales. Al mismo tiempo, estos encuentros han propiciado el intercambio entre las partes y la recepción de sugerencias e inquietudes. Entre éstos, se destaca el pedido a MEF de la publicación de las series históricas referenciales para el cálculo del PIB potencial.

10.4.1 ii) Publicación de las series históricas referenciales para el cálculo del PIB potencial

La publicación de series históricas referenciales respecto a los factores de producción, surgió como respuesta a la solicitud realizada tanto por el Comité de Expertos, como del Consejo Fiscal Asesor[5]. Aporta información histórica respecto al stock de capital y fuerza de trabajo utilizadas por MEF para la estimación del PIB potencial, conforme a la metodología disponible en el sitio web de dicha institución.

El PIB potencial, a su vez, determina dos de los tres pilares de la regla fiscal, a saber, el resultado fiscal estructural (RFE) y el tope de incremento del gasto primario. En la medida en que no existen publicaciones oficiales de larga data para las series históricas referidas, la construcción de las mismas puede diferir según los criterios utilizados para ello. Con el compromiso de avanzar hacia una mayor transparencia, el MEF entendió importante poner a disposición del público interesado, sus propios criterios para la elaboración de dichas series.

Cabe mencionar que, en paralelo, se está solicitando al BCU y al INE, organismos encargados de publicar las series estadísticas sobre nivel de actividad, inversión y empleo, una evaluación de la posibilidad de publicar series de referencia para los factores de producción antedichos.

10.4.1. iii) Nota metodológica sobre el PIB utilizado en las publicaciones fiscales

El 31 de enero de 2024 se publicó la nota metodológica denominada “Criterios para incorporar el Producto Interno Bruto (PIB) en las publicaciones fiscales”. El informe pretendió clarificar dos aspectos centrales. En primer lugar, cuál es el PIB considerado por el MEF en su publicación mensual sobre las cifras fiscales. Al respecto, se explicita que el MEF considera los últimos datos trimestrales publicados por el BCU – tanto para el año corriente como para el anterior – y realiza las estimaciones de los trimestres futuros, del año en curso, respetando la última estimación anual anunciada por el MEF en sus instancias de rendición de cuentas, de febrero o junio de cada año [6].

En segundo lugar, la nota establece que, el cumplimiento de la regla fiscal se evalúa en el mes de febrero de cada año. La razón para ello es que, en ese mes, se cuenta con el cierre fiscal del año anterior. Asimismo, si bien el BCU publica su dato de PIB aproximadamente un mes después de que el MEF rinde cuentas respecto a la regla fiscal, es razonable no esperar a dicha publicación, considerando que el manejo de la política fiscal se hizo tomando en cuenta la última estimación de MEF el mes previo e informada al Consejo Fiscal Asesor. Como se expresó anteriormente, las estimaciones y revisiones del PIB realizadas por el BCU en el mes de marzo de cada año, no se consideran retroactivamente a efectos de determinar el cumplimiento o no de la regla fiscal. Sí se consideran para reestimar las metas fiscales de la regla en el año en curso, particularmente, de cara a la rendición de cuentas al Parlamento unos meses después de dicha publicación.

La nota metodológica referida anteriormente, fue recientemente complementada con un aspecto metodológico adicional: la mensualización de los datos trimestrales del PIB por parte del MEF a efectos de la publicación fiscal mensual. Al respecto, cabe mencionar que, para mensualizar la serie trimestral del PIB, ya sea la publicada por el BCU o la estimada por MEF para los trimestres futuros, se utiliza el método Denton-Cholette, lo que permite suavizar la serie mensual estimada, respetando la evolución trimestral de la misma[7].

10.4.1. iv) Partidas Extraordinarias – definición y cálculo

El cálculo del Resultado Fiscal Estructural, implica considerar el Resultado Fiscal Efectivo del Gobierno Central – BPS, aplicarle la corrección cíclica y depurarlo de ingresos y egresos extraordinarios. En este sentido, resulta relevante comprender qué partidas se consideran extraordinarias, así como los criterios utilizados para su corrección.

En simultáneo a la publicación de este informe, se encuentra disponible en el sitio web, un documento de trabajo que profundiza en la definición de las partidas extraordinarias, así como en el método de cálculo de aquellas partidas recurrentes, pero de importe variable. Este trabajo surge a solicitud del Consejo Fiscal Asesor, constituyendo un aporte adicional a la transparencia de las finanzas públicas y a la consolidación del enfoque estructural de la política fiscal.

10.4.1. v) Elasticidades

Una vez corregido el Resultado Fiscal Efectivo por las partidas extraordinarias, es necesario corregir el resultado por el efecto cíclico en el nivel de actividad, a efectos de estimar el Resultado Fiscal Estructural. Para ello, se debe estimar la brecha del producto y las elasticidades de las partidas fiscales al PIB.

Se entiende, por brecha del producto, a la diferencia entre el PIB efectivo y el PIB potencial siendo, este último, aquel asociado a la plena utilización de los factores productivos (trabajo, capital físico y capital humano).

Una vez obtenida la brecha-producto, se estiman las distintas partidas fiscales asociadas al ciclo económico que, luego, se depuran del resultado fiscal efectivo. Ello se realiza a partir de las elasticidades estimadas de los ingresos y egresos fiscales respecto al PIB.

El 13 de junio de 2024, el MEF publicó la cuarta nota metodológica[8], que describe la metodología utilizada para la obtención de las nuevas elasticidades fiscales (VECM), así como los resultados y testeos obtenidos. Cabe precisar que, dicho documento, refiere a las elasticidades de largo plazo entre las partidas fiscales y el PIB que difieren de las de corto plazo. La grilla a continuación describe los hitos más importantes del camino de la institucionalidad fiscal.

[1] Sobre la integración del Consejo Fiscal Asesor y el Comité de Expertos https://www.gub.uy/ministerio-economia-finanzas/institucionalidad-fiscal