11.5 Resumen de los avances de la gestión de deuda durante el período 2020-2024

A continuación, se presentan las aspectos y resultados más destacados de la gestión de financiamiento y manejo de deuda soberana, llevadas adelante por esta Administración en el período 2020-2024:

I) Profundización en el financiamiento en moneda local, tanto en el mercado doméstico como externo, lo que ha permitido alcanzar una proporción de deuda en moneda nacional por encima del 50%.

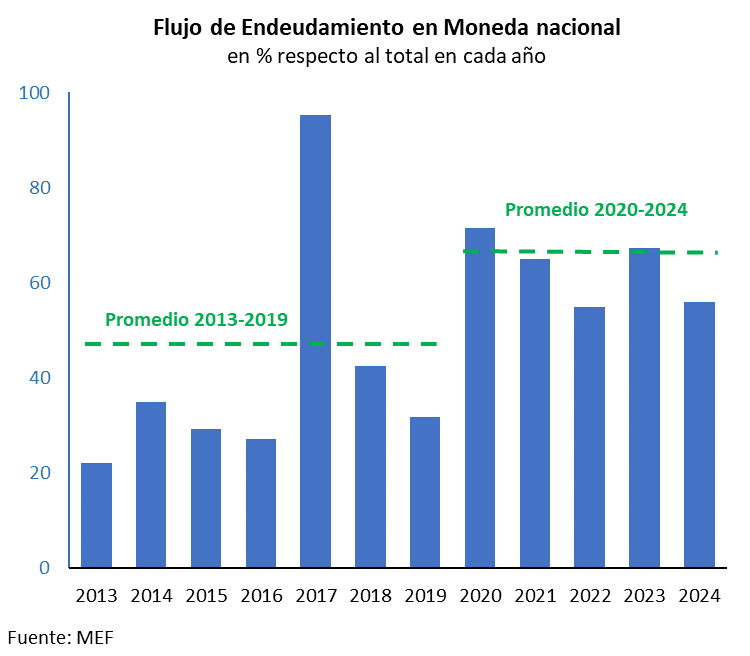

El Gobierno continuó avanzando en aumentar la proporción de su stock de deuda denominado en moneda local, reduciendo así la vulnerabilidad financiera a la volatilidad del tipo de cambio. La participación de la deuda denominada en moneda local en el stock total de la deuda se incrementó a 54,3% al cierre de 2023, aumentando 10,4 puntos porcentuales en comparación con el cierre de 2019. Se proyecta que alcance el 54,5% aproximadamente a fines de 2024, sobrepasando la meta de 50% establecida en la Ley de Presupuesto (Ley No. 19.924, de 18 de diciembre de 2020). Este incremento se explicó, en gran parte, por el fuerte aumento en el volumen de emisiones en moneda local en el mercado doméstico, y por una mayor proporción de las emisiones internacionales denominadas en moneda local– que más que compensaron el alto porcentaje de vencimientos en moneda local durante este período. Para el período 2020-2024, la proporción del flujo total de endeudamiento en moneda nacional alcanzaría un promedio anual de 60%, mientras que durante el período 2013-2019 el mismo fue de 40% en promedio.[1]

Se destaca en el periodo, la creciente relevancia que el mercado doméstico de bonos ha adquirido como una fuente estable y de escala para el financiamiento en moneda local para el gobierno. Se ha mantenido un calendario de licitaciones periódico y previsible, reteniendo flexibilidad para adaptarse a la evolución de las necesidades de financiamiento, la dinámica de precios en mercados secundarios y los cambios en las preferencias de los inversores a distintos plazos. Muestra de ello fue que durante el año 2020– punto de inflexión en los mercados globales por la propagación del virus COVID-19– el Gobierno logró concretar todas las licitaciones programadas de Notas del Tesoro en UI y en UP en nodos que cubrían toda la curva de plazos. Durante el período 2020-2024 las emisiones realizadas en su conjunto en el mercado doméstico representaron en promedio un 50% del total del financiamiento anual obtenido mediante emisiones de títulos públicos, en comparación con el 33% promedio durante el período 2013-2019.

Asimismo, a pesar del contexto de incertidumbre y volatilidad a nivel internacional, Uruguay obtuvo fondeo de gran volumen en el mercado internacional en moneda local. En su conjunto, durante los años 2020-2024 se realizaron cuatro emisiones en el mercado externo global denominadas en moneda nacional, tanto en UYU como en UI, (en los años 2020, 2021, 2023 y 2024) por un monto total equivalente de US$ 5.855 millones– construyendo sobre lo realizado en el período 2013-2019, donde se emitió en el mercado externo en moneda local en 2017, en UYU, por un monto total equivalente de US$ 2.338 millones.

Por otra parte, el Gobierno también apuntaló el proceso de desdolarización mediante operaciones de conversión de monedas. Se ejecutaron operaciones de conversión de préstamos con organismos multilaterales denominados en dólares a moneda nacional, tanto en UI como a UYU, por un monto total equivalente a US$ 224 millones en el año 2020, y por un monto total equivalente a US$ 59 millones durante el año 2022. Estas operaciones además de formar parte de una estrategia integral de desdolarización de la deuda del Gobierno Central, complementan el financiamiento obtenido en el mercado internacional en moneda nacional. Asimismo, es importante notar que estas conversiones contribuyen al objetivo del gobierno de desarrollar el mercado de cobertura cambiaria y, al mismo tiempo, al desarrollo del mercado de bonos denominados en moneda local.

II) Estrategia de financiamiento con instrumentos financieros vinculados a indicadores de sostenibilidad, en bonos y préstamos multilaterales.

El Gobierno de Uruguay ha integrado en su matriz decisiones de política económica, los objetivos ambientales de mitigación y adaptación al cambio climático. En ese sentido, esta administración trabajó en el diseño de instrumentos financieros que le permiten alinear su estrategia nacional de financiamiento y costo del capital con sus esfuerzos de sostenibilidad, creando así un mecanismo de alineación de incentivos entre inversores y prestatarios en el esfuerzo por proveer bienes públicos globales.

El 20 de octubre de 2022, Uruguay incursionó por primera vez en el mercado global de deuda sostenible a través de la emisión de un BIICC denominado en dólares y con vencimiento final en 2034, vinculando la tasa de interés al cumplimiento del logro de objetivos de desempeño ambiental comprometidos ante el Acuerdo de París. El BIICC presenta una estructura innovadora de “doble llave” de la tasa de interés, dependiendo de si el país no cumple, cumple o sobre-cumple sus objetivos al año 2025. El Bono se basa en un sistema de reporte y verificación robusto, transparente y con información oportuna, y una sólida institucionalidad interministerial[2].

En esta línea, Uruguay fue el primer país en beneficiarse de un mecanismo financiero de potencial reducción en la tasa de interés, incluido en el préstamo de Políticas aprobado por el BM el 16 de noviembre de 2023. Ver más detalles en el capítulo “Operaciones Financieras del Gobierno”, en la sección “Primer Semestre de 2024”.

III) Fortalecimiento del relacionamiento estratégico y la comunicación con la base inversora asiática.

El 22 de abril de 2020, el Banco Japonés para Cooperación Internacional (JBIC, por sus siglas en inglés) y el MEF firmaron un Memorando de Entendimiento para profundizar la cooperación en energías renovables en Uruguay, con foco en hidrógeno verde. La firma de este memorando sentó las bases para ampliar las oportunidades comerciales y financieras entre los dos países, incluyendo profundizar la presencia financiera de Uruguay en el mercado de bonos japonés.

En este sentido, en diciembre de 2021, tras haber estado 10 años fuera del mercado de Japón y en el marco de la celebración de los 100 años de relaciones diplomáticas entre ambos países, el Gobierno emitió bonos denominados en yenes japoneses en cinco tramos, con plazos de vencimiento a 3, 5, 7, 10 y 15 años, por un total de 50 mil millones de yenes (aproximadamente US$ 442 millones). La tasa de interés obtenida fue la más baja alcanzada por la República en el mercado japonés, desde que emitió por primera vez en 1994. Asimismo, vale destacar que Uruguay se convirtió en el segundo país de Latinoamérica, junto con México, en emitir en Japón sin garantía de JBIC durante el siglo XXI.

IV) Operaciones y nuevos mecanismos financieros de manejo de pasivos para reducir el riesgo de refinanciamiento de la deuda y mejorar liquidez en las curvas de rendimiento de bonos.

Se ejecutaron operaciones de canje y/o de recompra de instrumentos emitidos por el gobierno en el mercado local -incluyendo aquellas realizadas concomitantemente en ocasión de cada ejercicio de emisión global- de manera de continuar con la política de extensión de madurez de la deuda y minimizar el riesgo de refinanciamiento.

La UGD trabajó en brindar mayor flexibilidad financiera a los inversores en las operaciones de manejo de pasivos. En este sentido, primero se permitió en los calendarios regulares de emisiones domésticas que los inversores pudiesen comprar los nuevos títulos emitidos a cambio de Notas del Tesoro de menor plazo (a partir de junio de 2019). Luego este mecanismo se amplió para incluir las LRM que emite el BCU (a partir del segundo semestre de 2023) y, finalmente, en la operación global de mayo de 2024, se incluyeron por primera vez LRM como forma de integración para la emisión de un bono global. Dar mayor flexibilidad financiera a los inversores para invertir en los instrumentos emitidos por el Gobierno, permitiría una mayor demanda potencial, generando mejores condiciones de tasas y acceso a un mayor fondeo en moneda local. Asimismo, con la recurrencia en la ejecución de las operaciones de manejo de pasivos se busca contribuir a la construcción de bonos de referencia, y a incrementar la liquidez de instrumentos ofrecidos regularmente, mejorando la eficiencia de los mercados en los cuales emite el gobierno (lo que a su vez incide sobre el costo de financiamiento en el mercado primario).

V) Ampliación del financiamiento y tipos de instrumentos disponibles de los organismos multilaterales de crédito.

Desde que se decretó la emergencia sanitaria en marzo de 2020, el Gobierno recurrió a líneas de crédito de rápido desembolso para enfrentar rápidamente la pandemia COVID-19 con el BID, por un monto total de US$ 1.050 millones. Asimismo, en ese contexto se siguió trabajando en nuevas operaciones, desembolsando US$ 50 millones de la CAF y US$ 20 millones del BM. Con el objetivo de apoyar y fortalecer a las micro, medianas y pequeñas empresas, se aprobaron y desembolsaron dos operaciones para capitalizar el Sistema Nacional de Garantías para Empresas (SiGa), uno con el BID por US$ 80 millones y otro con la CAF por US$ 100 millones; además se llevó a cabo junto a FONPLATA y la Agencia Nacional de Desarrollo (ANDE) una operación para asistir financieramente a las Micro y Pequeñas Empresas, desembolsado aproximadamente US$ 29 millones.

El Gobierno continúo trabajando para mitigar el impacto del rebrote de COVID-19 durante el año 2021, desembolsando US$ 400 millones del Préstamo de Política de Desarrollo para Resiliencia y Sostenibilidad (DPL por sus siglas en inglés) del BM.

Durante el 2022, en la etapa post-pandemia, Uruguay enfrentó el desafío de reactivar su economía y darle sustentabilidad a su crecimiento económico de mediano y largo plazo. Durante ese año se procedió a desembolsar una línea de crédito de rápido desembolso suscripta con el BID por US$ 350 millones.

En el año 2023 se desembolsaron dos préstamos de libre disponibilidad como instrumento de línea precautoria de liquidez, basados en el Fortalecimiento de la Política Pública y Gestión Fiscal y del Marco Regulatorio para la Internacionalización, uno por US$ 145 millones y otro por US$ 155 millones, ambos con el BID. Asimismo, durante el segundo semestre del 2023, se renovó la Línea de Crédito Contingente con CAF de US$ 750 millones, la cual se desembolsó en dos etapas (la primera por US$ 375 millones a fines del 2023, y los otros US$ 375 millones restantes se desembolsaron a inicios del 2024).

En el año 2024, se aprobó un préstamo innovador con el BM por US$ 350 millones, el Préstamo para Políticas de Desarrollo y de Implementación de Reformas (PIICC), dirigido a apoyar un programa de reformas para impulsar una economía más sostenible y un crecimiento sólido y resiliente, desembolsado en el primer semestre del 2024. Uruguay también viene trabajando en materia de desarrollo social. En este sentido, se aprobó durante el presente año, una operación de Préstamo bajo la modalidad de Crédito de Enfoque Sectorial Amplio con la CAF por un monto de US$ 300 millones.

Durante este período se generaron nuevos vínculos con otros Organismos Multilaterales de Crédito. El 28 de abril de 2020, Uruguay se convirtió en miembro extra-regional del Banco Asiático de Inversión en Infraestructura (AIIB, por sus siglas en inglés). El 2 de setiembre de ese año, Uruguay fue admitido como nuevo miembro del Nuevo Banco de Desarrollo (NBD), en línea con la estrategia del Banco de incrementar su alcance global. El NBD, con sede en Shanghai, fue fundado por Brasil, Rusia, India, China y Sudáfrica en 2015 con la finalidad de movilizar recursos para proyectos de infraestructura y de desarrollo sostenible en economías emergentes y países en desarrollo. Asimismo, en setiembre de 2023 el Gobierno envió un Proyecto de Ley al Parlamento para la aprobación legal del Acuerdo Marco de Cooperación Financiera entre la República Oriental del Uruguay y la Comunidad Económica Europea (suscrito el 21 de abril de 1995), y adecuar la normativa a fin de posibilitar el aprovechamiento de los recursos ofrecidos mediante la suscripción de acuerdos con el Banco Europeo de Inversiones (BEI).

VI) Coordinación con el BCU, las EE.PP. y otras entidades estatales para la gestión integral de riesgos fiscales y financieros del sector público en su conjunto.

Se continuó profundizando la coordinación con el BCU y otras entidades del sector público, a través de:

- Operaciones de financiamiento local, brindando por primera vez la opción de canje de LRM emitidas por el BCU en todas las subastas de calendario regular de Notas de Tesorería en moneda nacional que realiza el Gobierno. A su vez, se continuaron con las operaciones en el mercado local coordinadas entre ambas instituciones fuera de calendario (realizadas en los años 2020, 2022 y 2023);

- Operaciones de financiamiento externo, desarrollando un nuevo mecanismo financiero en 2024 que posibilitó la integración de bonos globales soberanos con títulos elegibles domésticos (en particular se incluyeron por primera vez entre los títulos elegibles las LRM además de las Notas del Tesoro).

Durante este período se registraron avances en los programas de cobertura de las EE.PP. en el marco de la estrategia de manejo de activos y pasivos del sector público consolidado. En esta línea, se autorizaron planes de cobertura financiera de riesgo cambiario como ser el caso de ANTEL y de UTE, y de mitigación de riesgo de precios de la canola por parte de ALUR, Asimismo, durante este periodo la UGD apoyó y asesoró a UTE y CND en el diseño e implementación de operaciones de financiamiento en el mercado de capitales local.

[1] Se toma el período desde 2013, que corresponde al primer año completo luego que Uruguay recobrase el grado inversor. Para el año 2024, el segundo semestre es proyectado.

Recuadro 11. Mejoras de la calificación crediticia y reducción de la prima de riesgo soberano. En los últimos tres años, nuestro país recibió un fuerte respaldo de las agencias calificadoras inversores y de la comunidad inversora, alcanzando la máxima calificación crediticia y el menor riesgo país de mercado, de su historia. Entre 2021 y 2024, las cinco agencias que califican el crédito soberano del país mejoraron la nota de calificación crediticia y/o la perspectiva de Uruguay. Así, el país logró alcanzar la mayor nota de crédito de su historia, “BBB+”, para tres de las cinco agencias, apenas un escalón por debajo de la selecta categoría “A”. En el período comprendido entre marzo de 2020 y junio de 2024, se sucedieron cinco subas de la calificación, y cuatro mejoras en la perspectiva crediticia (ver tabla debajo). En diciembre 2021, la calificadora Fitch elevó la perspectiva crediticia de negativa a estable, en un contexto aún signado por la pandemia global. Luego, en octubre de 2022, la agencia japonesa R&I elevó la nota de Uruguay de “BBB” a “BBB+”, alcanzando el país la calificación crediticia más alta de su historia. Un mes después, la calificadora de origen canadiense Morningstar-DBRS, subió la calificación crediticia del país de “BBB (low)” a “BBB”. En abril 2023, la agencia S&P elevo a “BBB+” la nota de Uruguay, con perspectiva estable. Fue la primera vez que una de las tres principales calificadoras le otorgaba a Uruguay su más alta calificación de su historia. Las mejoras continuaron en junio de 2023 cuando Fitch Ratings elevó la calificación a “BBB” desde “BBB-” y la posicionó un escalón por encima del límite inferior del grado inversor. Por último, en marzo de 2024, la calificadora Moody’s mejoró la calificación crediticia de la Republica a “Baa1”, dos escalones por encima del mínimo nivel de grado inversor. En la actualidad Uruguay está evaluado dos escalones por encima del grado inversor por tres de las cinco calificadoras (y, por ende, un escalón por debajo del umbral mínimo de la “A”). En sus respectivos informes, las calificadoras coincidieron en destacar el manejo fiscal prudente y creíble, la robustez de la nueva institucionalidad fiscal, las reformas estructurales en marcha (en particular, la de seguridad social), la resiliencia de la economía a los shocks externos y el fuerte flujo de inversión extranjera directa en distintos sectores de actividad. La evolución de las calificaciones de Uruguay en el período y sus respectivas perspectivas se pueden observar en el siguiente cuadro:

En consonancia con las mejoras en la calificación crediticia, se observó en los últimos cuatro años una reducción sostenida del EMBI spread de Uruguay, alcanzando el menor riesgo país en América Latina desde 2021 (ver siguiente gráfico). El EMBI spread de Uruguay alcanzó su mínimo histórico de 71 puntos básicos el 11 de abril de 2024. Varios factores podrían explicar la mejora y evolución diferencial del riesgo soberano de Uruguay:

|

|