11.3.1 Nivel y composición de endeudamiento y activos

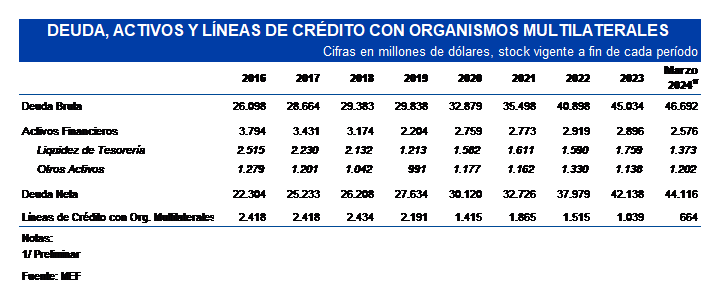

La deuda bruta del Gobierno Central a fin de 2023 fue de US$ 45.034 millones (58,3% del PIB nominal). Si se deduce el total de activos financieros del Gobierno Central, la deuda neta respecto al PIB a fin de 2023 fue de US$ 42.138 millones (54,6% del PIB).[1]

Los datos preliminares más recientes indican que, a marzo de 2024, la deuda bruta ascendía a US$ 46.692 millones (estimado en 59,3% del PIB). Tomando en cuenta el total de los activos financieros del Gobierno, la deuda neta a marzo de 2024 era de US$ 44.116 millones (estimado en 56,0% del PIB). Por su parte, a marzo de este año el Gobierno mantenía líneas de crédito con organismos multilaterales por US$ 664 millones (correspondientes al BID y al Fondo Latinoamericano de Reservas- FLAR).

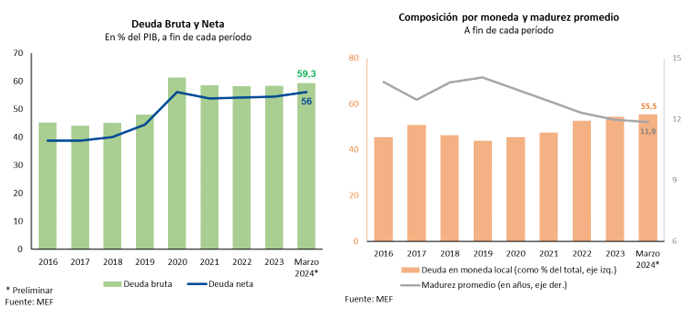

El Gobierno ha continuado dando pasos significativos en la desdolarización de la estructura de deuda, reduciendo la vulnerabilidad del balance financiero a la volatilidad del tipo de cambio. Al cierre del 2023, la proporción de deuda en moneda local en el total del portafolio de deuda se incrementó a 54,3% (aumentando 1,8 puntos porcentuales respecto al cierre de 2022).

A lo largo del tiempo, los cambios en la composición por monedas de la deuda están fundamentalmente determinados por: (i) las estrategias de emisión y de desembolso de préstamos por tipo de moneda, (ii) las operaciones financieras de conversión de la deuda multilateral en moneda extranjera a moneda nacional, y (iii) los perfiles de amortización (es decir, el ritmo diferencial al que se amortiza la deuda en moneda nacional y extranjera). Además de estos factores, durante 2023 el aumento de la proporción en moneda local se explicó en parte por efectos de valuación derivados de cambios en los precios relativos (inflación del Índice de Precios al Consumo (IPC) e inflación del salario nominal medido en dólares). La apreciación nominal y real del peso uruguayo durante 2023 (sobre todo medida punta a punta) y la dinámica del IPC y salarios durante 2023, fueron factores de valuación que también contribuyeron a incrementar la proporción de deuda en moneda local en el total.

También siguió creciendo la proporción de instrumentos indexados al salario nominal (en particular los denominados en UP) sobre el total de la deuda en moneda nacional. A fin de diciembre de 2023, los instrumentos indexados a salarios emitidos por el Gobierno alcanzaron el 16,6% del total del stock de deuda (títulos y préstamos) del Gobierno y representaron el 30,6% del stock total de deuda en moneda local. Al considerar los títulos de deuda emitidos en el mercado local, los instrumentos denominados en UP representan el 46,2% del total. La madurez promedio de la deuda circulante emitida en UP es de 16,4 años. Dada la pro-ciclicidad de los salarios reales, estos instrumentos proveen al gobierno de una mejor distribución de riesgos a lo largo del ciclo económico. En particular, brindaron al gobierno una mejor cobertura contra los shocks en el nivel de actividad que afectaron los ingresos fiscales durante la pandemia.

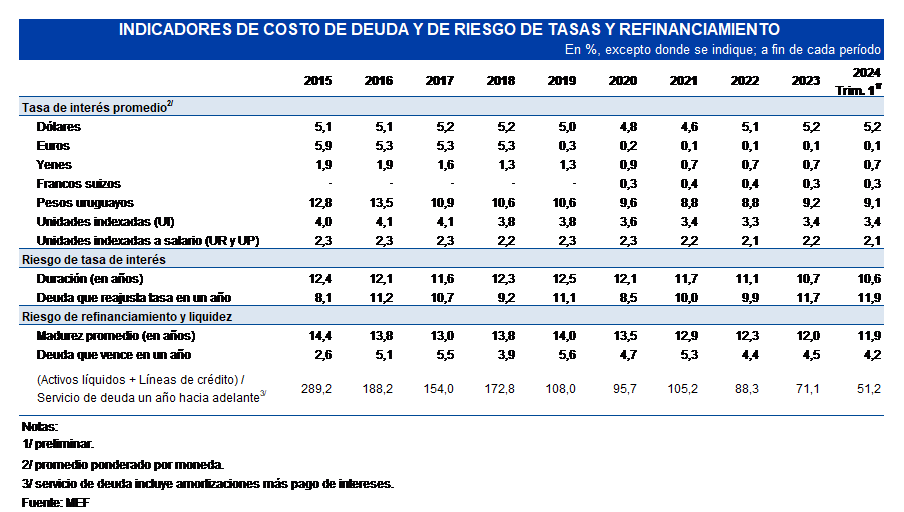

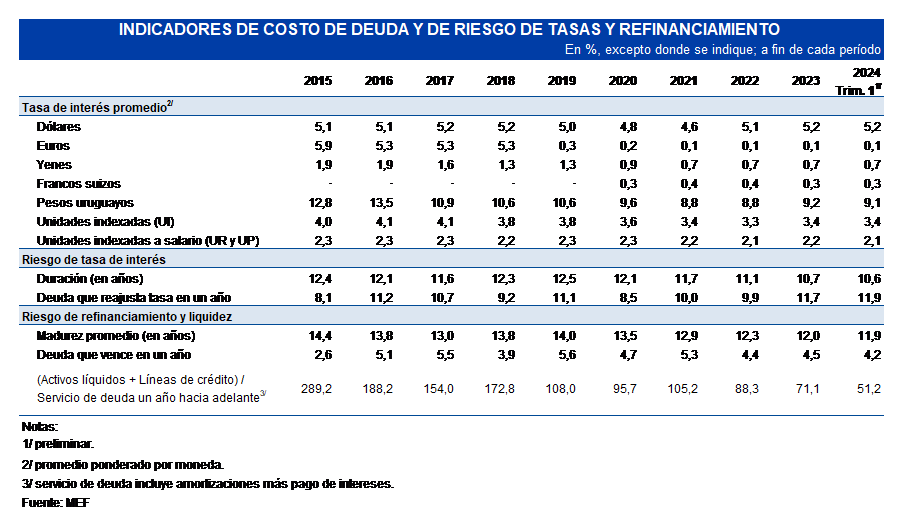

A continuación, se presenta un conjunto más amplio y detallado de indicadores de la estructura de deuda, con información a marzo 2024. Se observa que al final del primer trimestre de 2024, el porcentaje de deuda en moneda local llegó a 55,5% del total. Asimismo, el 91,8% del total de deuda se encuentra contraída a tasa fija, y sólo un 4,2% vence en los subsiguientes 12 meses. Ambos factores han mitigado la exposición del portafolio de deuda al alza en las tasas de interés internacionales.

Por otro lado, las operaciones de manejo de pasivos tanto en el mercado internacional como doméstico han contribuido a mantener la madurez promedio del portafolio de deuda en 11,9 años– situándose entre las más altas entre los mercados emergentes. Respecto a la composición de la deuda por jurisdicción, aproximadamente el 30,4% se encontraba emitida bajo jurisdicción local, al tiempo que el 69,6% restante fue emitida o contraída bajo jurisdicción extranjera.

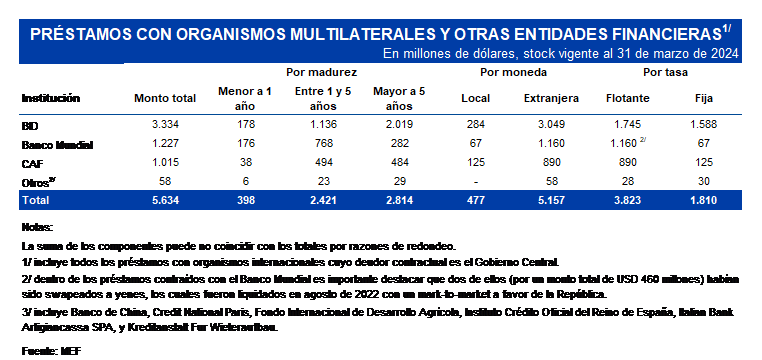

En términos de la estructura de deuda por acreedor, los préstamos con organismos multilaterales de crédito y otras instituciones financieras representaban un 12,1% del portafolio total de deuda. El cuadro siguiente presenta información sobre el monto y la estructura por monedas, plazos y tasas de los montos desembolsados vigentes.

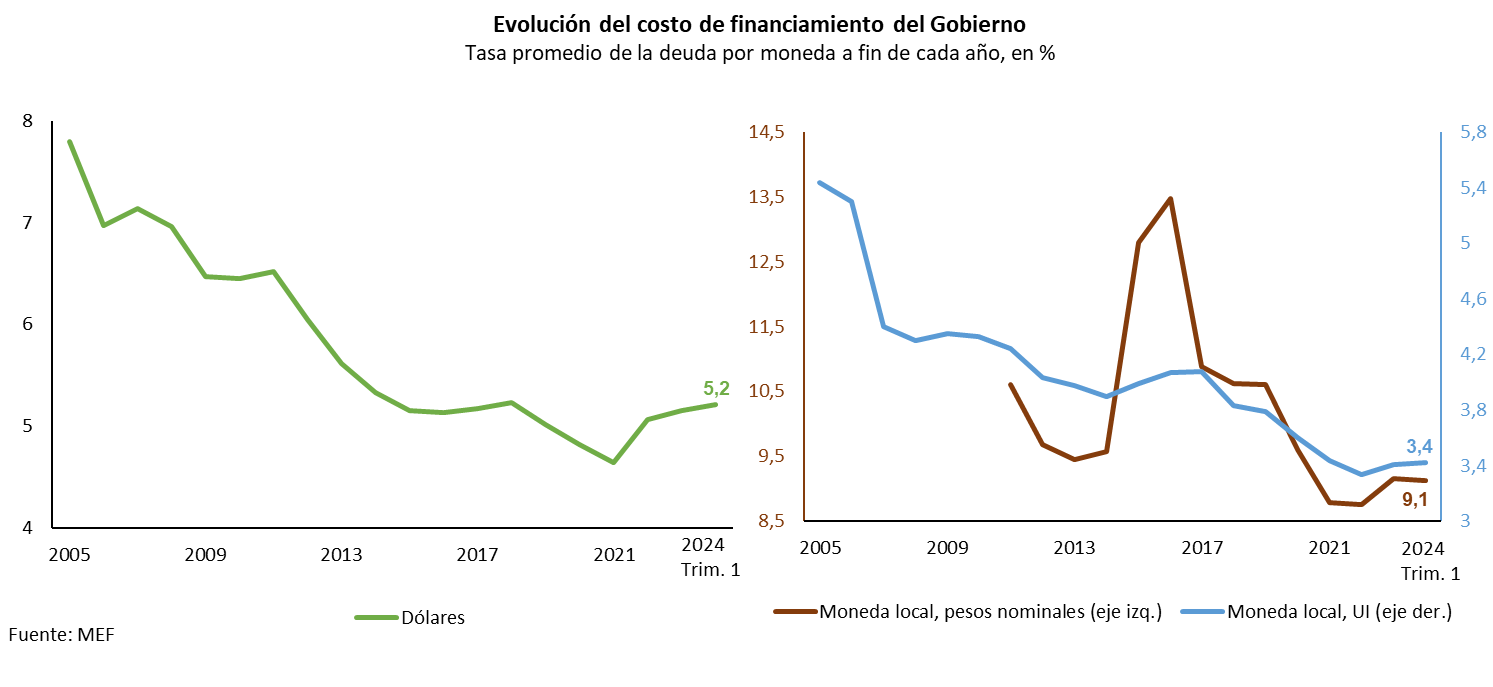

El costo promedio de la deuda se incrementó solo moderadamente, a pesar del sustancial incremento en las tasas base de las economías avanzadas. Las tasas de interés promedio ponderada del stock de deuda se han mantenido aproximadamente estables respecto al cierre de 2023. Al cierre del primer trimestre de 2024, la tasa de interés promedio ponderado del portafolio en dólares se ubicó en 5,2%, mientras que la tasa real promedio ponderada en pesos para las obligaciones indexadas a la inflación (incluyendo Notas del Tesoro y Bonos Globales) se situó en 3,4%. La tasa promedio de UP fue de 2,1%, y la tasa promedio de pesos nominales se incrementó a 9,1% de 8,8% al cierre de 2022.

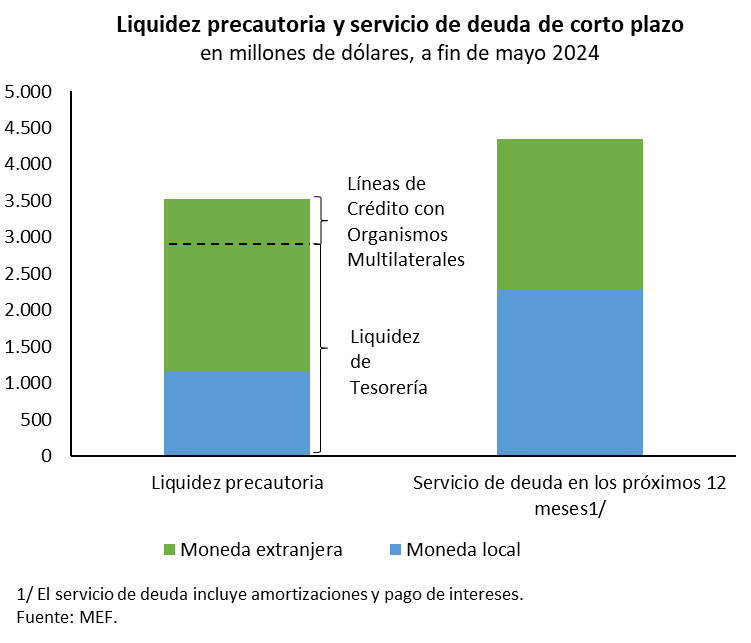

En términos de nivel de pre-financiamiento del servicio de deuda, a mayo de 2024, la suma de activos líquidos del Gobierno junto con las líneas de crédito con organismos multilaterales alcanzó US$ 3.526 millones, y el servicio de deuda (amortizaciones e intereses) de los 12 meses subsiguientes, equivalen a aproximadamente un monto de US$ 4.345 millones.

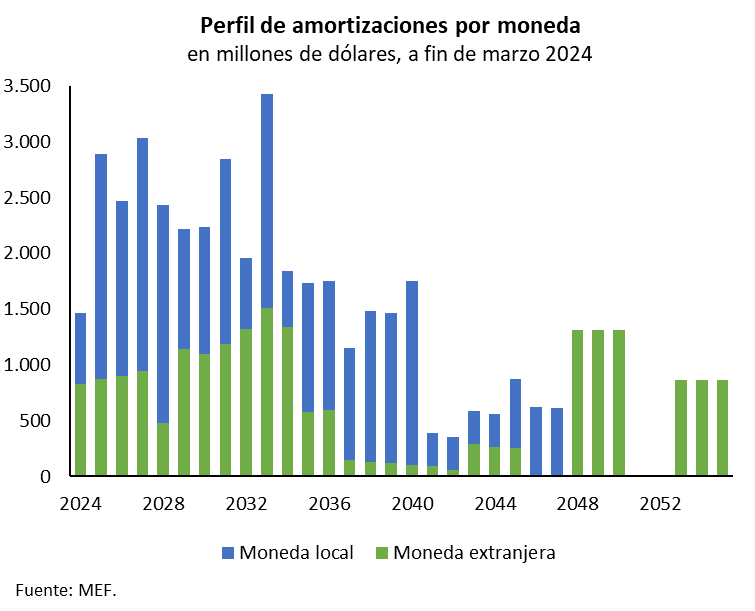

A fin del primer trimestre de 2024, un 48,1% de las amortizaciones restantes del año se encuentran denominadas en moneda extranjera.

[1] La metodología utilizada para calcular los cocientes de Deuda/PIB considera el total de la deuda medida en dólares (utilizando el tipo de cambio nominal a fin de cada período para convertir la deuda denominada en moneda nacional y extranjera) y el PIB medido en dólares (aplicando el tipo de cambio promedio para expresarlo en dólares).