6.2 Impacto económico de la Reforma hacia un Sistema Previsional Común

En este capítulo se presentan los resultados de las proyecciones actuariales del sistema previsional realizadas por la Asesoría General den Seguridad el BPS. Las proyecciones consideran los cambios introducidos por la Ley N° 20.130 así como las modificaciones posteriores a dicha ley. Cabe mencionar que, dado que las proyecciones expuestas en este capítulo fueron actualizadas, difieren de las presentadas en la Exposición de Motivos de la Rendición de Cuentas 2022[1].

Los ajustes en relación a las estimaciones anteriores provienen de lo siguiente:

- Impacto del aditivo: Altas jubilatorias en convergencia con bonificación del artículo 28 y sin suplemento solidario. El cambio establece que aquellos que configuren causal jubilatoria en convergencia y hayan realizado la opción del artículo 8 de la Ley N° 16.713, al calcular el sueldo básico jubilatorio por la parte que le corresponde al régimen Sistema Previsional Común, se les considere la bonificación del 50% (Art.28 Ley N° 16.713). Adicionalmente se elimina el suplemento solidario para todos aquellos que generen causal en dicho período, sin perjuicio de la aplicación de mínimos jubilatorios.

- Revocaciones del artículo 8: ingresos del fideicomiso y aumento de egresos por las probables revocaciones.

- Ingreso por compensaciones de exoneraciones y aportación rural (Art. 211 y 212 de la Ley 20.130): La Ley de Reforma, dispone en sus artículos 211 y 212 compensaciones a B.P.S., a cargo de Rentas Generales. El artículo 211 establece una compensación por exoneraciones y el 212, una compensación equivalente a la diferencia entre la recaudación existente en el régimen de aportación rural, Ley N°15.852, y el correspondiente al régimen de tributación de Industria y Comercio.

- Ingreso por compensación de suplemento solidario

Las proyecciones se basan en un modelo matemático-actuarial. Las hipótesis demográficas y económicas utilizadas como base para las proyecciones se basan en la consideración de algunos escenarios posibles. No pretenden ser predicciones específicas del estado financiero futuro del programa, sino indicadores de tendencias esperadas dentro de un rango razonable y bajo una serie plausible de condiciones demográficas y económicas.

Supuestos:

- Crecimiento promedio de los salarios: 2,2% anual en el periodo 2025-2040 y 2,1% anual en el periodo 2041-2100.

En el escenario base y en los escenarios con reforma se supone que entre 2025 y 2040 la masa salarial permanece constante en relación al producto de la economía. En ese contexto, la tasa de crecimiento de los salarios se obtiene como la diferencia entre las tasas de variación de la PEA y del PIB. El escenario demográfico asume que a partir del año 2040 la PEA comienza a descender, totalizando una caída de 28% al final del siglo. En este contexto, se supone que la masa salarial absorbe la mitad de la reducción de la PEA, lo que tiene como consecuencia una caída de la participación de la masa salarial en el producto de la economía. Esto implica que, a partir de 2040, el aumento de los salarios pasa a ser superior al correspondiente al PIB.

- Crecimiento promedio del PIB: 2,4% anual en el periodo 2025-2040 y 1,9% anual en el periodo 2041-2100.

- Evolución de las principales variables: Tanto los salarios sobre los que aplican las cotizaciones por aportes, como la recaudación del IASS y los montos de las prestaciones evolucionan con el crecimiento del salario. La recaudación del resto de los impuestos que financian el sistema se supone que evoluciona de acuerdo al crecimiento del PIB.

- Como supuesto del escenario con reforma se plantea que hasta 2035 el valor base evolucione por IPC y a partir de 2036 varíe como la semisuma entre IPC e IMS.

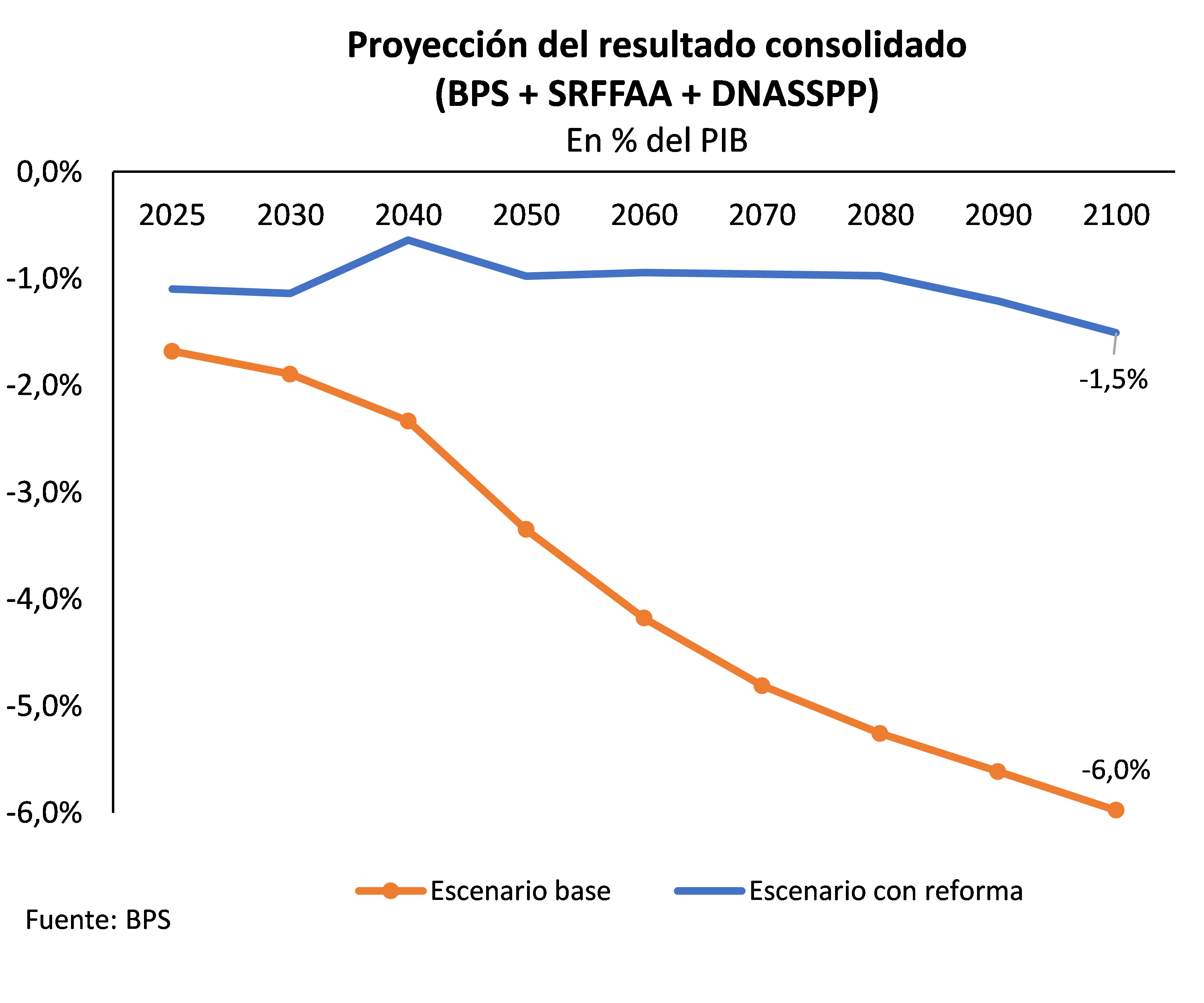

En lo que refiere al resultado del régimen de BPS, la reforma permitirá una mejora de los ingresos y una reducción de los egresos, por lo que el resultado fiscal del BPS mejorará considerablemente.

En lo que refiere a los ingresos del sistema, el escenario base pauta un proceso sistemático de caída de los mismos (en términos del PIB), asociado al proceso de contracción de la población económicamente activa que tendría su mayor impacto a partir de 2040. A través de la reforma aprobada se logra contener parcialmente esa caída en los ingresos como consecuencia del aumento en los ingresos por aportes personales y patronales, asociado al aumento en la edad de retiro y al cambio en la distribución de aportes aplicable a los nuevos aportantes. En relación a los aportes, estos serán mayores con la reforma debido a que quienes ingresen al mercado laboral a partir de la vigencia de la ley tendrán una menor participación en el régimen de ahorro individual que la que actualmente existe para el stock de cotizantes al BPS. Al respecto, debe tenerse presente que parte de este incremento de los ingresos a visualizarse en los próximos años tendrá como contrapartida un incremento en las erogaciones cuando estas cohortes comiencen a jubilarse en aproximadamente 40 años.

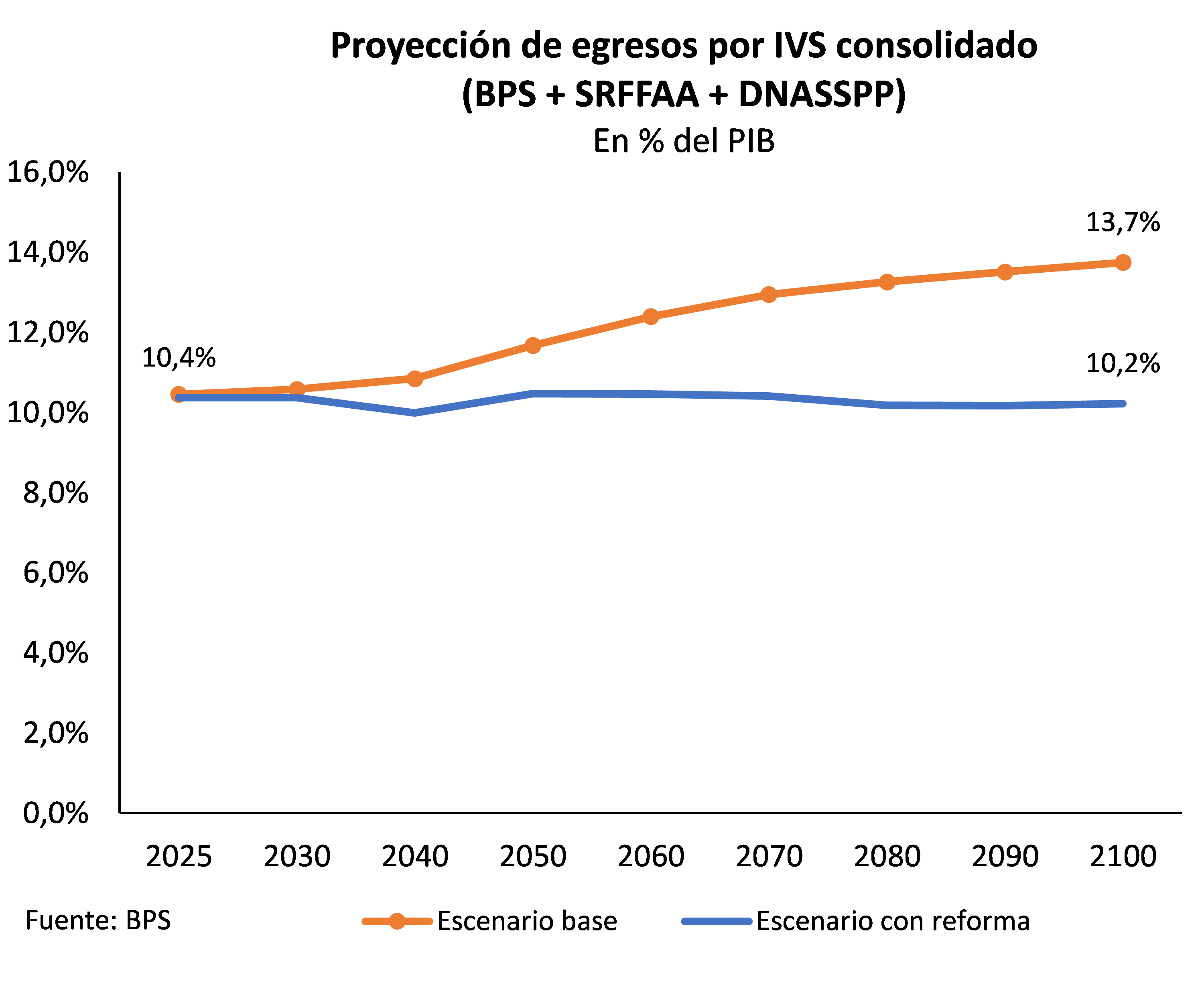

Por su parte, los egresos del BPS por concepto de jubilaciones y pensiones mostrarían una reducción frente al escenario base. En efecto, con la reforma, los egresos por pasividades muestran una ligera retracción (en términos del PIB), durante el proceso de aumento en la edad de retiro, para luego retomar una ligera tendencia creciente y estabilizarse en torno a 9% del PIB. De esta manera, la reforma logra evitar el incremento de casi 2 puntos del PIB que pautaba el escenario base.

En lo que refiere al resultado del régimen de BPS, la reforma permitirá una mejora transitoria en los primeros 20 años asociada a la mejora de los ingresos esperada a partir de la reforma. Esta mejora en los ingresos responde a la menor participación del régimen de ahorro individual sobre los nuevos aportantes, lo que se suma al efecto positivo que tendrá el comienzo del proceso de transferencia de los fondos del Fideicomiso de la Seguridad Social creado a partir de la Ley de cincuentones para financiar el régimen IVS (efecto que ya estaba incluido en el escenario base).

A partir de 2044 comienza un proceso de creciente deterioro de su resultado, asociado a un ligero aumento del gasto y a una reducción de los ingresos. Los menores ingresos obedecerán al menor tamaño relativo de las nuevas cohortes de aportantes.

El impacto consolidado del sistema comprende el impacto del BPS más el impacto del Servicio de Retiros y Pensiones de las Fuerzas Armadas (SRPFFAA) y del impacto de Dirección Nacional de Asistencia y Seguridad Social Policial (DNASSPP).

Las proyecciones indican que las necesidades de asistencia financiera tendrán una leve mejora en el mediano plazo, para luego evidenciar una trayectoria creciente en la segunda mitad del siglo. Sin perjuicio de ello, la reforma logra reducir en forma significativa las necesidades de asistencia financiera en relación al escenario base, tal como puede verse en los gráficos elaborados.

[1] No se actualizaron las proyecciones de la SRFFAA y la DNASSP debido a que no se cuenta con nueva información.