10.1 Lineamientos estratégicos de la Política Fiscal

Desde 2020, la política fiscal tiene como objetivo un manejo responsable y prudente de los dineros públicos como condición necesaria para la estabilidad macroeconómica que atraiga inversión, incremente el crecimiento potencial de la economía uruguaya y, con ello, genere empleos de calidad que deriven en mayor bienestar a los uruguayos.

El cuidado de los dineros públicos es esencial para preservar el gasto social a lo largo del tiempo sin comprometer la capacidad de pago del país ni tener que recurrir a la suba de impuestos cuando los ingresos corrientes no son suficientes para cubrir un gasto público excesivo.

Este manejo prudente de las finanzas públicas fue decisivo en la mejora crediticia del país en los últimos dos años, por parte de las cinco principales calificadoras de riesgo[1], proceso sólo comparable cuando el país obtuvo y recuperó el grado inversor en 1997 y 2012 respectivamente. En 2022, el país logró alcanzar la mayor nota de crédito de su historia, BBB+[2], apenas un escalón por debajo de la selecta categoría A. Esta mejora crediticia es importante porque reduce el costo de financiamiento del gobierno, con la consiguiente liberación de recursos públicos para la implementación de políticas sociales y, a la vez, reducción del costo crediticio en empresas e individuos del país. La mejora crediticia contribuye también a atraer mayor inversión, tanto pública como privada, y a aumentar el empleo para los uruguayos, a la vez que genera un impacto positivo en los ahorros de los trabajadores a través de la revalorización de los títulos públicos que administran los fondos previsionales.

Un manejo responsable de los dineros públicos implica buscar la sostenibilidad de la deuda pública. La sostenibilidad de la deuda hace referencia a la noción de que el volumen de deuda respecto al tamaño de la economía no crezca indefinidamente, asegurando la solvencia de largo plazo del gobierno. Desde el inicio de esta administración, se puso foco en estabilizar el stock de deuda del Gobierno Central-BPS en relación al producto. Así se plasmó en las sucesivas instancias presupuestales, incluyendo la actual, en las que se consignaron proyecciones de deuda con una trayectoria estable que era, a su vez, el ancla sobre la que se estimaban las cifras de los tres pilares de la regla fiscal instaurada en 2020.

Tal como se ilustra en el gráfico y tablas siguientes, en cada instancia presupuestal se propuso estabilizar el cociente de deuda en el año siguiente inmediato y en el período de proyección, es decir, cinco años móviles hacia adelante. A modo de ejemplo, en la instancia presupuestal del año 2020, se estimaba alcanzar un cociente de deuda neta de 60,6% ese año, cociente que subiría a 64% en 2022 para converger gradualmente a 63,9% hacia 2024. En junio del año pasado, en la rendición de cuentas de 2021, se estimaba alcanzar un cociente de deuda neta/PIB de 52,8% en 2022, convergiendo a niveles cercanos a 54% en los cinco años móviles hacia adelante.

En consecuencia, el manejo fiscal durante esta administración siempre se realizó considerando las prioridades políticas de gobierno, en el marco de la estabilización del endeudamiento público en relación al PIB. Ello determinó la cuantificación de los tres pilares que conforman la regla fiscal, para los cinco años móviles considerados, en el marco de los límites legales sobre el endeudamiento neto. También es el caso de la variación de los egresos primarios cuyo tope indicativo es el crecimiento potencial del PIB.

A modo de ejemplo, en la Rendición de Cuentas 2021, se planificaron las finanzas públicas para el período 2022-2026 de forma de atender un incremento del gasto fiscal – excluyendo COVID – en torno al 2% real anual de crecimiento potencial, a la vez que se estabilizaba el cociente de deuda neta entre 52,8% y 54,3% del PIB con los supuestos macroeconómicos asumidos en el escenario base. Para el año 2022, esto era consistente con un resultado fiscal estructural de -2,6% del PIB (primer pilar de la regla fiscal), una caída de 1,9% real de los egresos primarios (incluyendo COVID) y un tope de endeudamiento neto de US$ 2.100 millones (pilar 3). Con las cifras de 2022 cerradas, el resultado fiscal estructural fue, efectivamente, 2,6% del PIB, el gasto primario real cayó 0,5% real y el endeudamiento neto subió US$ 1.860 millones. El cociente de deuda neta/PIB, por su parte, cerró el año en 53,3% del PIB, en línea con el 52,8% estimado.

Es importante resaltar que, en los tres años de gestión de la actual administración, tanto las metas instrumentales de la regla fiscal como la proyección del cociente de deuda en relación al PIB fueron cumplidas cabalmente. Este cumplimiento fue consecuencia de un manejo prudente de los dineros públicos y también de la evolución de los indicadores macroeconómicos en línea con lo esperado, incluyendo los precios relativos que, en algunos casos tuvieron una evolución favorable. Por ello, si bien la proyección en 2020 en la instancia del Presupuesto, era cerrar el año 2022 con un cociente de deuda pública/PIB de 64%, el resultado observado fue 53,3%[3].

En suma, la nueva regla fiscal instaurada en 2020, consta de tres pilares que, en cada instancia legal presupuestal, se determinan con el objetivo de atender las necesidades de políticas públicas a la vez de estabilizar el cociente de deuda/PIB. En concreto, para el año 2023 en curso, la expectativa de la deuda pública neta, con los indicadores macroeconómicos supuestos, es cerrar el año en 52,2% del PIB y entre 53% y 54% del PIB hacia el final del período de análisis, en 2027.

A continuación, se detalla la evolución de los tres pilares referidos en cada instancia presupuestal, atendiendo a los objetivos de gasto y de endeudamiento públicos antedichos.

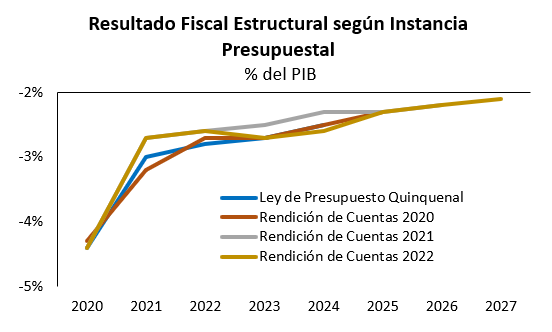

En el caso del resultado fiscal estructural, primer pilar de la regla fiscal, se partió en la Ley de Presupuesto Quinquenal con una meta indicativa de -2,7% del PIB para el año 2023. Esa meta se mantuvo en la instancia de Rendición de Cuentas 2020 mejorando a -2,5% del PIB al año siguiente, en la Rendición de Cuentas 2021. Ello, en la medida en que consignaban los datos observados hacia atrás, se modificaban los supuestos macroeconómicos hacia adelante y se actualizaba la dinámica de deuda. En la Rendición de Cuentas del año 2022 actual, la meta indicativa del resultado fiscal estructural retorna al nivel establecido en la exposición de motivos de la Ley de Presupuesto Quinquenal y la Rendición de Cuentas 2020, siendo igualmente consistente con una dinámica de deuda notoriamente más favorable (tanto en términos brutos como netos) a la prevista en dichas instancias presupuestales.

El segundo pilar de la regla fiscal se refiere a la variación real anual de los egresos primarios del gobierno central que no puede superar determinado valor. Ese tope a la variación de los gastos primarios del gobierno central está dado por el crecimiento económico potencial que surge de las estimaciones realizadas por MEF a partir de los insumos del Comité de Expertos sobre los factores de producción[4]. El crecimiento potencial se estimó inicialmente en 2,1% y este año se actualizó a 2,8% real anual. Esto significa que la regla fiscal habilita un aumento real del gasto público en esa misma magnitud, en línea con el crecimiento de largo plazo de la economía y, por tanto, de las expectativas de incremento futuro de los ingresos fiscales.

La estimación del aumento de gasto primario a lo largo de estos últimos años ha ido variando según los requerimientos estructurales y extraordinarios de gasto público, siempre atendiendo al tope referido. Para 2023, la expectativa es que los egresos primarios caigan 0,6% real, ya que se parte del año 2022 que tiene un gasto adicional significativo a través del Fondo COVID. Esta caída del gasto en 2023, consecuencia de la comparación con el gasto de 2022, es notoriamente distinta a la variación esperada para este año en instancias presupuestales previas, en las que se esperaba un incremento de gasto primario. De ahí la importancia de actualizar, año a año, las estimaciones y metas indicativas de cada uno de los pilares, a efectos de recoger lo acontecido en años previos, los nuevos supuestos macroeconómicos, considerar eventos extraordinarios y, fundamentalmente, la trayectoria de deuda esperada. Si se excluyen los gastos relacionados con el COVID, la expectativa es que el gasto primario crezca en torno a 1% real anual, luego de haber superado 3% real el año previo.

Además de ser instrumentales al objetivo de estabilizar el endeudamiento, otro aspecto a resaltar respecto a los tres pilares de la regla fiscal, es que no siempre logran maximizarse de forma simultánea, en la medida en que se ven afectados por factores de índole diversa. A modo de ejemplo, incrementar el gasto primario 2,1% real en 2023, implicaría un deterioro del resultado fiscal estructural a niveles de 3,5% del PIB, algo que sería inconsistente con la meta propuesta y con una trayectoria estable de deuda.

Del mismo modo, incrementar el endeudamiento neto al máximo establecido por Ley en 2022, hubiera implicado un incumplimiento de la meta indicativa del resultado fiscal estructural y hubiera sido incompatible con el objetivo de deuda trazado.

En base a los datos presentados, es posible afirmar que la nueva institucionalidad fiscal ha propiciado el manejo responsable de las finanzas públicas cumpliendo con todos los objetivos trazados, no sólo a nivel de metas cuantitativas sino, particularmente, a la hora de dar respuesta a las necesidades planteadas por la sociedad. En efecto, pese a la crisis sanitaria, la emergencia hídrica, y los shocks de precios internacionales, esta administración incrementó el gasto destinado a las áreas prioritarias y a la población más vulnerable, a la vez que redujo la carga tributaria a los contribuyentes de menores ingresos y a las pequeñas y medianas empresas.

[1] DBRS, Fitch Ratings, Moody’s, R&I y Standard & Poor’s.

[2] Por parte de R&I y S&P.

[3] Cabe señalar que parte de esa diferencia se explicó por el cambio de base del PIB. No obstante, considerando la Rendición de Cuentas 2020, en que dicho cambio ya había acontecido, la expectativa era que el cociente de deuda/PIB cerrara 2022 en 63%, notoriamente por encima del cierre observado ese año.

[4] Dicho comité está actualmente integrado por doce consultores externos: CERES, CPA Ferrere, Exante, Grant Thornton, Universidad ORT, Pricewaterhouse Cooper, CED, FCEA-IECON, UCU, KPMG, UM y Equipos Consultores.