10.2 Resultado Fiscal Efectivo y Pilares de la Regla Fiscal

10. 2. 1 Resultado Fiscal Año 2022

En el año 2022, se cumplió con la regla fiscal a la vez que se continuaron poniendo a disposición de la ciudadanía los recursos necesarios para atender la situación generada por la emergencia sanitaria. Así, se destinaron US$ 401 millones, equivalentes a 0,6% del PIB, para sostener las medidas sociales, económicas y sanitarias derivadas de la pandemia. Por su parte, el conflicto entre Ucrania y Rusia, provocó una escalada en los precios de los alimentos a nivel global y Uruguay no fue ajeno a esta situación. En ese sentido, se presentaron medidas de apoyo focalizadas en los sectores sociales más vulnerables.

Estas acciones no impidieron el cumplimiento de los compromisos fiscales necesario para la estabilización macroeconómica y la generación de empleo. Por el contrario, las cifras fiscales estuvieron en línea con las previstas en la Ley de Rendición de Cuentas 2021 (Ley Nº 20.075, de 20 de octubre de 2022), con especial énfasis en las referidas a los tres pilares de la regla fiscal, a saber, resultado fiscal estructural, gasto primario y endeudamiento neto, reforzando la credibilidad en la planificación y el manejo de la política fiscal del país.

Resultado Efectivo

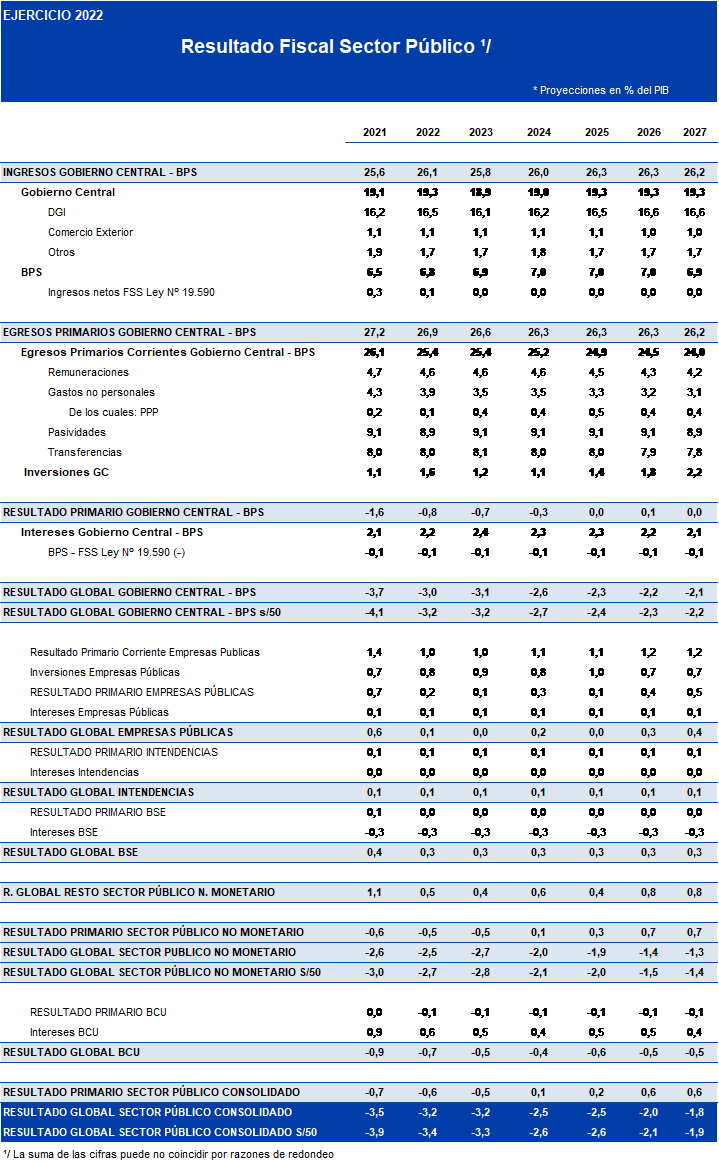

El resultado del Gobierno Central - Banco de Previsión Social (GC-BPS) en 2022, se ubicó en -3,0% del Producto Interno Bruto (PIB). El ingreso de fondos al Fideicomiso de la Seguridad Social (FSS) en el marco de lo previsto en la Ley Nº 19.590 fue de 0,2% del PIB, por lo que el resultado fiscal del GC-BPS, depurado de este efecto fue -3,2% del PIB.

Los ingresos del GC-BPS cerraron el año en 26,1% del PIB, aumentando 0,5% del PIB en comparación con 2021. Los ingresos de la Dirección General Impositiva (DGI) aumentaron 0,3% del PIB respecto a 2021, como consecuencia de la mayor recaudación de Impuesto al Valor agregado (IVA) de 0,4% del PIB mientras que los ingresos del BPS aumentaron 0,3% del PIB.

Los egresos primarios del GC-BPS se ubicaron en 26,9% del PIB en 2022, disminuyendo 0,2% del PIB con respecto a 2021, particularmente debido a una caída en los gastos no personales de 0,4% del PIB.

Por su parte, las inversiones del GC presentaron un aumento de 0,5% del PIB respecto al año anterior.

Finalmente, el pago de intereses del GC-BPS ascendió a 2,2% del PIB, aumentando 0,1% del PIB respecto al año anterior.

El resultado global de las Empresas Públicas (EEPP) fue superavitario en 0,1% en términos del producto, lo que implica una reducción de 0,5% con respecto al año anterior. En particular, el resultado primario corriente de las EEPP disminuyó en 0,4% del PIB explicada, principalmente, por el menor resultado de UTE, que en 2021 había obtenido ganancias extraordinarias de la mano de fuertes exportaciones de energía eléctrica a la región. Las inversiones del total de las EEPP aumentaron en un 0,1% del PIB en comparación con el año anterior.

La suma del resultado global de las Intendencias y del Banco de Seguros del Estado (BSE) disminuyó 0,1% en términos del PIB con respecto a 2021.

Por tanto, en 2022, el resultado del Sector Público No Monetario (SPNM) se ubicó en -2,5% del PIB. Excluyendo el efecto del FSS, el resultado fiscal del SPNM se situó en -2,7 % del PIB.

El resultado global del BCU mejoró y se ubicó en -0,7% del PIB. Mientras que el resultado primario corriente en términos del PIB se ubicó en -0,1%, la carga de intereses fue de 0,6% del PIB.

En suma, en 2022, el resultado del Sector Público Global (SPG) fue de -3,2% del PIB, -3% del PIB en el caso del Gobierno Central-BPS. Depurado del efecto del FSS, dichos resultados se situaron en -3,4% y -3,2% del PIB respectivamente.

Regla Fiscal

En línea con la nueva institucionalidad fiscal, en la Rendición de Cuentas 2021 (RC2021), el gobierno se trazó una meta indicativa de resultado fiscal estructural para ese año, a la vez que ratificaba el tope de variación del gasto primario en línea con el PIB potencial (2,1% real) y el tope de endeudamiento neto establecido un año atrás en US$ 2.100 millones para ese año. Las tres metas fueron cumplidas en 2022, por tercer año consecutivo.

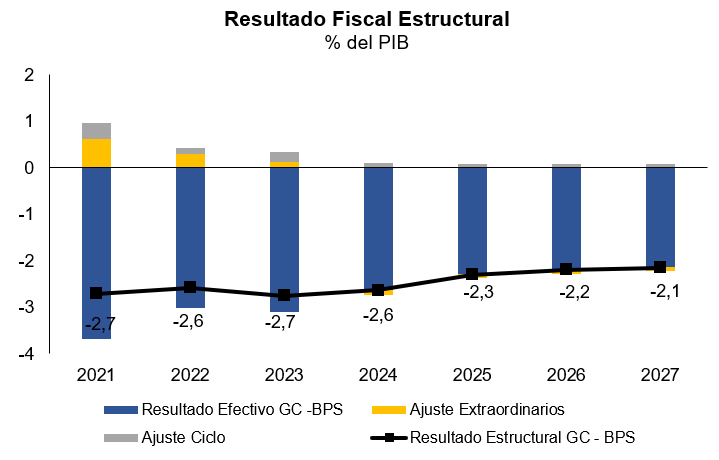

En lo que respecta al primer pilar de la regla fiscal, el resultado estructural, la Ley de Rendición de Cuentas 2021 se propuso alcanzar un valor de 2,6% del PIB. Dicho objetivo se cumplió cabalmente, alcanzándose ese valor en 2022. Cabe mencionar que, luego de incorporados los últimos insumos provistos por el Comité de Expertos respecto a sus expectativas futuras sobre los factores de producción, se revisó la estimación del producto potencial y del resultado fiscal estructural presentada en la Exposición de Motivos de la Ley de Rendición de Cuentas 2021, no sólo para 2022 sino también hacia atrás.

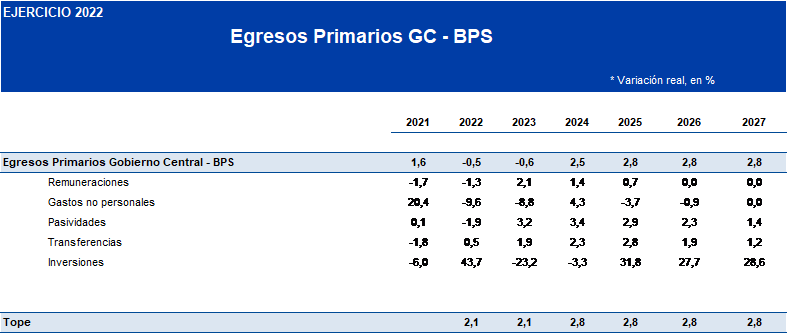

En cuanto a los egresos primarios, segundo pilar de la regla fiscal, los mismos descendieron 0,5% en términos reales respecto a 2021, manteniéndose por debajo del tope establecido en base al crecimiento potencial fijado en 2,1% real en la RC2021.

Finalmente, el artículo 343 de la Ley N°19996 (RC2020), estableció el tope legal de endeudamiento neto del Gobierno Central para 2022 en US$ 2.100 millones. El Endeudamiento Neto del Gobierno se define como el endeudamiento bruto (la suma de emisiones de títulos de deuda pública y desembolsos de préstamos con organismos multilaterales de crédito e instituciones financieras), deducidas las amortizaciones y cancelaciones contractuales o anticipadas de títulos de deuda pública y préstamos, así como la variación de activos financieros del Gobierno Central (disponibilidades líquidas y otros activos financieros) durante el ejercicio (artículo Nº697 de la Ley N° 19.924). En coordinación con la Contaduría General de la Nación (CGN), se llevó a cabo una conciliación de la cifra presentada del endeudamiento neto para el año 2022, resultando en la suma de U$S 1.860 millones, dentro del tope legal establecido para el tercer pilar de la regla fiscal.

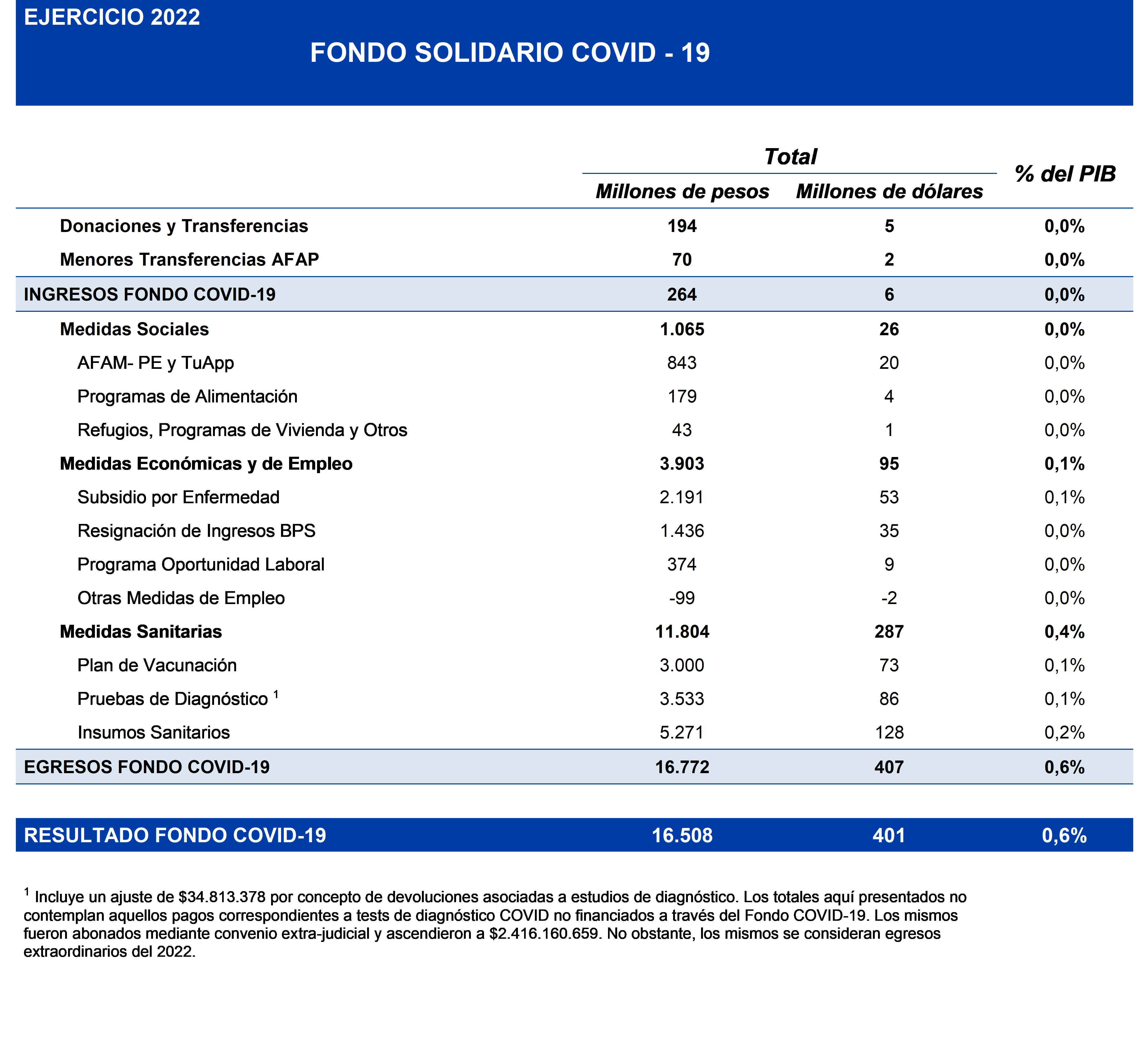

Fondo Solidario COVID-19

Con el objetivo de dotar de transparencia los gastos derivados de la pandemia, se creó el Fondo Solidario COVID-19 a través de la Ley Nº 19.874 el 8 de abril de 2020, medida que fue aprobada por unanimidad en el Parlamento. De esta forma, desde el inicio de la pandemia y durante el año 2022, los gastos fiscales se pueden dividir en dos grandes categorías: por un lado, las medidas de contención a la pandemia y, por otro, el gasto no asociado a la emergencia sanitaria, mayoritariamente estructural o permanente.

Los gastos que se registran en el Fondo Solidario COVID-19, administrado por el MEF, son los relativos a la protección de la población en términos de medidas sanitarias (de prevención, mitigación, atención y rehabilitación), de apoyo a la población más vulnerable (alimentación, transferencias sociales, etc.) y de apoyo al sector productivo y el empleo (prestaciones sociales por desempleo y enfermedad, subsidios y resignación de recaudación derivada de la reducción del empleo).

En relación a los ingresos, la Ley estableció que los recursos del Fondo se componen de un porcentaje de utilidades del Banco de la República Oriental del Uruguay (BROU) y un porcentaje de las utilidades acumuladas de la Corporación Nacional para el Desarrollo (CND), además de donaciones, transferencias y fondos originados en préstamos de organismos internacionales y multilaterales de crédito.

En relación a los egresos, para algunas medidas se midió el costo directo de la misma, como por ejemplo para los gastos sanitarios, mientras para otras se estimó el costo.

En los casos del Seguro de Desempleo y el Subsidio por Enfermedad, para estimar el monto del gasto que corresponde a la emergencia sanitaria en cada mes de 2022, se estimó primero el gasto que se hubiera dado en el caso en que ésta no hubiera existido. Para ello, se tomó como referencia el monto pagado el mismo mes del año 2019, ajustado por la evolución salarial acumulada en el período. La diferencia entre el monto efectivamente pagado en 2022 y el monto de referencia estimado para el escenario sin pandemia, fue el gasto considerado atribuible al efecto de la emergencia sanitaria y, por tanto, asignado al Fondo COVID.

También se debió estimar el efecto de la pandemia en los aportes a la seguridad social, como consecuencia de que los trabajadores ingresaran al Seguro de Desempleo o al Subsidio por Enfermedad. Se estimó el monto de la Resignación de Aportes, considerando en primer lugar, un cociente promedio entre aportes legales (por tipo, patronal personal y FONASA) y el costo de la prestación social recibida (Seguro de Desempleo o Subsidio por Enfermedad). Así, en función de las prestaciones pagadas y el cociente promedio definido, se estimó la resignación de aportes generados asociados a cada prestación.

Adicionalmente, para determinar el monto de los aportes resignados que hubieran correspondido al BPS, se descontaron los aportes que hubieran sido transferidos a las AFAP. Asimismo, la Resignación de Aportes del BPS y DGI incorpora el efecto de otros subsidios otorgados, así como la reducción en la recaudación producto de las leyes Nº 19.942 y Nº 19.956. En ambas leyes se estipularon medidas de alivio tributario para mitigar el impacto económico de la crisis sanitaria.

En todas las estimaciones de costos se utilizaron las mismas metodologías utilizadas en las estimaciones de costos en 2021.

A continuación, se detallan los principales rubros de ingresos y egresos del Fondo Solidario COVID-19 ejecutados durante el año 2022[1]:

Tal como se establece en el Decreto N° 117/022, el Fondo Solidario COVID-19 financiará las acciones que a la fecha del cese de la emergencia sanitaria dispuesto por Decreto N° 106/022, de 5 de abril de 2022, hubieran sido comprometidas, se encontraran vigentes y en ejecución con plazo pendiente, hasta su finalización. En este sentido, los últimos egresos presupuestales del Fondo COVID-19 se devengaron hasta el mes de diciembre 2022. Sin embargo, en los primeros meses de 2023, se observaron egresos fiscales (criterio caja) que, a la fecha ascienden a unos 416 millones de pesos.

10. 2. 2 Proyecciones Fiscales 2023-2027

Resultado fiscal efectivo

Para el año 2023, se espera que los ingresos de GC - BPS, excluyendo los ingresos del FSS, se deterioren en 0,2% del PIB respecto al año anterior. Por su parte, los egresos primarios disminuirían 0,4% del PIB, mientras que se prevé que los intereses incrementen 0,2% del PIB. De esta forma, el resultado global del GC - BPS excluyendo el efecto del FSS, cerraría 2023 con un déficit de 3,2% del PIB, manteniéndose estable respecto a 2022.

La reducción de 0,5 p.p. en los ingresos del GC, obedecería mayoritariamente a una reducción en la recaudación de DGI por una combinación de factores asociada, entre otros, a un menor IVA importación y mayores devoluciones de certificados de crédito – en las que cabe destacar a la empresa UTE. Por su parte, los ingresos del BPS excluyendo los ingresos del FSS, aumentarían 0,2% respecto al año anterior.

Para 2024, se prevé una mejora fiscal de 0,5% del PIB respecto a 2023, finalizando con un resultado global de GC-BPS de -2,7% del PIB, excluyendo el efecto del FSS. Se espera que los ingresos del GC-BPS mejoren 0,2% del PIB respecto a 2023, mientras que los egresos primarios disminuirían 0,2% del PIB.

La proyección de remuneraciones se encuentra en línea con lo establecido en los artículos 3, 4 y 5 de la Ley N° 20.075 (RC2021) que, no sólo respeta el compromiso del gobierno de recuperar el nivel de salario real al 1º de enero de 2024 (Artículo Nº 4 de la Ley de Presupuesto), sino que establece una recuperación salarial por encima de los niveles de pre pandemia para los trabajadores estatales. Tendrán mayores aumentos salariales las remuneraciones más sumergidas, en particular en las áreas de Interior y Defensa.

Considerando la evolución proyectada tanto para la deuda del Gobierno Central como para las variables macroeconómicas relevantes, se prevé que la partida de intereses converja en torno a 2,3% del PIB hacia 2024.

Para las Empresas Públicas (EEPP) se prevé un resultado global equilibrado en 2023, reduciéndose 0,1% del PIB respecto al año anterior y mejorando hacia el 2024. Por otro lado, se espera que el resultado primario del BSE y de Intendencias, se mantenga estable en términos del PIB en esos años, lo que resultaría en un resultado global de 0,4% del PIB en 2023 y 0,6% del PIB en 2024 para el “Resto del Sector Público No Monetario”.

En línea con lo anterior, se proyecta un resultado global del SPNM, excluyendo el efecto del FSS, de -2,8% para el año 2023, y -2,1% del PIB hacia 2024.

Por su parte, para 2023, se espera una mejora del resultado global del BCU respecto a 2022 de 0,1%, explicado principalmente por un menor pago de intereses, cerrando en -0,5% del PIB. Hacia 2024, dicho resultado convergería a -0,4% del PIB.

En suma, se prevé un resultado global del SPC de -3,3% del PIB para 2023 excluyendo el efecto del FSS, mientras que dicho resultado cerraría 2024 en -2,6% del PIB lo que implica una mejora del resultado global del SPC en el horizonte de proyección a 2027.

En cuanto a los años 2025, 2026 y 2027, su inclusión obedece al nuevo marco temporal definido en la nueva institucionalidad fiscal puesta en marcha por el actual gobierno, cuyo objetivo es otorgar una visión de mediano plazo en materia de perspectivas económicas y evolución de las finanzas públicas. No obstante, en la medida en que dichos años exceden el período del actual gobierno, la proyección se realiza de forma meramente pasiva, particularmente en materia de gastos discrecionales del GC-BPS. En particular, se utiliza el supuesto de que, a partir del año 2025, se optimiza el segundo pilar de la regla fiscal (variación real de egresos primarios), hasta alcanzar el tope actual vigente (+2,8% real anual), impulsado por el rubro inversiones. De esta forma, para ese año, se prevé un resultado fiscal de -2,4% del PIB para el GC-BPS, excluyendo el efecto del FSS. Para 2026 y 2027, se prevén resultados fiscales de -2,3% y -2,2% del PIB respectivamente.

Primer Pilar de la Regla Fiscal: Resultado Fiscal Estructural

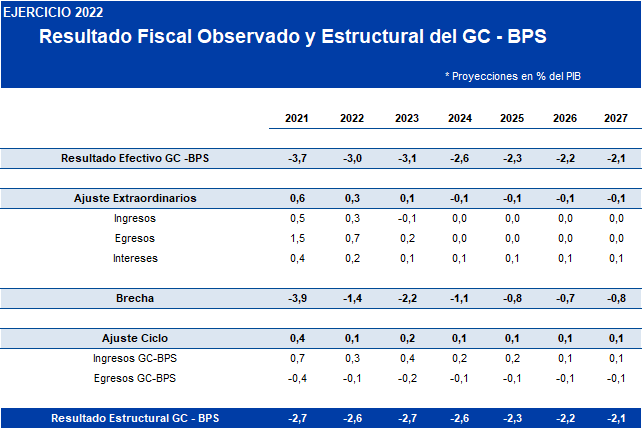

Si bien para el año 2023, el resultado fiscal efectivo del GC-BPS sería deficitario en 3,1% del PIB (3,2% del PIB excluyendo los ingresos del FSS), una vez ajustado por el efecto ciclo y partidas extraordinarias[2], el mismo se situaría en -2,7% del PIB. El ajuste por partidas extraordinarias reduciría el déficit en 0,1% del PIB mientas que el ajuste cíclico lo haría en 0,2% del PIB.

Cabe mencionar que la brecha PIB se estima ahora en -2,2% para 2023, por debajo de la expectativa de -0,8% en la RC2021, lo que implica un mayor ajuste cíclico. Ello, en la medida en que se espera un menor crecimiento del PIB efectivo en 2023 y, por otra parte, el PIB potencial sería mayor según los nuevos insumos del Comité de Expertos. No obstante ello, parecería haber un conjunto de factores no completamente captados por el ajuste cíclico y que estarían afectando negativamente la recaudación neta de la DGI en 2023, particularmente en aquellos tributos asociados a la importación.

Por todo ello, tal como se explicitara anteriormente, la meta indicativa del resultado fiscal estructural para el año corriente retornaría al objetivo establecido en la Ley de Presupuesto Quinquenal, situándose 0,2 puntos porcentuales por debajo de lo esperado en la RC2021. Como ya fue dicho, la expectativa del cociente del stock de deuda bruta en relación al PIB es notoriamente inferior a ambas instancias presupuestales referidas para 2023 y, para 2027, similar a la prevista en la RCC21 para el año 2026.

En 2024, se estima cerrar con un déficit fiscal efectivo de 2,6% del PIB que, en términos estructurales, equivaldría a un déficit de 2,6% del PIB. La brecha PIB ese año se mantendría negativa en 1,1% por debajo del nivel potencial.

Las proyecciones pasivas de 2025, que asumen que el gasto primario aumenta en línea con el máximo habilitado por Ley, son consistentes con mejoras adicionales del resultado fiscal estructural a -2,3% del PIB en 2025, -2,2% en 2026 y -2,1% del PIB en 2027. La brecha PIB, por su parte cerraría el año 2027, 0,8% por debajo de su nivel potencial.

El 28 de junio pasado, se mostraron estos resultados al Consejo Fiscal Asesor[3], el que próximamente se pronunciará respecto a la aplicación de la metodología vigente en las estimaciones del resultado fiscal estructural.

Segundo Pilar de la Regla Fiscal: Tope de Gasto

Se adjunta la variación del gasto primario previsto en el horizonte temporal 2023-2027.

Tal como se informara oportunamente, las nuevas estimaciones de crecimiento potencial, a partir de los insumos recibidos por el MEF el 31 de mayo pasado, arrojan un aumento del mismo de 2,1% real anual a 2,8% real anual, con el consiguiente incremento del tope vigente para la variación de los egresos primarios a partir de 2024.

Dicho aumento obedeció, mayoritariamente, a mayores datos observados de inversión fija y fuerza de trabajo en 2021 y 2022, en relación a los estimados por el Comité de Expertos. En menor medida, obedeció a mejores expectativas respecto a dichos factores una década hacia adelante.

Para 2023, se estima que los egresos primarios caerán 0,6% real anual respecto a 2022, debido a la alta base de comparación 2022 que incluía los gastos del fondo COVID. Excluyendo este efecto, se estima un aumento del gasto primario en torno a 1% real. Cabe mencionar que este año, el gobierno implementó un alivio tributario que tiene un impacto de única vez en el balance fiscal similar al de un aumento de gasto. De 2025 en adelante, se asume que la variación del gasto primario se optimiza al tope de 2,8% real anual, ajustando al alza el rubro inversiones.

Tercer Pilar de la Regla Fiscal: Tope de Endeudamiento Neto

Endeudamiento Neto del Gobierno Central en 2023

Tal como se describe en el capítulo de Gestión de Deuda, el Endeudamiento Neto del Gobierno que se proyecta, derivado del plan financiero para 2023, es de US$ 2.370 millones. Tal como se mencionó anteriormente, el nuevo marco fiscal introducido en la Ley de Presupuesto 2020-2024, estableció un límite al máximo endeudamiento neto del gobierno anual. El tope legal se estableció en US$ 2.200 millones para el 2023. El Gobierno considera que la actual emergencia de déficit hídrico configura las condiciones previstas para la ampliación del límite legal de endeudamiento neto. En virtud de ello, el Poder Ejecutivo comunicará a la Asamblea General que invocará el uso de la facultad dispuesta en el artículo 699 referido anteriormente, el cual permite ampliar el tope legal de endeudamiento neto para 2023, hasta US$ 2.860 millones de dólares, a efectos de contemplar el déficit previsto.

Endeudamiento Neto del Gobierno Central en 2024

La proyección de endeudamiento neto del gobierno para el año 2024 que se deriva del programa financiero se proyecta en US$ 2.200 millones, por lo que, en el proyecto de Ley de Rendición de Cuentas que precede a esta Exposición de Motivos, se presenta un tope legal de endeudamiento neto de US$ 2.300 millones.

[1] Para la rendición de cuentas desagregada del Fondo Solidario COVID-19 del año 2022 véase el documento en https://www.gub.uy/ministerio-economia-finanzas/fondocovid

[2] En la sección Nueva Institucionalidad Fiscal de la página web del Ministerio de Economía y Finanzas detalla la metodología para la estimación del resultado fiscal estructural. Allí se explica en detalle cómo se efectúa el ajuste de extraordinarios y cíclico. Se puede ver un detalle de las partidas extraordinarias identificadas en: https://www.gub.uy/ministerio-economia-finanzas/comunicacion/publicaciones

[3] El Consejo Fiscal Asesor es un consejo externo al MEF y está actualmente integrado por los economistas Alfonso Capurro, Ana Fostel y Aldo Lema.