3.1 Actividad económica

La actividad económica ha mostrado su resiliencia en los últimos años, iniciando un nuevo período de expansión en 2024. Desde el año 2020 nuestra economía se enfrentó a una serie de shocks negativos de gran impacto, comenzando con la pandemia sin precedentes provocada por el COVID-19 con consecuencias en el plano sanitario, económico y social en todo el mundo.

Luego, como consecuencia de la invasión de Rusia a Ucrania en febrero de 2022, se generaron fuertes presiones inflacionarias producto del aumento en los precios de las materias primas y de las disrupciones de las cadenas de producción globales que incrementó fuertemente el precio de los fletes. A ello se sumó un escenario regional de gran inestabilidad, donde los precios relativos, especialmente con Argentina, afectaron fuertemente la actividad económica en el país, especialmente en las zonas de frontera.

Adicionalmente, entre 2020 y 2023 el país debió afrontar un evento de déficit hídrico que, de acuerdo al análisis de diferentes variables fue el de mayor duración y severidad que enfrentó el país en los últimos 100 años.

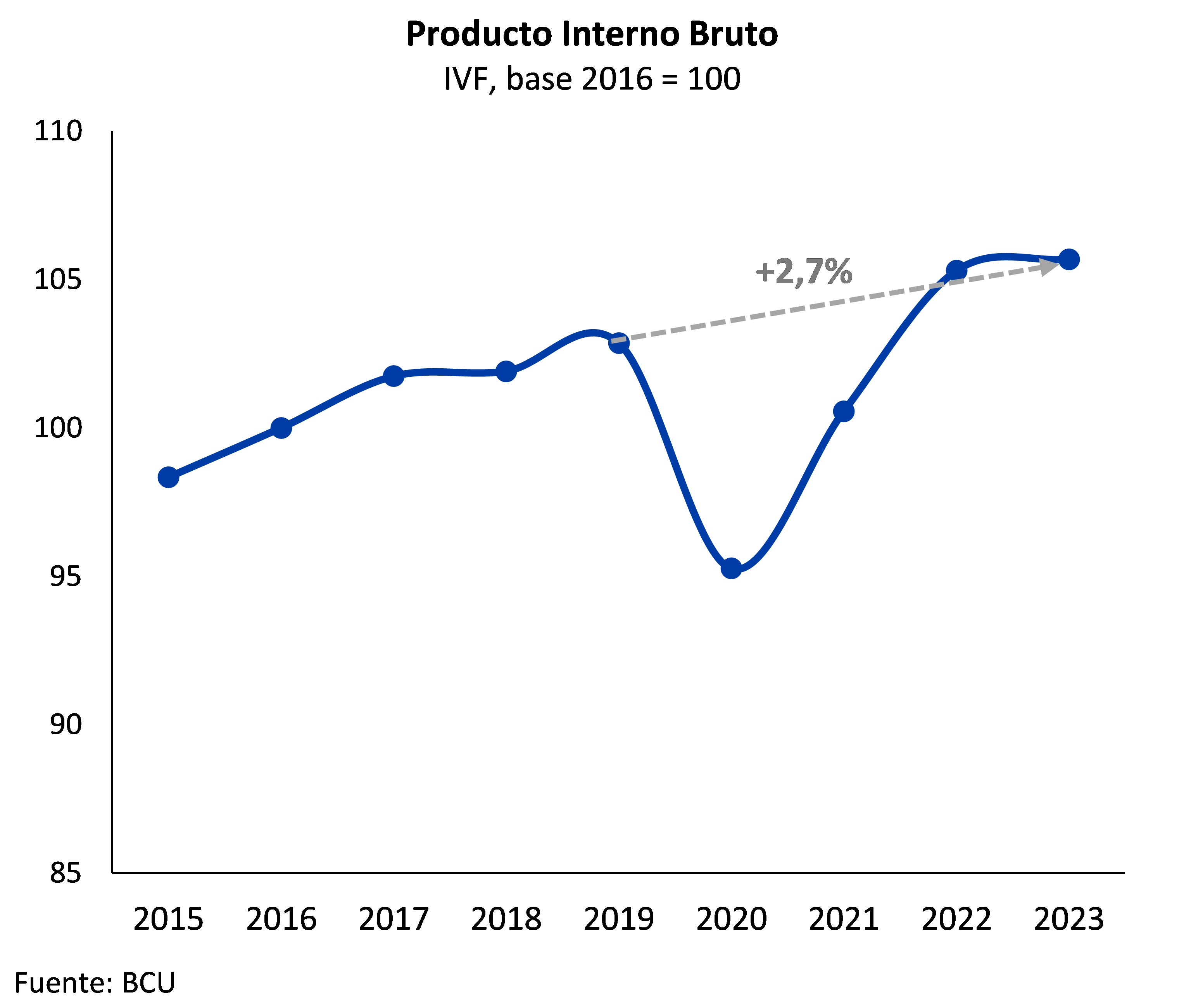

A pesar de ello, durante el 2023 la actividad económica creció 0,4% respecto del año anterior en términos de volumen físico y el PIB del año 2023 estuvo 2,7% por encima de los niveles de 2019. En el primer trimestre de este año, el PIB continuó creciendo (0,6% interanual) y se espera un repunte significativo en la tasa de crecimiento de los siguientes trimestres.

Cierre 2023

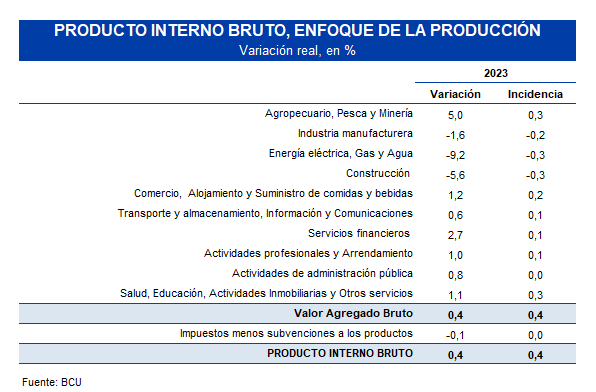

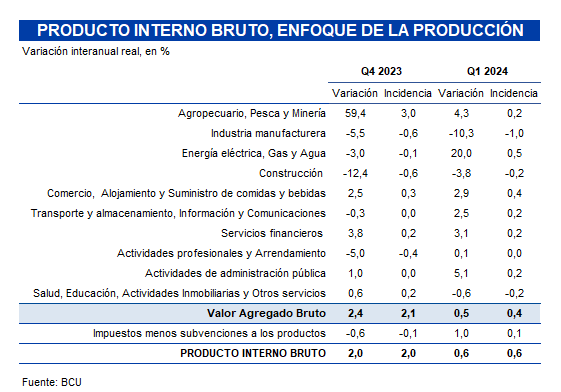

La actividad económica en 2023 creció 0,4% en términos de volumen físico respecto a 2022, explicado en parte por el crecimiento de las actividades vinculadas al turismo receptivo durante la temporada estival, la puesta en funcionamiento de la tercera planta de celulosa y el impacto en el último trimestre del año de la mejora en los rendimientos agrícolas de la zafra 2023/2024 respecto a la anterior, fuertemente afectada por la sequía.

Desde el enfoque de la producción, se destacan los desempeños positivos de los sectores Agropecuario, Pesca y Minería; Salud, Educación, Actividades inmobiliarias y otros servicios y, en menor medida, Comercio, Alojamiento y Suministros de comidas y bebidas y; Servicios financieros.

Las actividades Agropecuario, Pesca y Minería mostraron un incremento de 5% en términos anuales, explicado por el desempeño positivo de la actividad agrícola y silvícola. El crecimiento de la actividad agrícola estuvo asociado al impacto en el último trimestre del año de los mejores rendimientos esperados para la soja en la zafra 2023/2024 respecto a la zafra 2022/2023, afectada por la sequía, así como los mejores rendimientos de los cultivos de invierno de la última zafra. Cabe destacar que, en el caso del cultivo de soja, durante el año calendario 2023 se recogieron los efectos de la sequía en la zafra 2022/2023, principalmente en el segundo trimestre del año cuando ocurre la cosecha, mientras que en el último trimestre el año (cuando ocurre la siembra) el crecimiento estuvo positivamente incidido por los mejores rendimientos esperados para la zafra 2023/2024. El desempeño positivo de la actividad silvícola, por su parte, se vio estimulada por la mayor demanda de rolos para procesamiento industrial, especialmente tras la apertura de la tercera planta de celulosa.

En el aumento del valor agregado de los sectores Salud, Educación, Actividades inmobiliarias y otros servicios (1,1%) y; Comercio, Alojamiento y Suministros de comidas y bebidas (1,2%) se destaca el crecimiento de las actividades inmobiliarias y los servicios de alojamiento y comidas vinculado al aumento del turismo receptivo, principalmente en el primer trimestre del año. Asimismo, dentro de los servicios comerciales se destacan por su incidencia positiva la mayor comercialización de combustibles, y en menor medida de vehículos, contrarrestado por la menor comercialización de soja.

Por el contrario, las actividades de Energía eléctrica, Gas y Agua; Industria manufacturera y Construcción incidieron negativamente en el resultado. En efecto, el descenso del valor agregado de la actividad Energía eléctrica, Gas y Agua (-9,2%) se explica por un lado al aumento de las importaciones de energía en detrimento de la generación interna, principalmente de la generación hidráulica y, a la caída de las exportaciones a Argentina, como consecuencia de la sequía.

La caída interanual de 1,6% en términos de volumen físico en la Industria manufacturera, se destaca la menor actividad de refinación de petróleo debido a la parada técnica por mantenimiento de la refinería de ANCAP que, no fue compensada por el incremento del valor agregado de la industria de celulosa asociado a la puesta en marcha de la tercera planta de celulosa en el tercer trimestre de 2023.

Por último, el descenso de 5,6% del sector Construcción es explicado principalmente por la finalización de la construcción de la tercera planta de celulosa y la menor inversión asociada a la etapa final de la construcción del Ferrocarril Central, en parte contrarrestado por el aumento en la construcción de las líneas de energía, tubería y obras de vialidad.

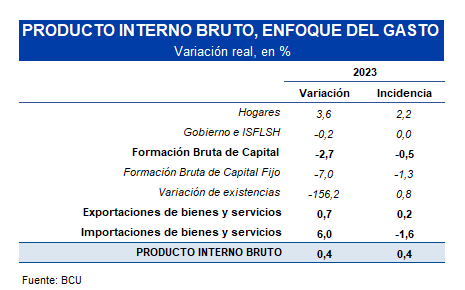

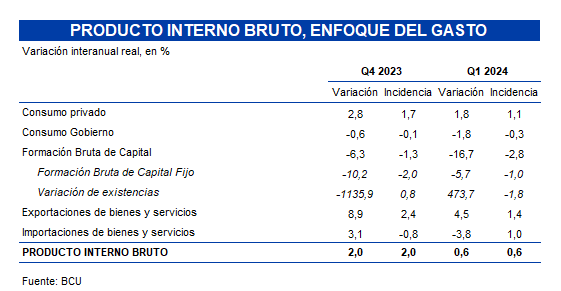

Desde la perspectiva del gasto, el aumento se explica por el dinamismo de la demanda interna que fue parcialmente compensado por la caída de la demanda externa neta. Respecto a la demanda interna, el Gasto de consumo final aumentó 2,8% a instancia del crecimiento del Gasto de consumo final de los hogares (3,6%), destacándose en este componente una parte de ese mayor gasto que fue realizado durante los viajes al exterior, principalmente hacia Argentina.

Por su parte, la demanda externa presentó un crecimiento en el volumen físico de las Exportaciones de 0,7%, mientras que las Importaciones crecieron a una tasa interanual de 6%, explicado en parte por el mayor gasto de los turistas realizado durante los viajes en el exterior.

Cabe mencionar que estos valores del año 2023 resultan de analizar las series del PIB anual revisadas, publicadas el pasado 21 de marzo de 2024, por el Banco Central del Uruguay (BCU) donde el crecimiento del nivel de actividad de 2022 pasó de 4,9% a 4,7% (ver el recuadro 2: Revisión de las series de PIB por parte del BCU para profundizar en dicho tema).

Impactos sectoriales del déficit hídrico en la fase primaria agropecuaria

Entre 2020 y 2023 el país presenció un evento de déficit hídrico que, de acuerdo al análisis de diferentes variables fue el de mayor duración y severidad que enfrentó el país en los últimos 100 años. La escasez de precipitaciones afectó de forma significativa a las principales zonas agrícolas del país, generando pérdidas directas importantes al sector agropecuario. La producción de este sector se vio principalmente afectada en el cuarto trimestre de 2022 y en el segundo trimestre de 2023, cuando se contrajo 25% en términos interanuales.

La profundidad de este fenómeno llevó a que desde el Ministerio de Ganadería, Agricultura y Pesca (MGAP) se declarasen cuatro emergencias agropecuarias desde el año 2020, que abarcaron 5,7 millones de hectáreas en 2020, 14 millones en 2021, 12 millones en 2022 y todo el territorio nacional en 2023. La emergencia agropecuaria por déficit hídrico, declarada en octubre de 2022[1], abarcó a los siguientes rubros: ganadería, lechería, horticultura, fruticultura, agricultura, apicultura, avicultura y forestación.

En lo que respecta a los cultivos de secano de verano, se produjeron importantes pérdidas como consecuencia del área no cosechada y una caída de la productividad de los cultivos cosechados. Se estimó un volumen de 2,5 millones de toneladas no cosechadas de cultivos de verano, respecto a lo esperado al momento de siembra. En particular, en el caso del cultivo de soja, el 25% del área sembrada no fue cosechada. En promedio se estima una productividad en el entorno de 641 kg/ha sembrada para la zafra 2022/23, el menor registro histórico para el cultivo.

En cuanto a la actividad ganadera se generaron pérdidas producto de la cantidad de terneros no nacidos por causa de la menor preñez, y por el menor volumen de faena. Se estimó el nacimiento de 455 mil terneros menos, la cual derivará en menor ganado disponible para faena en los ejercicios ganaderos 2025/26 en adelante. Vale notar que esta estimación continúa siendo preliminar. Con las declaraciones juradas de DICOSE de julio 2024 se podrá verificar la caída en el stock de terneros por impacto de la sequía. Por otra parte, el ejercicio ganadero 2022/23 cerró con una caída de 22% de volumen faenado respecto al ejercicio anterior, pero esta reducción no fue tan significativa como inicialmente se había estimado.

Respecto a la mortandad del ganado en el campo, según las declaraciones juradas de DICOSE 2023, esta tasa fue de 2,38%, inferior a la registrada en anteriores eventos climáticos extremos. Concretamente, en la sequía de 2008-09 la tasa de mortandad fue de 4,17%, mientras que en el promedio de los últimos 5 años fue 2,15%. Este dato estaría reflejando mejoras de productividad en la ganadería de nuestro país, probablemente vinculadas con la adopción más generalizada de la suplementación.

La necesidad de disponer de alimento para el ganado generó un aumento de costos por mayor suplementación alimenticia y pérdida de pasturas. Según las declaraciones juradas de DICOSE 2023, la superficie de praderas permanentes disminuyó 10% respecto al año anterior, caída inferior a la esperada inicialmente (35%), y que la observada en la sequía de 2008/09 (28%). La menor disminución en la actualidad respondería a que las pasturas tienen mayor resiliencia por mejora genética y, al mismo tiempo, a un mejor manejo estival del pastoreo. Por otra parte, en 2023 se importaron 1,5 millones de toneladas de suplementos alimenticios para animales, 3 veces más de lo que se adquiere en un año “normal”.

En la actividad lechera, de acuerdo al Instituto Nacional de la Leche (INALE) finalmente no se registraron impactos en la remisión de leche a plantas por efecto de la sequía 2022/23, como inicialmente se había estimado. Sin embargo, los productores se vieron enfrentados a un incremento en los costos de suplementación de la alimentación del ganado.

Las estimaciones de las pérdidas directas en la fase primaria agropecuaria de esta emergencia actualizadas totalizan US$ 1.741 millones y se redujeron en casi US$ 70 millones respecto de la anterior estimación. En términos históricos, son las mayores pérdidas registradas de las últimas tres décadas. Vale notar que estas estimaciones continúan siendo preliminares, dado que resta confirmar los efectos en la ganadería por los terneros no nacidos.

| Recuadro 1. Medidas adoptadas para mitigar los impactos en la producción agropecuaria Para contribuir a mitigar los efectos causados por la importante sequía en la producción agropecuaria, el Gobierno tomó un conjunto de medidas focalizadas que apuntaron a levantar restricciones o a reducir costos en los sectores más afectados. A continuación, se detallan las principales medidas adoptadas y su costo asociado. En primer lugar, se impulsaron un conjunto de medidas tendientes a mejorar el acceso al crédito de los productores agropecuarios, así como a reducir el costo de financiamiento, en especial a los productores de menor escala. Estas medidas han tenido un costo asociado de US$ 20 millones. Las medidas consistieron en otorgar préstamos a través de República Microfinanzas con tasas subsidiadas con fondos provenientes del Fondo Agropecuario de Emergencias (FAE), y, en algunos casos, con cargo al propio FAE. Además, se dispuso una bonificación en la comisión a pagar para contar con la garantía de SiGa (denominado SiGa Bonificado por Emergencia Agropecuaria) y el BROU dispuso el otorgamiento de préstamos con tasas bonificadas y con exoneración total del costo de la garantía de SiGa. Se otorgaron 2.458 garantías a través del SiGa por US$ 104 millones, garantizando créditos de capital de trabajo por US$ 152 millones. A su vez, más del 25% de los productores familiares se acogieron a los préstamos subsidiados del FAE. Se otorgaron 6.297 préstamos por US$ 38 millones. Por otra parte, el pasado mes de mayo se aprobó una ley que instrumenta una asistencia de libre disponibilidad focalizada en productores lecheros que remitieron en promedio en 2023 hasta 3.000 litros diarios y que tengan como ingreso principal los derivados de la remisión de leche. La asistencia, estimada en el orden de los US$ 7,7 millones, se pagará con recursos provenientes del Fondo de Garantía para Deudas de Productores Lecheros dispuesto por la Ley N°19.596 (por hasta US$ 6 millones) y del Fondo de Financiamiento y Desarrollo Sustentable de la Actividad Lechera (por hasta US$ 2 millones). El monto de la asistencia dependerá del estrato de remisión al que pertenezca el productor, siendo la asistencia por litro remitido más alta en el caso de los productores más pequeños. En segundo lugar, se buscó apoyar a los productores por los mayores costos en la suplementación de la alimentación del ganado, entendiendo que este es un punto clave para reducir las pérdidas de los productores ganaderos. En concreto, el MGAP entregó raciones y fardos a micro productores a través del Plan de Contingencia Alimentaria: 1.316 productores se postularon para recibir este apoyo. A su vez, se eliminaron por 180 días los impuestos aduaneros a los productos e insumos para la alimentación animal y ALUR-ANCAP realizó una donación de burlanda. El conjunto de estas medidas se estima que tiene un costo total asociado de US$ 10,1 millones. También se tomaron medidas para reducir los costos de energía eléctrica a los sectores del agro y la agroindustria con un uso más intensivo de este factor, tanto para riego como para cámaras de frío. Se otorgaron beneficios comerciales para los productores lecheros e industria láctea, regantes, bodegas y empresas de hortifruticultura con cámaras de frío, con más de 3.600 productores beneficiados por estos descuentos. Otra medida de apoyo fue el otorgamiento de un reembolso de 100% del valor para la compra de bombas de agua solares, paneles y baterías. Estas medidas tuvieron un costo estimado de US$ 11 millones. Por otra parte, como forma de ayudar a lograr tener más fuentes de agua, el MGAP y las Intendencias municipales en acuerdo, construyeron y limpiaron tajamares y aguadas. El costo total de las medidas tomadas con este objetivo fue de US$ 1,2 millones. El MGAP, con recursos provenientes del Fondo de la Granja, cubrirá el pago del aporte mínimo a la contribución patronal rural de los productores granjeros y del aporte patronal correspondiente al seguro por enfermedad del año 2023. Los productores granjeros beneficiados por este concepto fueron 964. Por último, desde el Instituto Nacional de Colonización se decidió congelar la renta en 2023 y realizar bonificaciones por pago en fecha. El costo total estimado del conjunto de las medidas reseñadas es de aproximadamente US$ 47 millones. Adicionalmente, se tomaron otro conjunto de medidas que tienen asociado un costo financiero o contingente, entre las que se destacan: prórroga de vencimiento de facturas por parte de BPS, BROU, UTE y BSE, y la exoneración de realizar pagos a cuenta a los contribuyentes del IRAE por sus actividades agropecuarias y del Impuesto al Patrimonio por su patrimonio afectado a explotaciones agropecuarias (Ley Nº20.131). Finalmente, cabe señalar que, en el caso de los cultivos de verano, las indemnizaciones a pagar por coberturas de seguro que cubren el riesgo de sequía (aproximadamente 306 mil hectáreas) totalizaron unos US$ 127 millones en 2023, según lo informado por la Comisión Técnica Seguros Agropecuarios conformada por la Asociación Uruguaya de Empresas Aseguradoras (AUDEA) y el Banco de Seguros del Estado (BSE). |

|

Primer trimestre de 2024

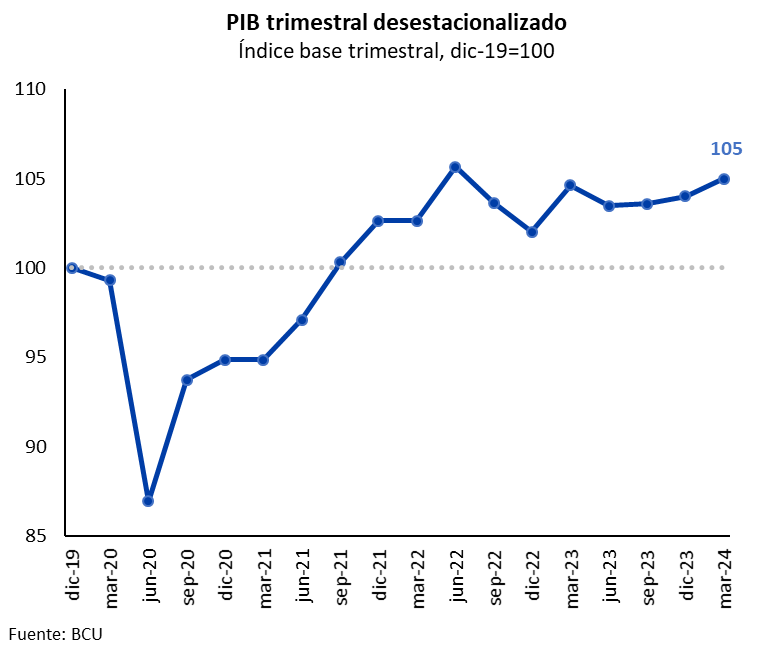

En el primer trimestre de 2024, la economía uruguaya registró una expansión interanual de 0,6% real. Respecto al trimestre inmediato anterior, la economía registró un crecimiento de 0,9% en términos desestacionalizados.

Desde el enfoque de la producción, se destaca el crecimiento de 20% en las actividades de Energía eléctrica, Gas y Agua asociadas principalmente a la mayor generación a partir de energía hidráulica, en contraste con el primer trimestre del año anterior cuando la generación eléctrica fue mayormente térmica y debió importarse energía desde Brasil debido a los efectos de la sequía.

El valor agregado del sector Agropecuario, Pesca y Minería presentó en el primer trimestre del año un aumento interanual de 4,3% donde se destaca principalmente al desempeño positivo de la actividad silvícola, vinculado a la mayor demanda de rolos para la producción de celulosa, tras la apertura de la tercera planta de celulosa. Las actividades pecuaria y agrícola, incidieron positivamente al crecimiento, aunque en menor medida. El desempeño de la actividad pecuaria estuvo vinculado a la mayor remisión de leche y al aumento de la faena, que fue compensado por un menor engorde de los animales en campo, y una retracción de las exportaciones en pie.

En el caso de la actividad agrícola, el crecimiento se asocia a los mejores rendimientos esperados para la soja en la zafra 2023/2024 respecto a la zafra 2022/2023, que había sido afectada por la sequía; mejora que fue parcialmente contrarrestada por una caída de la producción de arroz.

Los aumentos en dichas actividades, estuvieron en parte contrarrestado por el descenso de 10,3% en el sector Industria Manufacturera, que mostró un desempeño heterogéneo por ramas de actividad. En particular, el valor agregado de la refinación de petróleo se vio afectado por las tareas de mantenimiento de la refinería de ANCAP, que iniciaron en setiembre de 2023. Asimismo, la elaboración de productos de molinería y de bebidas también presentaron incidencias negativas. En contraposición, las ramas de actividad que incidieron positivamente fueron la fabricación de celulosa, dada la puesta en marcha en el segundo trimestre de 2023 de la tercera planta de celulosa y la industria frigorífica, al impulso de las mayores exportaciones de carne.

Por su parte, en el agregado Salud, Educación, Actividades inmobiliarias y Otros servicios se registró una caída del 0,6% en términos interanuales impulsado por la contracción de los servicios educativos, públicos y privados, por la menor cantidad de días de clase dictados debido a que la semana de turismo en 2024 fue enteramente en marzo mientras que en 2023 fue en abril. Cabe mencionar que este efecto también debe considerarse en la afectación de otras actividades.

Desde la perspectiva del gasto, el crecimiento fue impulsado por la demanda externa, la cual fue parcialmente contrarrestada por la caída en la demanda interna. En lo que respecta a esta última, el retroceso se explica por la caída de 16,7% interanual de la Formación Bruta de Capital, fruto de una desacumulación de existencias (principalmente de combustibles, granos de trigo y cebada) y de una reducción en la inversión de activos fijos.

La Formación Bruta de Capital Fijo, por su parte se redujo en 5,7%, debido principalmente a la caída de la inversión en productos metálicos elaborados y maquinarias y en obras de construcción, debido a la finalización de la construcción de la segunda planta de UPM y la menor inversión en la construcción del Ferrocarril Central. En tanto, el Gasto de Consumo Final creció 1,1% respecto al mismo trimestre de 2023, por un mayor Consumo de los Hogares (que mostró un aumento de 1,8%) que se vio parcialmente compensado por la caída interanual de 1,8% en el Consumo del Gobierno.

Por su parte, la demanda externa presentó una suba en el volumen físico de las Exportaciones de bienes y servicios de 4,5%, destacándose las mayores ventas al exterior de celulosa, trigo, y en menor medida de cebada y carne bovina, compensando la caída de las ventas externas de semillas de colza y arroz.

En cuanto a los servicios, se destaca el incremento en las exportaciones de servicios de consultoría en gestión, de tecnologías de información y comunicación, y de transporte de pasajeros. En tanto, el turismo receptivo verificó una contracción respecto al mismo trimestre de 2023.

Por otro lado, las Importaciones de bienes y servicios disminuyeron 3,8% interanual. Se observó una caída en las importaciones de energía eléctrica, efectuadas en el marco de la sequía. A su vez, las importaciones de bienes para uso intermedio presentaron una caída, asociada a menores compras de maíz en grano y salvado para alimento animal. En tanto, el cierre de la refinería de ANCAP produjo un incremento de las importaciones de combustibles y aceites lubricantes, que compensaron las menores compras de petróleo. En cuanto los servicios, destacaron las caídas en las importaciones de servicios de mantenimiento, reparación e instalación y servicios de tecnologías de información, así como en el gasto de turismo en el exterior, producto de la menor salida de turistas hacia Argentina.

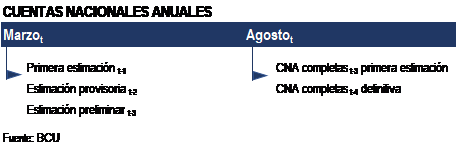

| Recuadro 2. Revisión de las series de PIB por parte del BCU Política de revisiones El Banco Central del Uruguay (BCU) cuenta con una “Política de Revisión de Datos y Calendario de Difusión”[2] para las estimaciones de cuentas nacionales (CCNN) que, anualmente, proporcionan los datos del PIB, en términos nominales y reales. De acuerdo a la misma, en marzo de cada año, se publica la primera estimación anual del año anterior, con metodología trimestral, es decir, calculada como la suma de los trimestres. Asimismo, se publica una estimación provisoria, correspondiente al PIB de dos años atrás, en la que se incluyen nuevas fuentes, pero manteniendo la metodología de estimación trimestral. Por otra parte, también se publica la estimación preliminar del PIB correspondiente a tres años atrás, con metodología anual. Las estimaciones anuales se completan con la publicación, en el mes de agosto de cada año, de las estimaciones de cuentas nacionales anuales completas con carácter preliminar, tres años para atrás, y definitivo, cuatro años hacia atrás, que incluyen Cuadros de Oferta y Utilización (COU) y Cuentas por Sectores Institucionales (CSI). Es de destacar que las revisiones que se realizan en el mes de agosto no se incorporan en la armonización completa de las series anuales y trimestrales, que si se realiza en el mes de marzo de cada año.

Por lo tanto, en la publicación del pasado 21 de marzo de 2024, se presentó la primera estimación anual del año 2023, la estimación provisoria del año 2022 (con metodología trimestral) y la estimación preliminar del año 2021 (con metodología anual). Adicionalmente, en esta oportunidad, los valores de los años 2018 a 2020 también fueron revisados en la última publicación anual realizada por el BCU, la cual incorporó modificaciones de valores preliminares afectados por el periodo de pandemia. En agosto de 2024, correspondería que se divulguen nuevas revisiones: las estimaciones de CCNN anuales completas para 2021 con carácter preliminar y para 2020 con carácter definitivo. En el cuadro a continuación se resumen los resultados de las revisiones desde diciembre de 2020, donde se realizó la primera publicación del PIB de la nueva base 2016. La primera columna indica la fecha de la publicación del dato y las columnas siguientes los valores publicados correspondientes al PIB en millones de pesos corrientes de cada año. Los valores en rojo son los que se revisaron respecto de la publicación anterior. Desde 2016 a 2020, la cuarta y última estimación del PIB, estuvo entre 0,4% y 1,2% por encima de la primera, en todos los casos. En síntesis, y como es habitual en las mejores prácticas en la compilación de las CCNN, no se tiene un valor definitivo hasta que el proceso de revisiones se haya completado, y se incorpore en el mismo todas las fuentes estadísticas y todos los procesos de compilación que se definieron para realizar el trabajo. En nuestro caso, dicho proceso concluye cuatro años después del año de observación relevante una vez realizadas la primera estimación, la estimación provisoria, preliminar y definitiva del año en cuestión. Resultados de la última revisión En oportunidad de la publicación de la primera estimación del PIB anual de 2023, en marzo de 2024, el BCU revisó adicionalmente las cifras desde 2018 y hasta el tercer trimestre de 2023, dando cuenta de un considerable impacto en la estimación del último año, en particular en los valores a precios corrientes, donde se acumulan los efectos de la revisión a precios constantes y los cambios en los precios de la serie histórica. En particular, los valores del PIB a precios corrientes desde 2021 fueron revisados significativamente a la baja, donde se observaron tanto, revisiones en términos de volumen físico, como menores precios implícitos. En el año 2022, en particular, se incorporaron las revisiones a la baja en términos de volumen físico por cambios derivados de un mayor impacto de la sequía en la producción del agro, cuyo efecto se registró en el cuarto trimestre de 2022. Ello se debe a la importancia del cultivo de soja en el agro, cuya siembra se realiza en el último trimestre de cada año y cuya cosecha se realiza en el segundo trimestre del año siguiente, la cual, afectada por la extrema sequía, fue mucho menor al rendimiento esperado en el momento de la siembra. En efecto, mientras que en la publicación anterior el sector agropecuario marcó un descenso de 2,9% (con una incidencia negativa de 0,2 p.p. en el crecimiento promedio de 2022), en la publicación revisada la caída del valor agregado de dicho sector fue de 9,5%, impactando -0,4 p.p. en el crecimiento promedio anual de 2022. El resultado de la revisión también muestra una disminución por menores precios implícitos, especialmente significativa en 2021, en el valor agregado del agro en la estimación por actividades y en la formación bruta de capital, en la estimación por componentes de la demanda, en particular, por la variación de existencias. Así, el PIB revisado a precios corrientes de 2021, significó una baja de 1,1% respecto al valor anterior mientras que, para el año 2022, el PIB revisado fue 1,4% inferior al publicado anteriormente.

|

|

[1] Esta declaración de emergencia agropecuaria fue extendida en tres oportunidades: enero de 2023 (Resolución N°10/023), abril de 2023 (Resolución N°195/023) y setiembre de 2023 (Resolución N°698/023). Luego, por Resolución N°1.361/023 la emergencia fue extendida únicamente para los rubros de fruticultura y horticultura.