3.2 Mercado laboral e indicadores sociales

La política laboral implementada durante esta administración fue desarrollada con el objetivo de mantener el necesario equilibrio entre más empleo y mejores salarios, algo que se considera de suma importancia en períodos en que el crecimiento económico se ve afectado por importantes factores adversos, como lo fue la pandemia por COVID-19.

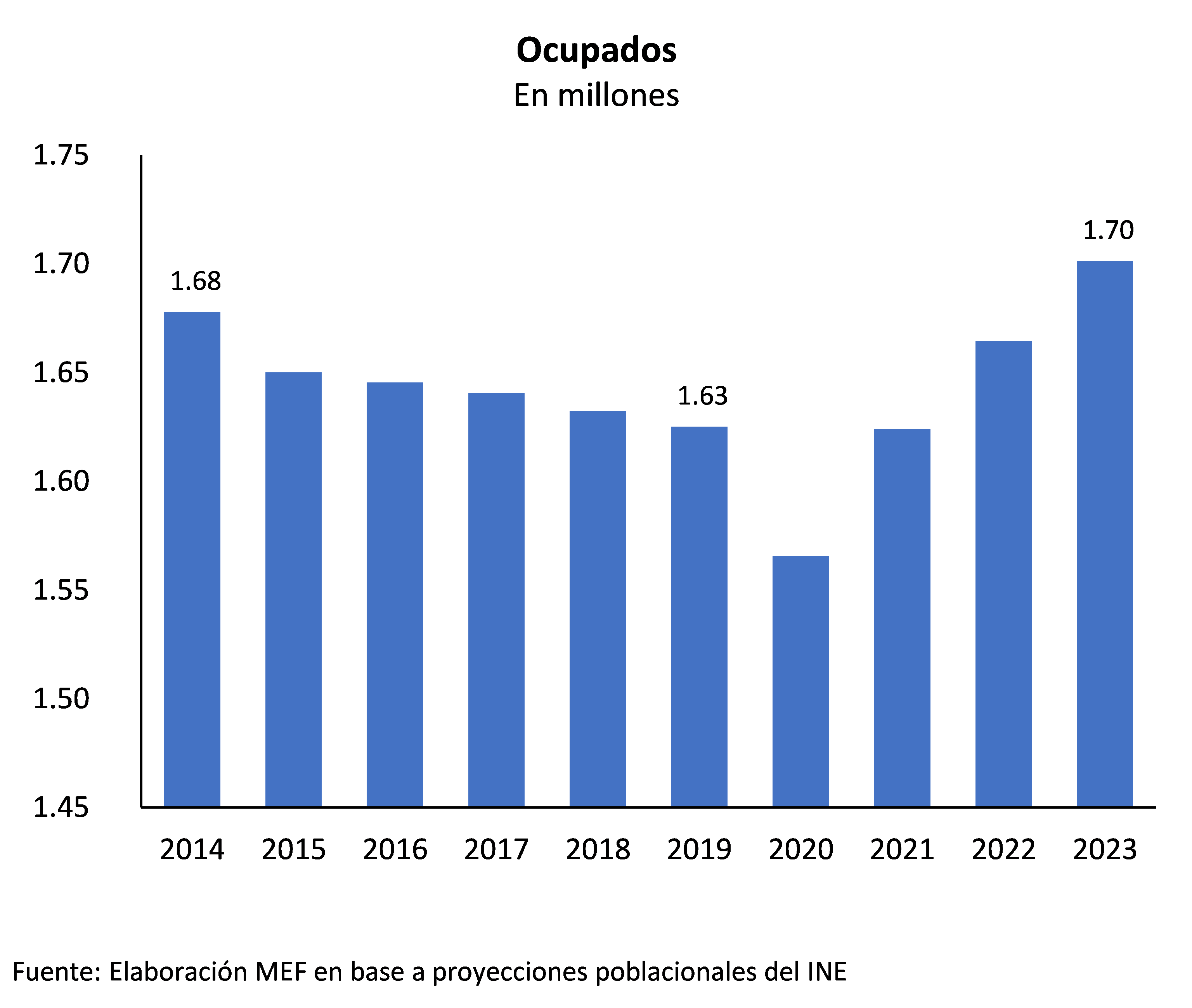

En términos de resultados de esta política en el empleo, como se observa en el gráfico, se han recuperado todos los empleos perdidos por la pandemia y también en el quinquenio anterior, con un incremento promedio de 76.100 personas ocupadas netas en 2023 respecto a 2019. En abril de 2024, último dato publicado, el registro de ocupados supera al de abril 2019 en 91.100 personas ocupadas.

En el promedio del año 2023 se registraron 37.000 personas más ocupadas en términos netos en comparación con el promedio de 2022. En el período 2020-2023 la creación de empleo en términos netos totalizó 76.000 puestos de trabajo, recuperando todos los empleos destruidos en la pandemia, así como los del quinquenio anterior.

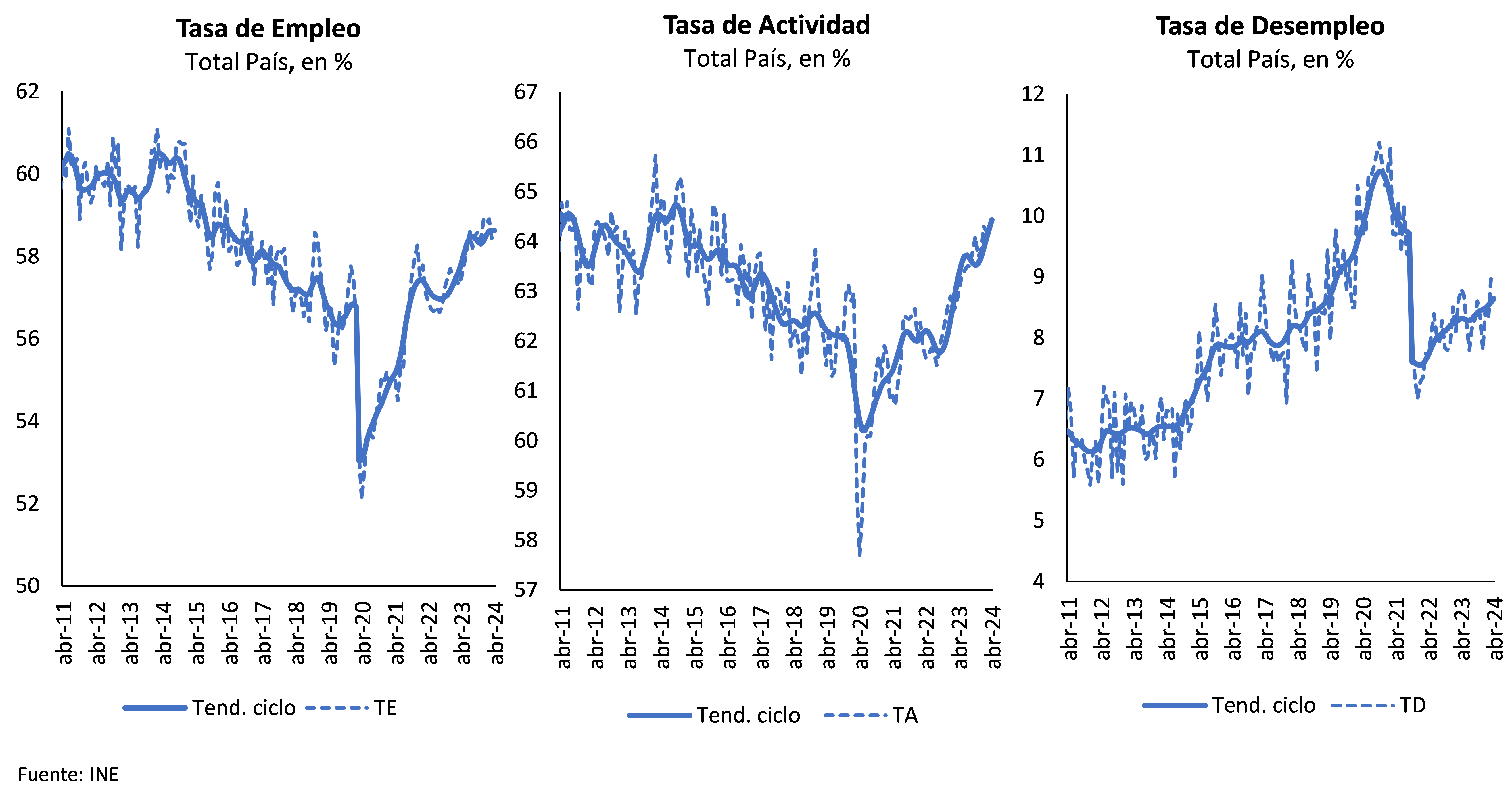

En 2023 la tasa de empleo (TE) fue 1 punto porcentual (p.p.) mayor que en 2022 (37.000 personas ocupadas más en términos netos) y 1,4 p.p. mayor que el promedio de 2019. Durante los primeros tres meses del año se observó un guarismo levemente por encima del observado en 2022, mientras que en los restantes nueve meses el empleo se vio significativamente por encima de los niveles interanuales respectivos. En efecto, la TE de los últimos nueve meses es de 58,3%, cifra 1,3 p.p. mayor a la observada durante el mismo período de 2022. En los primeros cuatro meses del año 2024 se crearon en promedio aproximadamente 41.000 puestos ocupados netos en comparación con el mismo período de 2023, continuando con el dinamismo del año previo.

Del total de empleos creados en el año 2023, aproximadamente 21.000 corresponden a puestos de trabajo en el interior del país, implicando que un 57% del empleo generado a nivel nacional fue en el interior. Al analizar por ramas de actividad, en 2023 la creación del empleo más importante se registró en el sector Construcción y el sector Comercio y Servicios.

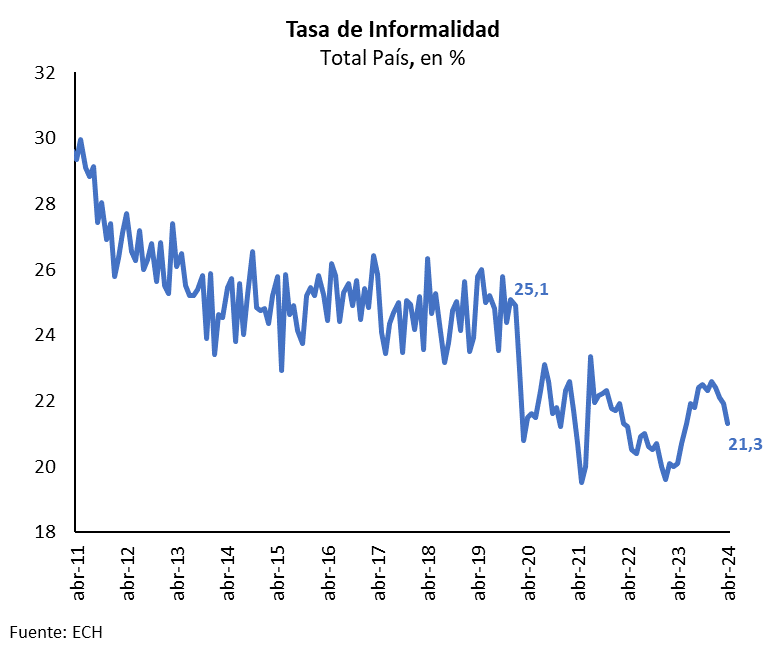

El aumento en el número de ocupados netos se corresponde principalmente a ocupados formales (22.500 en promedio). Los ocupados informales, por su parte, registraron un aumento de 14.500 puestos en promedio en 2023, luego de un año de caída en 2022. La tasa de informalidad registró una leve suba interanual de 0,4 p.p. en 2023 alcanzando 21,3%, aún muy por debajo del promedio de 2019 (24,9%). La informalidad en el mercado laboral se ubicó en 21,3% en abril, manteniéndose por debajo de lo observado en el año 2019 (25,8%).

Por su parte, la tasa de subempleo en el promedio de 2023 se ubicó en 8,8%, 0,9 p.p. menor que la registrada en 2019. El promedio de los primeros cuatro meses de 2024 la tasa se ubicó en 9,5%, 1,8 p.p. mayor al registrado en el mismo período de 2023 (7,7%).

La tasa de actividad (TA) tuvo un comportamiento de marcado dinamismo durante 2023, en particular se registró una tasa 1,4 p.p. mayor a la registrada en el año 2022. La tasa de desempleo (TD) se incrementó frente al desempeño del año anterior en particular a expensas de una mayor tasa de actividad. En promedio la TD aumentó 0,5 p.p., alcanzando una tasa de 8,3% para el año 2023, manteniéndose por segundo año consecutivo por debajo de la tasa promedio registrada en 2019 pre pandemia. La TD en abril de 2024 fue de 9%, 0,2 p.p. mayor a la de abril de 2023 y 1 p.p. mayor a la de abril 2019 marcado por un mayor dinamismo de la TA.

La brecha de TE entre hombres y mujeres se amplió en 1 p.p. respecto a 2022 y 0,6 p.p. respecto a 2019. Durante la recuperación del empleo tras la pandemia la TE se recuperó más rápido en mujeres (1,9 p.p.) que en hombres (1,6 p.p.). Mientras que en 2022 y 2023 se vio mayor dinamismo de crecimiento de la TE en hombres que en mujeres, aumentando 1,5 p.p. y 0,5 p.p. respectivamente la TE en 2023. Aun así, cabe destacar, que la TE de las mujeres es la más alta desde 2015 y que la TE de los hombres es la mayor desde 2017.

La brecha de la TD se redujo en 2023 siendo 2 p.p. mayor para las mujeres (en 2022 se observaron 2,1 p.p. de diferencia) y la brecha de TA aumentó 1,2 p.p. (en 2022 se observaron 15,4 p.p. de diferencia).

La reducción en los beneficiarios del seguro de desempleo reflejó también el mayor dinamismo del mercado laboral, que en 2023 registró un descenso de 3.000 personas en comparación con el promedio de 2022. Cabe destacar, que en el año 2023 se registra por primera vez un promedio de trabajadores en seguro de desempleo menor al de 2019. Durante la crisis sanitaria, el seguro de desempleo y su flexibilización hasta diciembre de 2022, constituyó una herramienta clave para amortiguar el impacto de la pandemia sobre el mercado laboral formal. Alcanzó un récord histórico de beneficiarios en mayo de 2020 de 185.769 personas. En los primeros cuatro meses de este año, el número de trabajadores amparados en promedio totalizó los 44.108 trabajadores un 0,9% menor al mismo período del año anterior.

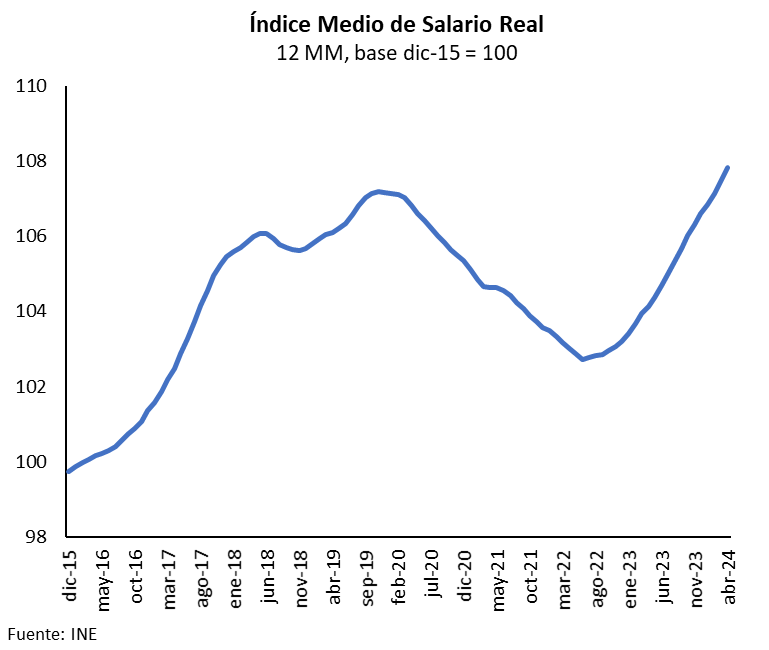

En relación a la evolución del salario real que, como sucedió en todo el mundo, fue fuertemente afectado por la pandemia del COVID-19, la recuperación del salario real al cierre de 2023 superó en 1,9% el nivel de cierre de 2019, siendo la suba de 1,4% real para el salario privado y 2,7% real para el salario público.

En particular, el año 2023 cerró con una recuperación salarial de 4,0% real respecto del año anterior, tras una inflación efectiva menor a la esperada. Hubo un adelanto de recuperación real habiendo previsto la suba en 1,5% real. Al cierre del año, el salario privado, subió 3,9% mientras que el salario público lo hizo en 4,2%.

| Recuadro 3. Política Salarial Durante el año 2020, como consecuencia de la crisis sanitaria provocada por el COVID-19, se promovió un acuerdo tripartito entre el Estado, el sector privado y los trabajadores donde se acordó que el foco debía ser el empleo, fuertemente golpeado por la pandemia. Así pues, en la 8ª Ronda de Negociación Salarial, se llevaron a cabo las negociaciones a través de Grupos Madres por un año de plazo, un período “puente”, donde se estableció un aumento nominal fijo de 3% al 1º de enero de 2021, y para los sectores más afectados se difirió el aumento al 1º de abril de 2021. Se definieron los sectores más afectados como aquellos que, a noviembre de 2020 registraran un número de cotizantes igual o inferior al 90% de los registrados en noviembre de 2019. A su vez se propuso un correctivo nominal equivalente a la inflación del año móvil descontando el aumento salarial otorgado en el período y restando el valor absoluto de la caída del PIB promedio en el año 2020. En el promedio de 2020, los salarios reales presentaron una caída interanual de 1,7%, siendo la reducción del sector privado de 2,3% y del sector público de 0,7%, permitiendo contener la caída del empleo que se redujo 3,7% mientras el PIB en el año 2020 cayó 7,4%. Tras el cese de la emergencia sanitaria decretado por el gobierno el 5 de abril de 2022, se promovió la recuperación gradual del poder adquisitivo de los salarios y jubilaciones, tanto públicos como privados. Dadas las presiones inflacionarias, debido a la invasión de Rusia a Ucrania, el gobierno dispuso adelantos de los aumentos de remuneraciones públicas (2%) y pasividades (3%) sugiriendo al sector privado, sin correctivos por inflación, a tomar medidas similares. A su vez, en junio de 2022, el gobierno alcanzó un acuerdo con el sindicato de la administración pública central hasta el 2025, para la recuperación salarial por encima de lo establecido en el Artículo 4 de la Ley de Presupuesto Nacional, donde se asumió el compromiso de mantener el salario real al culminar el período de Gobierno. Asimismo, se aprobaron recursos presupuestales incrementales para los trabajadores estatales con remuneraciones más sumergidas en el Ministerio del Interior y el Ministerio de Defensa. Por su parte, para los trabajadores comprendidos dentro de la Educación se realizaron ajustes por encima de los aumentos generales por estar desarrollándose el proceso de transformación educativa. Los lineamientos de la 9ª Ronda de Negociación Salarial, dadas las características especiales motivadas por la pandemia, determinaron que las negociaciones se llevaran a cabo exclusivamente por Grupos Madres nuevamente, estableciendo un nuevo período “puente” de un año para los sectores más afectados, con un aumento nominal del 3% en enero de 2022. Para los sectores menos afectados, se estableció un convenio salarial por un plazo de dos años, y una recuperación de 1,6% del salario real al final del periodo, en julio de 2023, para el caso de las pequeñas, medianas y grandes empresas y de 1% en el caso de las microempresas. Al cierre de este informe, la 10ª Ronda de Negociación Salarial está prácticamente acordada, resta por finalizar un 1% del total de Grupos. Se planteó realizar ajustes semestrales por inflación proyectada más componentes de recuperación, en un plazo de dos años desde julio 2023 a junio de 2025, con el objetivo de lograr la recuperación faltante del salario real perdido en pandemia y no recuperado aún en la novena ronda. La cadencia de recuperación se diferenció según la magnitud de la pérdida pendiente. Para aquellas mesas cuya recuperación del salario real pendiente fuese menor al 2%, se propuso que se realice en tres cuotas semestrales iguales y consecutivas comenzando en julio de 2023. Mientras que, para aquellas mesas con recuperación de salario real pendiente mayor o igual al 2%, se propuso que se realice de igual forma, pero comenzando en enero de 2024. |

|

A abril de 2024, el salario real se encuentra 4,2% por encima del dato de abril de 2023, con un incremento de 2,8% en el sector público y de 5,0% en el sector privado.

En el sector privado, a excepción de las actividades más golpeadas por la pandemia, que fueron los hoteles y restaurantes y el comercio, las restantes actividades registran un incremento real respecto de 2019.

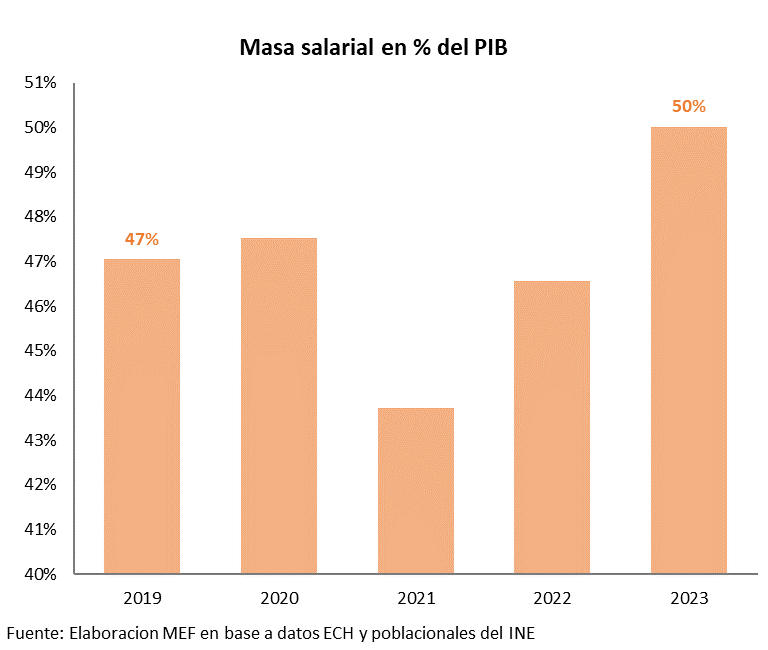

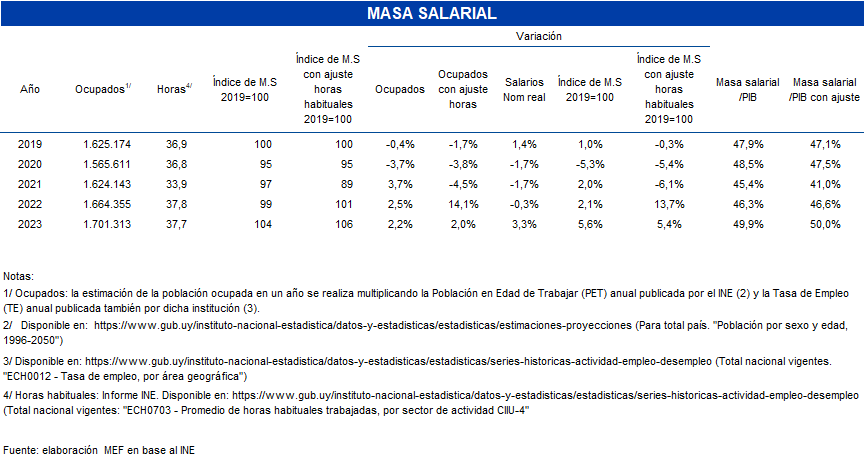

La recuperación de los ocupados y del salario real, considerando el efecto de horas habituales, muestran que el peso de la masa salarial sobre PIB aumentó en 2023 a un 50%, valor superior al registrado en 2019, lo que refleja que la remuneración al trabajo ganó participación en la generación de valor de la economía.

La masa salarial registró en el promedio de 2023 un aumento de 5,4% con ajuste por horas habituales de trabajo en el período (5,6% antes del ajuste) en comparación con el año anterior. Con respecto a 2019, la masa salarial se incrementó un 6,4% (4,1% si no se considera el ajuste por horas habituales).

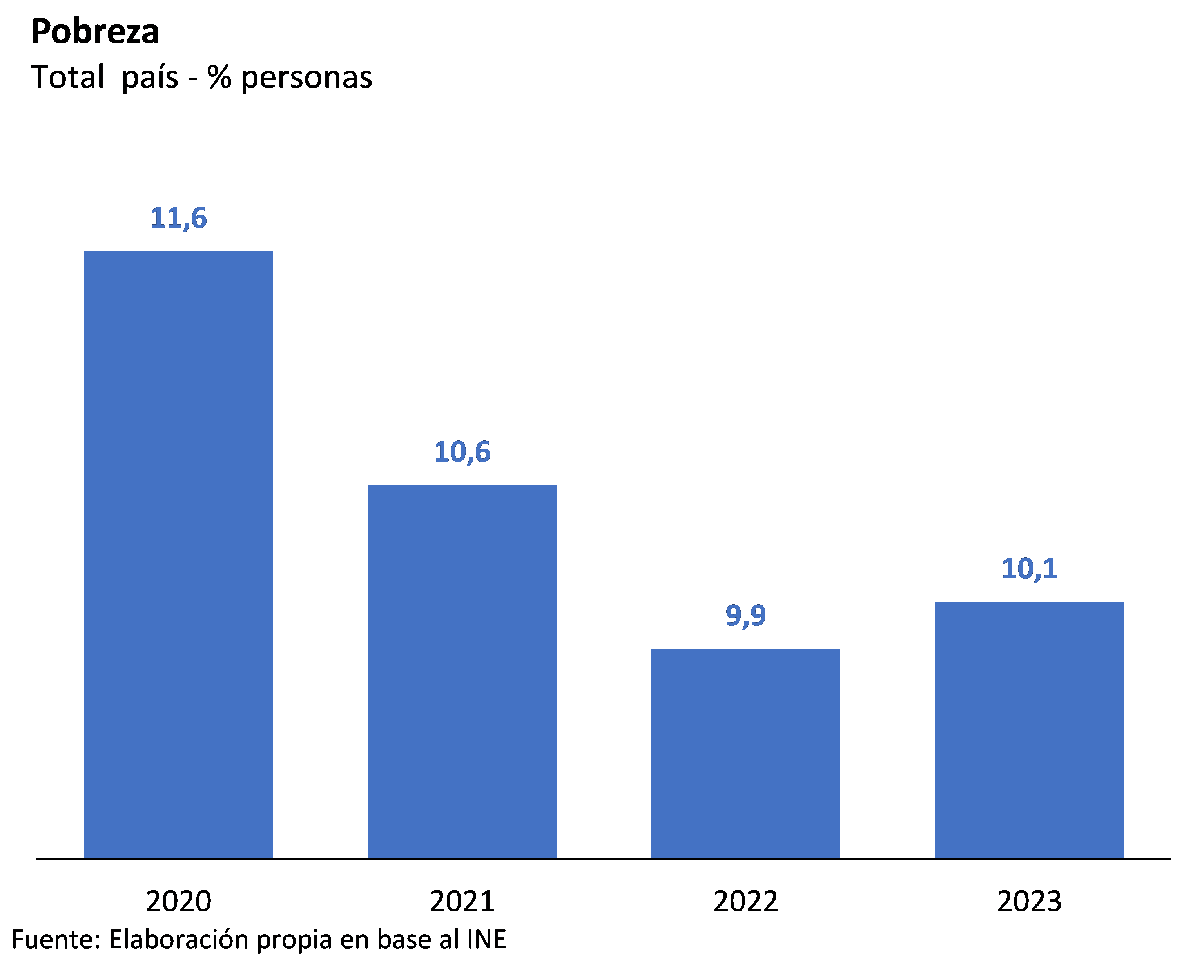

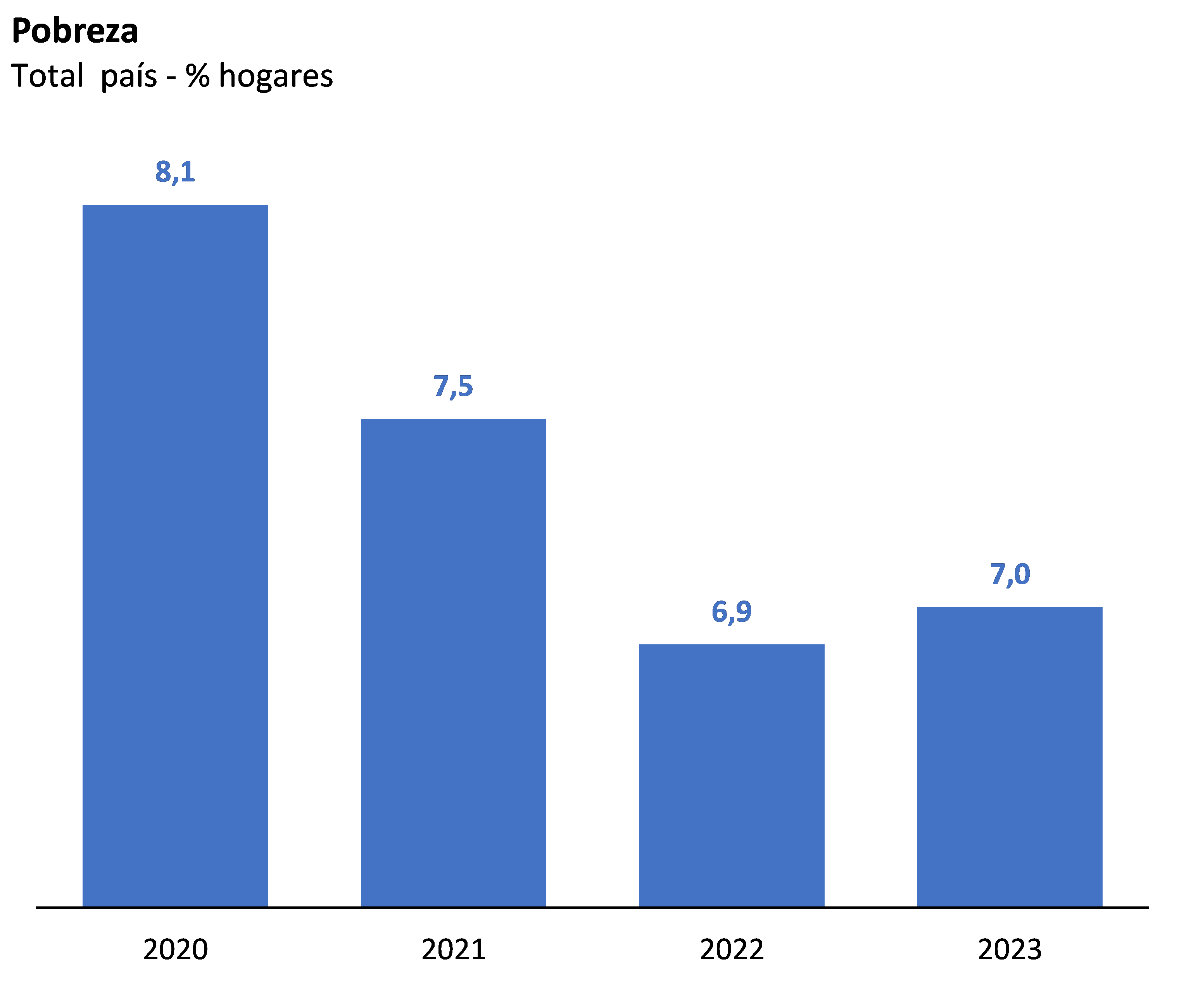

A pesar de la mejora en el empleo y de la recuperación del salario real, los datos publicados por el INE para 2023 no mostraron cambios significativos en la pobreza con respecto a 2022. La pobreza en personas en 2023 se ubicó en 10,1% y alcanzó el 7% de los hogares. En 2022 estas cifras fueron de 9,9% y 6,9%, respectivamente. Dado que estas cifras conllevan un margen de error, y la magnitud de los movimientos en estos resultados se encuentran dentro de dicho margen, no se puede afirmar que hubo movimientos estadísticamente significativos en las estimaciones de pobreza.

El porcentaje de personas indigentes en 2023, es decir, las personas que no lograron cubrir sus necesidades básicas alimentarias, fue de 0,2%, también similar al valor observado en 2022 (0,3%). Por su parte, la indigencia en hogares fue de 0,2% en 2023 al igual que en 2022.

En una perspectiva de más largo plazo, se observa que la pobreza descendió durante 2021 y 2022 después del impacto de la pandemia, y mostró un valor similar en 2023 al año anterior. En relación a la pobreza en hogares, se observa el mismo comportamiento que en relación a las personas (8,1% en 2020, 7,5% en 2021, 6,9% en 2022 y 7% en 2023).

En relación a la pobreza por región del país, en el año 2023, Montevideo registra el valor más alto de pobreza en personas (12,8%), mientras que, en las localidades del interior de más de 5.000 habitantes la pobreza alcanzó el 9,1% en personas y en las localidades pequeñas del interior del país al 8,4% de la población. En relación a 2022, Montevideo permanece prácticamente incambiada, destacándose un leve aumento de la pobreza en las localidades grandes del interior del país y una leve disminución en las localidades pequeñas del interior.

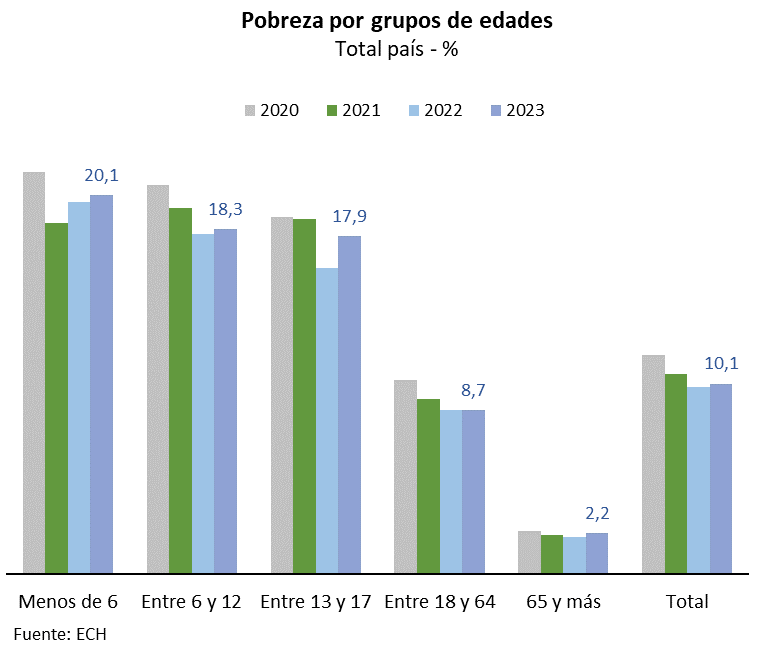

La pobreza en 2023 tampoco registró cambios significativos por tramos etarios ni por género, donde prevalece el problema en la primera infancia y en los hogares con jefatura femenina. La mayor variación anual registrada se dio entre personas de 13 a 17 años donde la incidencia de la pobreza aumentó 1,7 p.p. pero donde el margen de error estadístico es de 1,8 p.p. En los hogares con jefatura femenina, la pobreza alcanzó al 8,8%, mientras que en los hogares con jefatura masculina fue de 4,8%. Estos son los mismos valores que se registraron en el año 2022.

| Recuadro 4. La medición de la pobreza monetaria de los hogares La medición de la pobreza monetaria en los hogares se realiza a partir de la Encuesta Continua de Hogares (ECH) que desarrolla el INE, por lo tanto, los resultados se desprenden de la respuesta de los hogares a las preguntas de la encuesta y al procesamiento de dicha información mediante procesos de crítica y expansión de dichas respuestas para representar a toda la población. Luego de la pandemia de COVID-19 se dio un proceso de recuperación del empleo, especialmente del empleo formal, que a pesar de ser un proceso que continuó en 2023 no ha contribuido a continuar disminuyendo la pobreza. Los hogares pobres continúan mostrando un mayor peso de personas con empleos informales y de cuentapropistas de bajo ingreso. Asimismo, durante la pandemia de COVID-19 y el proceso posterior de salida de ésta, se dispusieron nuevas medidas de transferencias sociales (como el Bono Crianza, TUS, duplicación de AFAM-PE) de forma escalonada y progresiva y los hogares tuvieron un proceso de aprendizaje para responder correctamente el monto de las prestaciones recibidas, lo que una vez identificado fue apoyado desde la identificación de tales partidas en los cuestionarios de la ECH. En este periodo, se observó un incremento en la brecha de cobertura de las transferencias sociales en la encuesta respecto del registro administrativo de las prestaciones pagadas. Por otro lado, tampoco se ha podido registrar el impacto de otras medidas de apoyo a los hogares más vulnerables de amplia cobertura, como el Bono Social que focaliza y bonifica la energía eléctrica o el significativo incremento en el descuento en el precio de la garrafa de supergás (ver detalle en el Capítulo 5 – Políticas Sociales). Para poder captar estas medidas adecuadamente se incorporaron preguntas específicas a la ECH a partir de 2024. En síntesis, más allá de los desafíos que aún restan para lograr la disminución de la pobreza, especialmente de la pobreza infantil, el indicador de pobreza monetaria elaborado no ha permitido monitorear los impactos de políticas sociales focalizadas, a las que se dedicaron importantes recursos adicionales durante la presente administración. |

|

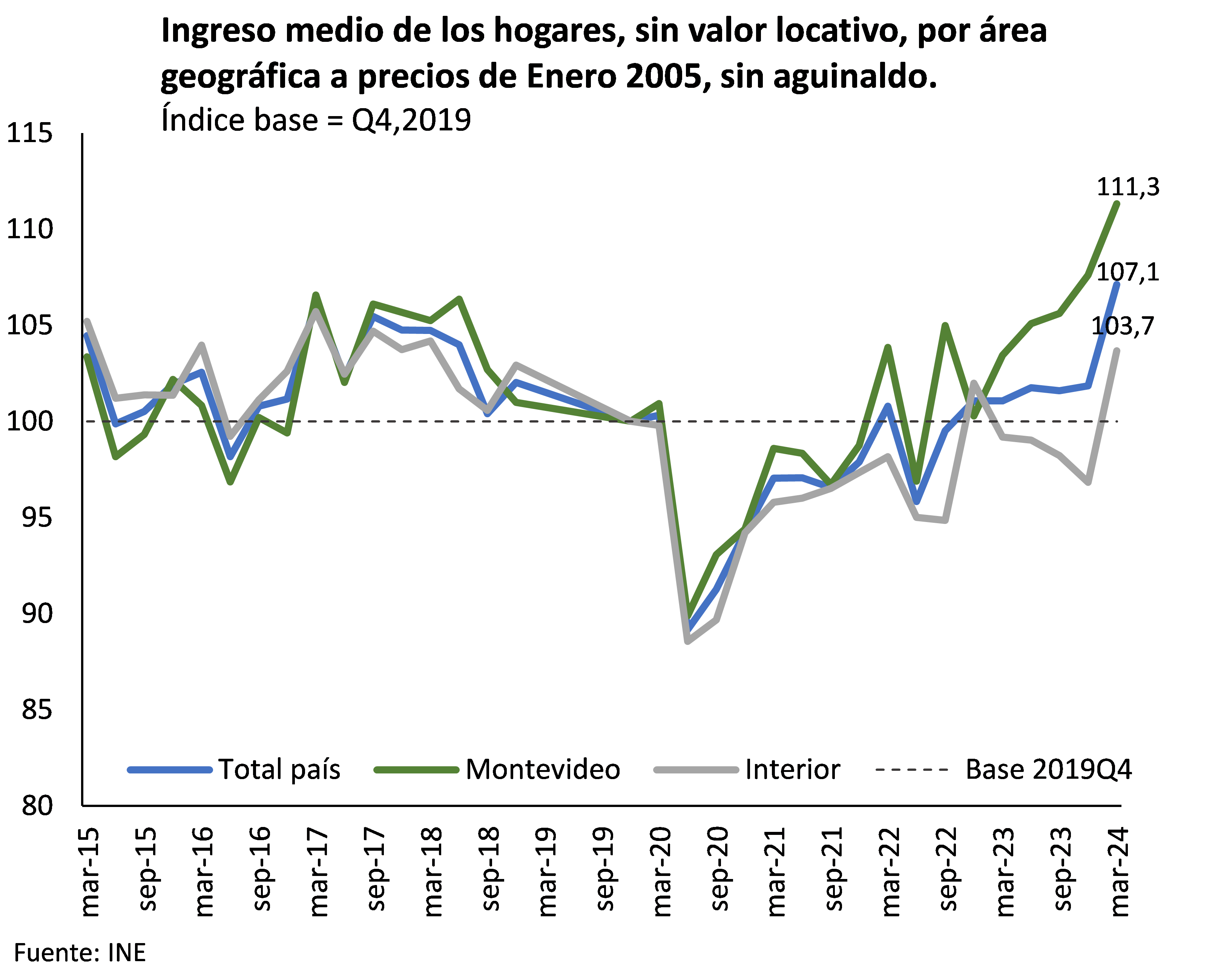

Finalmente, en relación con la evolución del Ingreso Medio Real de los hogares (sin valor locativo, sin aguinaldo, a precios de enero de 2005), en el primer trimestre de 2024 se registró un aumento 6% respecto al mismo trimestre de 2023, lo que significa un 4,7% por encima de igual trimestre de 2019 (pre-pandemia). En este trimestre se registró un crecimiento mayor en Montevideo (7,6%), y un menor aumento en el Interior (4,5%). Cabe destacar que el nuevo dato constituyó un nuevo máximo histórico para las series en valores reales para Montevideo y a nivel nacional. Se espera que esta evolución continúe en lo que resta del 2024, de la mano del proceso de recuperación del salario real en el año y del crecimiento del empleo.