3.5 Precios y tipo de cambio nominal y real

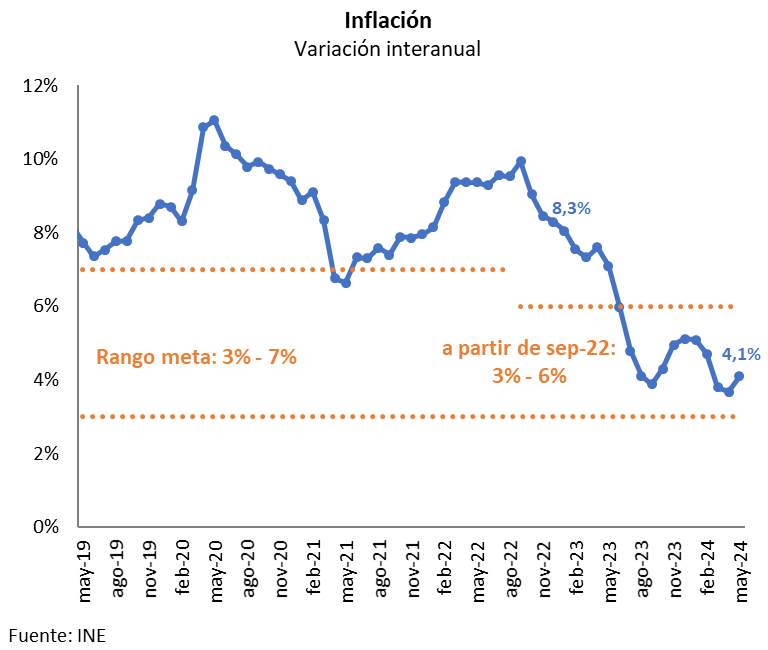

Por primera vez, desde que en nuestro país se han definido objetivos de inflación, se han completado doce meses de inflación dentro del rango meta con significativa reducción en las expectativas de inflación. La inflación de los últimos doce meses cerrados en mayo de 2024 se encuentra en 4,1%, luego de comenzar un marcado descenso en el año 2023 que cerró con una tasa de inflación anual de 5,1%. En un entorno de reversión del shock al alza en los precios de los commodities del año 2022 y de apreciación del peso, los mecanismos de transmisión de la política monetaria fueron más creíbles en su fase contractiva.

La desaceleración de la inflación durante 2023, fue explicada en parte por el descenso verificado en el componente transable de la canasta del IPC a instancias de la evolución de los precios globales de materias primas. Así, la inflación transable se redujo 2,4 p.p. entre 2023 y 2022, cerrando el año en 2%. Por otro lado, los precios de los bienes y servicios no transables también se desaceleraron en 2023 y acumularon un alza de 7% anual (cuando se ubicó en 9,4% al cierre de 2022). En este contexto, la inflación subyacente que, tras descender 2,3 p.p. respecto al valor de diciembre 2022, se ubicó en 4,3 al cierre de 2023.

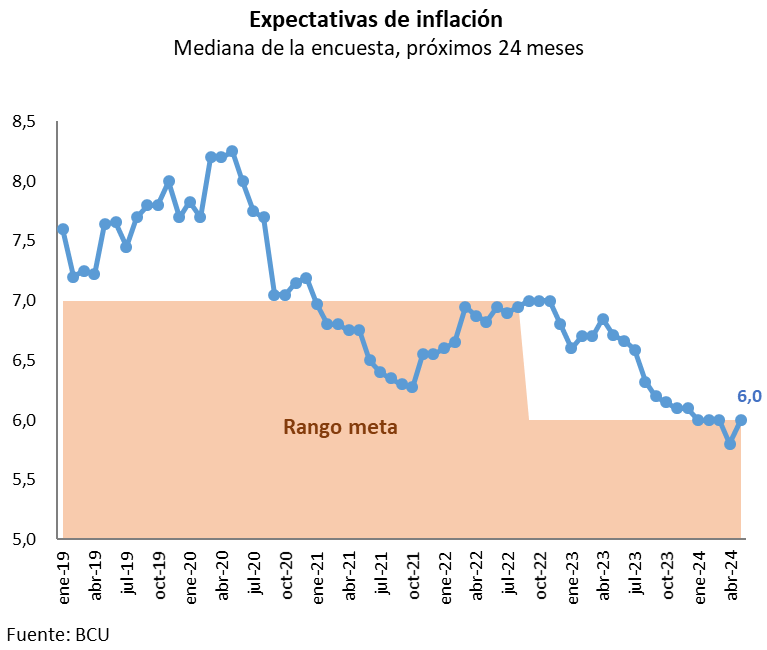

En lo que respecta a la política monetaria, el Banco Central del Uruguay (BCU) comenzó en 2023 un proceso de reducción de la TPM, fijando la misma en 8,5% el pasado 10 de abril, un valor que se entiende cercano a una fase neutral de la política monetaria. Dicha decisión se basó en el desempeño de la inflación dentro del rango meta, en la desaceleración de la inflación núcleo y en la reducción de las expectativas de inflación que monitorea el BCU (Analistas, Empresarios y Operadores Primarios) a mínimos históricos acercándose al techo del rango meta en el Horizonte de Política Monetaria (a 24 meses).

La desaceleración en los precios a mayo de 2024 respecto al cierre de 2023, se asocia en parte a la moderación de los precios de las frutas y verduras, así como la salida de la medición anual del fuerte aumento en los precios de las frutas y verduras observado el año pasado que, acumuló una suba de 30,5% en términos anuales, recogiendo el impacto de la sequía y sus consecuencias sobre la reducción de la oferta de frutas y verduras. Así, en mayo el precio de las frutas y verduras marcaron una suba promedio de 7,4% términos anuales.

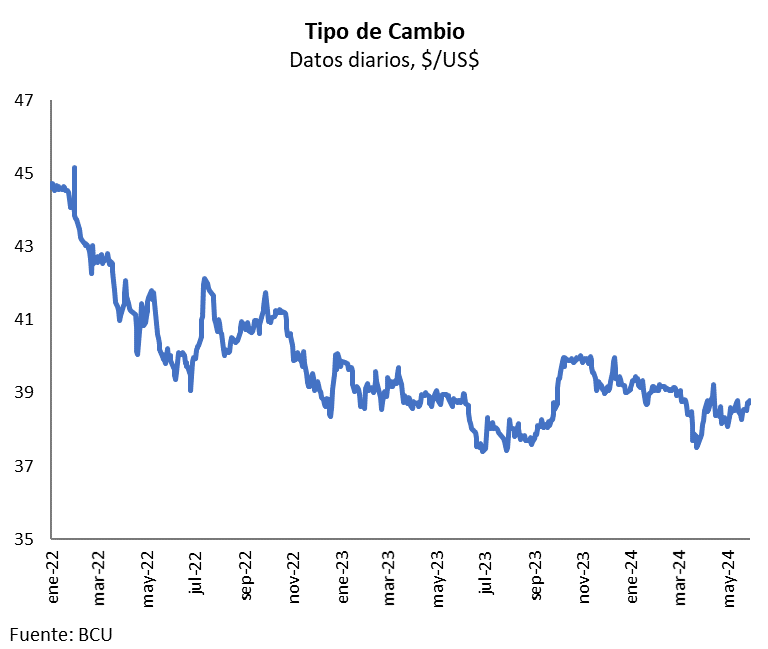

El peso siguió apreciándose sobre el dólar respecto del cierre de 2023 por lo que el tipo de cambio no habría generado presiones sobre la inflación. En efecto, el componente de los bienes transables de la canasta del IPC marcó un ritmo de crecimiento menor, ubicándose en torno a 1% (frente al 2% de cierre de 2023).

Por otra parte, los bienes no transables de la canasta del IPC siguieron desacelerando su ritmo de crecimiento, ubicándose en guarismos de 6,7% (frente al registro de 7% de diciembre). Cabe destacar que estos guarismos de inflación no transables se ubican en niveles relativamente bajos si se los compara con los niveles observados en 2019, cuando alcanzaron 8,4%. Mas allá del impacto indirecto que tiene la caída del tipo de cambio en los precios del componente no transable, es posible que parte de esta moderación reciente esté incorporando una corrección a la baja de las expectativas de inflación. Por último, los precios de las tarifas y administrados mostraron un incremento de 4,97% en términos interanuales, explicando un punto de la inflación anual a mayo.

En 2023, el dólar a nivel local acompañó la tendencia mundial de debilitamiento que mostró en algunos países emergentes. Como resultado, el tipo de cambio al cierre del año 2023 se ubicó en $39,3 por dólar, registrando un aumento de 0,5% en la medición punta a punta y una caída de 5,7% en el promedio del año.

En lo que va de este año, el tipo de cambio continúa mostrando una tendencia de debilitamiento, acumulando un descenso de casi 2% en los primeros cinco meses del año.

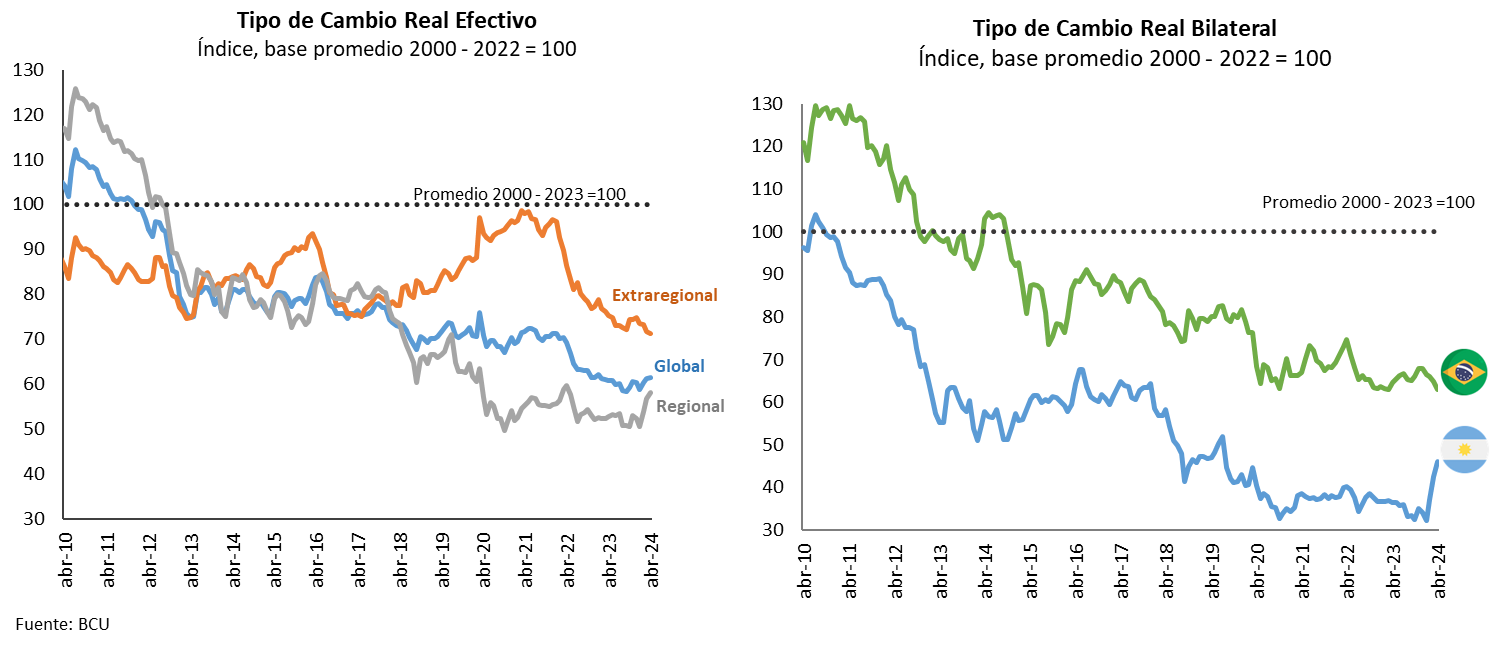

El tipo de cambio real efectivo global, por su parte, mostró una apreciación de 8,3% en 2023 respecto del promedio de 2022, explicado tanto por la caída con los socios extra regionales (-10,7%) como con los socios de la región (-5,3%), fundamentalmente con Argentina (-6,8%).

En el acumulado del año a abril, el tipo de cambio real efectivo global se redujo 1,3% explicado por el deterioro de 5,7% observado con los países de la extra región que no pudo ser contrarrestado por la mejora de 4,5% observada con los socios de la región. Esta suba se debió a una depreciación tanto con Brasil (2,2%) como con Argentina (7,8%).

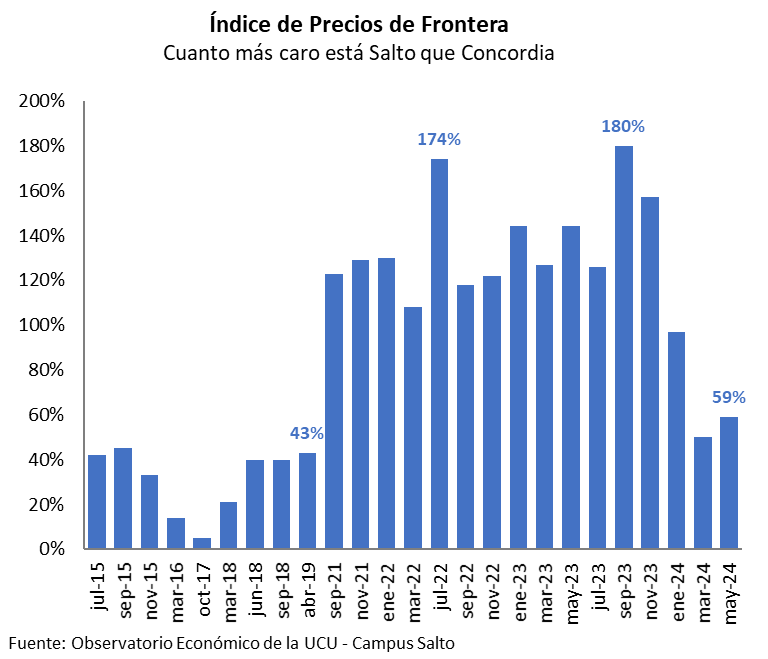

En particular, la importante corrección de precios relativos con Argentina también se observa en indicadores que capturan precios de frontera como es el Indicador de Precios Fronterizos (IPF) que elabora el Observatorio Económico de la Universidad Católica- Campus Salto registró una caída en la brecha de precios de bienes entre las ciudades de Salto y Concordia, pasando de 180% más cara en Salto en setiembre de 2023 a 59% en mayo de 2024.

| Recuadro 5. Medidas adoptadas para mitigar las diferencias cambiarias en las zonas fronterizas El Gobierno adoptó un paquete de medidas focalizadas para las localidades fronterizas afectadas por las diferencias cambiarias en las zonas fronterizas con Argentina y Brasil. Ellas fueron:

Mediante la Ley Nº20.104, de 22 de diciembre de 2022, se amplió el alcance subjetivo de la Ley Nº19.993, extendiendo los beneficios anteriormente señalados a todas las empresas cuyo domicilio fiscal del local principal se encuentre en un departamento fronterizo con paso de frontera terrestre, y dentro de un radio máximo de 60 kilómetros del paso de frontera, cuya actividad principal sea el comercio al por menor (con excepción del comercio del vehículos automotores y motocicletas), y cuyos ingresos brutos en el último ejercicio previo a la entrada en vigencia de la Ley Nº19.993 no superaran los UI 10:000.000[1]. Esta ampliación se prorrogó hasta el 31 de octubre de 2023 (Decreto Nº139/023).

En cuanto a los controles aduaneros pertinentes, en especial en los pasos fronterizos con Argentina, se adoptaron las siguientes medidas:

El subsidio fue del 60% del salario cuando se contrata a un hombre y del 80% cuando se contrata a una mujer, con un límite de $33.782 mensuales. El beneficio fue otorgado por un año a partir del momento de la incorporación del trabajador a la plantilla de la empresa. El monto a subsidiar será menor en caso de que el trabajador no sea contratado a jornada completa. El programa fomenta el ingreso al mercado laboral de personas trans, afrodescendientes, migrantes, trabajadores sexuales, clasificadoras y mujeres víctimas de violencia basada en género. Quienes viven en Soriano, Río Negro, Paysandú, Salto y Artigas serán incorporados al programa “Colectivos en Situación de Vulnerabilidad Social”, con el objetivo de atender la situación económica del litoral del país.

|

|

[1]Ley N°19.993, de 15 de octubre de 2021, Ley N°20.104, de 22 de diciembre de 2022, y Decreto N°139/023, de 11 de mayo de 2023.

[2] Decreto N°116/022 y Resolución de DGI N°5332/022 reducción al 30% desde el 1º de mayo de 2022 hasta el 31/05/2023. El Decreto N°138/023 y Resolución de DGI N°876/023 aumento a 40% la reducción desde el 01/06/2023.