3.3.1 Medidas de promoción de inversiones

La inversión cumple un rol fundamental como motor de crecimiento económico y en la generación de empleo, por eso desde esta administración se potenciaron diversas medidas de los regímenes de promoción de inversiones que no estaban funcionando dinámicamente, para contribuir a la reactivación económica post COVID-19 con el foco en la generación de puestos de trabajo en todo el país.

Cambios regulatorios en el marco de la Ley de Inversiones (N°16.906)

En primer lugar, en el marco de medidas de respuesta a la pandemia, a través del Decreto Nº 151/020 de mayo 2020, en el marco del régimen de promoción de inversiones aplicables para proyectos presentados al amparo de los Decretos Nº 455/007, Nº 2/012 y Nº 143/018 se establecieron incrementos transitorios en los beneficios tributarios. En particular:

- Para proyectos presentados entre el 1/4/2020 hasta el 31/03/2021, se aprobó un incremento en un 20% del porcentaje de exoneración de IRAE, determinada por la aplicación de la matriz de indicadores, sobre las inversiones ejecutadas hasta el 31/12/2021, siempre que las mismas representasen al menos el 75% de la inversión total comprometida del proyecto.

- Cómputo por el 150% del monto invertido sobre las inversiones ejecutadas entre el 01/04/2020 y el 31/03/2021, a los efectos de determinar el monto exonerado del IRAE.

- Ambos beneficios podían acumularse en el período comprendido entre el 01/04/2020 y el 31/03/2021.

- Asimismo, se establecieron nuevos beneficios transitorios que consistían en el cómputo por el 130% del monto invertido sobre las inversiones ejecutadas entre el 01/04/2021 y el 30/09/2021, a los efectos de determinar el monto exonerado del IRAE.

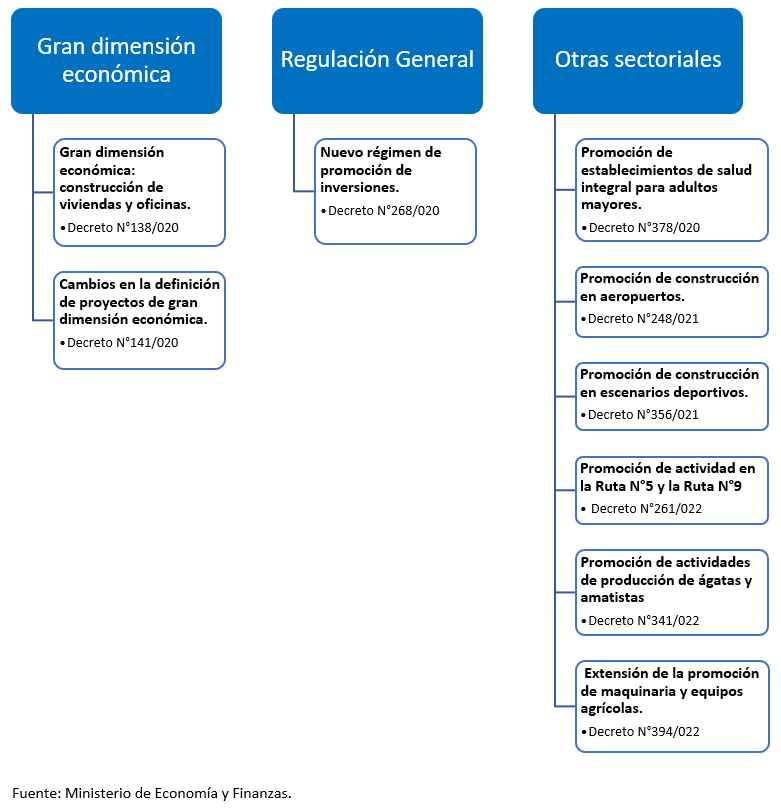

Adicionalmente, se introduce un cambio en la reglamentación general del régimen de promoción, mediante el Decreto N°268/020, promulgado el 30 de setiembre de 2020, reglamentario de la Ley N°16.906 de enero de 1998, Ley de inversiones y promoción industrial, cuya aplicación recae en la Comisión de Aplicación (COMAP).

La matriz general que aplica en este marco está compuesta por indicadores de empleo; aumento de exportaciones; descentralización; inversión en tecnologías limpias; inversión, desarrollo e innovación y de indicadores sectoriales.

En este sentido, se realizaron cambios en materia de puntuación por localización geográfica de las inversiones promovidas, tolerancia ante desvíos en el cumplimiento de las metas comprometidas de hasta un 20%, posibilidad de postergar el cumplimiento de metas dado el escenario adverso y un fuerte compromiso con la creación de empleo a través de la creación de una matriz simplificada que priorizaba la promoción de inversiones con la posibilidad de únicamente postular a compromisos destinados a la creación de empleo.

Principales cambios en el marco de la Ley de inversiones 2020-2024[1]

El régimen abarca tanto a cooperativas como a empresas que tributan Impuesto a la Renta de las Actividades Económicas (IRAE), permitiendo la exoneración de este último por un monto que depende del tamaño de la inversión y de un puntaje obtenido por el compromiso con los indicadores objetivos que integran las matrices de indicadores. Las empresas también podrán aplicar para exonerar, además de IRAE, Impuesto al patrimonio, tasas, tributos e IVA a las importaciones y a la exoneración de IVA a la obra civil, incluyendo materiales y servicios adquiridos en plaza y a los bienes muebles incluidos en el proyecto.

Adicionalmente, se generaron nuevos incentivos para la inversión de empresas usuarias de parques industriales y parques científicos-tecnológicos, otorgándoles un 15% de exoneración extra de IRAE y de plazo de exoneración a los usuarios de los referidos parques, por sobre el puntaje que obtuvieron en la aplicación de la matriz de indicadores de COMAP, siempre y cuando desarrollen actividades industriales o presten determinados servicios vinculados al mantenimiento industrial del parque. Para las empresas de otros servicios, la exoneración extra es de 5% sobre IRAE y plazo.

Al amparo del Decreto 268/020 se establecieron los siguientes beneficios:

- Incentivos diferenciales para fomentar la inversión de micro y pequeñas empresas, para los proyectos presentados en el ejercicio fiscal 2020, siempre que el total de la inversión acumulada no supere las UI 3,5 millones. El beneficio consistió en adicionar un 10% al beneficio del IRAE resultante de la aplicación del régimen general, estableciendo como tope que la exoneración de IRAE nunca podría superar el 100% de la inversión elegible.

- Beneficio temporario establecido por el artículo 23, donde se habilitaba a incluir, computando para el indicador de tecnologías limpias, las inversiones en vehículos eléctricos destinados directamente a las actividades de la empresa y los vehículos de pasajeros y utilitarios adquiridos para arrendamiento, siempre que se mantengan por 4 años en el activo fijo de la firma desde su incorporación. Este beneficio tenía como fecha límite el 31 de agosto de 2023. La fecha límite fue extendida por el Decreto N°268/023, extendiéndose hasta el 31 de agosto de 2025. El valor máximo CIF del o los vehículos a computar ha ido variando durante toda la vigencia del nuevo régimen de promoción de inversiones, estableciéndose en US$ 30.000 desde la vigencia de una nueva versión anual de los criterios básicos generales de funcionamiento, de febrero de 2024.

Promoción de Proyectos de Gran Dimensión Económica

Complementario al cambio del régimen general, que es abierto a todas las empresas sin importar su tamaño, se produjeron innovaciones normativas orientadas a impulsar la construcción en grandes proyectos de viviendas, oficinas y urbanizaciones de iniciativa privada, tanto para la venta como para arrendamiento, como forma de incentivar niveles altos de actividad en el rubro de la construcción, el cual genera un alto derrame de externalidades positivas en la sociedad.

Con este fin fue promulgado el Decreto N°138/020, el 29 de abril de 2020, que declara promovida la actividad de Gran Dimensión Económica al amparo de la Ley de inversiones y promoción industrial. Dicho decreto fue modificado en sucesivos Decretos posteriores, como el Decreto N°316/020, que modificó entre otros el tope de ingreso al régimen y la exoneración de IRAE. El Decreto N°225/021 extendió el plazo de presentación a diciembre de 2022. Por su parte, por medio del Decreto N°155/022 se extendió el plazo para presentación hasta el 31 de diciembre 2023 y el plazo para ejecución de inversiones hasta el 30 de setiembre de 2026.

Posteriormente, el Decreto N°248/023, modificó el tope de ingreso y extendió nuevamente los plazos de presentación a diciembre de 2024 y ejecución de inversiones hasta setiembre de 2027. Finalmente, el Decreto N°23/024, modificó el plazo para computar inversiones para proyectos del literal b) del art. 2 del Decreto N°138/020.

Mediante el Decreto N°141/020 (modificativo del Decreto N°329/016) se realizaron cambios en la definición de lo que es un proyecto de gran dimensión económica, prorrogando el plazo para la ejecución de las inversiones y habilitando a inversores que cumplieran con las nuevas definiciones, el ampararse en las ventajas otorgadas por el Decreto N°138/020.

Finalmente, mediante el decreto N°316/020 se redujo del importe mínimo de inversión requerido en este régimen, ajuste en las exigencias de los porcentajes de áreas de uso común para los nuevos valores de inversión y modificación en el marco temporal de inversiones comprendidas para proyectos del literal b) del artículo 2º del Decreto Nº 138/020.

Otras promociones de proyectos en actividades específicas

Otras reglamentaciones en el período han atendido a la promoción de actividades específicas. Por ejemplo, mediante el Decreto N°248/021 de julio 2021, relativo a las actividades referentes al rubro construcción en el marco de aeropuertos limitada a empresas titulares de concesiones públicas, y el Decreto N°356/021 de octubre 2021, en el contexto de escenarios deportivos con habilitación para recibir eventos deportivos internacionales, estacionamientos (Decreto N°104/021, modificativo del Decreto N°110/016), residenciales de adultos mayores. (Decreto N°378/020) tanto hogares transitorios, diurnos o nocturnos, como establecimientos de alojamiento a tiempo completo, y la actividad de fabricación de maquinarias y equipos agrícolas (Decreto N°394/022), con el fin de continuar fomentando el desarrollo de la actividad.

Cambios en el régimen de promoción de Viviendas de Interés Social (VIS) (Ley N.º 18.795)

En abril de 2020 se modificó la reglamentación establecida en la Ley N.º 18.795 referente a la promoción de la construcción de Viviendas de Interés Social (VIS). Se modificaron algunos artículos a fin de mejorar las condiciones de acceso a la vivienda y de establecer beneficios tributarios a los proyectos que se declaren promovidos bajo esta Ley y así estimular la construcción de viviendas. A continuación, se detallan los cambios más importantes efectuados en la reglamentación:

- Características de las viviendas: se autoriza a que se declaren promovidos los proyectos con unidades de un ambiente (monoambientes), que deberán tener como mínimo 25 metros cuadrados y como máximo 40 metros cuadrados.

- Características de la inversión: se habilita la posibilidad de declarar promovidos proyectos de construcción, reciclaje refacción o ampliación de más de 100 viviendas en un mismo padrón.

- Finalización de obras: para los proyectos promovidos con diferentes etapas o sectores, se autoriza que se concedan finalizaciones parciales de obra.

- Beneficios tributarios a la construcción, reciclaje, refacción o ampliación:

- Se exonera de Impuesto al Patrimonio (IP) a las viviendas terminadas, no solo por el ejercicio de finalización de las obras (como establecía la redacción anterior), sino que también por los tres ejercicios siguientes.

- Respecto a la devolución del Impuesto al Valor Agregado (IVA) incluido en las adquisiciones en plaza de bienes y servicios destinados a integrar el costo directo de las mismas, se admiten facturas de aquellos bienes y servicios incorporados a la obra civil hasta dos años luego de cerrada la obra (la redacción anterior solo admitía hasta la finalización de la misma).

- Para las viviendas destinadas al arrendamiento, se modificó la exoneración del Impuesto a la Renta de Actividades Económicas (IRAE) sobre los alquileres de ciertas viviendas, de 40% a 60%. Las viviendas que cumplen determinadas características para estar exoneradas del 100% del IRAE sobre alquileres continúan en la misma situación; agregándose en este último caso algunos requisitos respecto a las garantías de alquiler.

- Beneficios tributarios a la adquisición para arrendamientos:

- Se exonera de IRAE, IRPF e IRNR al 100% de las rentas generadas por arrendamiento para determinadas viviendas (en ciertas zonas o con ciertas garantías de alquiler, al igual que en la redacción anterior) pero se quita el tope de precio del alquiler.

- Para el resto de los casos, la exoneración pasa de 40% a 60% y se elimina el tope de precio de alquiler.

[1] A su vez, se aprobaron los Decretos 378/020, 75/022, 261/022, 341/022, 154/023.