3.1 Actividad económica

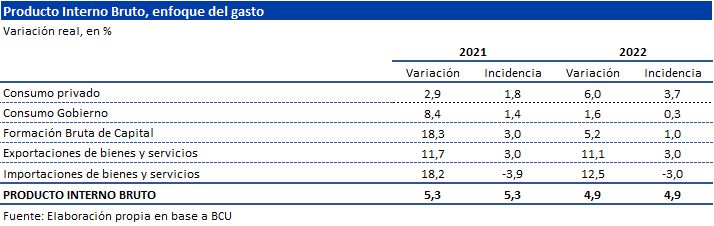

Aún con la revisión al alza de las cifras anuales de 2021 realizadas por el Banco Central del Uruguay (BCU), el Producto Interno Bruto (PIB) creció 4,9% en términos reales en 2022[1].

Desde el enfoque de la producción, se destacan los desempeños positivos de los sectores Salud, Educación, Actividades inmobiliarias y otros servicios; Comercio, Alojamiento y Suministros de comidas y bebidas y Transporte y almacenamiento, información y comunicaciones. El desempeño positivo de estos sectores, se asocia a las menores restricciones a la movilidad asociadas al COVID-19 que permitieron el retorno a la presencialidad plena en la actividad educativa y a la reapertura de fronteras para la temporada turística. Además, la incidencia positiva del sector Comercio estuvo asociada a la mayor actividad comercial derivada de la comercialización de la zafra de soja 2021/2022.

Desde la perspectiva del gasto, la recuperación se vinculó al mayor dinamismo tanto de la demanda interna como externa. Respecto a la demanda interna, crecieron tanto la Formación bruta de capital fijo como el Gasto de consumo final de los hogares y del Gobierno. Por su parte, la demanda externa presentó un crecimiento en el volumen físico de las Exportaciones de 11,1%, mientras que las Importaciones crecieron a una tasa interanual de 12,5%.

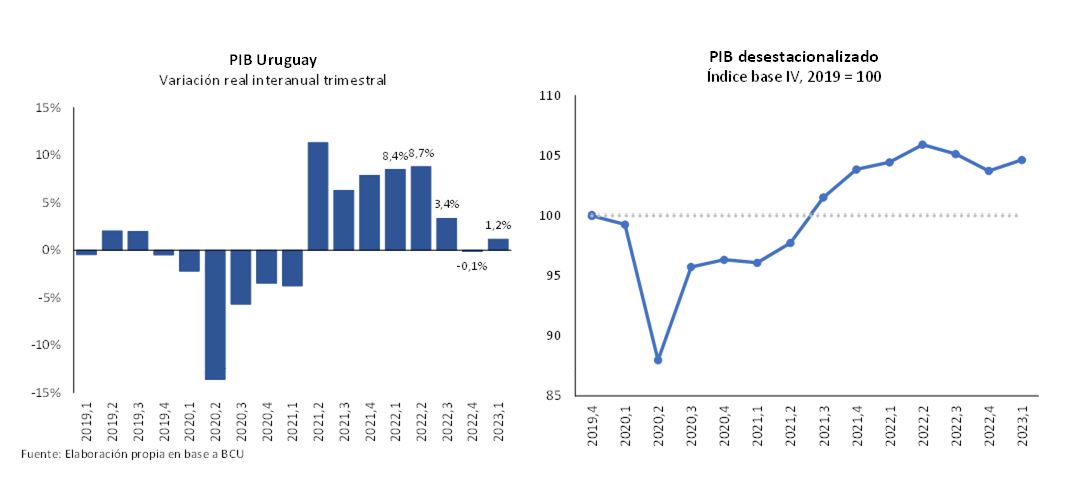

En el primer trimestre de 2023, la economía uruguaya registró una expansión interanual de 1,2% real. El crecimiento del PIB observado en el primer trimestre del año ratifica el proceso de recuperación de la actividad económica, superando en 4,6% a los niveles pre pandemia (con respecto al último trimestre de 2019 en términos desestacionalizados). Respecto al trimestre inmediato anterior, la economía registró un crecimiento de 0,9% en términos desestacionalizados.

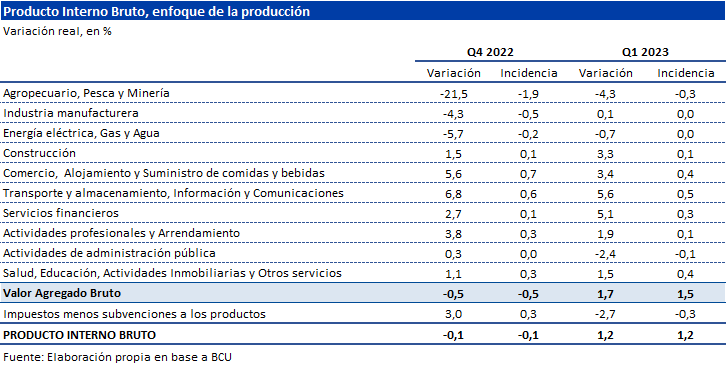

Desde el enfoque de la producción, la expansión del primer trimestre se explica, principalmente, por los sectores Transporte y almacenamiento, Información y Comunicaciones; Comercio, Alojamiento y Suministro de comidas y bebidas y Salud, Educación, Actividades Inmobiliarias y Otros servicios. En contraposición, los sectores Agropecuario, Pesca y Minería y Actividades de administración pública se contrajeron en términos interanuales.

En particular, el valor agregado del sector Agropecuario, Pesca y Minería presentó en el primer trimestre del año una caída interanual de 4,3% donde se destacan menores rendimientos esperados de los cultivos de verano de la zafra 2022/2023 a causa de la sequía, menor remisión de leche a plantas y menor extracción de ganado para faena y exportación. La silvicultura, por su parte, registró un desempeño positivo vinculado a la mayor demanda para la producción de celulosa, la cual fue parcialmente compensada por una caída en la retracción de la demanda de los aserraderos y de la exportación de rolos.

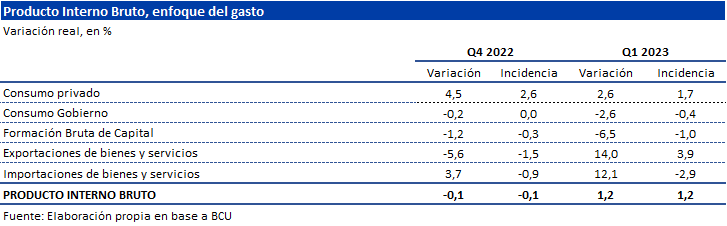

Desde la perspectiva del gasto, los componentes con mayor incidencia positiva fueron las Exportaciones de bienes y servicios y el Consumo privado, ambos impulsados por el mayor dinamismo tanto de la demanda interna como de la demanda externa. Cabe destacar que en el primer trimestre el consumo de los hogares superó los niveles pre pandemia en un 3,4%.[2] El crecimiento del volumen físico de las Exportaciones superó el de las Importaciones, resultando en un mayor Saldo de la Balanza Comercial en términos de volumen físico. Por su parte, el Gasto de consumo final de gobierno y el de Instituciones Sin Fines de Lucro al Servicio de los Hogares (ISFLSH) cayó por un menor consumo de servicios de salud. La Formación bruta de capital fijo creció gracias al impulso de las inversiones, destacándose entre las principales las obras asociadas a edificios y las líneas de energía y comunicación.

Los indicadores adelantados denotan efectos dispares en el segundo trimestre de 2023, en particular debido a los efectos directos de la sequía. En efecto, en el bimestre abril-mayo las exportaciones de bienes (incluyendo Zonas Francas) en dólares cayeron 28% interanual, según datos divulgados por Uruguay XXI. Dicha reducción se explica fundamentalmente por la disminución en valor de las exportaciones de soja y carne bovina que verificaron descensos de 38% y 66% respectivamente, que no pudo ser compensando con las subas registradas en las ventas de celulosa, productos lácteos y arroz.

El Índice de Volumen Físico (IVF) de la industria manufacturera registró una caída interanual de 3,0% en abril. La división que más incidió en esta caída fue Fabricación de Vehículos Automotores.

El sector agropecuario también muestra señales de un bajo rendimiento. En el acumulado abril-mayo la faena bovina cayó interanualmente 22,1%, explicado principalmente por una menor demanda china. En las cosechas de 2022-2023 se alcanzaron rendimientos similares de arroz a los de 2022 pero rendimientos muy por debajo de los registrados a la cosecha pasada en soja y trigo acompañados de una caída de precios de los commodities.

La recaudación bruta total de la DGI registró una suba de 1% en términos reales en el período abril-mayo, explicado por una suba de la recaudación en la mayoría de los principales impuestos[3]. En contraposición, una vez descontada la devolución de impuestos, la recaudación neta total mostró en el bimestre una caída real de 2,1% en términos interanuales.

La inversión, por su parte, muestra señales de mejora al amparo del avance de la construcción edificios, las líneas de energía y comunicación y de los proyectos presentados ante la Comisión de Aplicación de la Ley de Inversiones (COMAP) y la Agencia Nacional de Vivienda (ANV), siendo de esperar que dicha tendencia continúe en el resto del año.

[1] El BCU realizó una revisión de las estimaciones del PIB para el año 2021, desde el enfoque de la producción y del gasto. Los cambios realizados se explican principalmente por la incorporación de las series anuales para los años 2018 y 2019 así como la inclusión de nuevas estadísticas básicas en las estimaciones trimestrales de 2020 y 2021. Así, en 2021, la tasa de variación real del PIB se revisó al alza en un punto porcentual, pasando de 4,4% a 5,3%.

[2] Según elaboración propia del índice desestacionalizado de consumo privado, comparando el primer trimestre de 2023 contra el último trimestre sin afectación de la pandemia (último trimestre de 2019).

[3] En dicho bimestre, la recaudación de IMESI aumentó 7,2%, el IRAE creció 1,5% y el IRPF 3,1% en términos reales en comparación con igual período de 2022, mientras que la recaudación del IVA mostró una caída interanual 1,5% en términos reales como consecuencia del descenso de 5% de la recaudación de IVA importaciones.