3.4 Precios y tipo de cambio nominal y real

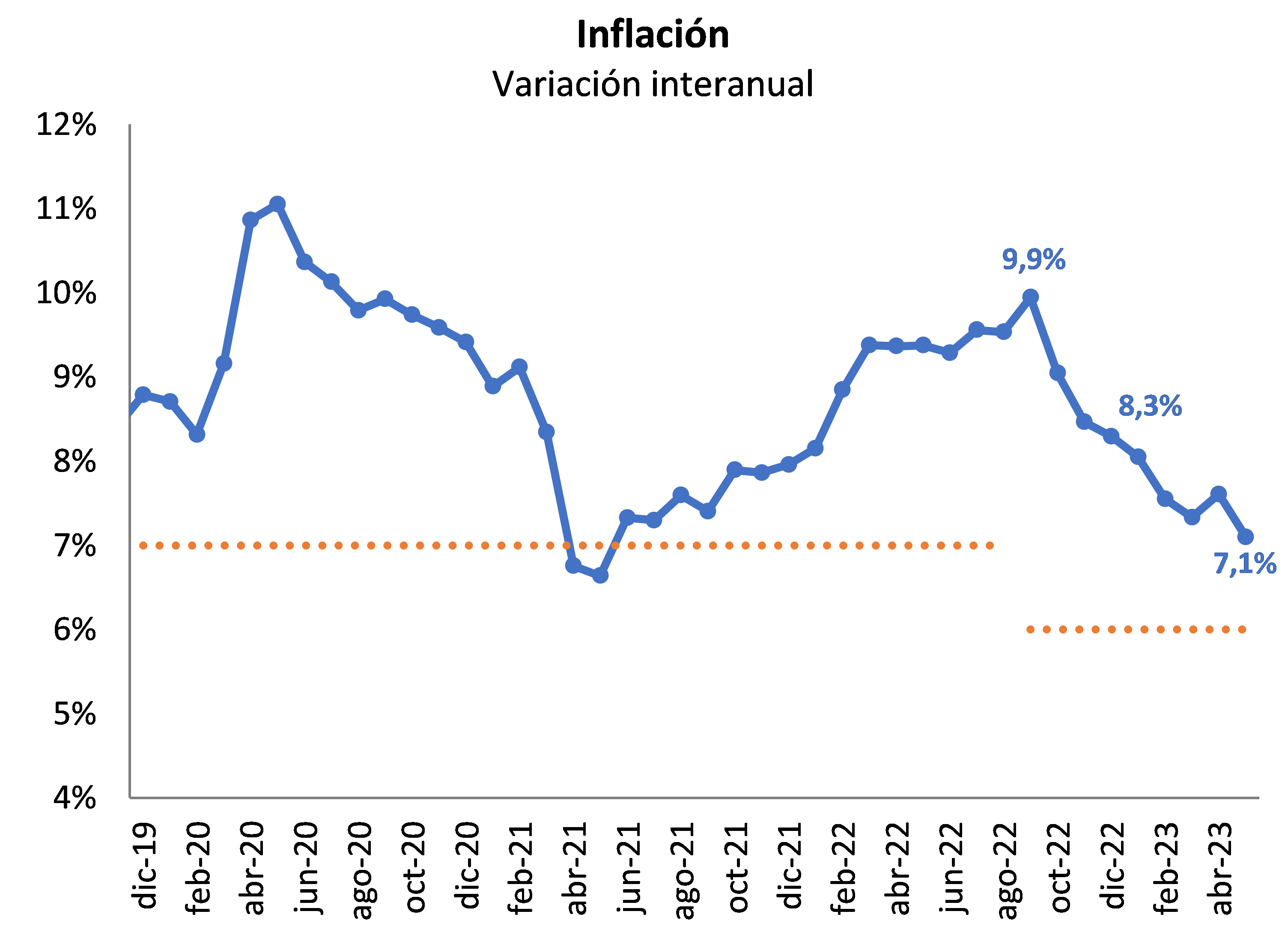

Durante 2022, el shock a los precios globales de commodities producto del conflicto Rusia-Ucrania y de las sanciones a Rusia ocurridos desde febrero de 2022 ubicó a la inflación en una senda creciente, alcanzando su pico máximo de 9,9% en setiembre. Esta tendencia se revirtió en el último trimestre del año producto de la reversión parcial del shock de commodities, la apreciación del peso y la acción de los mecanismos de transmisión de la política monetaria que entró en una fase contractiva.

La desaceleración sobre finales de 2022, fue explicada en parte por el descenso verificado en el componente transable de la canasta del IPC a instancias de la evolución de los precios globales de materias primas, en especial del precio de la carne. En particular, entre octubre y diciembre el precio de la carne mostró un descenso promedio de 5% frente al aumento de 7% registrado en los primeros meses del año, cerrando el año con un incremento de 2% en la medición punta a punta. Así, la inflación transable se redujo 5 p.p. entre 2022 y 2021, y cerró el año en 5% y ubicándose dentro del rango meta. Por otro lado, los precios de los bienes y servicios no transables también se desaceleraron en 2022 y acumularon un alza cercana al 9% anual. En este contexto, la inflación subyacente que, tras descender 2,3 p.p. respecto al valor de setiembre, se ubicó en 7% al cierre de 2022.

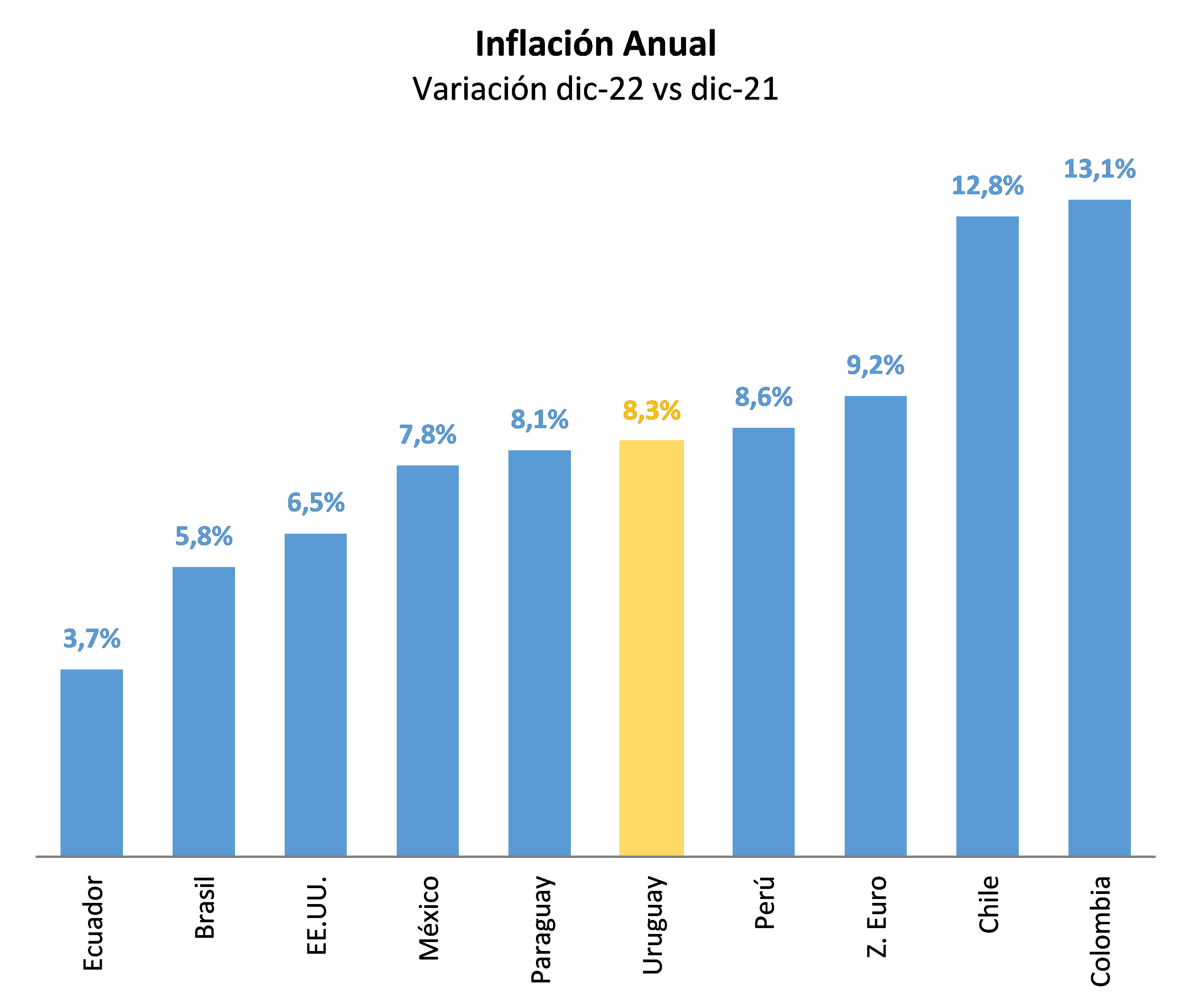

Como resultado, los precios al consumo registraron un aumento de 8,3% al finalizar el año, 3 décimas por encima del cierre de 2021, y un incremento de 9,1% en el promedio del año.

Este escenario de mayor inflación local no fue ajeno a las presiones inflacionarias a nivel mundial fruto del encarecimiento de la energía, problemas de las cadenas de suministros en algunos sectores, congestión en los puertos y mayor demanda de bienes, contexto de presiones inflacionarias a nivel global inéditas en los últimos 40 años.

Ante este contexto de aceleración de la inflación, que afectó los precios de algunos productos de la canasta básica de alimentos, el gobierno a lo largo del 2022, tomó un conjunto de medidas focalizadas que apuntaron a mitigar el impacto de esta situación. Entre las medidas implementadas, se destacan el adelanto del incremento de las remuneraciones del sector público y de las pasividades, la exoneración o reducción del IVA sobre alimentos básicos; y el aumento del precio de los combustibles en un porcentaje menor al registrado en los precios de paridad de importación. Dentro de las medidas destinadas a la población vulnerable, se destacan el aumento de las Asignaciones Familiares-Plan de Equidad (AFAM-PE), congelamiento del precio del supergás y refuerzo adicional del Bono Crianza.

En lo que respecta a la política monetaria, el Banco Central del Uruguay (BCU) continuó avanzando en la fase contractiva de la política monetaria, procurando conducir las expectativas de inflación y la inflación hacia su objetivo, tras observarse un descenso de esta última, en un contexto de menores presiones inflacionarias externas. A lo largo de 2022, la autoridad monetaria aumentó la Tasa de Política Monetaria (TPM) en cada reunión del Comité de Política Monetaria, acumulando en el año un aumento de 575 p.p., ubicando la TPM en 11,5% al cierre del año.

En los primeros meses de 2023, la inflación se ubicó casi 1 p.p. por debajo del registro de diciembre de 2022 (7,1% en la variación interanual a mayo). Dicha desaceleración en los precios respecto al cierre de 2021, se asocia a la reducción en el precio internacional de alimentos y combustibles, que revirtieron el shock observado en el primer trimestre del año pasado, cuando se registraron importantes subas en el precio de los commodities relevantes producto de la guerra de Rusia a Ucrania, tales como la carne y el trigo. Por su parte, el peso se apreció ligeramente respecto al dólar en los primeros cinco meses del año, por lo que el tipo de cambio no habría generado presiones adicionales sobre la inflación.

A nivel de componentes de la canasta del IPC, la reducción se explica tanto por los bienes no transables de la canasta como por los bienes transables. Mientras el componente no transable de la inflación se ubicó entorno a 8% a mayo de 2023 (frente al registro de 8,5% de diciembre), los bienes transables desaceleraron su ritmo de crecimiento y se ubicaron entorno a 4%.

Por otra parte, el precio de las frutas y verduras acumulan una suba cercana al 40% en lo que va del año, recogiendo el impacto de la sequía y sus consecuencias sobre la reducción de la oferta de frutas y verduras. Así, acumulan una suba de 50% en términos interanuales. En sentido opuesto, los precios de las tarifas y administrados mostraron un incremento entorno al 3% en términos interanuales, asociados a la caída de las tarifas entre las que se destaca la reducción en el precio de los combustibles.

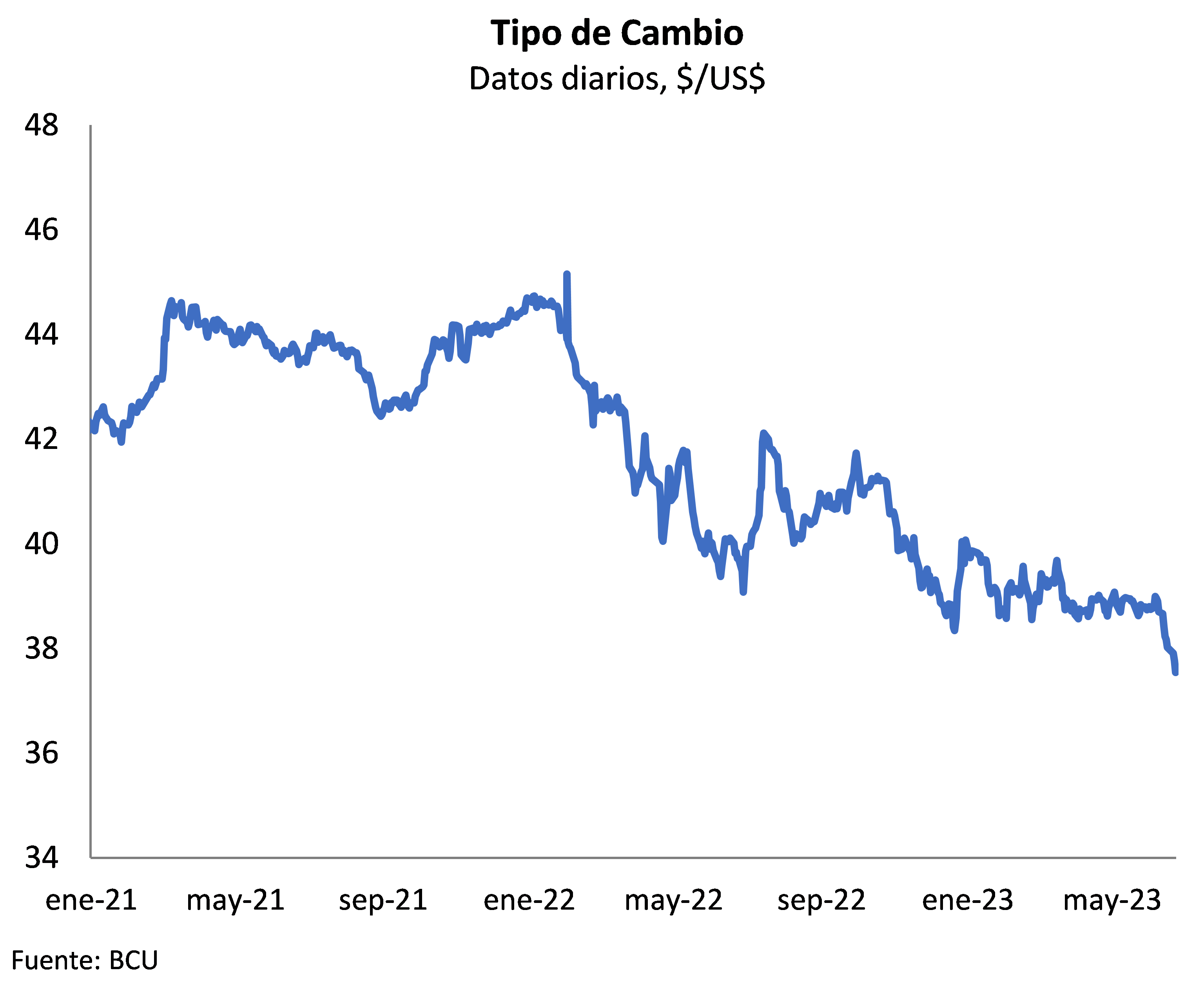

En 2022, el dólar a nivel local acompañó la tendencia mundial de debilitamiento en la primera mitad del año, en un contexto de suba de precios de commodities a nivel global. En junio de 2022 y en comparación con el cierre de diciembre, mientras que en Uruguay el tipo de cambio marcó un descenso de 10,3%, en la región se observaron caídas de 11,5% en Brasil, de 4,6% en México, de 2% en Colombia y de 7,4% en Perú. Por el contrario, en la segunda mitad del año, cuando en la región el dólar revirtió parte del debilitamiento observado a inicios de año, en nuestro país el dólar continuó mostrando una tendencia descendente. Como resultado, el tipo de cambio al cierre del año 2022 se ubicó en $39 por dólar, registrando una caída de casi 12% en la medición punta a punta.

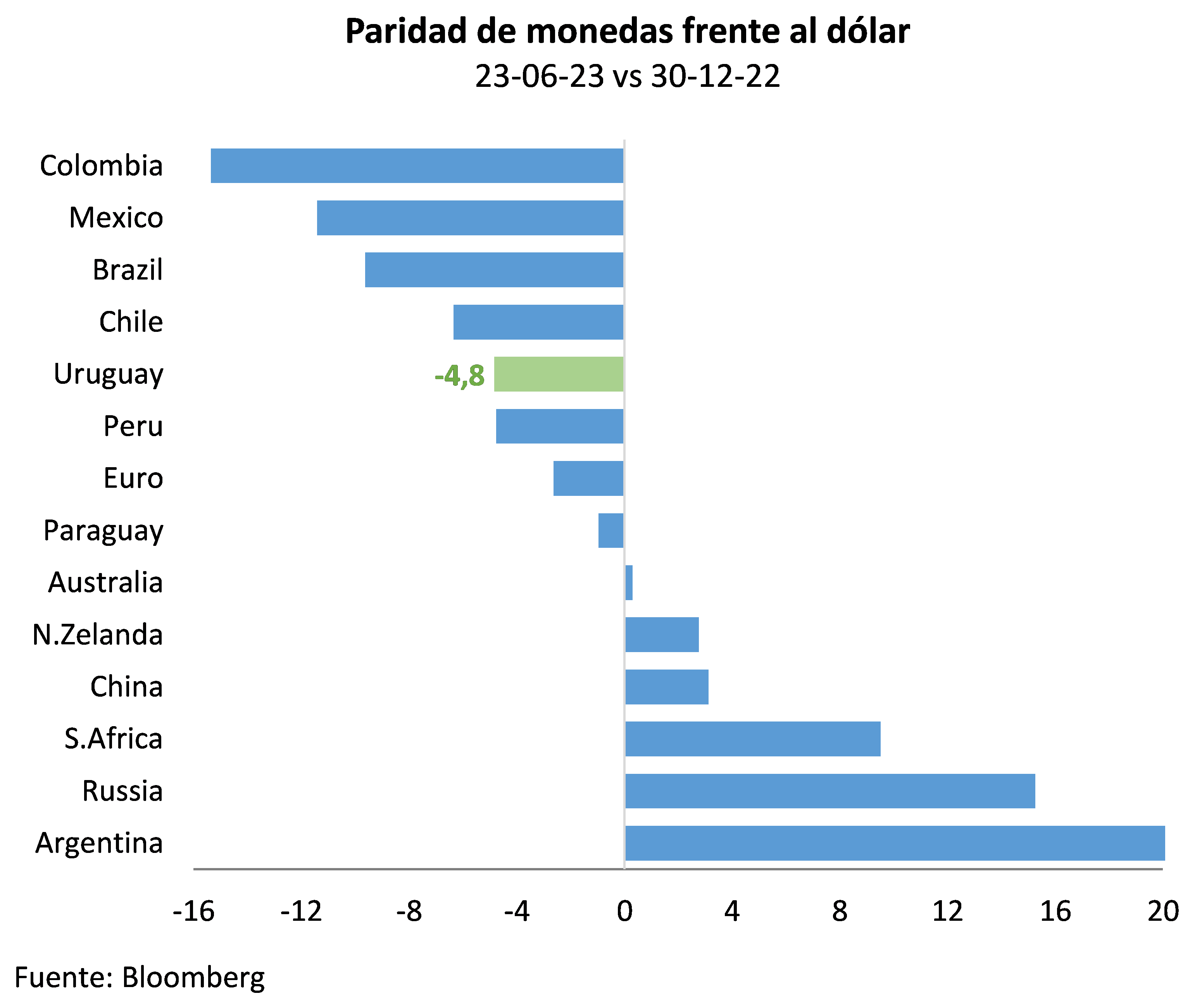

En lo que va de este año, el tipo de cambio continúa mostrando una tendencia de debilitamiento, acumulando un descenso de casi 5% en lo que va del año.

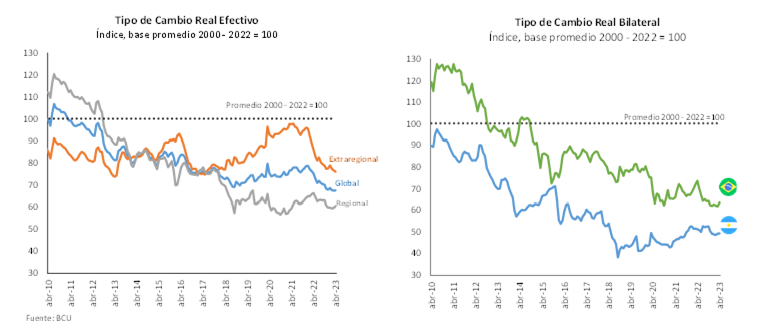

El tipo de cambio real efectivo global, por su parte, mostró un fortalecimiento de casi 5,5% respecto del promedio de 2021, explicado fundamentalmente por la caída en la competitividad con los socios extra regionales (12,5%), que fue parcialmente compensada por una mejora con los socios de la región (4,1%).

En los primeros meses de 2023 el tipo de cambio real, continuó mostrando un moderado descenso. En el acumulado del año a abril, el tipo de cambio real efectivo global se redujo 0,5% explicado por el deterioro de 1,9% observado con los países de la extra región que no pudo ser contrarrestado por la mejora de 1,2% observada con los socios de la región. Esta suba se debió a una depreciación tanto con Brasil (2,2%) como con Argentina (0,4%).

La relación cambiaria bilateral entre Uruguay y Argentina presenta actualmente un fortalecimiento real del peso uruguayo, cercano a 50% respecto al promedio registrado entre 2020 y 2022. A raíz de la diferencia cambiaria que el país tiene con Argentina, el gobierno ha adoptado un paquete de medidas focalizadas para los departamentos fronterizos y el litoraldel país.

Se detallan a continuación las últimas medidas implementadas:

El alivio tributario comprende:

En cuanto a los controles aduaneros pertinentes, en especial en los pasos fronterizos con Argentina, se adoptaron las siguientes medidas:

El subsidió es del 60% del salario cuando se contrata a un hombre y del 80% cuando se contrata a una mujer, con un límite de $33.782 mensuales. El benefició será otorgado por un año a partir del momento de la incorporación del trabajador a la plantilla de la empresa. El monto a subsidiar será menor en caso de que el trabajador no sea contratado a jornada completa.

El programa fomenta el ingreso al mercado laboral de personas trans, afrodescendientes, migrantes, trabajadores sexuales, clasificadoras y mujeres víctimas de violencia basada en género. Quienes viven en Soriano, Río Negro, Paysandú, Salto y Artigas serán incorporados al programa “Colectivos en Situación de Vulnerabilidad Social”, con el objetivo de atener la situación económica del litoral del país.

|

[1] Ley Nº 19.993, de 15 de octubre de 2021, Ley Nº 20.104, de 22 de diciembre de 2022, y Decreto Nº 139/023, de 11 de mayo de 2023.

[2] Decreto Nº 138/023, de 11 de mayo de 2023 y Resolución DGI Nº 876/023, de 17 de mayo 2023.

[3] Artículos 19 y 20 de la Ley Nº 13.318, del 28 de diciembre de 1964, y el artículo 164 de la Ley Nº 13.640, del 26 de diciembre de 1967.

[4] Decreto Nº369/022 y Resolución MEF Nº 8658/022.