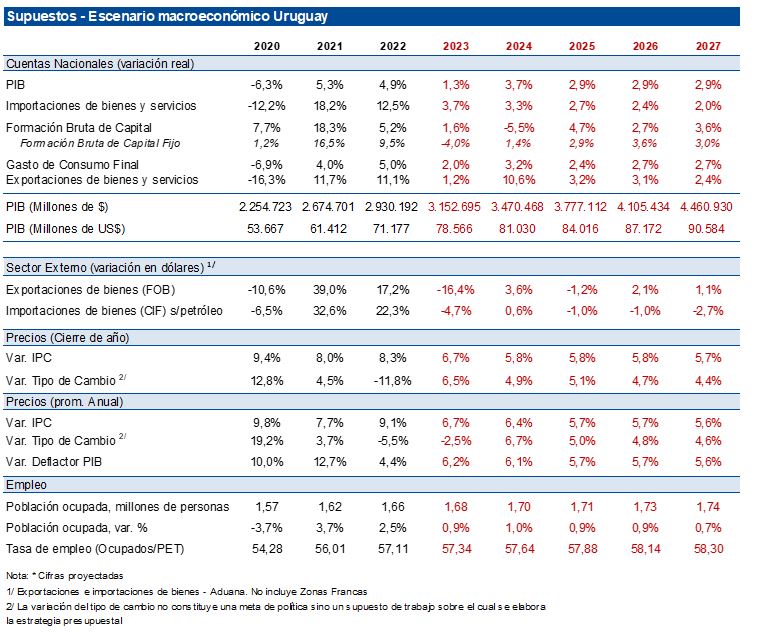

3.5 Perspectivas macroeconómicas 2023-2027

Es de esperar que la economía uruguaya, luego de mostrar cierta desaceleración en la primera mitad del año producto del impacto negativo de la sequía y de la desaceleración global, comience a registrar cierto dinamismo en su ritmo de crecimiento impulsado principalmente por el consumo de hogares, a instancias de la recuperación del salario real y del empleo. Desde la perspectiva de la oferta se proyecta un fuerte impulso del sector industrial, tras el comienzo de la operativa de la nueva planta de UPM pese a la parada técnica por mantenimiento de la refinería a partir de setiembre. Así, en el promedio de 2023 el nivel de actividad económica verificará un crecimiento promedio anual de 1,3% en términos reales.

Para el período 2024-2027, se asume un crecimiento promedio de 3,1% anual, levemente por encima del crecimiento potencial, de la mano del avance de las obras de vialidad, la recuperación de la demanda externa, la persistente recuperación del salario real y el empleo y la continuidad en la implementación de reformas estructurales. Cabe mencionar que, en esta Rendición de Cuentas, se adicionan supuestos respecto a los años 2026 y 2027, por fuera del período del actual gobierno, en línea con la Institucionalidad Fiscal que pretende otorgar una visión de mediano plazo respecto a la marcha de las finanzas públicas.

En todo el horizonte de proyección se adicionan y deducen los impactos de las obras de la nueva planta de celulosa y de la infraestructura asociada. Es preciso señalar que para 2023 se prevé un efecto neutro en la tasa de variación del PIB vinculado a las obras y puesta en marcha de la planta. Esto se debe a que la incidencia negativa de las inversiones (netas de importaciones asociadas las cuales estuvieron mayormente concentradas en 2022) es contrarrestada por la incidencia positiva de las exportaciones proyectadas para el año.

En lo que refiere al mercado de trabajo, se proyecta que la trayectoria conjunta de los salarios y el empleo evolucione en línea con la actividad económica.

Es importante señalar que estas proyecciones están elaboradas bajo un contexto internacional que continúa mostrando pocas señales alentadoras. Los efectos de los shocks adversos, tanto de la pandemia como de la invasión de Rusia a Ucrania, las presiones inflacionarias que implicaron orientaciones monetarias restrictivas de los bancos centrales y los trastornos en el comercio provocados por la fragmentación geoeconómica por la guerra, aún se mantienen. En contraposición a estos efectos, la reapertura de actividades en China y su mayor dinamismo tras el retiro de las restricciones a la movilidad, podrían compensar en parte estos factores que empujan a la baja el comportamiento del nivel de actividad mundial. Por otro lado, los desequilibrios macroeconómicos de algunos países de la región presentan una fuente adicional de incertidumbre lo que se suma a la situación de déficit hídrico que presenta nuestro país, la de mayor duración y severidad del último siglo.