3.5 PRECIOS

3.5.1. Inflación

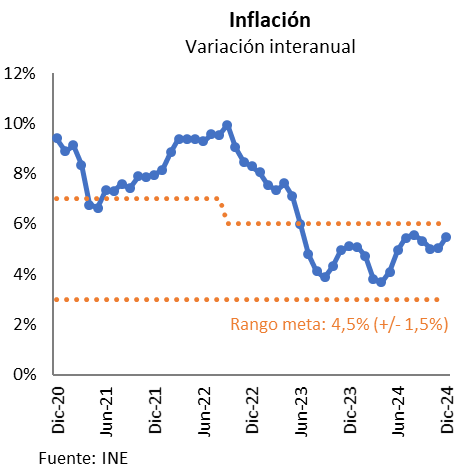

La inflación cerró el año 2024 en 5,49%, manteniéndose a diciembre de 2024 por 19 meses consecutivos dentro del rango meta fijado por el Comité de Coordinación Macroeconómica de 4,5% con una tolerancia ± 1,5%.

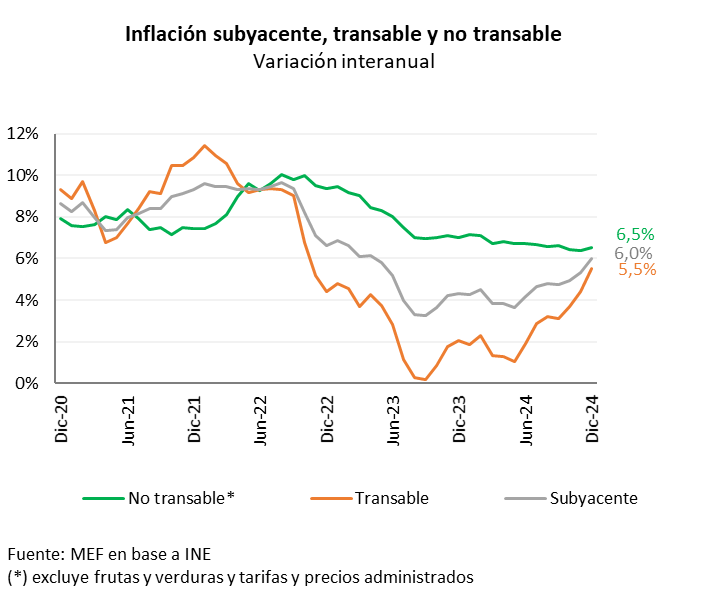

La aceleración de la inflación durante 2024 fue explicada en parte por el aumento verificado en el componente transable de la canasta del Índice de Precios al Consumo, a instancias del aumento del tipo de cambio en la segunda mitad del año, en un contexto de incertidumbre a nivel internacional y regional, acumulando un aumento de 12% a diciembre 2024. En el mismo sentido, los precios de la carne y de los lácteos mostraron mayor dinamismo. Así, la inflación transable se aceleró en 3,5 p.p. entre 2024 y 2023, cerrando el año en 5,5%.

Por su parte, los precios de los bienes y servicios no transables mostraron cierta moderación en 2024, con un aumento anual acumulado de 6,5%, por debajo del 7% registrado a fines de 2023. Esta desaceleración respondió principalmente al efecto acumulado de la moderación del salario nominal y, en menor medida, a una menor presión de la demanda interna. En este contexto, la inflación subyacente se ubicó en 6,0% al cierre de 2024, lo que implicó un aumento de 1,7 p.p. respecto a diciembre de 2023.

Por otro lado, los precios de las frutas y verduras registraron un aumento acumulado de 5,5% en 2024, en un contexto de buena disponibilidad de oferta debido a la ausencia de shocks climáticos. Además, influyó el efecto estadístico asociado a la salida de la medición anual de los fuertes incrementos observados en 2023, cuando los precios habían aumentado 30,5% como consecuencia de la sequía y su impacto en la producción. Finalmente, en 2024, los precios de las tarifas y bienes administrados aumentaron 3,8%.

En materia de política monetaria, en su reunión de diciembre de 2024 el Comité de Política Monetaria (COPOM) decidió aumentar la Tasa de Política Monetaria (TPM) en 25 puntos básicos, llevándola a 8,75%. Esta suba se produjo luego de haberse mantenido en 8,5% durante varios meses, tras un ciclo de reducción iniciado a comienzos de 2023, cuando la tasa se ubicaba en 11,5%. La decisión se adoptó en un contexto de persistente incertidumbre global y tensiones en los mercados financieros, con el objetivo de contener su posible impacto sobre las expectativas de inflación y asegurar la convergencia de la inflación y sus expectativas hacia la meta anual de 4,5% en el horizonte de política monetaria de 24 meses.

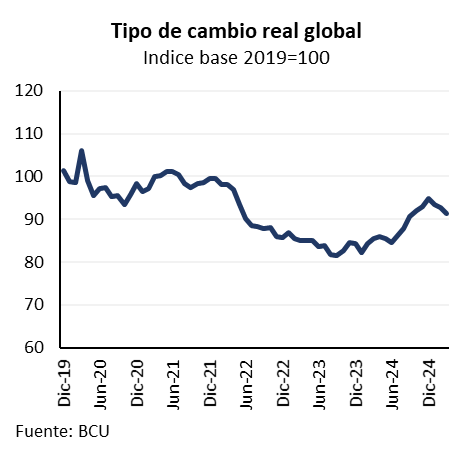

3.5.2. Tipo de cambio

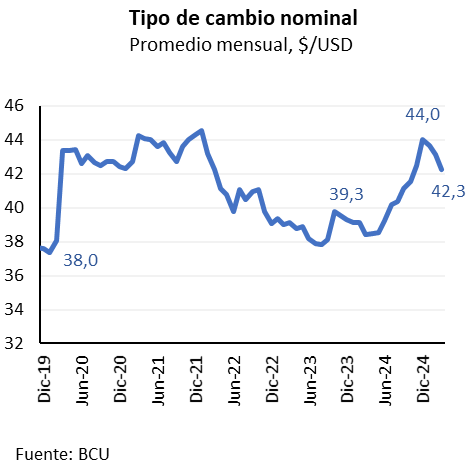

El dólar estadounidense se apreció un 12% interanual en la plaza local a diciembre de 2024. No obstante, a partir de enero de 2025, y en respuesta a un cambio en la coyuntura global, la moneda comenzó un proceso de debilitamiento a nivel internacional, acumulando en el mercado local una caída de 3,95% durante el primer trimestre de 2025.

En materia de competitividad, el Índice de Tipo de Cambio Real Efectivo Global registró una depreciación de 4,2% durante 2024 en relación con el resto del mundo. No obstante, esta tendencia se revirtió a comienzos de 2025, en el marco de un debilitamiento global del dólar, lo que llevó a una caída acumulada de 0,8% en el primer trimestre de 2025 respecto al último trimestre de 2024.

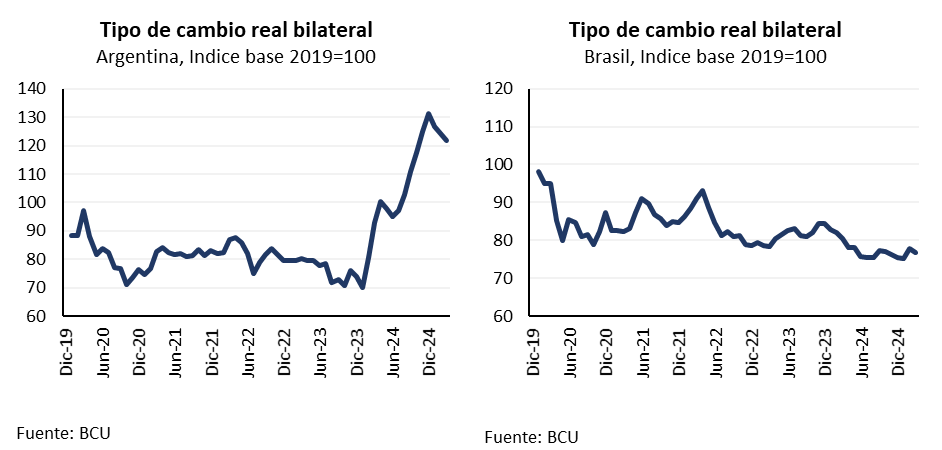

En el plano regional, el Tipo de Cambio Real (TCR) bilateral con Argentina mostró durante 2024 una marcada tendencia a la depreciación, acumulando un aumento de 32,7% respecto al promedio de 2023. Sin embargo, esta trayectoria comenzó a revertirse levemente en 2025, con una caída de 0,2% en el promedio del primer trimestre frente al último trimestre de 2024. En el caso del TCR bilateral con Brasil, la tendencia en 2024 fue de apreciación del peso uruguayo, con una caída acumulada de 4,3% en el indicador. Esta tendencia también mostró una leve reversión en el primer trimestre de 2025, con una depreciación acumulada de 0,5%.