3.6. FINANZAS PÚBLICAS

3.6.1. Institucionalidad fiscal

La pasada administración implementó reformas en la institucionalidad fiscal que pueden resumirse en: la adopción de una regla fiscal basada en tres metas indicativas y la creación de grupos técnicos externos.

La regla fiscal estableció tres metas indicativas:

una meta de resultado fiscal estructural (RFE),

un límite al crecimiento real del gasto primario, y

un tope al flujo de endeudamiento neto anual del Gobierno Central. [1]

En cuanto a los grupos técnicos externos, se crearon dos órganos: un Comité de Expertos, encargado de aportar insumos para la estimación del RFE, y un Consejo Fiscal Asesor (CFA), con la función de asesorar al MEF sobre la metodología utilizada para dicha estimación.

La introducción de esta nueva institucionalidad fiscal contribuyó a enriquecer el debate en torno a los objetivos y estándares de la política fiscal. En particular, la incorporación de instancias externas, como el CFA, representó un aporte técnico al proceso de formulación y evaluación de la política fiscal.

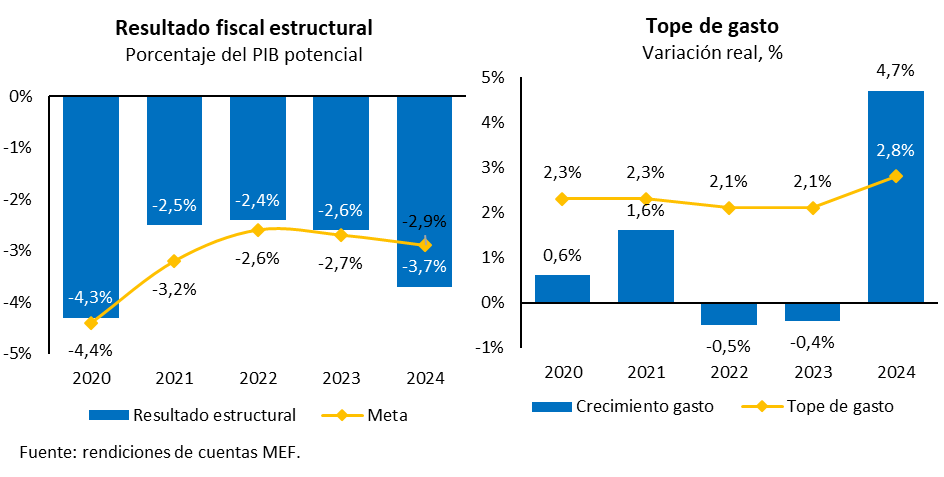

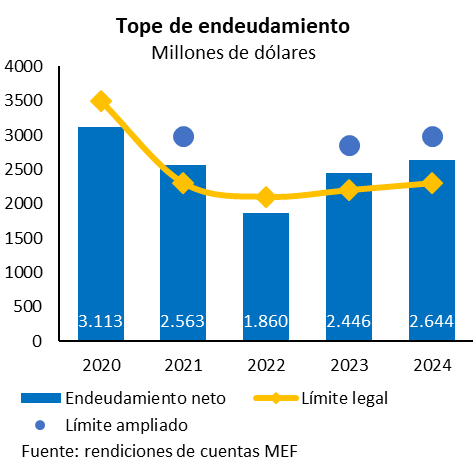

Sin embargo, la regla fiscal introducida en 2020 no logró cumplir con sus objetivos fundamentales. No se concretó el ajuste estructural previsto, el déficit fiscal se mantuvo por encima del nivel necesario para estabilizar la deuda pública y no se logró evitar las presiones sobre el resultado en el contexto del ciclo electoral. En particular, en 2024 se incumplieron dos de los tres objetivos de la regla, mientras que el tope de endeudamiento se cumplió haciendo uso de la cláusula de salvaguarda, cuyo empleo fue cuestionado por el propio CFA.

El resultado estructural estimado para el año 2024 implicó un déficit estructural de 3,7% del PIB, 0,8 p.p. mayor a la meta planteada de un déficit estructural de 2,9%.[2] Esto implicó un deterioro estructural del resultado fiscal de más de un punto porcentual respecto a 2023. El gasto primario creció 4,7% en términos reales respecto al año anteriores, superando así el tope fijado en 2,8%. Por último, el endeudamiento neto en el año 2024 ascendió a 2.644 millones de dólares, cifra superior al tope legal establecido en la anterior Rendición de Cuentas (2.300 millones de dólares). No obstante, el 13 de diciembre de 2024 el Poder Ejecutivo comunicó a la Asamblea General que haría uso de la facultad de ampliación del tope establecido, haciendo uso de la cláusula de salvaguarda argumentando “sustanciales cambios en los precios relativos”. De este modo, el tope se incrementó 30%, hasta 2.990 millones de dólares.

3.6.2. Evolución del resultado fiscal, gastos e ingresos

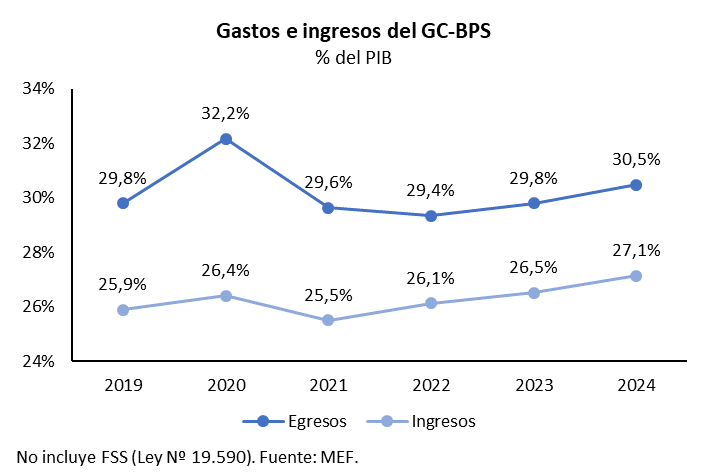

El déficit del Gobierno Central y Banco de Previsión Social (GC-BPS)[1] ascendió a 3,3% del PIB en 2024. Este valor representó una estabilidad respecto al cierre fiscal de 2023 y un deterioro de 0,8% respecto a setiembre de 2022, cuando se produjo el menor resultado fiscal del período 2020-2024, previo al deterioro asociado al ciclo fiscal-electoral.

Los gastos del GC-BPS representaron el 30,5 % del PIB, en tanto los ingresos alcanzaron a 27,1 % del PIB. De esta forma, tanto los ingresos como los gastos del GC-BPS alcanzaron su máximo en términos del PIB del período (exceptuando el año 2020) y se ubicaron por encima de los niveles de 2019 (29,8 % y 25,9 % del PIB, respectivamente). En consecuencia, entre 2019 y 2024, los gastos crecieron 0,7 puntos del PIB, mientras que los ingresos aumentaron 1,2 puntos.

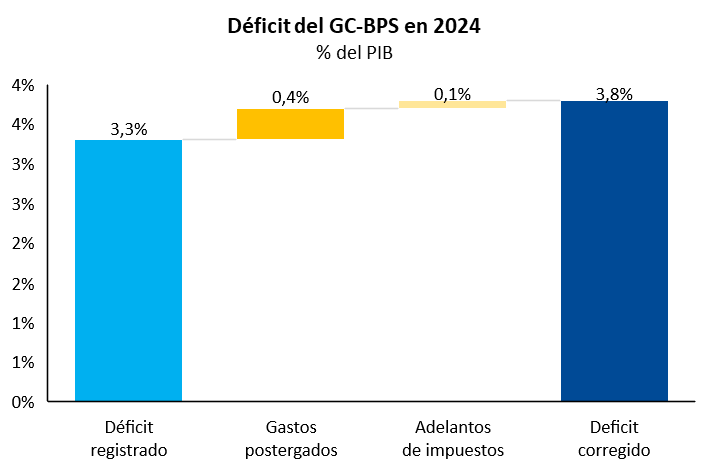

Sin perjuicio de lo anterior, las cifras de 2024 no reflejan toda la expansión del gasto que se registró el año pasado, en la medida que se realizaron postergaciones de gastos de magnitud considerable, que tienen un doble efecto: reducir el déficit fiscal registrado en 2024, e incrementar el déficit del año 2025. En particular, el Ministerio de Transporte y Obras Públicas (MTOP) difirió pagos por más de 160 millones de dólares. A su vez, la Administración de Servicios de Salud del Estado (ASSE) postergó pagos por más de 100 millones de dólares, mientras que otros incisos pospusieron egresos por diversos conceptos por una magnitud cercana a los 100 millones de dólares. En suma, la postergación de gastos ascendió a más de 0,4% del PIB.

Estas postergaciones con impacto fiscal se instrumentaron por tres vías. Por un lado, hubo una fuerte restricción de los pagos que llevó a un aumento de la deuda flotante del orden de los 150 millones de dólares en el año, alcanzando niveles por encima de lo habitual. Esto corresponde a obligaciones registradas presupuestalmente al 31 de diciembre del año 2024, pero que no se pagaron en el año.

Además, sobre fin de año se autorizaron refuerzos de créditos presupuestales por 50 millones de dólares, que no llegaron a obligarse dentro del ejercicio fiscal -y por ende no forman parte de la deuda flotante-, y que deben obligarse presupuestalmente y pagarse en 2025. Por último, hay compromisos de pago generados en 2024 a los que no se dio cumplimiento en dicho año, sino que deberán ser atendidos con cargo a los créditos presupuestales de 2025 por más de 160 millones de dólares.

Además, se solicitaron a las empresas públicas en 2024 adelantos de impuestos que debían pagarse en 2025 por un monto equivalente a 0,1% del PIB.

UTE anticipó el pago de 14 millones de dólares por concepto de Impuesto al Patrimonio (IP) y 30 millones de dólares por concepto de Impuesto a la Renta de las Actividades Empresariales (IRAE).

ANCAP adelantó 30 millones de dólares por pago del Impuesto Específico Interno (IMESI) de las naftas.

De no haberse postergado gastos y adelantado impuestos, el déficit fiscal de 2024 hubiera sido 0,5% del PIB mayor que lo observado, ubicándose en 3,8% del PIB.

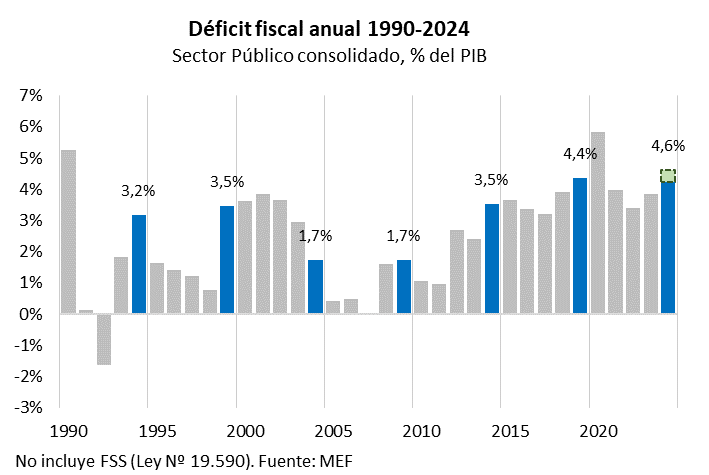

El déficit fiscal del Sector Público Consolidado (SPC) fue 4,2% del PIB en 2024. En este caso, el adelanto de impuestos por parte de las empresas públicas no afecta el resultado, ya que estas operaciones están comprendidas dentro del perímetro fiscal del SPC. Por tanto, se estima que el déficit del SPC en 2024 fue subestimado en 0,4% del PIB, lo que implica que, en términos ajustados, habría alcanzado un 4,6%.

En este contexto, y considerando la combinación de factores transitorios —como la postergación de egresos y el adelanto de ingresos— junto con otros estructurales—un mayor nivel de gasto permanente y compromisos previamente asumidos—, la proyección del déficit fiscal del GC-BPS para 2025 se ubica en 4,0% del PIB incluyendo el efecto de la Ley N° 19.590 y 4,1% si se lo excluye.

Dentro de los compromisos adicionales previamente asumidos pueden destacarse los siguientes:

Los gastos asociados a la puesta en funcionamiento de centros CAIF que fueron inaugurados a fines de 2024.

La ampliación de refugios resuelta sobre fines de 2024, que pasaron de brindar atención nocturna a hacerlo durante 24 horas, lo que implica en 2025 un gasto adicional que opera durante todo el año.

La compra de dos buques patrulleros OPV, aviones Tucano y vehículos multipropósito por parte del Ministerio de Defensa Nacional.

Un aumento significativo en los pagos asociados a los contratos CREMAF y PPP.

La estimación de la asistencia financiera a la Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU).

El acuerdo de pago con Latin American Regional Aviation Holdings (LARAH) en relación con el litigio del caso PLUNA.

Los pagos por disponibilidad en base anual correspondientes al Ferrocarril Central, que en 2024 comenzaron a generarse en el mes de agosto.

La resolución del diferendo vinculado a este proyecto, pendiente desde el año anterior.

[1] Los comentarios de este apartado consideran los resultados e ingresos excluyendo los ingresos asociados al Fideicomiso de la Seguridad Social (Ley Nº 19.590).

[1] Posteriormente estas metas recibirían el nombre de “pilares”. No obstante, en la literatura referida a las reglas fiscales este término suele hacer referencia a los elementos fundamentales que determinan el diseño de una regla, así como su implementación, monitoreo y efectividad.

[2] Corresponde al resultado estructural estimado por la administración anterior en la Rendición de Cuentas 2023. El resultado estructural es una variable no observable, por lo que su estimación depende de la metodología y los criterios utilizados.

3.6.3. Articulado propuesto en la presente rendición de cuentas

En esta Rendición de Cuentas, junto al Balance de Ejecución Presupuestal del año 2024, se ponen a consideración del Poder Legislativo iniciativas puntuales que son imprescindibles para poder hacer frente en 2025 a algunos problemas urgentes y relevantes, según se detalla a continuación:

Ferrocarril Central: A efectos de viabilizar la solución al diferendo planteado con el Consorcio Grupo Vía Central relacionados al Contrato de Participación Público-Privada del proyecto Ferrocarril Central, se solicita al Poder Legislativo la facultad de habilitar los créditos necesarios para poder hacer frente a las obligaciones que permitan la solución del diferendo que se mantiene con el concesionario desde hace un año. La habilitación solicitada es por un monto de hasta 144 millones de dólares más IVA.

ASSE: Se solicita una asignación para ASSE de 2.600 millones de pesos en gastos de funcionamiento, a efectos de cubrir con cargo a créditos del año 2025 la registración de facturas que había quedado pendiente del año anterior.

Medicamentos de alto precio: Asimilar las resoluciones judiciales firmes dictadas contra el Ministerio de Salud Pública, que ordenen la provisión de medicamentos de alto precio y técnicas y procedimientos terapéuticos no incluidos en el Plan Integral de Atención en Salud (PIAS), a la consideración presupuestal de las sentencias judiciales, facultando al Ministerio de Economía y Finanzas a habilitar los créditos necesarios para atenderlas, previendo asimismo requerimientos de información y control. Este gasto se ha más que triplicado desde 2019 (pasando de 1.613 millones de pesos en 2019 a 5.848 millones en 2024, cifras expresadas en pesos constantes de 2024), y en el último año aumentó 45% en términos reales.

Tope de deuda: Adecuar el tope de deuda atendiendo a la proyección de déficit fiscal del GC-BPS para 2025.

3.6.4. Lineamientos para el fortalecimiento de la institucionalidad fiscal

En función de los problemas identificados en la institucionalidad fiscal en Uruguay, expuestos en la sección 6.3.1., la presente administración se propone llevar a cabo una serie de reformas con el objetivo de fortalecer su funcionamiento y sostenibilidad. Estos cambios estarán alineados a las mejores prácticas internacionales en la materia, adaptándose a las particularidades de la economía nacional. En su diseño, se considerará la evidencia más reciente a nivel internacional, así como las recomendaciones que surgen del Consejo Fiscal Asesor y del estudio Propuestas para continuar fortaleciendo el marco fiscal en Uruguay del Banco Interamericano de Desarrollo (BID).[1]

Los lineamientos generales de estas reformas abarcan diversas dimensiones —como el diseño institucional y los procedimientos metodológicos, entre otros— en respuesta a los principales problemas observados en el funcionamiento de la regla fiscal en los últimos años, así como a su desactualización tanto conceptual como metodológica.

Las reformas en la institucionalidad fiscal se enmarcan en el enfoque de reglas fiscales duales, según la clasificación de la literatura especializada. Este enfoque basa la política fiscal en un análisis de sostenibilidad de la deuda neta, tomando como referencia un nivel prudente de deuda que opera como ancla fiscal para guiar la convergencia en el mediano plazo. Un nivel de deuda prudente se define como aquel que minimiza la probabilidad de que la deuda alcance un umbral a partir del cual la sostenibilidad de las finanzas públicas quedaría severamente comprometida.

En este marco, las metas de RFE y el tope de endeudamiento estarán diseñados de forma coherente con la trayectoria prevista hacia niveles prudentes de deuda. Siguiendo las recomendaciones de la literatura internacional, se aplicará un enfoque de parsimonia en la formulación de metas fiscales, con el fin de evitar una sobre parametrización de la regla fiscal.[2]

Asimismo, se introducirán mejoras metodológicas destinadas a lograr un cálculo más preciso del RFE. Para ello, se adoptarán procedimientos rigurosos y actualizados para la estimación de ciertos indicadores clave, como el Producto Potencial y la Brecha de Producto. Estos procedimientos serán debidamente documentados y se pondrá a disposición del público la información necesaria para su replicación, con el objetivo de fortalecer la transparencia y la credibilidad en los resultados. A su vez, se definirán y documentarán los criterios para la identificación de ingresos y egresos extraordinarios, de manera de facilitar su monitoreo por parte de la ciudadanía.

En cuanto a las recomendaciones vinculadas al compromiso de cumplimiento de las metas fiscales sugeridas por BID[3], se propone realizar una revisión de las cláusulas asociadas al tope de endeudamiento neto, precisando las cláusulas de salvaguardia y los mecanismos de corrección previstos ante eventuales desvíos respecto a las metas establecidas.

Los ajustes en la Institucionalidad Fiscal buscarán, además, el fortalecimiento de los Consejos Externos, dotando al Consejo Fiscal (actualmente asesor del ministro) de mayor independencia, ampliando sus cometidos y capacidades técnicas, e intensificando la interacción técnica con el Comité de Expertos.

La literatura especializada evidencia diversos arreglos institucionales en cuanto a la composición, naturaleza jurídica, procesos de designación, independencia, funciones y evolución de estos órganos a lo largo del tiempo. Aunque no existe consenso respecto a un modelo institucional único, sí lo hay en cuanto a que la existencia de este tipo de organismos mejora la calidad del diálogo y la discusión en materia fiscal, y contribuye positivamente al comportamiento fiscal, en la medida en que estén integrados por actores con reconocida reputación e independencia.

En lo que atañe a los Consejos Fiscales, la independencia se posiciona como uno de los atributos más valorados. En este sentido, la presente administración tiene como propósito avanzar en esta dirección, dotando al Consejo Fiscal de mayor autonomía, con el objetivo de aproximarse a las mejores prácticas internacionales en la materia.

En cuanto al funcionamiento del Comité de Expertos, se promoverá una mayor interacción técnica con sus integrantes, tanto en términos de la frecuencia como de la calidad de las instancias de intercambio.

[1] González, Hermann, y Jorge Rodríguez. 2025. Propuestas para continuar fortaleciendo el marco fiscal en Uruguay. Washington, D.C.: Banco Interamericano de Desarrollo. Disponible en: https://www.gub.uy/ministerio-economia-finanzas/comunicacion/publicaciones/propuestas-para-continuar-fortaleciendo-marco-fiscal-uruguay

[2] Ver, por ejemplo, Eyraud, Luc, Xavier Debrun, Andrew Hodge, Victor Lledó, y Catherine Pattillo. 2018. Second-Generation Fiscal Rules: Balancing Simplicity, Flexibility, and Enforceability. Washington, D.C.: Fondo Monetario Internacional.

https://www.imf.org/external/datamapper/fiscalrules/sdn1804-on-second-generation-fiscal-rules.pdf

[3] op. cit.