Acceso a mercados de la carne aviar uruguaya: situación actual y propuestas.

Acceso a mercados de la carne aviar uruguaya: situación actual y propuestas

Lucas Dávila[1]

Mariana Losada[2]

Álvaro Pereira[3]

Lautaro Pérez[4]

Las cadenas productivas pueden desarrollarse en torno a dos mercados: el doméstico y la exportación. Respecto a este último, existe consenso en que la penetración de la carne aviar uruguaya en los mercados internacionales es baja y, por ende, existe una oportunidad. El objetivo de este informe es describir las principales características del mercado internacional de carne aviar, presentar la situación específica de Uruguay como exportador y sugerir una agenda de acceso a mercados tendientes a la mejora de esta situación. Este informe fue realizado por el Instituto Nacional de Carnes (INAC) y sus recomendaciones recogen gran parte de las sugerencias de las organizaciones privadas sectoriales.

- Antecedentes

Existen antecedentes recientes donde se estudia la situación actual de la cadena de carne aviar uruguaya y potenciales gestiones para potenciar el desarrollo del sector. Durán et al (2020) identifica el rezago relativo de Uruguay respecto a competidores en términos de producción, consumo y exportaciones. Algunos de los problemas identificados incluyen una alta capacidad ociosa y falta de coordinación entre agentes de la cadena. Por su parte y de forma similar, CPA Ferrere (2020) evalúa la situación productiva del sector aviar uruguayo con el objetivo de identificar oportunidades de crecimiento. Las conclusiones están alineadas a Durán et al (2020): alta capacidad ociosa y estándares alejados de los requerimientos internacionales son algunas de las barreras para la inserción internacional del sector.

Estos ejercicios son de carácter general, y a pesar de que diagnostican al acceso a mercados como una restricción, no se concentran en este aspecto. El único antecedente que se enfoca en este tema es “Construcción del acceso a mercados para carne y subproductos de la cadena avícola” (Cámara Uruguaya de Procesadores Avícolas, 2021). En el mismo se plantea un análisis del mercado internacional de carne aviar desde el punto de vista de países y productos, para identificar potenciales estrategias de priorización de aperturas de mercado para nuestro país.

Dicho esto, el objetivo de este informe es aportar un análisis descriptivo y una metodología. Se describen las principales características del mercado internacional de carne aviar, se presenta la situación específica de Uruguay como exportador y, a través de indicadores objetivos se sugiere una agenda de acceso a mercados tendiente a la mejora de esta situación.

- Contexto

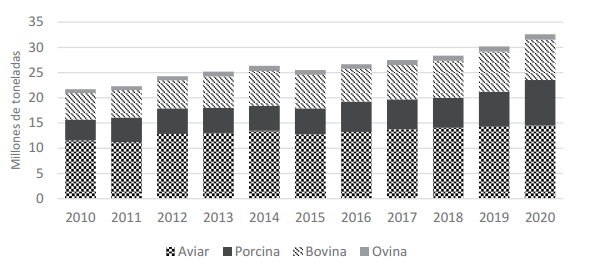

En 2020, la exportación total de carne aviar[5] alcanzó los 22.500 millones de dólares y 14 millones de toneladas, representando 22% del comercio global de proteína animal en valor y 39% en volumen. Esto la coloca como la proteína más comercializada a nivel mundial en términos de volumen y la tercera en términos de valor.

Gráfica 1. Exportaciones totales por especie

Fuente: Elaboración propia en base a TDM.

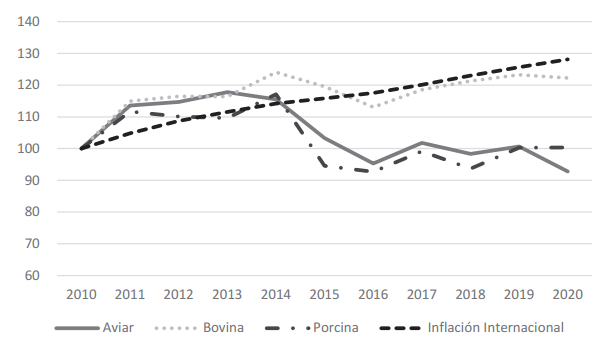

El valor de exportación de la tonelada promedio de carne aviar ronda los 1.300 dólares[6]. Este precio está por debajo de las otras proteínas. La brecha de precios por tonelada es especialmente relevante en comparación con la carne bovina y ovina, con diferencias que rondan los 4.000 dólares por tonelada a favor de los rumiantes.

Además de ser la carne más barata, está transitando un proceso de abaratamiento relativo. Esto responde a las características de su producción. Según CPA Ferrere (2020), algunas de ellas son: bajos costos de producción, ciclos productivos relativamente cortos, altos coeficientes de conversión grano-carne, mejoras genéticas y alto grado de integración vertical en la cadena. Esto permite ganancias de eficiencia productiva más aceleradas que en las otras carnes.

Gráfica 2. Índice de Precios por Especie e Inflación Internacional (Base 100 = 2010)

Fuente: Elaboración propia en base a TDM y Banco Mundial.

- Actores

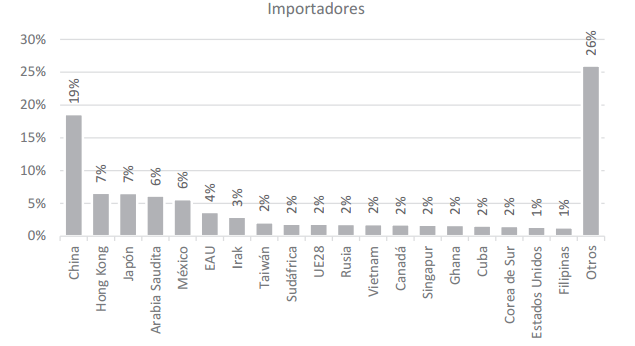

El mercado de carne aviar presenta mayor concentración en la oferta que en la demanda. Son 4 los exportadores que abastecieron el 75% del mercado en 2020: Brasil, Estados Unidos, la Unión Europea y Tailandia. Del lado de la demanda, fueron 19 los importadores que explicaron esta proporción. Como referencia, el 75% del mercado de carne bovina se explica por el comercio entre 7 exportadores y 10 importadores.

El bajo grado de concentración de la demanda implica una oportunidad para operar en el mercado internacional, en la medida que existen amplias alternativas para transitar un proceso de internacionalización.

Gráfica 3. Proporción de mercado en valor para los principales exportadores e importadores, 2020

Fuente: Elaboración propia en base a TDM. “EAU” refiere a “Emiratos Árabes Unidos”.

- Segmentos

El mercado aviar puede segmentarse en términos de los importadores, los exportadores y los productos. Considerar las particularidades de cada segmento es clave para maximizar el valor de la carcasa del animal. Rabobank (2018) identifica cuatro segmentos en relación a los productos:

Cuadro 1. Segmentos del Mercado Internacional de Carne Aviar

| Carne Oscura | Entero | Carne Blanca | Procesado |

Productos específicos | Muslos, patas y garras. | Ave entera, sin trocear | Alas y pechugas | Amplia variedad. Ej.: Nuggets. |

Volumen (millones de toneladas) | 9 | 2 | <1 | <2 |

Volumen (% del comercio mundial) | 70% | 16% | 1% | 13% |

Precios Promedio (dólares por tonelada) | 1240 | 1426 | 2116 | 4219 |

Valor (miles de millones de dólares) | 12 | 3 | <1 | 7 |

Principales Exportadores | EEUU, Brasil, UE | Brasil | Brasil, Tailandia | China, Tailandia |

Principales Importadores | China, Hong Kong, Japón. | Medio Oriente | UE | Japón, UE |

Tasa de crecimiento 2010-2019 | 50% | 8% | 30% | 39% |

Fuente: Elaboración propia en base a Rabobank (2018) y TDM. Valores a 2020 estimados por INAC. Ver Anexo 1 por precisiones metodológicas.

El cuadro anterior merece algunos comentarios:

- Los segmentos de mayor magnitud económica (carnes oscuras y procesados) son los que presentan mayores tasas de crecimiento. De este modo, su preponderancia en este mercado va en aumento.

- La tasa de crecimiento del segmento de carne blanca varía según el tipo de refrigeración: Entre 2010 y 2019, la carne blanca congelada redujo su valor en 28%. La enfriada, por otro lado, aumentó su valor casi 18 veces. Esta disparidad responde a la aparición de un flujo comercial puntual hacia el mercado europeo: Ucrania se consolida como proveedor cuasi-monopolista de este mercado desde 2015 como consecuencia de la firma de un tratado de libre comercio.

- La tasa de crecimiento del segmento de aves enteras responde a una lógica similar a la de la carne blanca: el segmento de entero congelado cayó 8% en valor entre 2010 y 2019, mientras que el enfriado aumentó 213%. Esta disparidad también se explica por flujos comerciales puntuales que no son representativos del comercio total[7].

Cuadro 2. Principales regiones importadoras

| Asia | Medio Oriente | Europa |

Proporción de la Importación Mundial de Carne Aviar | 40% | 20% | 10% |

Segmento dominante | Carne oscura | Entero | Carne blanca |

Proporción de la Importación Mundial del Segmento | 60% | 75% | 50-60% |

Variación de la importación 2016-2020 | +19% | -16% | -8% |

Precio Promedio por Tonelada | 1.890 | 1.700 | 2.500 |

Fuente: Elaboración propia en base a Rabobank (2018) y TDM.

- Uruguay

- Características del sector

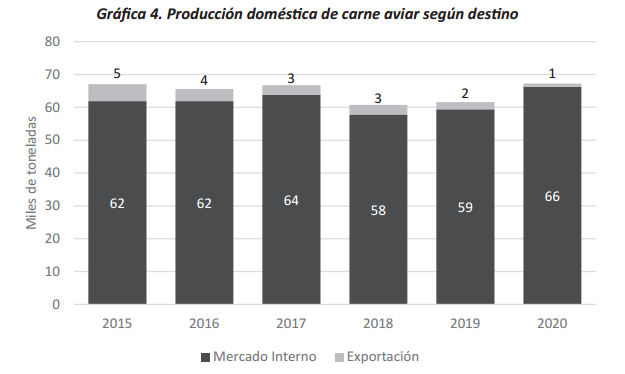

En 2020, la industria aviar uruguaya procesó 29,7 millones de aves, que se tradujeron en 67 mil toneladas de carne. Fueron 8 las empresas que participaron en la producción, pero el 74% de la faena se concentró sólo en 3: Frontini, Tres Arroyos y Tileo. Según Ackermann y Cortellezi (2020), el sector aviar en su conjunto empleó a cerca de 5.000 personas, lo cual representa el 3% del empleo agropecuario.

La producción uruguaya tiene como destino principal el mercado interno: menos del 5% se destinó a la exportación en 2020. En parte, la alta concentración en el mercado doméstico obedece al diferencial de precios entre los mercados: mientras que el pollo entero ronda los 1900 dólares por tonelada en el interno, se obtienen cerca de 1050 dólares en el externo[8].

Gráfica 4. Producción doméstica de carne aviar según destino

Fuente: INAC

- Exportaciones

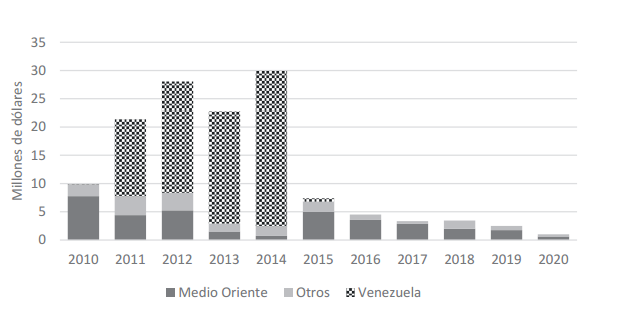

Las exportaciones del sector avícola uruguayo en la última década están marcadas por la apertura y posterior retirada del mercado venezolano. Entre 2010 y 2014, el 69% de la exportación de carne aviar en valor tuvo como destino a Venezuela. En este período, el valor de exportación anual promedio se ubicaba en el entorno de los 24 millones de dólares. Problemas comerciales condujeron a que se dejara de exportar a este mercado. El promedio anual de exportación entre 2015 y 2019 bajó a 4 millones de dólares, un nivel inferior al anterior aun excluyendo lo vendido a Venezuela. Desde entonces, Medio Oriente es el principal destino de la carne aviar uruguaya.

Este proceso estuvo acompañado de una caída relevante en la valorización de los productos exportados. Como referencia, el precio promedio del pollo entero congelado sin menudos[9] descendió 20% en el período 2015-2019 respecto al período 2010-2014.

Cabe destacar, que la exportación de carne aviar uruguaya se concentra en aves enteras: en los últimos cinco años, más del 99% de los productos exportados fueron sin trocear. Esto implica un descalce de la oferta uruguaya respecto a la demanda internacional.

Gráfica 5. Exportaciones de Carne Aviar de Uruguay por Destino

Fuente: INAC

- Acceso a mercados

- Situación actual

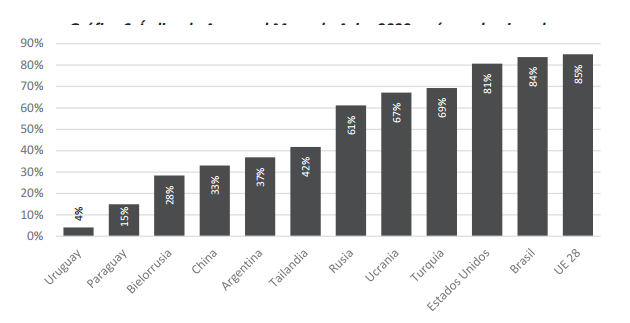

El INAC ha desarrollado un Índice de Acceso a Mercados (IAM)[10]. El mismo otorga puntajes a los países exportadores entre 0 y 100. Un exportador obtiene 100 puntos cuando concreta actividad comercial en todos los países importadores con todos los productos posibles. Si el exportador no logra acceder a todos los países importadores y/o no logra colocar todos los productos, el puntaje se reducirá de forma proporcional.

Los tres exportadores que colocan más volumen también son los que tienen más acceso a mercados: Brasil, Estados Unidos y la Unión Europea (UE) están presentes en más de 80% del mercado importador. Luego, otros exportadores obtienen puntajes menores, siendo especialmente interesante la referencia de otros países sudamericanos como Argentina (37%) y Paraguay (15%). Todos estos países cuentan con habilitaciones sanitarias que les permiten operar en una porción del mercado significativamente superior que la que Uruguay tiene disponible: 4%.

Gráfica 6. Índice de Acceso al Mercado Aviar 2020, países seleccionados

Fuente: INAC

En términos de acceso a mercados, la situación de Uruguay merece los siguientes comentarios:

- Cuenta con un acceso bajo.

- Geográficamente, existe una concentración del acceso en el Medio Oriente.

- En términos de productos, la mayoría de la actividad exportadora es con pollos enteros, siendo infrecuente la venta de producto troceado.

- La autoridad sanitaria nacional logra brindar niveles de acceso a mercados más elevados para otros productos cárnicos: las menudencias bovinas acceden a 32% de su respectivo mercado, carne ovina 39% y carne bovina 73%.

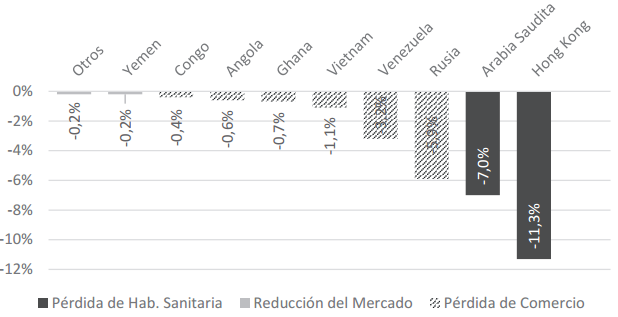

- El acceso de la carne aviar nacional ha experimentado un relevante deterioro en la última década. En 2010 los exportadores nacionales comerciaban con aproximadamente un tercio del mercado importador. En este período se perdieron habilitaciones sanitarias (Hong Kong y Arabia Saudita) y se discontinuó el comercio con mercados que permanecen abiertos (Rusia, Venezuela, Vietnam, Ghana, etc).

Gráfica 7. Pérdida de acceso por mercado entre 2010 y 2020

Fuente: INAC, Dirección General de Servicios Ganaderos.

- Recomendaciones

Un criterio razonable para administrar gestiones de acceso a mercados es el de priorizar aquellas que presenten una relación entre beneficio y costo más conveniente. Esto se realiza en un contexto de incertidumbre, pero existen elementos para aproximarse a la misma. Para este ejercicio se pueden considerar los beneficios a través de los precios de importación de cada producto en cada mercado ajustados por los aranceles correspondientes. Los costos de la gestión refieren a la complejidad y duración del proceso de habilitación, que puede nutrirse de los siguientes insumos:

- ¿Uruguay ya estuvo habilitado a exportar carne aviar al mercado objetivo?

- ¿Uruguay cuenta con otros productos cárnicos habilitados en el mercado objetivo?

- ¿El mercado objetivo es abastecido por varios exportadores con niveles promedio de IAM o solamente por aquellos con mejor puntaje en IAM?

- Luego de utilizar este criterio con los principales mercados importadores, emerge la siguiente lista de prioridades[11]:

- China: Es posible considerar a este mercado positivamente desde todos los criterios mencionados anteriormente. En términos comerciales, es el mayor importador de este producto, dado que uno de cada cinco toneladas de carne aviar importada en el mundo tiene a este país por destino. Adicionalmente, su arancel es relativamente bajo, por lo que no es necesario contar con preferencias arancelarias (Tratado de Libre Comercio) para poder competir en este mercado. En términos de habilitación, la autoridad sanitaria uruguaya ya ha logrado concluir dichos procesos para más de 10 productos cárnicos a este mercado, por lo que existe un vínculo positivo entre ambas organizaciones. Asimismo, varios países abastecen a este destino, inclusive Argentina (es su principal mercado).

- Hong Kong: Es el segundo mayor importador de carne aviar del mundo y no cobra aranceles. Es uno de los mercados que se abastece de mayor cantidad de proveedores: empresas de 23 países, incluyendo brasileras, argentinas, chilenas y paraguayas, vendieron a este mercado en 2020. Por su parte Uruguay exportó carne aviar a Hong Kong hasta 2018. Actualmente 15 productos cárnicos uruguayos están habilitados para exportarse a este país, siendo uno de los países que más productos cárnicos uruguayos ha habilitado.

- Arabia Saudita: Es otro país con el cual Uruguay mantuvo comercio, pero el mismo se interrumpió ante pérdida de habilitación sanitaria. El arancel vigente para Uruguay es 20%, lo que no debería actuar como restricción dado que el principal proveedor está en condiciones idénticas (Brasil). Los precios son atractivos y es donde Brasil obtiene el mejor valor para su pollo entero. Uruguay cuenta con habilitación para siete productos cárnicos, varias de ellas obtenidas hace muy pocos años.

Estos tres países componen el primer nivel de prioridad y en conjunto representan más de un tercio de la importación de carne aviar.

En un segundo nivel de priorización están países como Japón, EEUU y Chile. El asiático es el tercer mayor importador, representando el 7% de la importación global e importando a precios elevados una amplia gama de productos (partes oscuras y también procesados). Por su parte Chile es de especial atractivo dado que existe TLC con este país, en consecuencia, una preferencia arancelaria y además importan de un país con un nivel de acceso medio, como Argentina. El hecho de que Chile exporte carne aviar hacia Uruguay permitiría solicitar habilitación recíproca. Este mecanismo también válido para EEUU.

- Anexo

- Estimación del valor por segmento de mercado.

A continuación, se presentan los criterios considerados para estimar el valor, el volumen y el precio promedio de cada uno de los segmentos. Además, se presenta el detalle del cálculo para los valores presentados en el cuadro 1. Para más información, ver Rabobank (2018).

Criterios considerados para estimar los segmentos

Segmento | Criterio |

Entero | Todo el comercio contenido en los códigos 020711 y 020712 (entero enfriado y congelado respect.) |

Carne Oscura | Comercio contenido en los códigos 020713 y 020714 (troceado enfriado y congleado respect.) excluyendo importaciones de UE28 y Suiza |

Carne Blanca | Comercio contenido en los códigos 020713 y 020714 (troceado enfriado y congleado respect.), sólo importaciones de UE28 y Suiza |

Procesado | Todo el comercio contenido en los códigos 160232 y 160239 |

Estimación de los Segmentos del Mercado Internacional de Carne Aviar, 2020

Entero | Carne Oscura | Carne Blanca | Procesado | Total | |||||||||

Código Arancelario | 020711 | 020712 | Subtotal | 020713 | 020714 | Subtotal | 020713 | 020714 | Subtotal | 160232 | 160239 | Subtotal | |

Monto (Miles de Millones de USD) | 0.5 | 2.5 | 3.0 | 0.8 | 10.8 | 11.6 | 0.1 | 0.2 | 0.3 | 7.1 | 0.4 | 7.4 | 22.5 |

Volumen (Millones de Toneladas) | 0.2 | 2.0 | 2.2 | 0.8 | 8.6 | 9.4 | 0.1 | 0.1 | 0.2 | 1.7 | 0.1 | 1.8 | 13.5 |

Proporción de Mercado por Código Arancelario en Valor | 16% | 84% | 100% | 7% | 93% | 100% | 39% | 61% | 100% | 95% | 5% | 100% | |

Precio por Tonelada (USD) (Promedio Simple) | 2,367 | 1,249 | - | 1,104 | 1,251 | - | 2,494 | 1,873 | - | 4,262 | 3,451 | - | |

Precio por Tonelada (USD) (Promedio Ponderado por Proporción de Mercado en Valor) | 1,426 | 1,240 | 2,116 | 4,219 | |||||||||

Fuente: elaboración propia en base a TDM, Rabobank (2018).

- Análisis del atractivo de los principales mercados importadores de carne aviar

A continuación, se presentan las variables consideradas para evaluar el nivel de atractivo de los diez principales mercados importadores de carne aviar para el período 2018-2020. Estos representan cerca del 50% de la importación global en el período seleccionado.

Descripción de los principales mercados importadores de carne aviar 2018-2020

Importador | Importación Promedio 2018-2020 (Mill. US$) | Importación Promedio 2018-2020 (Miles de T.) | US$/T Promedio 2018-2020 | Cantidad de Países Proveedores* | Aviar Habilitado** | Cantidad de Otros Productos Cárnicos Habilitados** | Aviar estuvo habilitado en el pasado*** | Arancel por Defecto Equivalente Ad Valorem de Referencia**** |

China | 1,974 | 1,007 | 1,961 | 11 | No | 11 | No | 4%-7% |

Hong Kong | 1,155 | 684 | 1,689 | 23 | No | 15 | Si | 0% |

Japón | 1,108 | 560 | 1,978 | 8 | No | 10 | No | 9%-12% |

Arabia Saudita | 1,015 | 625 | 1,623 | 8 | No | 7 | Si | 20% |

México | 717 | 785 | 913 | 4 | No | 4 | No | 75% |

Emiratos Árabes Unidos | 662 | 437 | 1,516 | 12 | Si | 8 | Si | 5% |

Irak | 557 | 445 | 1,252 | 6 | Si | 1 | Si | Sin dato |

Vietnam | 478 | 484 | 987 | 17 | Si | 5 | Si | 20% |

Sudáfrica | 384 | 515 | 747 | 9 | No | 5 | No | 30%-62% |

Rusia | 332 | 223 | 1,490 | 8 | Si | 9 | Si | 80% |

*Que exportaron más de US$ 100 mil en 2020.

**Según Mercados y Productos Habilitados publicados por Dirección General de Servicios Ganaderos en mayo 2021.

***Según comercio efectivo. Se considera que estuvo habilitado si hay registros de exportaciones por más de 1 millón de dólares entre 2000 y 2020.

**** Se toma como referencia el Arancel por Defecto Equivalente Ad Valorem para el código 020714.

Fuente: elaboración propia en base a TDM, Dirección General de Servicios Ganaderos, MacMap.

- Bibliografía

Ackerman M., Buonomo M., Muñoz G., Cortelezzi A., Barboza N., García F. (2018). Análisis de las políticas agropecuarias en Uruguay: cuantificación de los apoyos específicos 2014-2016 y su vinculación con las emisiones de gases de efecto invernadero. Banco Interamericano de Desarrollo.

Ackerman M., Cortellezi A. (2020). Empleo en el sector agropecuario: situación 2019 a partir de las Encuestas Continuas de Hogares e impactos preliminares del COVID-19.

Bernheim G., Dávila L., Pereira A. (2020). Acceso no arancelario: estado de situación de la cadena cárnica bovina nacional.

Cámara Uruguaya de Procesadores Avícolas (2021). Construcción del acceso a mercados para carne y subproductos de la cadena avícola.

CPA Ferrere (2020). Producción de Carne Aviar en Uruguay: estado de situación y oportunidades de desarrollo.

Durán V., Hernández E., Aguirre E., Gorga L. (2020). Problemas y oportunidades de la cadena de carne aviar en Uruguay. Anuario OPYPA.

Mulder N., Beuchel M. (2018). New Global Poultry Trade Reality. RaboResearch Food and Agribusiness. Rabobank.

[1] Economista, Analista de Acceso e Inteligencia de Mercado (INAC), ldavila@inac.uy

[2] Licenciada en Relaciones Internacionales, Analista de Acceso e Inteligencia de Mercado (INAC), mlosada@inac.uy

[3]Economista, Jefe de Acceso e Inteligencia de Mercado (INAC), apereira@inac.uy

[4] Ingeniero Agrónomo, Gerente de Marketing (INAC), lperez@inac.uy

[5] Se consideran todos los productos contenidos en los códigos 020711, 020712, 020713, 020714 y 160232 y 160239 del sistema armonizado de la OMC. Con esta metodología, se excluye la carne de pavo, ganso, pato y menudencias.

[6] Dólares corrientes, 2020.

[7] La exportación de China a Hong Kong y de Bielorrusia a Rusia explican el 75% del crecimiento del mercado de pollo entero enfriado.

[8] Diferencial estimado por INAC. Esto se alinea a los comentarios sobre el desacople del precio de paridad de importación y apoyo vía precios pagados por el consumidor estimados en Durán et al (2020) y en Ackermann et al (2018).

[9] Principal producto de exportación en valor con registros en ambos períodos.

[10] Información metodológica en Bernheim, Dávila y Pereira (2020).

[11] Anexo 2.