Análisis de las rentas en la tierra en arrendamiento del INC

Análisis de las rentas en la tierra en arrendamiento del INC: evolución entre 2017 y 2020 y comparación con precios de mercado

Unidad de Seguimiento y Evaluación de Procesos Colonizadores – INC[1]

La política de arrendamientos del INC está enmarcada en, y definida por, la misión general del organismo. Esto implica que tanto las condiciones de entrega de las fracciones en general, como el precio de los arrendamientos en particular, están orientados a posibilitar el desarrollo de explotaciones agropecuarias sostenibles. En este trabajo se propone una estimación anual de las rentas del INC para el período 2017-2020, con base en la información institucional, y se presenta una comparación con los arrendamientos de mercado, así como otras aperturas de interés. Una mirada global de la renta promedio muestra valores estables en el entorno de los 40 dólares por hectárea, las variaciones alcanzan valores superiores a los 70 dólares por hectárea al desglosar el análisis por tipificación productiva, localización o escala de las fracciones. La proporción respecto a los valores de mercado es en promedio en el entorno del 42%, con variaciones relevantes según diferentes atributos que deberán analizarse en profundidad en futuros estudios.

1. Introducción

El Instituto Nacional de Colonización (INC) es el organismo estatal responsable de gestionar tierras públicas con destino agropecuario, en arreglo a las disposiciones de la Ley Nº 11.029 y sus modificativas. Su función fundamental es la de posibilitar el acceso a tierra a productores/as familiares y asalariados/as para la instalación de emprendimientos productivos agropecuarios, promoviendo procesos de desarrollo rural sostenible en los planos económico, social y ambiental.

La superficie en la órbita del INC asciende a 620.904 ha y representa el 4% de la superficie agropecuaria total del país. Esa superficie está distribuida en dieciocho departamentos del del país bajo diferentes formas de tenencia. Un 64% son tierras en propiedad del organismo (las que se otorgan en arrendamiento y son el centro de este informe), mientras 36% está bajo propiedad de colonos/as. Sobre esos campos se desarrollan un total de 3.761 explotaciones agropecuarias clasificadas en dos grandes tipos de unidades de producción: las familiares (UPF) y las asociativas (UPA)[2]. Según se muestra en el Cuadro 1, la mayor cantidad está distribuida en los departamentos de Paysandú, Río Negro, Soriano y Canelones, zonas en las que históricamente la colonización ha avanzado más. Si se considera la superficie ocupada, destacan los departamentos de Artigas y Paysandú, con el 37% del total. Las UPF predominan en cantidad (92% del total) y representan algo menos en superficie (77% del total).

Cuadro 1. Cantidad de unidades productivas y superficie ocupada según tipo y departamento

Departamento | UPF | UPA | TOTAL | |||||

Cantidad | Sup. (ha) | Cantidad | Sup. (ha) | Cantidad | % | Sup. (ha) | % | |

Artigas | 220 | 55.901 | 38 | 12.897 | 258 | 6,9% | 68.797 | 13,4% |

Canelones | 436 | 12.348 | 19 | 3.136 | 455 | 12,1% | 15.484 | 3,0% |

Cerro Largo | 91 | 11.495 | 18 | 6.949 | 109 | 2,9% | 18.444 | 3,6% |

Colonia | 74 | 7.563 | 6 | 1.172 | 80 | 2,1% | 8.735 | 1,7% |

Durazno | 32 | 6.737 | 21 | 8.655 | 53 | 1,4% | 15.391 | 3,0% |

Flores | 65 | 6.783 | 5 | 4.854 | 70 | 1,9% | 11.637 | 2,3% |

Florida | 253 | 27.352 | 13 | 7.905 | 266 | 7,1% | 35.257 | 6,9% |

Lavalleja | 42 | 3.317 | 14 | 3.700 | 56 | 1,5% | 7.017 | 1,4% |

Maldonado | 91 | 5.724 | 6 | 1.590 | 97 | 2,6% | 7.314 | 1,4% |

Paysandú | 557 | 105.889 | 40 | 17.667 | 597 | 15,9% | 123.556 | 24,1% |

Rivera | 23 | 14.492 | 3 | 2.397 | 26 | 0,7% | 16.889 | 3,3% |

Rocha | 4 | 304 | 6 | 5.828 | 10 | 0,3% | 6.132 | 1,2% |

Río Negro | 415 | 46.377 | 17 | 3.763 | 432 | 11,5% | 50.139 | 9,8% |

Salto | 214 | 29.787 | 29 | 15.975 | 243 | 6,5% | 45.762 | 8,9% |

San José | 418 | 19.554 | 18 | 1.478 | 436 | 11,6% | 21.032 | 4,1% |

Soriano | 472 | 30.723 | 17 | 4.869 | 489 | 13,0% | 35.593 | 6,9% |

Tacuarembó | 33 | 10.083 | 21 | 9.826 | 54 | 1,4% | 19.909 | 3,9% |

Treinta y Tres | 21 | 1.730 | 9 | 4.624 | 30 | 0,8% | 6.354 | 1,2% |

TOTAL | 3.461 | 396.157 | 300 | 117.285 | 3.761 | 100% | 513.442 | 100% |

Fuente: elaboración propia.

2. Las rentas en el INC

La política de arrendamientos del INC está enmarcada en, y definida por, la misión general del organismo. Esto implica que tanto las condiciones de entrega de las fracciones en general, como el precio de los arrendamientos en particular, están orientados a posibilitar el desarrollo de explotaciones agropecuarias sostenibles. En ese marco, les rentas establecidas para cada fracción se ubican, como norma general, por debajo de los precios del mercado nacional de arrendamientos de tierras de uso agropecuario. En un contexto pautado por la marcada tendencia al alza de los precios de la tierra y los arrendamientos que se registra desde el año 2000 (DIEA, 2020), esta política constituye un elemento clave para hacer económicamente viable el desarrollo de explotaciones de pequeña escala y con disponibilidad restringida de capital.

El cálculo de las rentas se realiza con base en una estimación anual de los ingresos brutos[3] potenciales los distintos rubros agropecuarios. De allí se deriva una canasta de ingresos por rubro, que es asignada a cada fracción de acuerdo a la tipificación que le corresponda. La renta de referencia de cada fracción se calcula como una proporción de esa canasta y el cálculo de valor final resulta de un ajuste en función de las características de cada fracción: índice CONEAT, disponibilidad y estado de mejoras, proporción de suelo improductivo, entre otras.

Las canastas de ingresos son ajustadas anualmente de acuerdo a un criterio que atenúa los cambios en la productividad y precios de los productos de cada rubro y mantiene una evolución acompasada de ambas variables[4].

La magnitud y evolución de la diferencia entre los precios de mercado de los arrendamientos y las rentas efectivamente cargadas a las fracciones por el INC no ha sido estudiada en profundidad. En este trabajo se propone una estimación anual de las rentas del INC para el período 2017-2020, con base en la información institucional sobre el cómputo de rentas, y se presenta una comparación con los arrendamientos de mercado, así como otras aperturas de interés.

La información presentada es una primera aproximación al tema y debe ser tomada como tal. A los efectos de interpretar los datos es importante tener en cuenta que la información del INC refleja el stock total acumulado de arrendamientos a ese año. En cambio, las rentas de mercado surgen de los registros de contratos de tierra arrendada para cada año particular[5].

3. Aspectos metodológicos

Para construir la serie de datos de renta a nivel de fracción del INC (unidad territorial mínima) para el período 2017-2020 se tomaron un conjunto de definiciones que se explican en este apartado.

En el caso de los datos de renta, la información utilizada es la cargada para una fracción específica en un momento dado. Por lo tanto, no implica la renta efectivamente cobrada o las cargas por moras, multas y otros aspectos posibles en la dinámica de los colonos.

Así, se utilizaron reportes de rentas para el período comprendido entre mayo-2017 y mayo-2021 lo que permite construir el período anualizado 2017-2020[6]. En la medida que se pretende tener información anual, para su análisis y comparación con información de mercado, se definió como año el período comprendido entre 1 de mayo - 30 abril para la construcción. En el caso de las rentas semestrales, el año i se comprende por la suma de la renta semestral mayo/i – octubre/i y de noviembre/i - abril/i.

Se estructuró la información de forma de tener un registro único por fracción para al menos un dato anual de renta. Cuando una fracción tiene datos de renta en los dos semestres indicados, la renta anual es la suma de ambas. Cuando tiene datos en un solo semestre se multiplica el monto por dos. En caso de no tener ningún registro la fracción queda sin dato de renta para ese año[7].

La información referida a las diferentes dimensiones que se analizan se extrajo del Sistema de Información del INC[8] actualizada a mayo de 2021. Se tomaron datos a nivel de fracción correspondientes a: superficie, tipificación, titularidad y departamento.

Los datos estructurados de superficie por fracción se manejan en tiempo real, de forma que las extracciones dan cuenta de la estructura de distribución de la tierra en ese momento. De esta manera, se estimó la superficie por fracción para cada año tomando como referencia la estructura correspondiente a mayo de 2021. A los efectos de evitar el cómputo de fracciones sin su correspondiente renta, se descartaron aquellas que solo contaban con dato de superficie[9].

Esta estimación supone el riesgo de una potencial subestimación de la renta hacia el pasado, producto de una sobrestimación de la tierra para un conjunto menor de casos. Esto se produce en el caso de fracciones que fueron anexadas (para aumentar la escala de superficie en la nueva adjudicación) o deslindadas (que disminuyen la escala de superficie) y mantuvieron el identificador de una de ellas[10].

Para validar la calidad de este tratamiento de datos se realizaron dos comparaciones:

- Cantidad de fracciones por año con dato de renta respecto del total de fracciones en arrendamiento a mayo del 2021 (Cuadro 2).

- Contrastar el total de renta obtenido en el análisis por año con la recaudación de rentas en los balances de ejecución anuales (Cuadro 3).

Cuadro 2. Captación de información de rentas según metodología aplicada

Año | Cantidad de fracciones sin dato de renta | Captación de fracciones con datos sobre las fracciones en arrendamiento en mayo 2021 (en %) |

| |

2017 | 319 | 87% | ||

2018 | 240 | 90% | ||

2019 | 135 | 95% | ||

2020 | 93 | 96% |

Fuente: Elaboración propia.

La caída de la captación de fracciones con renta hacia el pasado sobre el total arrendado puede explicarse principalmente en la incorporación de fracciones durante el período, de forma que se tiene una captación razonable de información para el análisis de este informe.

Cuadro 3. Comparación con estimación de renta según metodología y renta cobrada en Balance de Gestión. Pesos corrientes

2017 | 2018 | 2019 | 2020 | |

Según Balance de Ejecución | 381.154.289 | 411.361.104 | 500.707.505 | 545.211.627 |

Según estimación de renta | 360.016.808 | 406.902.632 | 467.996.662 | 597.314.592 |

% captación | 94% | 99% | 93% | 110% |

Fuente: Elaboración propia.

La sobrestimación para 2020 estaría explicada por el hecho de que en este trabajo se considera la renta cargada en el sistema, mientras que lo efectivamente cobrado resulta de una proporción de colonos que no abonan la renta y pasan a condición de deudores.

4. Una mirada a la evolución reciente de las rentas en el INC 2017 – 2020

A continuación, se presenta un conjunto de aperturas de la información con el objetivo de observar tres grandes dimensiones: una mirada por grandes tipificaciones productivas según el aporte a la renta que hace cada uno de ellos, una comparación con algunos indicadores de mercado publicados de forma periódica por DIEA-MGAP y una apertura para algunas categorías de interés del INC como son los tipos de titularidad y tamaño de las fracciones.

4.1 La renta según rubros productivos, promedios anuales y capacidad de generación de ingresos a la institución

La lechería y la ganadería han sido los mayores generadores de rentas en una combinación inversa cada uno: mientras la ganadería aportó en el entorno de 4 millones de dólares basado en rentas relativamente bajas (29 dólares/ha. en promedio en los 4 años) pero en mucha superficie (143 mil ha. en promedio en los 4 años); la lechería aportó 5 millones de dólares con rentas más altas (70 dólares/ha. en promedio) y menor superficie arrendada (71 mil ha en promedio en los 4 años).

Las fracciones tipificadas como Agrícola – Ganaderas son la tercera tipificación en importancia tanto de generación de rentas como superficie, con valores superiores a los de la ganadería (46 U$S/ha en promedio) y una importante superficie arrendada (65 mil ha en promedio en los cuatros años). La Tipificación Granjera ocupa unas 17 mil ha en promedio en los cuatro años y rentas por 63 U$S/ha en promedio y los campos de Recría ocupan unas 45 mil ha en promedio en el período, con rentas de 35 U$S/ha.

La recaudación total, así como la renta promedio por ha, calculado en dólares es afectada por las variaciones del tipo de cambio. Así, en 2018 un aumento relativamente menor del tipo de cambio (7%), respecto al de las rentas (9%), generó un crecimiento medido en dólares. Estos se vieron atenuados en 2019, producto que el tipo de cambio tuvo un alza del 15% y las rentas[11] en pesos un 8%. Por su parte, en el año 2020 el aumento del tipo de cambio fue inferior al de las rentas en pesos, lo que se traduce en un aumento en dólares a pesar del aumento del tipo de cambio.

Cuadro 4. Renta promedio por ha. en pesos, tasa de crecimiento de la renta promedio y crecimiento promedio del tipo de cambio nominal. 2017 – 2020.

2017 | 2018 | 2019 | 2020 | |

renta/ha/año en $ | 1.307 | 1.419 | 1.535 | 1.897 |

crecimiento renta en $ | 9% | 8% | 24% | |

crecimiento TC nominal | 7% | 15% | 19% |

Fuente: elaboración propia en base a INC y BCU.

4.2 Comparación con rentas de mercado y su evolución global, por rubros productivos y por departamento

En términos generales, el precio de mercado (DIEA) y las rentas del INC evolucionan de manera acompasada y estos últimos se sitúan entre el 40% el 42% de los precios de mercado (Cuadro 5). Mientras las rentas promedio de mercado ascendían a 113 dólares en 2017, estas eran de 46 dólares para el INC, cuando para 2020 estos guarismos se encontraron en 108 y 45 dólares respectivamente.

En el caso del INC recordamos que la renta medida en dólares corrientes permite una comparación razonable con los precios de mercado, pero que la misma se calcula y cobra en pesos, por lo que se ve afectada por los aumentos definidos y por la evolución del tipo de cambio.

Cuadro 5. Renta promedio por hectárea del Mercado e INC. En dólares corrientes y en porcentaje

2017 | 2018 | 2019 | 2020 | |

Mercado | USS 113 | USS 109 | USS 107 | USS 108 |

INC | USS 46 | USS 46 | USS 44 | USS 45 |

% INC/Mdo. | 40% | 42% | 41% | 42% |

Fuente: Elaboración propia en base a DIEA e INC.

4.2.1 Renta por tipificación (destino)

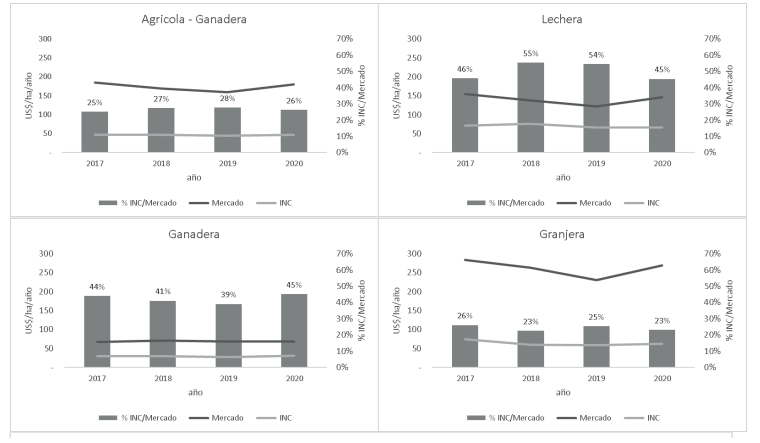

La comparación de las rentas en dólares corrientes por destino productivo o tipificación se presenta para 4 grupos agregados: Agrícola-Ganadera, Lechera, Ganadera y Granjera[12].

A nivel de mercado, en el caso de la renta ganadera se observa una mayor estabilidad del precio, mientras que en los otros tres rubros agregados existe una caída hacia 2019 que retoma el alza en 2020. Esta variación no se aprecia a nivel de ninguna de las rentas del INC mostrando una mayor estabilidad en el precio. Esto puede deberse a diversos factores, destacándose el uso de medias móviles trianuales para los productos que actualizan la canasta de cálculo de la renta, cuestión que debe profundizarse en futuros trabajos (Grafico 2).

Mientras las rentas lecheras y ganaderas del INC oscilan entre el 40% y el 50% de la renta de mercado en el período, la renta agrícola-ganadera y la granjera se sitúan entre el 23% y el 28% de la de mercado. La renta ganadera se situó en 69 U$S/ha a precios de mercado en promedio en los 4 años, en tanto que en el Instituto fue de 29 US$/ha, representando 42%. En lechería el promedio de mercado fue de U$S 140, en el INC fue de U$S 70 con una proporción del 50%. La renta Agrícola-Ganadera el mercado promedió U$S 173/ha. mientras que a nivel del INC este valor fue de U$S46/ha (el 27%) y para la renta Granjera el promedio de mercado fue de U$S261 mientras que en el instituto tuvo un promedio de US$63/ha. (el 24%).

Gráfico 1. Promedio de renta por ha. de Mercado y del INC en dólares corrientes por ha. y porcentaje de la renta del INC respecto de la de mercado. 2017-2020.

Fuente: elaboración propia en base a datos del INC y de DIEA-MGAP.

4.2.2 Rentas y Arrendamientos por Departamento

En este apartado se presentan una comparación de precio de la hectárea promedio por departamento y año (Cuadro 6).

Para 2020 se destaca Cerro Largo con un 67% respecto de la renta de mercado, los departamentos de Florida, Maldonado, Salto y Tacuarembó con rentas entre el 51% y el 58% respecto de la de mercado. En el otro extremo Lavalleja (27%), Rocha (31%) y Soriano (32%) tienen las rentas más bajas en proporción a las de mercado. Al mirar la evolución entre 2017 y 2020, Rocha y Tacuarembó tienen un aumento punta a punta de 14 y 19 puntos porcentuales, mientras que Flores es la que tiene una mayor caída con una baja de 8 puntos porcentuales.

Si observamos los valores absolutos también para 2020, las rentas más altas del INC acompañan la tendencia del mercado donde San José, Soriano y Colonia tiene los valores más altos por ha (U$S 70, 66 y 66 respectivamente en el INC vs U$S 168, 208 y 181 en el mercado). Rio Negro y Flores tiene comportamientos intermedios, donde una alta renta de mercado se compara con rentas intermedias a nivel departamental en el INC (U$S 164 y 144 respectivamente en el mercado vs U$S 57 para ambos departamentos en el INC). En el otro extremo Rivera, Rocha y Treinta y Tres tiene las rentas más bajas en el INC, donde para 2020 tenían un valor de U$S 23, 24 y 29 por hectárea.

La proporción de tierra que el INC tiene arrendada respecto a la de mercado sería una forma de dimensionar la presencia a nivel departamental en términos de superficie, en este informe tenemos que mientras la información del INC constituye el stock acumulado de tierra en arrendamiento para cada año, la información de mercado corresponde a registros de nuevos contratos de arrendamiento.

Como forma de dimensionar este aspecto, si tomamos el acumulado simple de los últimos 4 informes de DIEA, en 2017 a 2020 se arrendaron un total de 2.992.162 hectáreas. En el INC al 2020 el acumulado para este informe es de 314.103 has, representando un 10% de la tierra arrendada en ese período en el mercado. En orden inverso, si solo tomamos el incremental en arrendamiento de cada año que el INC incorpora, tenemos que la proporción respecto a los registros de nuevos contratos oscila entre el 1,1% como mínimo en el 2020 y el 2,2% como máximo en el 2019. La incidencia por departamento de este indicador debe ser analizada en futuros trabajos.

Cuadro 6. Precio de la tierra por ha por departamento para el Mercado (Mdo.) y el Instituto Nacional Colonización.

En U$S por hectárea al año y participación en (%)

| 2017 | 2018 | 2019 | 2020 | ||||||||

Dpto. | Mdo. | INC | INC/Mdo | Mdo. | INC | INC/Mdo | Mdo. | INC | INC/Mdo | Mdo. | INC | INC/Mdo |

Artigas | 70 | 35 | 50% | 71 | 34 | 47% | 68 | 32 | 47% | 71 | 34 | 48% |

Canelones | 132 | 56 | 42% | 190 | 52 | 27% | 137 | 49 | 36% | 128 | 52 | 41% |

Cerro Largo | 76 | 48 | 63% | 82 | 46 | 56% | 74 | 50 | 67% | 79 | 53 | 67% |

Colonia | 209 | 66 | 32% | 195 | 74 | 38% | 168 | 67 | 40% | 181 | 66 | 36% |

Durazno | 97 | 40 | 42% | 107 | 40 | 37% | 100 | 38 | 38% | 109 | 41 | 37% |

Flores | 146 | 69 | 48% | 143 | 64 | 45% | 137 | 57 | 42% | 144 | 57 | 39% |

Florida | 115 | 59 | 51% | 104 | 61 | 59% | 109 | 55 | 51% | 109 | 55 | 51% |

Lavalleja | 81 | 24 | 30% | 78 | 24 | 31% | 81 | 23 | 28% | 93 | 25 | 27% |

Maldonado | 68 | 39 | 58% | 60 | 38 | 63% | 70 | 49 | 70% | 83 | 47 | 57% |

Paysandú | 120 | 42 | 35% | 90 | 43 | 48% | 104 | 41 | 40% | 93 | 43 | 46% |

Río Negro | 178 | 60 | 34% | 145 | 62 | 43% | 146 | 57 | 39% | 164 | 57 | 35% |

Rivera | 92 | 22 | 24% | 77 | 23 | 29% | 68 | 22 | 32% | 66 | 23 | 36% |

Rocha | 75 | 13 | 17% | 85 | 18 | 21% | 89 | 23 | 26% | 78 | 24 | 31% |

Salto | 73 | 39 | 53% | 75 | 38 | 51% | 70 | 36 | 51% | 71 | 39 | 55% |

San José | 189 | 78 | 41% | 175 | 83 | 48% | 145 | 75 | 52% | 168 | 70 | 42% |

Soriano | 214 | 70 | 33% | 195 | 74 | 38% | 175 | 66 | 38% | 208 | 66 | 32% |

Tacuarembó | 97 | 38 | 39% | 78 | 38 | 48% | 74 | 36 | 48% | 66 | 38 | 58% |

Treinta y Tres | 78 | 25 | 32% | 64 | 28 | 44% | 70 | 27 | 39% | 73 | 29 | 40% |

Fuente: elaboración propia en base a DIEA y datos del INC.

4.3 Otras aperturas de información de interés para la política del Instituto.

4.3.1 Rentas por hectárea según los tipos de Titularidad

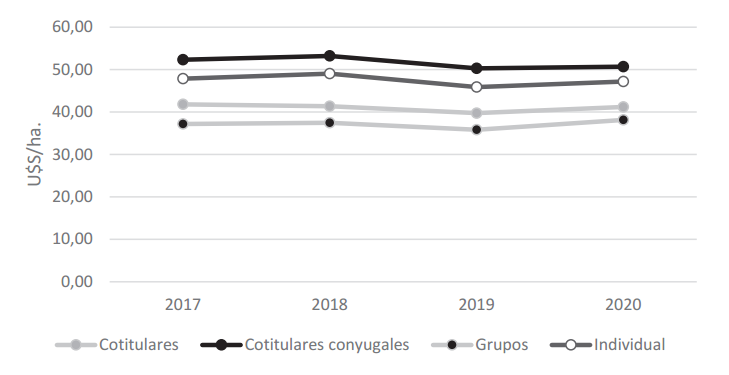

Las principales modalidades de adjudicación en el INC son la Asociativa y la Familiar. Dentro de la titularidad familiar se consideran tres tipos: la titularidad conjunta conyugal/concubinaria, otras titularidades conjuntas y la titularidad individual[13].

La Titularidad conjunta conyugal/concubinaria y la Titularidad individual oscilan en el entorno de los 50 dólares con un leve descenso a partir del año 2019 medido en dólares corrientes. Otra Titularidad conjunta evoluciona en un nivel medio por encima de los 40 dólares por hectárea, mientras que las Unidades de Producción Asociativas (Grupos) se sitúan en el entorno de los 38 dólares cada año (Gráfica 3).

Gráfica 2. Renta promedio por hectárea en dólares corrientes según tipo de titularidad. 2017 – 2020.

Fuente: Elaboración propia.

Esta apertura por titularidad debe ser complementada con miradas por rubro productivo, superficie total, entre otras variables relevantes. En el case los grupos, las rentas relativamente más bajas podrían explicarse por la predominancia de rentas correspondientes a la tipificación ganadera, que constituye la orientación productiva de la mayor parte de esas fracciones adjudicadas a unidades de producción asociativas.

Por ejemplo, a mayo de 2021 la cantidad de tierra en manos de las diferentes titularidades colonas indica que la titularidad individual representa la mitad de esta, seguida por los grupos con un 28% y la titularidad conyugal concubinaria con el 17% y Otras cotitularidades tienen el 5% de la tierra en arrendamiento.

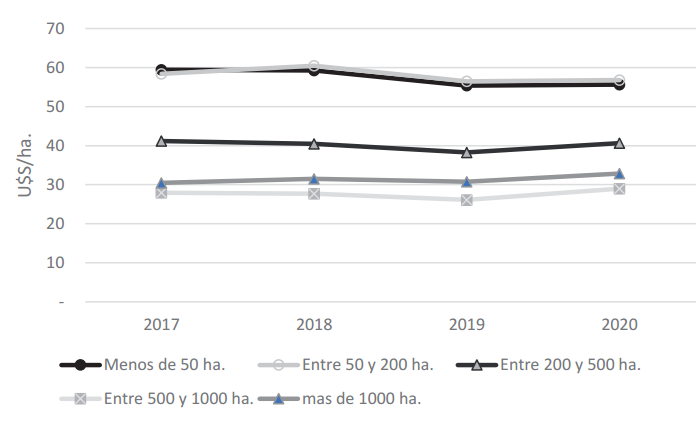

4.3.2 Renta por hectárea según estratos de superficie

Para aproximarnos a las diferencias de rentas según el tamaño de las fracciones productivas se construyeron 5 estratos de superficie desde menos de 50 hectáreas, hasta más de 1000.

Gráfico 3. Renta por hectárea en dólares corrientes según estrato de superficie. 2017 – 2020

Fuente: elaboración propia en base a datos del INC.

Las fracciones de menor escala tienen el promedio por hectárea más alto, evolucionando desde los casi 60 dólares en 2017 a unos 56 dólares por hectárea en el 2020. En el otro extremo, las de mayor superficie tienen las rentas más bajas en dólares y evolucionaron levemente al alza en los 4 años analizados. En una situación intermedia las fracciones de entre 200 y 500 hectáreas se mantuvieron en el entorno de los 40 dólares por hectárea entre el 2017 y el 2020 (Gráfica 4).

Las fracciones entre 200 y 500 ha ocupan el 36% de la tierra, seguida por el 29% ocupada por fracciones de entre 50 y 200 ha. En el otro extremo las de menos de 50 ha y las de más de 1000 ha ocupan el 8% y el 6% respectivamente.

5. Reflexiones finales

Este artículo presenta una aproximación sobre el estado de las rentas del INC, su evolución y comparación con los precios del mercado de arrendamientos. El trabajo es parte de la producción, sistematización y análisis de información que realiza la Unidad de Seguimiento y Evaluación del INC, con base en los registros administrativos propios, y resulta de importancia para aportar a la discusión pública y la toma de decisiones de política.

El informe evidencia los diferentes valores de renta que pueden encontrarse para las distintas fracciones que componen las unidades de producción existentes en tierras del INC, de acuerdo a distintos tipos de apertura: mientras una mirada global de la renta promedio muestra valores estables en el entorno de los 40 dólares por hectárea, las variaciones alcanzan valores superiores a los 70 dólares por hectárea al desglosar el análisis por tipificación productiva, localización o escala de las fracciones.

La proporción respecto a los valores de mercado es en promedio en el entorno del 42%, con variaciones relevantes según diferentes atributos que deberán analizarse en profundidad en futuros estudios.

Por otra parte, se estima necesario avanzar en la obtención en un rango de tiempo mayor para el análisis (aquí se consideran solamente cuatro años), a los efectos de evaluar si la estabilidad que parece tener la renta del INC es persistente en el tiempo.

También resulta relevante continuar estudiando los motivos que generan la existencia de diferentes valores y evoluciones de las rentas, de modo de generar insumos para mejorar la gestión y por tanto la política de la tierras. Asimismo, resulta de importancia incorporar en el futuro información sobre la evolución productiva de las unidades de producción, ya que permitiría analizar otras dimensiones que exceden el objetivo de este trabajo.

Finalmente, resulta un desafío la construcción de una serie histórica sobre la base de información más detallada para cada año y fracción, de modo de profundizar los análisis preliminares que se presentan en este trabajo.

[1] Integrada por Luis Lagaxio, Verónica Camors, Carolina Faccio, Ignacio Narbondo y Pamela Sosa.

[2] Las UPF son explotaciones desarrolladas sobre tierras adjudicadas a un hogar conformado por hasta dos titulares. Las UPA constituyen explotaciones agropecuarias gestionadas por grupos de tres o más titulares.

[3] Los ingresos brutos potenciales se estiman con base en datos de productividad y precios para cada rubro tomados de las diferencies fuentes de información estadística del sector agropecuario uruguayo.

[4] Por ejemplo, se utilizan medias móviles de los 3 años anteriores en la productividad de los bienes que se generan en las canastas respectivas. Para ver el ejemplo de la canasta ganadera ver el Documento de la Unidad sobre Ganadería en: https://www.colonizacion.com.uy/documents/20182/44228/Doc_4_Ganader%C3%ADa_16092020.pdf/86917e1d-3f25-4ce3-bf22-549ffdff55e8

[5] Si bien el cálculo del stock acumulado en el mercado es posible (con información de los plazos de los contratos, por ejemplo) no formó parte de este trabajo y deberá ser abordado en el futuro. Una implicancia lógica de esta advertencia se observa en el apartado de superficie arrendada del INC respecto a la del mercado, donde las proporciones de tierra del Instituto sobre las de mercado quedan sobrevaluadas producto de la diferencia explicitada.

[6] Esto incluye los siguientes tipos de rentas utilizados en el INC: anual 10 años abril, semestral 10 años, semestral 2 años mayo-noviembre, semestral disfrute precario, recría semestral.

[7] Por ejemplo, una fracción en precariato (período de prueba cuando un colono ingresa por primera vez) puede tener una renta semestral durante una parte del año y al firmar el contrato definitivo pasar a una renta anual, sobre este tipo de casos es donde se tomaron diferentes priorizaciones para llegar a un registro de renta por fracción-año.

[8] La extracción se realizó a través del Sistema de Bussiness Inteligence SpagoBI (cubo de fracciones).

[9] El ejemplo más claro es cuando una fracción se incorporó al INC en un determinado año y para los anteriores no existía como tal (incluso podría estar arrendada en pastoreo mientras se planifica el destino de la misma, dicho arrendamiento no se considera en este estudio). Por tanto, para el año 2020 podemos tener una fracción con superficie y renta, pero con valor 0 en los años anteriores.

[10] Así, por ejemplo, si en el año 2019 tengo la fracción 1A y 1B con su respectiva renta cada una y una determinada superficie asociada. Si la misma fue anexada en el año 2020 y mantuvo el nombre 1A, la misma tiene la suma de ambas superficies y su renta asociada, por lo que al llevar el valor de superficie para los años 2017-2019 le asigno una mayor superficie a la fracción 1A con una renta menor.

[11] Recordamos, como se marcó en el apartado metodológico, que el año 2019 (y cada año) se toma como mayo 2019 – abril 2020 y que en el año 2020 el Directorio resolvió no ajustar las rentas en el marco del inicio de la emergencia sanitaria.

[12] En el caso de las rentas de mercado la agrupación de los rubros es la siguiente: Agrícola- Ganadero se conforma por la unión de Agricultura de Secano, Agrícola - Ganadero, Agrícola-Lechero; Ganadero se conforma por Ganadería; Granjera se conforma por la unión de Hortícola, Frutícola, Otros; Lechera se conforma por la unión de Lechería y Lechero Ganadero. En el caso de las rentas del INC la agrupación de las tipificaciones es la siguiente: Agrícola- Ganadero se conforma por la unión de Agrícola-Ganadera, Agrícola-Ganadera Renta Manual y Agrícola; Ganadero se conforma por la unión de Ganadera, Ganadera – Ovejera y Ganadera – Granjera; Granjera se conforma por la unión de Granjera y Granjera – RENTA Manual; Lechera se conforma por la unión de Lechera, Agrícola-Lechera y Ganadera – Lechera.

[13] Por más información a este respecto ver: https://www.colonizacion.com.uy/documents/20182/158958/Documento+1+Unidad+SyE_2021.pdf/e33312f8-782a-4a77-9dd6-61e8748abd20