Apoyos y gravámenes en la actividad forestal (1)

Natalia Barboza[2]

Hugo Laguna[3]

Fabián Mila[4]

La actividad forestal ha registrado un crecimiento acelerado en las últimas tres décadas. Parte de este desempeño estuvo asociado a los estímulos de la política pública iniciada a finales de los años ochenta, que procuraban apoyar el desarrollo de una actividad de ciclos largos de rotación, que permitiera una mayor diversificación productiva y particularmente apta para desarrollarse en tierras de baja productividad ganadera. Este artículo se propone sistematizar la información referente a los apoyos y gravámenes que recibe la actividad, haciendo hincapié en los cambios registrados a lo largo del tiempo.

1. La forestación en Uruguay

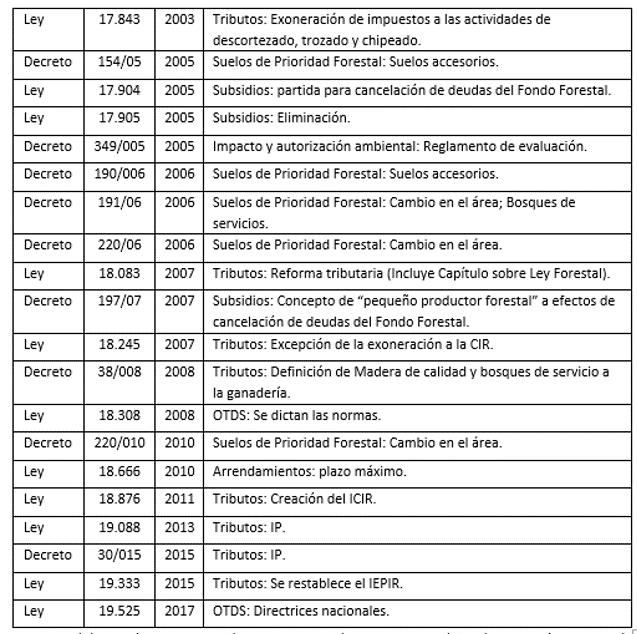

El trabajo realizado por la Comisión de Inversiones y Desarrollo Económico (CIDE) en los años sesenta puede señalarse como el puntapié inicial de la política forestal del país. La aprobación de la primera Ley Forestal en 1968 y la estructuración de la Dirección General Forestal (DGF) dentro del Ministerio de Ganadería y Agricultura fueron dos hitos en el desarrollo del sector. Posteriormente, la Ley Forestal de 1987, y sus decretos reglamentarios, formaron la base normativa de los incentivos al desarrollo de la actividad forestal (Ver Anexo 8.1).

La magnitud que esta actividad alcanzó en el transcurso de tres décadas puede visualizarse a través de la evolución de indicadores económicos y productivos. En este período, el área de bosques plantados creció de manera significativa. Según la Cartografía Forestal 2021 (DGF, 2021), 1.087.109 hectáreas efectivas plantadas se destinan a la actividad, lo que representa el 6% de la superficie del territorio nacional. Las especies de Eucalyptus ocuparon un área mayor (70%) respecto a las de Pinus (18%) y el resto son mayoritariamente plantaciones que, por ser menores a tres años, no se pueden diferenciar especies (12%).

La expansión del área plantada consolidó la base forestal del país y, por consiguiente, aumentó la disponibilidad de madera. El correlato de esta evolución se reflejó en los niveles crecientes de extracción. Ésta se multiplicó por 5 en las últimas dos décadas, alcanzando los 18 millones de m3 (DGF, 2021).

Asimismo, el destino de la madera extraída cambió significativamente en este período. A comienzos del siglo XXI, más de la mitad se destinaba a leña para combustible (57%). Veinte años después, la principal finalidad es la producción de pulpa de celulosa (61%), explicado fundamentalmente por la demanda de Montes del Plata y UPM.

La dinámica exportadora del sector lo ubicó en un lugar relevante en relación a la colocación total de bienes de Uruguay en el exterior. En 2020, las ventas externas del complejo forestal se ubicaron en U$S 1.473 millones de dólares, lo que representó 18% sobre el total. En ese mismo año, la celulosa fue el segundo producto de exportación por detrás de la carne bovina (Uruguay XXI, 2021). Hacia adelante, se espera que la puesta en funcionamiento de la segunda planta de UPM consolide a este producto como el principal rubro de exportación del país (EXANTE, 2020).

Finalmente, el sector forestal en su conjunto aumentó su importancia en la economía nacional. Considerando el impacto directo, indirecto e inducido, el valor agregado de la cadena forestal representó el 3,81% del PIB en 2019 y generó 18.000 empleos directos (EXANTE, 2020).

2. Principales instrumentos de fomento a la actividad forestal

Como se mencionó, la Ley Forestal de 1987 estableció lineamientos para el desarrollo del sector. Mediante esta norma se declaró de interés nacional la defensa, el mejoramiento, la ampliación, la creación de los recursos forestales y el desarrollo de las industrias forestales. Además, le otorgó el rol de la formulación y ejecución de la política forestal al Ministerio de Ganadería, Agricultura y Pesca (MGAP), orientado al cumplimiento de estos fines.

Asimismo, se definieron los conceptos de aptitud forestal y de prioridad forestal. En consecuencia, se estableció que los terrenos forestales serían aquellos arbolados o no que: a) por sus condiciones de suelo, aptitud, clima, ubicación y demás características, fueran inadecuados para cualquier otra explotación o destino de carácter permanente y provechoso; y b) fueran calificados como de prioridad forestal mediante resolución del MGAP, en función de la aptitud forestal del suelo, o razones de utilidad pública, generando el marco para la conformación de zonas de prioridad forestal en el país.

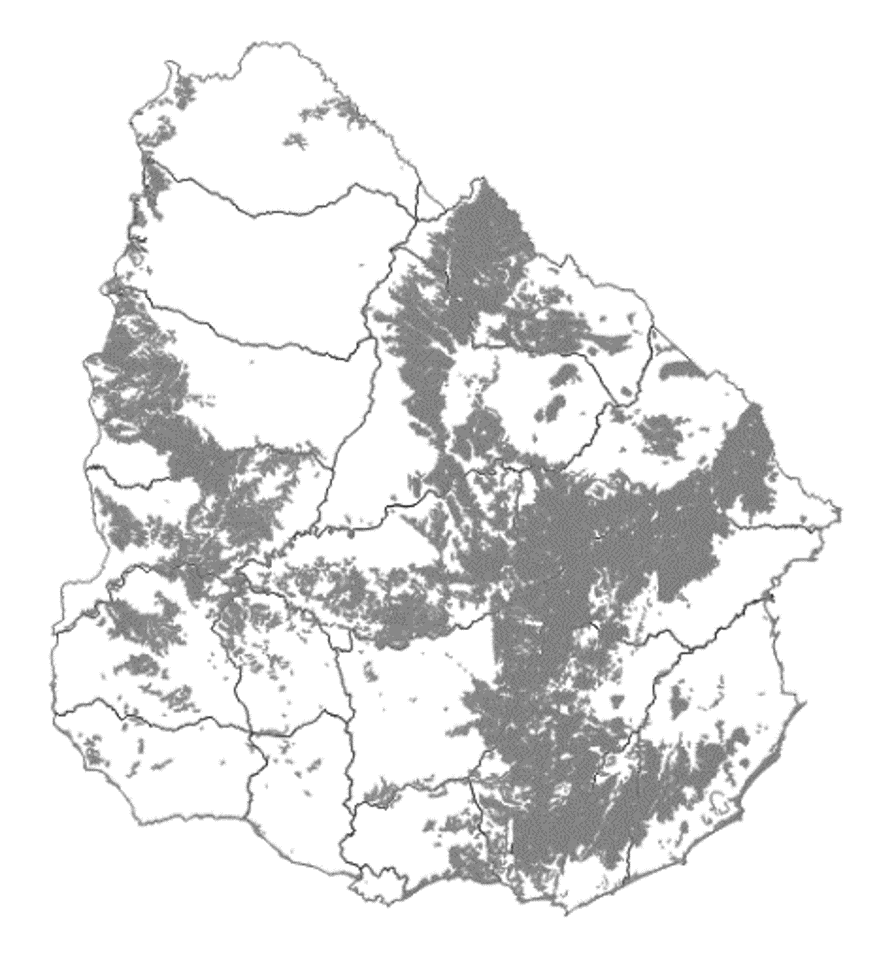

Así, se definieron suelos de prioridad forestal según zonas o grupos de suelos CONEAT (MGAP, 2020). Inicialmente, el área alcanzó 2.434.954 hectáreas. Modificaciones posteriores, la última de las cuales se registró en el año 2010, incorporaron grupos de suelos, alcanzando las 4.210.077 de hectáreas (MGAP, 2021) (Ver Mapa 1).

Mapa 1: Área actual de Prioridad Forestal

Fuente: Elaboración propia con base en MGAP 2021.

Asimismo, se estableció el concepto de suelos accesorios. Estos son aquellos con instalación de bosques de rendimiento en porciones de tierra que no son de prioridad forestal, con área ocupada de hasta 40% de la extensión del padrón, debiendo ser el área restante de grupos de suelos definidos de prioridad forestal y que, además, tenga un mínimo del 90% del predio forestado. Esta definición tuvo vigencia para los bosques plantados entre 1990 y 2005. De manera que, en este lapso, esta superficie se incorporó como eventual receptora de beneficios, aunque no estuviera comprendida en la prioridad forestal.

Vale la pena señalar que la Ley no prohíbe la plantación en suelos por fuera de los definidos como de prioridad forestal. No obstante, existen regulaciones en la materia, como las directrices a nivel departamental que regulan la actividad en estos suelos, determinada por la Ley de Ordenamiento Territorial y Desarrollo Sostenible (OTDS) de 2008. Además, está vigente la disposición por la cual es necesario contar con evaluación y autorización ambiental previa del Ministerio de Ambiente en los casos de plantaciones de más de 100 hectáreas.

Originalmente se establecieron cuatro tipos de instrumentos de fomento a la actividad:

- Exoneraciones tributarias sobre la propiedad de los inmuebles rurales y rentas derivadas de la explotación de bosques.

- Subsidios a las plantaciones por el monto de la inversión directa, calculado según el costo ficto de cada una de las etapas de implantación, excluido el valor del terreno[5].

- Exoneración a la importación de insumos.

- Financiamiento a través de líneas especiales de crédito.

Para hacer efectivos estos incentivos, se creó el Fondo Forestal, administrado por la “Comisión Honoraria Administradora del Fondo Forestal” dependiente del MGAP, y financiado a través de fondos públicos. Los beneficios alcanzaron a los bosques artificiales protectores o de rendimiento existentes o que se plantaran en el futuro en las zonas declaradas de prioridad forestal; bosques naturales protectores; terrenos ocupados o afectados directamente a los mismos. La unidad mínima de bosque debía ser de 10 hectáreas, las especies debían ser de prioridad forestal y era necesario presentar a la DGF un proyecto estructurado, con la información y documentación solicitada por esta, y obtener su aprobación. La DGF era la encargada de emitir los certificados para la exoneración de impuestos.

Se determinó que la actividad estaría exonerada también de los tributos que en el futuro gravaran genéricamente a las explotaciones agropecuarias, a sus titulares en cuanto tales, o a sus rentas. Esta exoneración regiría por el plazo de doce años a partir de la implantación de los bosques.

3. Principales cambios en el régimen de promoción a la actividad

El esquema de promoción se mantuvo vigente hasta los cambios normativos que se registraron a partir de los 2000. En el presente apartado se reseñan las principales modificaciones introducidas (ver detalle de las modificaciones del marco normativo en el Anexo 8.1).

El principal cambio en el esquema de incentivos fue la eliminación del subsidio. En una primera instancia, y en un contexto de restricciones fiscales imperantes en el año 2002, se estableció una reducción progresiva del apoyo que duraría varios años. Sin embargo, en el año 2005 este se eliminó completamente para los proyectos forestales presentados a partir de esa fecha.

En relación a los aspectos tributarios, se realizaron cambios que impactaron en el sector agropecuario en su conjunto y, por tanto, en la actividad forestal. Así, en el año 2001, y luego de una serie de normas que lo abatieron, se exoneró el Impuesto al Patrimonio (IP) afectado las explotaciones agropecuarias. Posteriormente, la Reforma Tributaria del año 2007 eliminó dicha exoneración para aquellas entidades que tuvieran el total del patrimonio representado por títulos al portador, con el objetivo de desincentivar esa forma societaria. En el año 2013 se restableció el IP para las empresas agropecuarias con activos mayores a los 12 millones de unidades indexadas (UI) y se creó una sobretasa para el sector agropecuario. La actividad forestal continuó exonerada del impuesto, quedando gravada únicamente por la sobretasa.

Con la Reforma Tributaria aprobada en 2007 la actividad quedó alcanzada por el Impuesto a la Renta (IRAE) en los proyectos forestales implantados a partir del 01/07/07, con excepción de los destinados a producir madera de calidad o los calificados como bosques protectores. Asimismo, se eliminó la exoneración de la Contribución Inmobiliaria Rural (CIR), con iguales excepciones que en el caso del IRAE[6].

Por otra parte, en 2015 se restableció el Impuesto de Enseñanza Primaria a los Inmuebles Rurales para los propietarios de padrones rurales que explotan a cualquier título, más de 300 hectáreas CONEAT 100.

4. Esquema tributario actual de la actividad forestal y diferencias con el régimen general

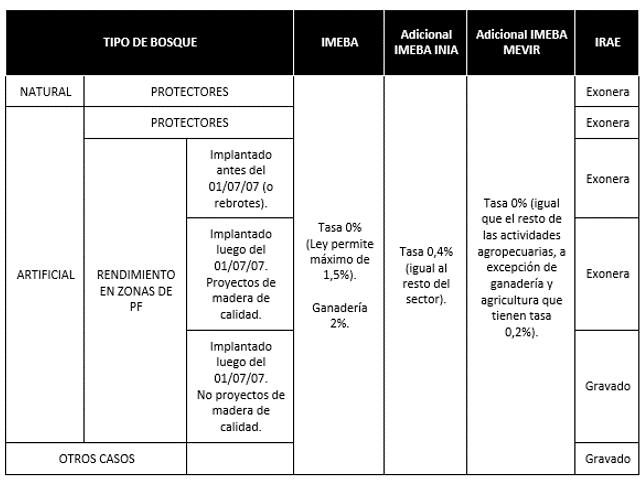

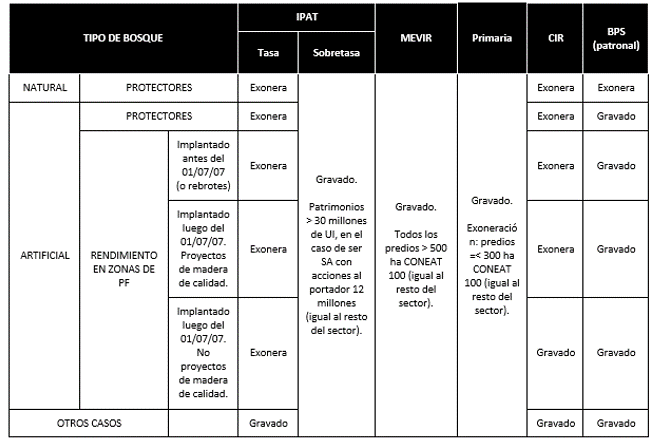

A continuación se repasan uno a uno los tributos que gravan a las actividades agropecuarias en general y, específicamente a la actividad forestal. Al final de esta sección se sintetizan los contenidos expuestos en el Cuadro 1. Dado que muchas de las exoneraciones están relacionadas al tipo de bosque, en el Anexo 8.2 se detalla la definición de cada uno de estos.

4.1. Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA)

Este impuesto grava la primera enajenación de todos los productos de origen agropecuario. La normativa determina las tasas máximas (fijadas por Ley) y vigentes (fijadas por Decreto del Poder Ejecutivo) para cada rubro. Si bien los productos de origen forestal están alcanzados por el IMEBA, la tasa vigente es de 0% y la tasa máxima prevista es 1,5%.

4.2. Adicionales IMEBA

Además del tributo expuesto en el punto anterior, los productos agropecuarios, incluido los de origen forestal, están gravados por el adicional INIA, destinado a financiar el presupuesto del Instituto Nacional de Investigación Agropecuaria. Este tiene una tasa de 4%o (cuatro por mil).

Sin embargo, a diferencia de lo que sucede para las actividades ganaderas y agrícolas, la actividad forestal no se encuentra gravada por el adicional MEVIR. Este tributo, destinado a financiar el presupuesto de la Comisión Honoraria Pro Erradicación de la Vivienda Rural Insalubre (MEVIR), grava las actividades mencionadas con una tasa del 2%o (dos por mil).

4.3. Impuesto al Valor Agregado (IVA)

Los productos agropecuarios en estado natural se encuentran en el régimen de IVA en suspenso. Esto habilita a que los productores que tributen por IRAE pueden deducir el IVA compras. Por otra parte, para los productores que no tributan por este impuesto (que se encuentran en el régimen IMEBA definitivo), el IVA incluido en las compras representa un impuesto. Parte importante de los insumos utilizados en el sector agropecuario se encuentran exonerados de este impuesto, con la excepción de algunos de uso dual como la energía eléctrica y el gasoil. No obstante, para este último existe un régimen de devolución del IVA, que no se encuentra disponible para la actividad forestal.

4.4. Contribución Inmobiliaria Rural (CIR)

La Contribución Inmobiliaria Rural es un tributo recaudado por los Gobiernos Departamentales que grava el valor de catastro de los inmuebles rurales a una tasa de 1,25%[7]. La CIR se encuentra exonerada en cuatro situaciones: i) para los bosques naturales declarados protectores; ii) los bosques artificiales declarados protectores; iii) Para los bosques de rendimiento ubicados en zonas de prioridad forestal implantados antes del 01/01/07 (o rebrotes); iv) para los bosques de rendimiento ubicados en suelos de prioridad forestal incluidos en los proyectos de madera de calidad e implantados después del 01/07/07.

4.5. Impuesto al Patrimonio (IP)

El IP fue restablecido para las actividades agropecuarias en el año 2015. Se trata de un impuesto que grava el patrimonio a partir de un monto imponible de 12 millones de UI (1,34 millones de dólares a valores de 2021).

Es un tributo con tasas escalonadas en franjas, según el valor del patrimonio. Las tasas básicas son 0,75% cuando el patrimonio se encuentra entre 12 y 30 millones de UI y 1,5% más de 30 millones de UI. En lo que respecta a la actividad forestal, para la determinación del monto imponible no se debe computar el valor de las áreas ocupadas por bosques, así como el valor fiscal de los mismos, con lo que la actividad queda exonerada del impuesto para los casos de bosques naturales protectores, bosques artificiales protectores y bosques de rendimiento implantados en zonas de prioridad forestal.

Por otra parte, en relación a la sobretasa que grava a las actividades agropecuarias, los bosques efectivamente se encuentran gravados. En este caso se debe diferenciar cuando el titular es una persona física o es una sociedad anónima con acciones nominativas, de cuando es una sociedad anónima con acciones al portador. En el primer caso las tasas van desde 1% en el primer estrato (entre 30 y 60 millones de UI de patrimonio), 1,3% de 60 a 150 millones y 1,5% más de 150 millones. En el caso de las sociedades anónimas con acciones al portador, la sobretasa va desde 0,7% entre 12 y 30 millones de UI, 1% entre 30 y 60, 1,3% entre 60 y 150 y 1,5% si el patrimonio supera 150 millones de UI.

4.6. Impuesto de Primaria

Se trata de un tributo que se restableció para los inmuebles rurales en el año 2015. Éste grava a los propietarios, promitentes compradores, usufructuarios, poseedores de bienes inmuebles rurales, que exploten a cualquier título padrones rurales que en su conjunto excedan las 300 hectáreas CONEAT 100. Consiste en un impuesto progresivo con cuatro franjas que van desde 0,15% a 0,30% del valor catastral de cada padrón.

4.7. Impuesto a la Renta de las Actividades Económicas (IRAE)

La actividad forestal se encuentra dentro del régimen general de este impuesto, que grava a una tasa del 25% las rentas derivadas de cualquier actividad económica. Sin embargo, existen exoneraciones aplicables a ciertos tipos de bosques: i) los bosques artificiales existentes o que se planten en el futuro, declarados como protectores; ii) los bosques artificiales de rendimiento ubicados en zonas de prioridad forestal implantados antes del 01/07/2007; iii) los bosques artificiales de rendimiento implantados luego de esa fecha y que estén incluidos en los proyectos de madera de calidad; iv) los bosques naturales declarados protectores.

Por el contrario, no se encuentran exonerados los bosques artificiales de rendimiento que fueron implantados posteriormente a la entrada en vigencia de la Ley de Reforma Tributaria.

4.8. MEVIR

Este impuesto lo pagan las empresas rurales con explotación superior a 500 ha CONEAT 100. Se calcula como el valor de la UR al primer día de cada trimestre dividido 1000 por ha CONEAT. El régimen es el mismo que para el resto de las actividades agropecuarias.

4.9. Aportes patronales a la Seguridad Social

Los aportes patronales son considerados, por el Sistema de Cuentas Nacionales, transferencias que hacen los patrones a los empleados en forma de financiamiento de la seguridad social. Es decir, tienen un tratamiento diferente al de los tributos. No obstante, debido a la magnitud y obligatoriedad, es habitual incorporarlo en el análisis (Brun y Lalanne, 2018). Por otra parte, más allá de que el contribuyente tenga una prestación futura por dicho aporte, el tipo de sistema y la tasa de aporte, influye en los resultados económicos de la actividad.

La actividad forestal se encuentra en el mismo régimen de aportes patronales que el resto de la actividad agropecuaria. Es así, que el cálculo del aporte a la Seguridad Social se realiza en base al área explotada y no al personal contratado. Cabe destacar que existe una exoneración para las hectáreas destinadas a bosque nativo.

5. Políticas de promoción productiva transversales

Existen simultáneamente a los beneficios antes descritos, otros dos regímenes de promoción en el país, no específicos del sector forestal.

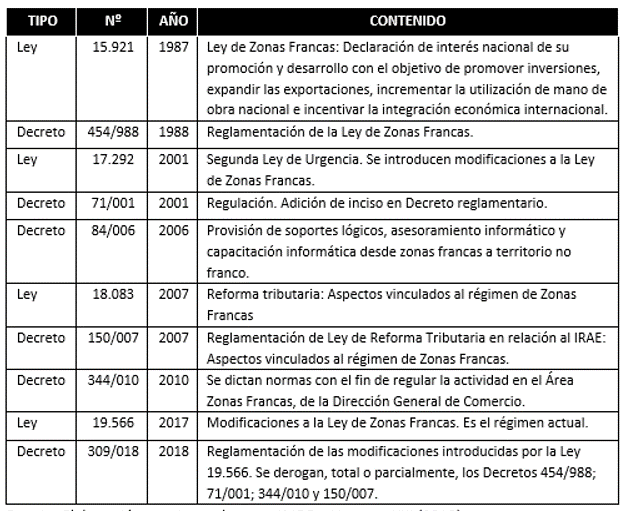

5.1. Régimen de Zona Franca

Una Zona Franca (ZF) es un área del territorio nacional determinada por el Poder Ejecutivo en la que se puede realizar actividad económica, con la exoneración total de impuestos, creados o a crearse, a excepción de los aportes a la seguridad de los trabajadores uruguayos. A su vez, la introducción de bienes a la ZF está exonerada de todo gravamen (ver Anexo 8.4). Actualmente existen once zonas francas en Uruguay y en dos de ellas se encuentran instaladas las plantas industriales de UPM y Montes del Plata. Asimismo, está prevista la conformación de una tercera para la nueva planta en construcción de UPM.

Las ventas desde una zona franca son consideradas exportaciones, incluso si estas están dirigidas a Uruguay, debiendo pagar los gravámenes correspondientes. Asimismo, cuando las exportaciones son realizadas al MERCOSUR deben abonar el Arancel Externo Común (AEC) del bloque, aunque existen ciertas excepciones acordadas entre las partes.

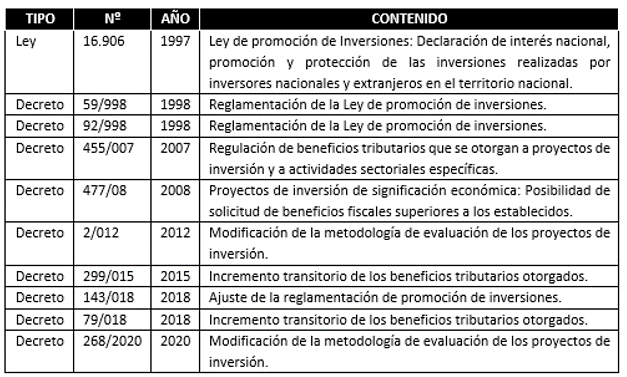

5.2. Ley de inversiones[8]

En nuestro país, la promoción y protección de inversiones nacionales y extranjeras está declarada de interés nacional (Ver Anexo 8.5). Una de las principales características del régimen vigente es que a los inversores extranjeros se les conceden los mismos incentivos que a los inversores locales y no hay discriminación fiscal, ni restricciones para la transferencia de beneficios al exterior.

La promoción de inversiones establece que el proyecto deberá cumplir con ciertos objetivos de política: generación de empleo; contribución a la descentralización de la actividad económica; aumento de las exportaciones; incremento de la investigación en desarrollo e innovación; utilización de tecnologías más limpias; indicadores sectoriales. La evaluación de los proyectos es realizada por la Comisión de Aplicación de la Ley de Inversiones (COMAP), órgano asesor del Poder Ejecutivo, integrada por MEF, MIEM, MTSS, MINTUR, MGAP, OPP.

Los proyectos que resulten elegidos acceden a una exoneración parcial del pago de IRAE por un determinado plazo, así como exoneración del Impuesto al Patrimonio (IP) sobre los bienes muebles incluidos en la inversión elegible por toda su vida útil y de 8 a 10 años sobre los bienes inmuebles en Montevideo e interior del país respectivamente. Asimismo, se permite la exoneración total de las tasas y tributos a la importación, incluido el Impuesto al Valor Agregado (IVA), y en general todo tributo cuya aplicación corresponda en ocasión de la importación de bienes muebles de activo fijo y materiales destinados a la obra civil promovida que no gocen de exoneraciones al amparo de otros beneficios, siempre que sean declarados no competitivos con la industria nacional por la Dirección Nacional de Industrias del Ministerio de Industria, Energía y Minería. También se devuelve el IVA por la adquisición en plaza de materiales y servicios destinados a la obra civil y de los bienes muebles destinados al proyecto de inversión.

Cabe aclarar que los activos biológicos no son inversiones elegibles en el marco de la Ley de inversiones, y por lo tanto la plantación de bosques queda excluida de la promoción.

Asimismo, está previsto que en el caso de proyectos de inversión de gran significación económica se establece la opción de solicitar al Poder Ejecutivo la obtención de beneficios fiscales superiores. En este contexto se puede ubicar la Resolución 531/012 del Poder Ejecutivo mediante la cual se declaró promovida la actividad del grupo Montes del Plata y se exoneró del IP por la parte de su patrimonio afectado a las explotaciones agropecuarias hasta la finalización del plazo otorgado a Zona Franca Punta Pereira S.A. para la explotación de la zona franca.

Finalmente, también está prevista la posibilidad de que actividades sectoriales específicas sean abarcadas por una declaratoria promocional. Este ha sido el caso de call centers, centros de servicios compartidos, industria naval y electrónica, fabricación de maquinarias y equipos agrícolas, generación de energía, turismo, sector forestal, tratamiento y disposición final de residuos sólidos industriales, fabricación de vehículos y equipos para el transporte de carga, hidrocarburos e industria de biotecnología.

Cuadro 1. Resumen de las diferencias entre el régimen tributario actual de la actividad forestal y el sector agropecuario

Fuente: Elaboración propia con base en: Ferrer y Lirola (2012); Dirección General Impositiva (s.f.); Uruguay XXI (2019).

Nota: Se sugiere siempre verificar la vigencia de las normas tributarias.

6. Comentarios finales

Este artículo presenta información cualitativa referente a los apoyos y gravámenes que ha recibido la actividad forestal, mostrando los cambios registrados a lo largo del tiempo. La evolución económica del sector observada luego de la aprobación de la Ley Forestal, sugiere que los estímulos otorgados a la actividad forman parte de la explicación de este comportamiento. Sin embargo, dado que este trabajo no se trata de una evaluación de impacto o de resultados de la política forestal, no se analizó cuál hubiera sido el resultado en un escenario diferente.

Del análisis cronológico de la normativa surge que el esquema de incentivos fue variando paulatinamente. En la actualidad, los beneficios están concentrados en los casos de bosques para madera de calidad y los bosques protectores (ya sean naturales o artificiales). En lo que respecta a las plantaciones de rendimiento, que no son para madera de calidad, los incentivos que se mantuvieron vigentes en el régimen actual se pueden resumir en tributar una tasa de IMEBA en 0% y estar exonerado de la “tasa” de patrimonio, debiendo pagar solamente la sobretasa. En este sentido, los sucesivos ajustes normativos tendieron a reducir las diferencias entre la actividad forestal y la actividad agropecuaria en general.

7. Referencias

Boccardo, A., y Lovazzano, M. J. (2014). Actualización del Complejo Forestal en Uruguay [Tesis presentada para obtener el título de Ingeniero Agrónomo]. Facultad de Agronomía. Universidad de la República.

Brun, M., y Lalanne, Á. (2018). Gravámenes incluidos en las cadenas exportadoras del Uruguay. Estudios y Perspectivas – Oficina de la CEPAL en Montevideo, 56.

Dirección General Forestal. (2021). Resultados Cartografía Forestal 2021. Ministerio de Ganadería, Agricultura y Pesca. https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/datos-y-estadisticas/datos/resultados-cartografia-forestal-2021

Dirección General Forestal. (2021). Estadísticas Forestales 2021 (p. 69). Ministerio de Ganadería, Agricultura y Pesca.

Dirección General Impositiva. (s. f.). Actividad Forestal. Recuperado 28 de septiembre de 2021, de https://www.dgi.gub.uy/wdgi/afiledownload?2,147,1816,O,S,0,35337%3BS%3B4%3B102,

Dirección General Impositiva. (s. f.). Empresas. Actividades Agropecuarias. https://www.dgi.gub.uy/wdgi/page?2,empresas,dgi--empresa--actividades-agropecuarias,O,es,0,

EXANTE. (2020). Contribución del complejo forestal a la economía uruguaya [Informe ejecutivo]. Sociedad de Productores Forestales del Uruguay.

Ferrer, P., y Lirola, V. (2012). La actividad forestal en Uruguay. Beneficios fiscales y su control. Revista de Derecho, 11(21), 117-167.

IMPO – Centro de Información Oficial. (s. f.). Normativa y Avisos. Banco de datos de IMPO. https://www.impo.com.uy/cgi-bin/bases/consultaBasesBS.cgi?tipoServicio=3

Ministerio de Ganadería, Agricultura y Pesca. (s. f.). Normativa. https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/institucional/normativa

Ministerio de Ganadería, Agricultura y Pesca. (2020, julio 31). CONEAT. Recuperado 30 de septiembre de 2021, de https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/politicas-y-gestion/CONEAT

Ministerio de Ganadería, Agricultura y Pesca. (2021, junio 30). Carta de suelos de prioridad forestal. Recuperado 30 de septiembre de 2021, de https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/politicas-y-gestion/suelos-prioridad-forestal

Proyecto de Producción de Electricidad a partir de Biomasa en Uruguay. (2013). Normativa del sector forestal. MVOTMA, MIEM y MGAP. Recuperado 23 de septiembre de 2021, de http://www.probio.dne.gub.uy/cms/index.php/normativa/sector-forestal

Salgado, L., y Rivas, N. (2020). Avances en el régimen de promoción de inversiones (COMAP). Anuario OPYPA 2020, 345-357.

Sociedad de Productores Forestales del Uruguay. (2021, agosto 5). Proyecto de Ley “Suelos de Prioridad Forestal”. Comisión de Ganadería, Agricultura y Pesca de la Cámara de Senadores.

Uruguay XXI. (s. f.). Informe de Comercio Exterior 2020.

Uruguay XXI. (2018). Regímenes Promocionales para la Inversión. (Guía del Inversor).

Uruguay XXI. (2019). Aspectos tributarios (Guía del Inversor).

8. Anexos

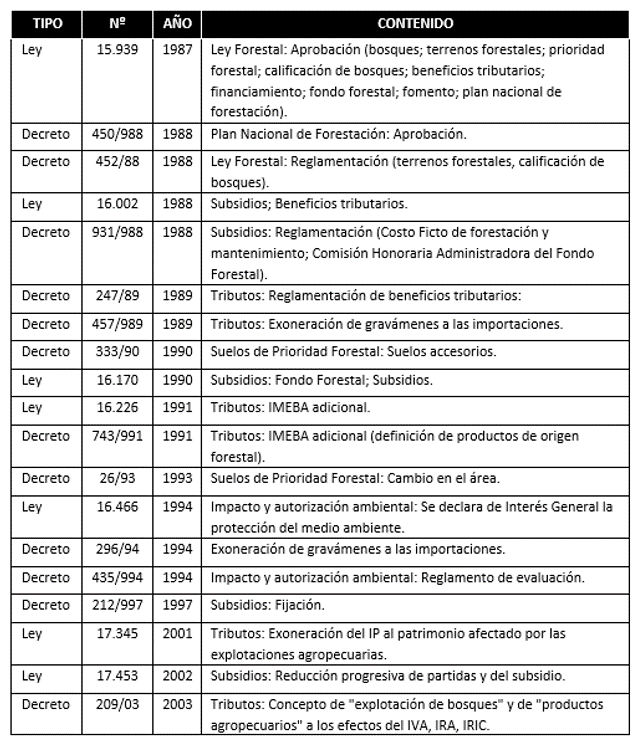

8.1. Normativa seleccionada vinculada a la actividad forestal

El siguiente cuadro expone, en orden cronológico, las leyes y decretos que subyacen al contenido de las secciones 2 a 4 de este artículo.

Fuente: Elaboración propia con base en Boccardo y Lovazzano (2014); Dirección Nacional de Impresiones y Publicaciones Oficiales; Ministerio de Ganadería Agricultura y Pesca; Proyecto de Producción de Electricidad a partir de Biomasa en Uruguay (2013) y Sociedad de Productores Forestales del Uruguay (2021).

Nota: Se sugiere siempre verificar la vigencia de cada una de las normas en la página web de la Dirección Nacional de Impresiones y Publicaciones Oficiales (IMPO).

8.2. Clasificación por tipo de bosque

La Ley Forestal define una clasificación de los bosques particulares en tres categorías según sus fines:

- Protectores, cuando tengan fundamentalmente el fin de conservar el suelo, el agua y otros recursos naturales renovables;

- De rendimiento, cuando tengan por fin principal la producción de materias leñosas o aleñosas y resulten de especial interés nacional por su ubicación o por la clase de madera u otros productos forestales que de ellos puedan obtenerse;

- Generales, cuando no tengan las características de protectores ni de rendimiento.

La calificación de los bosques protectores y de rendimiento es hecha por la DGF, a su iniciativa o por solicitud de los interesados. En este segundo caso, éstos deben presentar:

- Un informe circunstanciado, cuando se trate de calificar un bosque ya existente.

- Un proyecto de forestación, cuando se trate de crear un bosque protector o de rendimiento.

Proyectos de madera de calidad: Se entiende por proyectos de madera de calidad los calificados como bosques de rendimiento, que fueran sometidos a sistemas de manejo con podas y raleos para la obtención de madera libre de nudos, con el objetivo final de aserrado, debobinado o faqueado, y que en el corte final tengan entre 100 y 450 árboles por hectárea y más de 15 años de plantados. La madera producto del manejo y parte de la cosecha final podrá tener cualquier destino, pero en la cosecha final la madera con fines aserrables, o de producción de chapas no podrá ser inferior al 20% de la cosecha total. Se asimila a esta categoría la madera producto de aquellos calificados como bosques protectores artificiales.

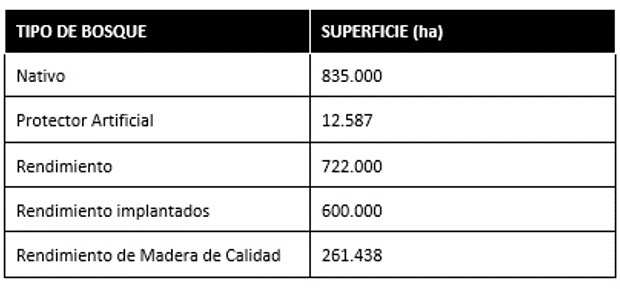

8.3. Superficie estimada según tipo de bosque

Fuente: Elaboración propia con base en DGF. Datos disponibles en el Registro Nacional de Bosques de la División Gestión de Bosque y estimaciones en base a cruces de información de otras fuentes (Cartografía Forestal, Capas de suelos de Prioridad, Conocimiento de expertos, etc.) realizadas por la DGF.

Notas: (a) la superficie de Bosque Nativo registrada en DGF es de 580.000 ha. Este valor es menor al observado en la Cartografía (835.000 ha); (b) la superficie de Bosque Protector artificial es la registrada en DGF desde el 1 de junio de 2010. La información previa a esa fecha no se encuentra digitalizada; (c) la superficie de Bosques Calificados como Bosque de Rendimiento incluye los de Madera de Calidad (anteriores y posteriores al 2007).

8.4. Normativa seleccionada vinculada al régimen de Zona Franca

El siguiente cuadro expone, en orden cronológico, las leyes y decretos que subyacen al contenido de la sección 5.1 de este artículo.

Fuente: Elaboración propia con base en IMPO y Uruguay XXI (2018).

Nota: Se sugiere siempre verificar la vigencia de cada una de las normas en la página web de la Dirección Nacional de Impresiones y Publicaciones Oficiales (IMPO).

8.5. Normativa seleccionada vinculada a promoción de inversiones

El siguiente cuadro expone, en orden cronológico, las leyes y decretos que subyacen al contenido de la sección 5.2 de este artículo.

Fuente: Elaboración propia con base en IMPO y Uruguay XXI (2018).

Nota: Se sugiere siempre verificar la vigencia de cada una de las normas en la página web de la Dirección Nacional de Impresiones y Publicaciones Oficiales (IMPO).

___________________________________________________________________

[1] Los autores agradecen especialmente los aportes realizados por los Ing. Agr. Leonardo Boragno (DGF) y Adrián Tambler (OPYPA).

[2] Economista, técnica de OPYPA; nbarboza@mgap.gub.uy

[3] Economista, técnico de OPYPA; hlguna@mgap.gub.uy

[4] Economista, técnico de OPYPA; jmila@mgap.gub.uy

___________________________________________________________________

[5] El artículo 45 de la Ley Nº 16.002 fijó en caso de que el titular de la explotación fuera contribuyente del Impuesto a las Rentas Agropecuarias (IRA) o del Impuesto a las Rentas de la Industria y Comercio (IRIC), un subsidio de hasta el 30% del costo ficto de plantación y de 50% en caso de no serlo.

[6] La DGF es la encargada de emitir el certificado de bosque de rendimiento según los parámetros establecidos, a efectos de ser presentado en la DGI o el Gobierno Departamental correspondiente.

[7] Existe una exoneración para Productores Familiares de las primeras 50 hectáreas CONEAT 100, en el caso de los propietarios que exploten a cualquier título hasta 200 hectáreas.

[8] Un detalle cuantificado de las inversiones ingresadas se puede ver en Salgado y Rivas (Anuario OPYPA 2020).