Arroz: situación y perspectivas. Lucía Salgado

El efecto provocado por la pandemia del COVID 19 en el comercio internacional del arroz, se observa claramente al analizar el cierre de las exportaciones del año agrícola 2019/20, con un incremento en el monto de las exportaciones uruguayas de un 17% contra un 5% de aumento en volumen. A pesar de que el efecto en el aumento del precio aún se mantiene, en los últimos meses se observa un descenso en los precios FOB de Tailandia y Vietnam, lo que incide directamente en los precios FOB que recibe Uruguay.

- Mercado internacional

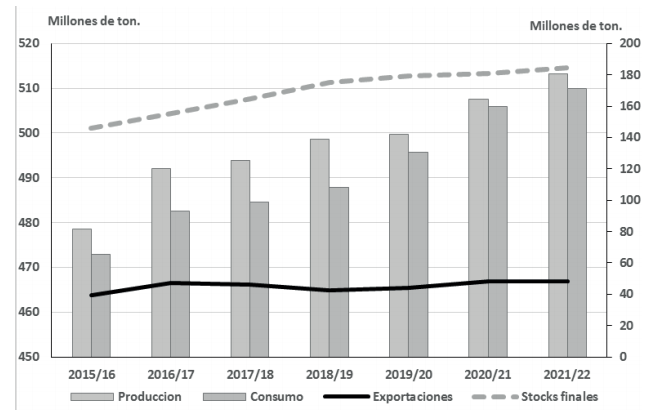

De acuerdo a los informes elaborados por el IGC (International Grain Council) y el USDA, la producción mundial de la zafra 2020/21 se incrementó un 2%, estimando un aumento de alrededor del 1% en la zafra 2021/22 (Tailandia aumentaría su producción entre un 3,7% y 4% y la India un 3,5%).

Cuadro 1. Balance de oferta y demanda mundial

2015/16 | 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22 | |

Stock Inicial | 140,10 | 145,80 | 155,30 | 164,7 | 175,4 | 179,5 | 181.1 |

Producción | 478,50 | 492,00 | 493,90 | 498,7 | 499,8 | 507,6 | 513,3 |

Importación | 39,50 | 47,00 | 46,40 | 42,7 | 44 | 48,3 | 48,3 |

Disponibilidad total | 618,60 | 637,70 | 649,20 | 663,3 | 675,3 | 687,1 | 694,4 |

Total Consumo | 472,90 | 482,50 | 484,50 | 487,9 | 495,8 | 505,9 | 510 |

Exportación | 39,50 | 47,00 | 46,40 | 42,7 | 44 | 48,3 | 48,3 |

Stocks final | 145,80 | 155,30 | 164,70 | 175,4 | 179,5 | 181,1 | 184,4 |

Fuente: IGC.

En relación al comercio mundial se estima que el año 2021 cerrará con un incremento del 10% en las exportaciones, siendo la India el principal país exportador (con un aumento en relación al año anterior del 58%).

Gráfica 1. Balance de oferta y demanda mundial

Fuente: IGC.

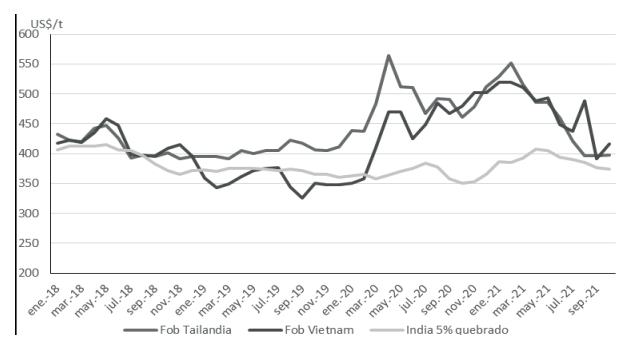

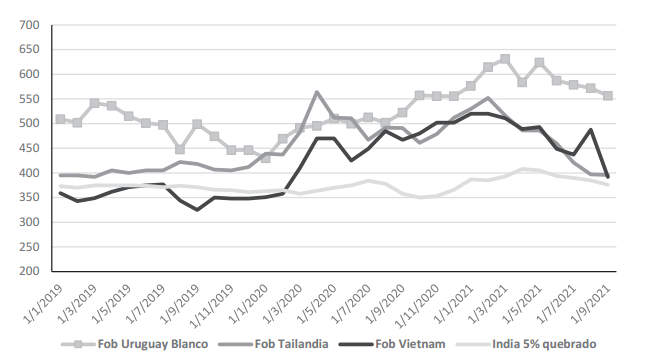

El precio del arroz exportado por India (India 5% de quebrado) hasta principios del año 2020 se mantuvo con una tendencia similar al de sus principales competidores, Vietnam y Tailandia. En el periodo enero 2020 – abril 2021, estos dos últimos presentaron un importante incremento, no así el FOB India 5%.

El precio promedio de exportación de India (5% de quebrado) en el año 2020 estuvo un 25% por debajo de Tailandia (Tai 100%B) y 19% en relación al de Vietnam (Viet 5%). Los menores precios FOB del arroz exportado por India posibilitaron que se mantuviera en el primer lugar como país exportador en el año 2020. Esta diferencia en el transcurso del año 2021 se fue reduciendo, en especial con el FOB Tailandia (5% en el periodo julio - octubre).

El descenso de los precios, principalmente en Tailandia, mejoró su competitividad, sumado a la mayor calidad de su arroz y mayor credibilidad comercial, posibilitando un incremento en el volumen de sus exportaciones. A pesar de ello, India se mantiene como principal país exportador, compitiendo Tailandia y Vietnam por el segundo lugar a nivel mundial.

Gráfica 2. Evolución del precio internacional

Fuente: USDA.

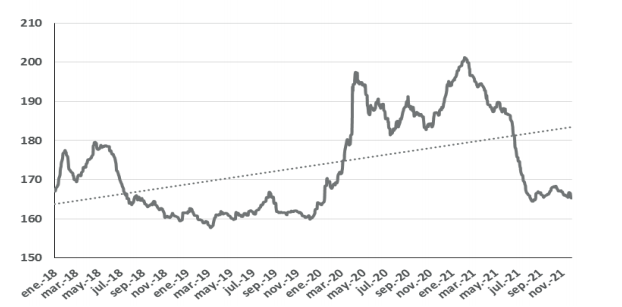

De acuerdo al Índice de precios mensual del arroz estimado por IGC, en los primeros meses del año los precios internacionales han descendido a niveles similares a los de fines del año 2019, manteniéndose en dicho nivel a partir del mes de setiembre.

Grafica 3. Índice de precios de arroz (IGC mensual)

(Base 100 = 01/2000)

Fuente: IGC.

A nivel regional Brasil (en base a datos de la CONAB) mantendrá el área sembrada en niveles similares a la zafra 2020/21, con un incremento del área de arroz irrigado (1,7% superior al de la zafra 2020/21) y un descenso del 4,7% del área del arroz de secano. Las estimaciones de producción darían un descenso del 1,8%, ya que se estima un rendimiento promedio inferior al de la zafra 2021, el cual fue record.

En relación al comercio exterior, las exportaciones brasileñas del año 2020 habían sido un 97% mayores en volumen en relación al periodo enero – octubre 2021, mientras que en valor fue 64%. Los principales destinos fueron Venezuela, Perú, Costa Rica y Senegal. El precio promedio de exportación en el año 2021 (periodo enero – noviembre) fue alrededor de 21% superior al del año 2020. Respecto a las importaciones, Paraguay se mantiene como principal abastecedor de arroz a Brasil, seguido de Uruguay, con un precio menor por tonelada en relación a Uruguay de un 26% en el año 2020 y 19% en lo que va del año 2021.

- Situación local

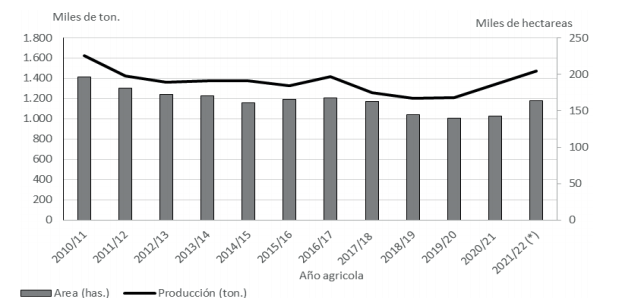

2.1 Fase primaria e industrial

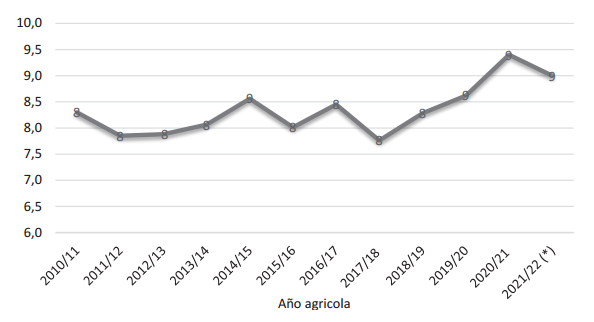

La zafra 2020/21 detuvo la tendencia decreciente del área de arroz, alcanzando las 144,6 mil hectáreas, 2% por encima de la zafra 2019/20. Una fecha de siembra temprana, buenas condiciones climáticas durante el desarrollo del cultivo, así como variedades con mayor potencial, permitieron alcanzar un rendimiento record de 9.400 kilos por hectárea, con la consecuencia de una producción 11% superior al de la zafra 2019/20.

Grafica 4. Área y producción

Fuente: OPYPA en base a datos de la DIEA – MGAP.

(*) Estimado.

A la fecha del presente informe, con la mayor parte del área ya sembrada, se estima que en la zafra 2021/22 se alcancen las 164 mil hectáreas, 15% de aumento en relación a la zafra anterior.

Considerando un rendimiento promedio de 9 toneladas por hectárea, se estima que la producción aumente un 10% aproximadamente, aunque esto dependerá en gran medida de las condiciones climáticas que se den en los próximos meses.

Grafica 5. Rendimiento (toneladas/hectárea)

Fuente: OPYPA en base a datos de la DIEA – MGAP.

(*) Estimado.

En la zafra 2020/21 los costos de producción presentaron un descenso, dado principalmente por el tipo de cambio, mientras que en la presente zafra el incremento de alguno de los principales insumos tuvo como consecuencia un aumento de los costos directos. Entre éstos se destaca el aumento en el costo de los fletes y los fertilizantes (68% en promedio los fertilizantes fosfatados y alrededor de 115% la urea).

Cuadro 2. Precios principales variables de los costos de producción

Precios | 18/19 | 19/20 | 20/21 |

21/22 | Var. última zafra | |

Gas oíl | US$/L | 1,23 | 1,08 | 0,93 | 1,16 | +25% |

Tarifa eléctrica | US$/Kw | 0,12 | 0,11 | 0,10 | 0,11 | +6% |

Mano de obra (capataz general) (*) | US$/mes | 906 | 850 | 761,55 | 793,02 | +4% |

Tipo de cambio promedio | pesos/US$ | 32,83 | 37,42 | 43,46 | 43,00 | -1% |

Fuente: elaborado por OPYPA en base a datos de DIEA – MGAP.

(*) En base a los consejos de salarios.

El índice de fletes elaborado por el IGC muestra el incremento de los mismos en los últimos meses del presente año.

Grafica 6. Índice de fletes de cereales y semillas oleaginosas (GOFI mensual)

(Base 100 = enero/2013)

Fuente: IGC.

El precio recibido por los productores se ha incrementado en las tres últimas zafras, coincidiendo con el aumento del precio internacional. El precio provisorio de la zafra 2020/21 (250 US$/tonelada) es un 8% superior al de la zafra 2019/20 y 33% en relación a la zafra 2018/19.

A pesar del incremento en los costos, se estima que el margen recibido por los productores revierta su tendencia descendente.

Gráfica 7. Precio al productor y precio medio de exportación (US$/t)

NCM: 1006

Fuente: OPYPA en base URUNET y la Asociación de Cultivadores de Arroz.

(*) Precio provisorio.

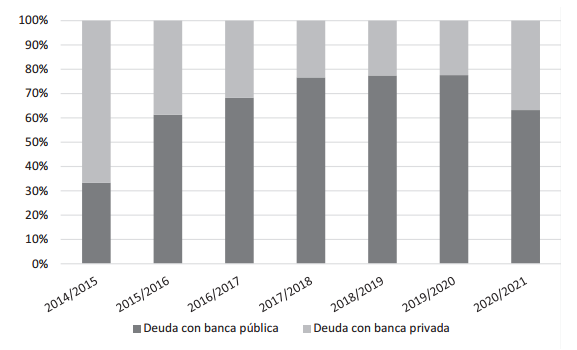

En base a información del BCU, el endeudamiento de la fase primaria del sector arrocero (medido a partir del stock de créditos totales), comparando el periodo enero-setiembre 2020 con igual periodo del 2021 presentó un descenso del 15%. Se destaca el descenso en la morosidad, la cual está nuevamente en niveles del 5%.

La deuda con la banca pública paso de representar el 78% en el año 2020 al 63% en lo que va del año 2021.

Según datos del Banco Central para la rama “Elaboración de productos de molinería. Molinos arroceros”, el endeudamiento medido a partir del stock de créditos totales aumentó un 11%, representando la deuda con la banca pública el 20% del total. En cuanto a la morosidad, la misma se mantiene en niveles inferiores al 1%.

Grafica 8. Créditos banca pública y banca privada (en porcentaje del total de endeudamiento y millones de US$

Fuente: OPYPA en base a datos del BCO.

3. Comercio exterior

Como ya se ha mencionado en párrafos anteriores, el precio de exportación del arroz a partir del primer trimestre del año 2020 presentó cambios en su comportamiento en relación a años anteriores, debido a la pandemia ocasionada por el COVID 19.

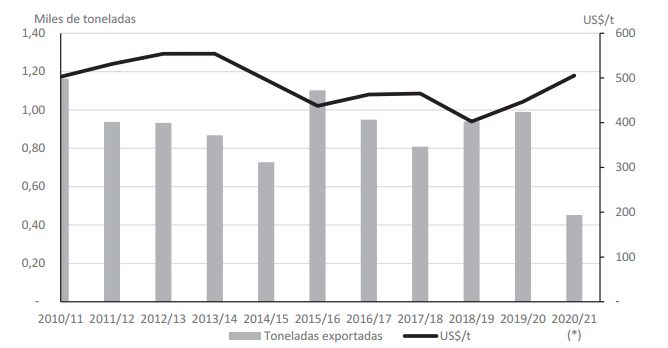

Las exportaciones correspondientes al año agrícola 2019/20 (año comercial 01/03/2020 – 28/02/2021) totalizaron poco más de un millón de toneladas por un valor de 460,8 millones de dólares, lo que constituyó un 5% más en volumen que la zafra anterior y un 17% mayor en valor.

En lo que va del presente año (marzo 2021 – noviembre 2021) el volumen exportado alcanza al 46% del año anterior en volumen y un 52% en valor.

Gráfica 9. Precio promedio de exportación (US$/t)

Fuente: OPYPA en base a datos del USDA Y URUNET.

Grafica 10. Evolución de las exportaciones en volumen y del precio por tonelada

Fuente: OPYPA en base a datos del USDA Y URUNET.

(*) Marzo – noviembre 2021.

Las exportaciones de arroz blanco elaborado (NCM: 100630) constituyen entre el 55 y 60% del volumen total exportado, seguido por el arroz con cáscara (NCM: 100610) con una participación entre el 17% y el 20%. En 2021 el principal destino de esta última categoría ha sido (hasta la fecha) Venezuela, con un único molino que exporta a dicho destino. El precio promedio por tonelada del arroz con cáscara presentó un aumento del 14% en relación a la zafra anterior mientras que el del arroz blanco elaborado tuvo un aumento del 10%.

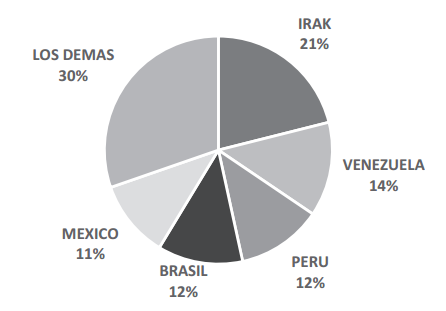

En la zafra 2019/20 Brasil y Perú fueron los principales destinos de las exportaciones, seguidos por México. En el presente año se retomaron las exportaciones a Irak, quien se constituyó en el principal destino (21% del total exportado), seguido por Venezuela, Perú, Brasil y México. Se destaca que, al igual que en años anteriores, el precio de exportación pagado por Perú es superior al de los demás destinos (10% superior al de Irak y 24% al de Brasil en el periodo marzo-noviembre 2020).

Gráfica 11 a. Exportaciones de arroz por destino en volumen

(En porcentaje)

Fuente: OPYPA en base a datos de URUNET.

Gráfica 11 b. Exportaciones de arroz por destino en volumen

(En porcentaje)

Fuente: OPYPA en base a datos de URUNET.

4. Fondo de Financiamiento y Recomposición de la Actividad Arrocera

En el mes enero de 2017 se implementó el FFRAA IV mediante un Fideicomiso Financiero de oferta privada por un monto de 60 millones de dólares. El mismo comenzó a amortizarse a partir de marzo de 2017 mediante la retención del 1% del valor FOB de todas las exportaciones de arroz.

Cuadro 3. Amortización del FFRAA IV

(Miles de dólares americanos)

Amortizaciones | Intereses pagos | |

Marzo - diciembre 2017 | 800,98 | 2.598,86 |

2018 | 803,99 | 3.036,86 |

2019 | 5.891,31 | 2.976,02 |

2020 | 12.909,78 | 2.054,07 |

2021 enero - agosto | 6.905,67 | 1.292,61 |

TOTAL | 27.311,73 | 11.958,42 |

Saldo al 31 de agosto 2021 | 32.688,27 |

|

Fuente: OPYPA.

En el período 1º de marzo 2017 - 31 de agosto de 2021 se amortizó el 46% del capital adeudado. La aceleración en la amortización del capital se debe en paralelo al aumento en los valores de exportación, a la cancelación del FFRAA III en el mes de mayo del 2019, por lo cual el monto total de la retención (3%) se destina a cancelar el FFRAA IV.