Situación y perspectivas de las cadenas agroindustriales 2021-2022. Á. Cortelezzi

Aún en un contexto de pandemia, la actividad económica mundial repuntó fuertemente en 2021, generando interrupciones en las cadenas de suministro y aumento de precios de materias primas y de costos logísticos. De igual modo, la economía uruguaya retomó la senda de crecimiento, con un repunte de la ocupación a nivel del mercado laboral.

Durante 2021, las condiciones climáticas fueron nuevamente determinantes en el desempeño de la actividad agropecuaria, con efectos contrapuestos en la agricultura. La ganadería de carne se destacó en materia productiva –con un récord histórico en el ejercicio 2020/21– y comercial –posicionándose como el principal producto de exportación del país–. La suba de precios de alimentos y materias primas registrada a nivel global y los mayores volúmenes comercializados en algunos casos permitirán que las ventas externas de bienes agroindustriales alcancen un nuevo máximo en términos de valor.

Para 2021 se prevé que el valor agregado del sector agropecuario crezca 6,1%. En 2022 la proyección está determinada por el inicio de operaciones de la tercera planta de celulosa del país: 1,2% o 2,5%.

1. Contexto internacional

1.1. Actividad económica mundial

Tras caer algo más de 3% en 2020 por la incidencia de la pandemia por COVID-19, la actividad económica mundial crecería 5,9% en 2021 y 4,9% en 2022, de acuerdo a las últimas proyecciones divulgadas por el Fondo Monetario Internacional (Cuadro 1). Si bien la recuperación de la actividad continúa, parte del impulso se vio frenado por la aparición y circulación de la nueva variante Delta del virus COVID-19 y surgen dudas sobre el horizonte en el cual se logrará superar la pandemia.

Cuadro 1. Proyecciones de crecimiento económico y de comercio de bienes y servicios

| 2017 | 2018 | 2019 | 2020 | 2021* | 2022* |

Economía mundial | 3,7% | 3,6% | 2,8% | -3,1% | 5,9% | 4,9% |

Economías avanzadas | 2,3% | 2,3% | 1,7% | -4,5% | 5,2% | 4,5% |

Estados Unidos | 2,2% | 2,9% | 2,2% | -3,4% | 6,0% | 5,2% |

Zona Euro | 2,4% | 1,9% | 1,3% | -6,3% | 5,0% | 4,3% |

Japón | 1,7% | 0,8% | 0,7% | -4,6% | 2,4% | 3,2% |

Economías emergentes y en desarrollo | 4,7% | 4,5% | 3,7% | -2,1% | 6,4% | 5,1% |

China | 6,9% | 6,6% | 6,1% | 2,3% | 8,0% | 5,6% |

India | 6,7% | 6,8% | 4,2% | -7,3% | 9,5% | 8,5% |

Rusia | 1,5% | 2,3% | 1,3% | -3,0% | 4,7% | 2,9% |

América Latina y el Caribe | 1,3% | 1,0% | 0,0% | -7,0% | 6,3% | 3,0% |

Brasil | 1,0% | 1,1% | 1,1% | -4,1% | 5,2% | 1,5% |

Argentina | 2,9% | -2,5% | -2,1% | -9,9% | 7,5% | 2,5% |

Comercio mundial de bienes y servicios | 5,2% | 3,6% | 1,0% | -8,2% | 9,7% | 6,7% |

(*) Cifra proyectada.

Fuente: World Economic Outlook, octubre 2021.

En general, los países de más bajos ingresos enfrentan peores perspectivas debido a las dificultades en el acceso a la vacunación. De este modo, se espera que la producción agregada de las economías emergentes y en desarrollo (excluyendo China) permanezca en el año 2024 un 5,5% por debajo de las proyecciones pre-pandemia. En cambio, en el caso de las economías avanzadas, donde casi el 60% de la población se encuentra inmunizada, la producción retomaría la trayectoria pre-pandemia en 2022.

Las disrupciones en algunas cadenas de valor a nivel internacional, conjuntamente con un incremento de la demanda (previamente reprimida e impulsada por las ayudas fiscales desplegadas por algunos países) generaron presiones sobre la cadena de suministros a nivel mundial: los puertos se encuentran congestionados, con barcos que esperan para descargar sus productos y los precios de los fletes registran un incremento récord. Todo esto acontece en un contexto donde además se registra una crisis energética que afecta especialmente a China y Europa. De este modo, existen faltantes de productos a nivel minorista, lo que provoca el alza en los precios al consumo en varios países. En particular, en los países de menores ingresos, donde la inseguridad alimentaria es más aguda, el incremento de los precios de los alimentos aumenta la carga de los hogares pobres y empeora las condiciones de vida en general, lo cual se ve exacerbado por un mercado laboral que registra una recuperación más rezagada que la del producto.

En tanto, si los riesgos de mayor inflación se concretan, existen mayores posibilidades de que las economías avanzadas comiencen a transitar un proceso de normalización monetaria y reviertan gradualmente el sesgo expansivo de sus políticas. Esto podría tener consecuencias negativas para las economías emergentes, debido a las mayores restricciones de financiamiento que podrían registrarse.

1.2. Dólar y otras divisas

En su reunión de principios de noviembre, la Reserva Federal de Estados Unidos comunicó su decisión de comenzar gradualmente el tapering o retiro de los estímulos monetarios, dado que no existirían argumentos para afirmar que la inflación observada en dicha economía –próxima a 7% interanual, el registro más alto en 4 décadas– es un fenómeno transitorio. Esto supone una inminente suba de la tasa de interés de referencia de los fondos federales.

En el año móvil cerrado a octubre, el dólar registró una leve apreciación frente a algunas monedas emergentes, en un contexto donde se profundizó la salida de capitales desde las economías emergentes, fenómeno que se observa desde inicios del año (Gráfica 1).

Gráfica 1. Evolución de la cotización del dólar en países seleccionados

Variación promedio interanual por período

Fuente: OPYPA con base en Banco Central de Chile.

1.3. Precios internacionales de alimentos y materias primas

Los mercados internacionales de materias primas se vieron afectados por la desigual recuperación entre países de la pandemia de COVID-19 y las interrupciones en las cadenas de suministro.

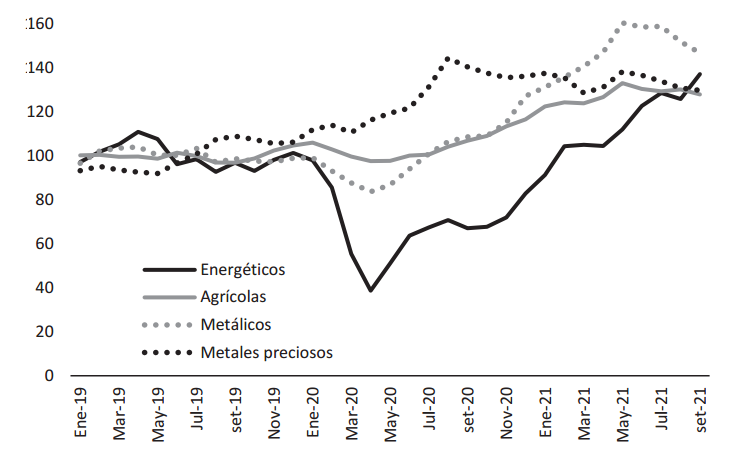

Los precios de las materias primas mantuvieron una evolución al alza en líneas generales a lo largo del año y, particularmente, durante el tercer trimestre. Los productos energéticos registraron una importante apreciación, ante temores de escasez en algunas regiones, como Europa y China. En particular, la demanda de combustibles fósiles repuntó fuertemente en el tercer trimestre del año, debido a la firme recuperación de la actividad económica mundial y a las condiciones climáticas adversas observadas en algunas regiones, que indujo un mayor uso de energía para calefacción y refrigeración y la reducción de la generación de energía hidroeléctrica. El precio del barril de petróleo Brent, referencia para Uruguay, aumentó 46% en promedio en enero-octubre respecto al mismo período del año anterior y se ubicó en US$83,5 al cierre de octubre. Similar trayectoria registraron los productos agrícolas, si bien algunos de ellos se depreciaron en el margen, como consecuencia de un importante incremento en la oferta (Gráfica 2).

Gráfica 2. Índices de precios de commodities

Base 2019 = 100

Fuente: Commodity Markets Outlook (2021). Banco Mundial.

El índice de precios de alimentos de FAO aumentó 25% en promedio en enero-octubre en comparación con el mismo período de 2020. Este aumento se explica por las subas de todos los grupos de alimentos con los que se construye dicho indicador: aceites y grasas (65%), azúcar (33%), cereales (27%), lácteos (17%) y carnes (7%).

En el caso de los cereales, se observa un aumento generalizado de precios. Los del trigo registran varios meses consecutivos al alza, debido a la menor disponibilidad de este producto a raíz de una disminución de las cosechas en los principales exportadores a nivel mundial. En tanto, los precios del maíz aumentaron por la fuerte demanda en los mercados energéticos. En el caso del arroz, los precios internacionales registran varios meses de incrementos, aunque éstos se vieron limitados al comenzar las cosechas de varios de los países proveedores asiáticos.

En el caso de las carnes, el impulso al alza provino principalmente de los precios de las aves de corral y la carne ovina. En el primer caso, el aumento de precios resultó de la creciente demanda mundial y la escasa expansión de la producción debido a los elevados costos de alimentación y los brotes de gripe aviar, especialmente en Europa. En el segundo caso, la oferta limitada proveniente de Oceanía, debido a la necesidad de dicha región de recomponer rodeos, también generó un alza en los precios mundiales. En tanto, los precios de la carne de cerdo y de bovino aumentaron, pero menos que el resto de los productos durante el período analizado. Por un lado, la disminución de las compras de China generó presiones en los precios de la carne de cerdo. Por otro, la preocupación por la incidencia de la enfermedad de la vaca loca generó incertidumbre, sobre todo en la oferta proveniente de Brasil, donde los precios se redujeron fuertemente.

Pese a la escasez de oferta de algunos productos alimentarios debido a condiciones meteorológicas desfavorables (como es el caso del maíz y la soja), se puede afirmar que la mayoría de los mercados de productos alimentarios siguen estando suficientemente abastecidos, en comparación con las condiciones históricas. El incremento de los precios de la energía, especialmente el carbón y el gas natural, impactaron al alza en los costos de los insumos agrícolas. Esto incluye los precios de los fertilizantes, que aumentaron algo más de 55% en enero-octubre, mientras varios fabricantes detuvieron o redujeron su capacidad de producción.

2. Desempeño de la economía uruguaya y de algunas variables relevantes para el sector agropecuario

2.1. Actividad económica

La economía uruguaya se expandió 3,8% en el primer semestre del año respecto a igual período de 2020. Parte de dicho crecimiento se explica por la baja base de comparación, dado que en la primera mitad de 2020 la actividad económica recibió los embates de la pandemia por COVID-19, registrando una fuerte contracción. Como hecho destacado, cabe mencionar el impacto de las obras vinculadas con la instalación de la tercera planta de celulosa del país, lo que se refleja, por el lado de la oferta, en un crecimiento del sector de la construcción y, por el lado de la demanda, en una expansión de la inversión.

Desde el punto de vista de la oferta, se observó una recuperación generalizada (Cuadro 2). Todas las actividades registraron aumentos, a excepción de “Electricidad, gas y agua”. En particular, “Comercio, Alojamiento y Suministro de comidas y bebidas”, “Industria manufacturera” y “Construcción” son los sectores que incidieron más fuertemente al alza.

Cuadro 2. PIB según industrias

Variación real interanual por períodos

Sector de actividad | Ene-Jun 2020 | Ene-Jun 2021 |

Agropecuario, Pesca y Minería | -6,0% | 4,6% |

Industria manufacturera | -8,0% | 7,8% |

Energía eléctrica, Gas y Agua | -10,8% | -5,0% |

Construcción | 0,8% | 8,6% |

Comercio, Alojamiento y Suministro de comidas y bebidas | -9,2% | 7,7% |

Transporte y almacenamiento, Información y Comunicaciones | -9,6% | 2,5% |

Servicios Financieros | 0,5% | 3,3% |

Actividades profesionales y Arrendamiento | -13,6% | 3,1% |

Actividades de Administración Pública | -0,5% | 1,5% |

Salud, Educación, Actividades Inmobiliarias y Otros servicios | -8,0% | 0,6% |

PIB | -7,4% | 3,8% |

Fuente: OPYPA con base en BCU.

La expansión de la actividad agropecuaria se explica básicamente por el desempeño reflejado en el primer trimestre del año, con un crecimiento de la ganadería de carne y de la lechería. La actividad agrícola, en tanto, mostró una caída de su valor agregado, principalmente debido a la menor producción de soja, resultado de los menores rendimientos obtenidos en la zafra 2020/21 respecto a la anterior. De este modo, según nuestras estimaciones, si se quitan de la serie de valor agregado del sector agropecuario efectos irregulares transitorios (como el déficit hídrico registrado en el verano 2020-2021), se constata un crecimiento tendencial de 2,6% en promedio en el primer semestre de 2021 en comparación con igual período de 2020.

Desde la perspectiva del gasto, todos los componentes registraron una expansión interanual durante el primer semestre del año. Destaca la incidencia positiva de la inversión que, como se mencionó, se encuentra influenciada por las obras vinculadas a la tercera planta de celulosa del país, y del gasto en consumo final (Cuadro 3).

Cuadro 3. PIB según componente del gasto

Variación real interanual por períodos

Componente del gasto | Ene-Jun 2020 | Ene-Jun 2021 |

Gasto de consumo final | -6,4% | 3,3% |

Hogares | -6,5% | 1,3% |

Gobierno e ISFLSH | -6,0% | 11,4% |

Formación Bruta de Capital | 2,6% | 18,9% |

Formación Bruta de Capital Fijo | -5,4% | 21,0% |

Variación de existencias | 395,5% | -0,6% |

Exportaciones de bienes y servicios | -16,8% | 4,6% |

(-) Importaciones de bienes y servicios | -9,3% | 14,3% |

PIB | -7,4% | 3,8% |

Fuente: OPYPA con base en BCU.

En este contexto de recuperación de la actividad económica, la recaudación impositiva bruta reflejó variaciones interanuales positivas desde marzo de 2021, principalmente como resultado de una recuperación sostenida desde abril de la recaudación de IVA -en el caso de los impuestos al consumo- y de IRAE -en el caso de los impuestos a la renta-. Puntualmente, en el acumulado enero-octubre la variación real interanual fue de 6,4%.

En los doce meses cerrados a octubre, el Resultado Global del Sector Público se estimó en -4,3% del PIB. En particular, el ingreso de fondos por el Fideicomiso de la Seguridad Social en el marco de lo establecido en la Ley Nº19.590 fue de 0,5% del PIB, por lo que el resultado fiscal global depurado del mencionado efecto se ubicó en -4,8% del PIB.

En lo que refiere a las expectativas de crecimiento económico, en noviembre, la mediana de las expectativas relevadas por el Banco Central del Uruguay señala una expansión del PIB nacional de 3,10% y de 3,00% para 2021 y 2022, respectivamente.

2.2. Mercado laboral

Tras el fuerte impacto que recibió el mercado laboral en el segundo trimestre de 2020 por la incidencia de la pandemia, se observó una tendencia creciente de la ocupación, aunque con oscilaciones. Así, en octubre de 2021 el INE estima que la tasa de empleo (indicador que permite aproximar la demanda de trabajo por parte de las empresas) se ubicó en 56,8% de la población en edad de trabajar, lo que equivale a casi 1,65 millones de ocupados. La tasa de desempleo, en tanto, se estimó en 8%, lo que implica que unas 143.000 personas buscan un empleo activamente y se encuentran disponibles para comenzar a trabajar. Para ambos indicadores se observa una mejoría respecto al mismo mes de 2020. En particular, la tasa de empleo alcanzó desde el mes de octubre de 2021 valores similares a los observados en el contexto pre-pandemia.

En este contexto, el Índice de Salarios Real registró un descenso interanual de 2,1% en octubre, como consecuencia de una disminución interanual de 2,2% y de 1,8% para los salarios del sector privado y público, respectivamente. Los aumentos más moderados esperados para la actual ronda de negociación salarial y la trayectoria proyectada de la inflación determinarían un descenso promedio de alrededor de 1% de los salarios reales en los próximos 12 meses.

En el caso del sector agropecuario son tres los grupos en los cuales se lleva adelante la negociación salarial. Al momento del cierre de este artículo se han alcanzado algunos acuerdos. En el caso del Grupo 22, que nuclea la actividad ganadera (carne y leche), agricultura de secano y arroz, se llegó a un acuerdo entre trabajadores y empleadores con la abstención del Poder Ejecutivo por acordarse ajustes salariales por encima de sus lineamientos. Es de destacar el consenso alcanzado en el caso de este grupo, ya que en los últimos años los acuerdos se dieron a través de Decretos emitidos por el Poder Ejecutivo. En el caso del Grupo 23, que comprende a la actividad granjera, hubo acuerdo en todos los sectores, a excepción de la actividad de producción de cítricos, que al momento de la redacción de este artículo se encuentra aún en instancia bipartita, aunque próxima a un acuerdo. Por último, en el Grupo 24, que comprende a la actividad forestal, también se arribó a un acuerdo entre trabajadores y empleadores con abstención del Poder Ejecutivo.

2.3. Exportaciones

Las ventas externas de bienes (incluidas las Zonas Francas), totalizaron US$10.390 millones en enero-noviembre, 42% por encima de lo observado en igual período de 2019. Si se compara este desempeño con el registrado en los mismos meses de 2019, la cifra es 23% superior, por lo que se observa además una recuperación de las exportaciones respecto a los niveles pre-pandemia.

Este guarismo se registra en un contexto mundial y regional de recuperación generalizada del comercio de bienes, luego del impacto negativo de la pandemia por COVID-19. A su vez, el incremento de los precios de los commodities a nivel global contribuyó a que se registre este máximo histórico.

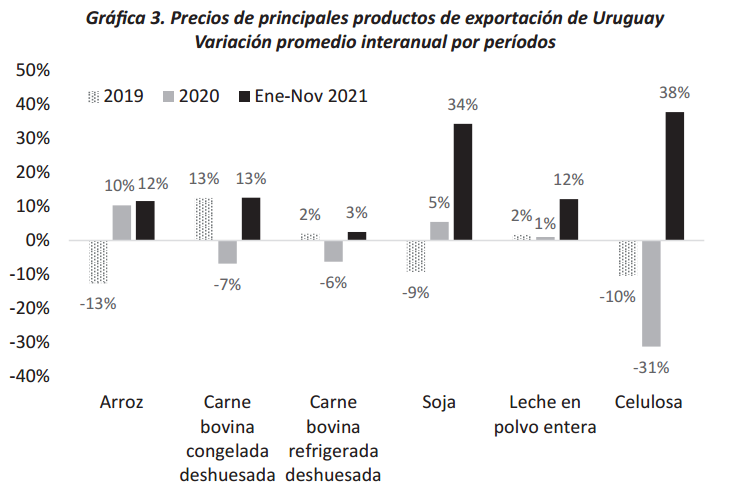

Por productos, se constatan aumentos de valor en las ventas de prácticamente la totalidad de los rubros agropecuarios. Los aumentos observados en el valor comercializado responden en su mayoría a un importante incremento de los precios de exportación (Gráfica 3), aunque también en varios casos se registró un crecimiento de los volúmenes comercializados.

Gráfica 3. Precios de principales productos de exportación de Uruguay

Variación promedio interanual por períodos

Fuente: OPYPA con base en Uruguay XXI y Urunet

En particular, la carne bovina es el principal rubro de exportación y el que presenta la mayor incidencia sobre la evolución de las exportaciones totales en el acumulado al mes de noviembre. El aumento excepcional del precio internacional de la carne, así como la mayor cantidad exportada, explican el récord alcanzado. El incremento de los precios se debe a una conjunción de factores estructurales y coyunturales: la fuerte recuperación de la demanda mundial (en especial, el mayor dinamismo del mercado chino, que para el cierre de 2021 registrará un nuevo récord de importaciones de carne), el cese de exportaciones de Argentina, la interrupción transitoria del envío de producción brasilera destinada a China por la aparición de focos de vaca loca y la suspensión de algunas plantas frigoríficas australianas por parte de China.

Las exportaciones de bienes (incluida la celulosa) registrarían al cierre de 2021 un máximo histórico, en el entorno de US$11.000 millones, lo que implica un incremento de alrededor de 40% en comparación con lo observado en 2020. Por su parte, las exportaciones agroindustriales totalizarían algo más de US$8.000 millones, esto es, un 28% más que el año anterior (Gráfica 4).

Gráfica 4. Exportaciones de bienes

Millones de dólares

(*) Valores proyectados.

Fuente: OPYPA con base en Urunet y Uruguay XXI.

2.4. Competitividad-precio

El tipo de cambio continuó registrando una trayectoria al alza durante 2021 en Uruguay, pero la suba fue más moderada respecto a lo observado en años anteriores: en enero-noviembre osciló entre $42 y $44 y acumuló un crecimiento de 3,8%.

La dinámica del tipo de cambio, la mayor capacidad ociosa a nivel de la economía debido a la persistencia de una brecha negativa del PIB y el mayor nivel de desempleo en comparación con lo observado en la situación pre-pandemia contribuyeron a un proceso de relativa desinflación hasta mediados de año. En los doce meses cerrados a noviembre la inflación minorista se ubicó en 7,86%.

Los aumentos más moderados de salarios previstos para la actual ronda de negociación de los Consejos de Salarios y los menores ajustes previstos para el caso de algunos precios administrados generarían condiciones favorables para una trayectoria descendente de la inflación hacia el futuro. Al cierre de noviembre, la mediana de las expectativas de inflación relevadas por el BCU se ubicó en 7,90% para el año 2021 y en 6,80% para 2022.

Por su parte, la inflación mayorista se ubicó en 20,3% en los doce meses cerrados a noviembre. En el caso de los productos de base agropecuaria, los mayores incrementos de precios se observaron en el caso de la cría de ganado, con una fuerte incidencia de novillos, vacas y corderos.

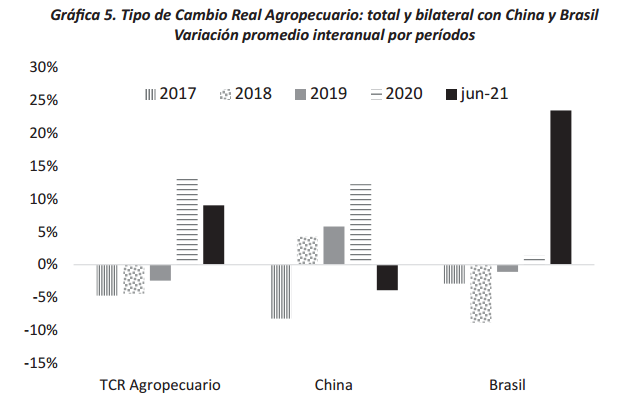

En este contexto, la competitividad en materia de precios de la producción agropecuaria –aproximada a través del Índice de Tipo de Cambio Real Agropecuario– registró un incremento promedio de 9% en el año móvil cerrado a junio. El impulso al alza de este indicador se explica por la mejora observada bilateralmente con Brasil y los socios comerciales de la Unión Europea, al tiempo que con China se registró un descenso de casi 4% (Gráfica 5).

Gráfica 5. Tipo de Cambio Real Agropecuario: total y bilateral con China y Brasil

Variación promedio interanual por períodos

Fuente: OPYPA con base en información oficial de socios comerciales de la balanza comercial de bienes agropecuarios.

3. Evolución y perspectivas de las cadenas agroindustriales nacionales

La ganadería de carne vacuna se destacó entre las cadenas de base agropecuaria en el año 2021. En el ejercicio 2020/21 la producción de carne alcanzó un récord histórico: 1.235 miles de toneladas en pie, 4,8% por encima del récord histórico, correspondiente al ejercicio 2015/16. Este registro es el resultado de un incremento de la productividad media por hectárea de pastoreo de casi 10%. El mencionado aumento de la producción de carne estuvo acompañado de una recuperación de la faena, que en el año cerrado a octubre se ubicó algo por encima de las 2,5 millones de cabezas. En dicho ejercicio también se destacaron las ventas de animales en pie, impulsadas por las mayores compras de hembras de razas lecheras por parte de China. Para el ejercicio 2021/22 se prevé una nuevo crecimiento de la producción, de algo más de 2%.

De este modo, al cierre de 2021 las ventas externas de carne vacuna se ubicarían por encima de los US$2.000 millones y crecerían un 41% en valor respecto al registro de 2020. Para 2022 se proyecta un nuevo crecimiento de las ventas externas de carne, que se ubicarían en torno a US$3.000 millones.

La remisión de leche a plantas creció casi 5% interanual en el ejercicio 2020/21, en un contexto donde continúa observándose una trayectoria decreciente en el número de productores remitentes a las industrias lácteas y una tendencia a la concentración en tambos de mayor tamaño promedio. A nivel general, el aumento de los precios de exportación se trasladó al precio que reciben los productores, aunque por otro lado éstos debieron enfrentar un incremento del costo de los principales insumos, por lo que el margen por litro mejoró, pero en menor proporción que el precio recibido. Para el 2021/2022 se espera que la remisión de leche se mantenga relativamente estable en comparación con el ejercicio previo. De este modo, en 2021 y 2022 las ventas externas de lácteos se ubicarían en un entorno de US$700 millones.

Cuadro 4. Producción física de los principales rubros agropecuarios

Variación respecto a la zafra anterior

Rubro | 2017/18 | 2018/19 | 2019/2020 | 2020/2021 | 2021/2022 |

Carne vacuna (1) | 1,7% | -2,8% | -2,3% | 9,4% | 2,3% |

Leche | 9,7% | -0,8% | 0,9% | 4,9% | 0,3% |

|

|

|

|

|

|

Trigo | 58,1% | 65,3% | 6,7% | 20,6% | 1,1% |

Cebada | 56,8% | 65,7% | -4,9% | 46,5% | 5,5% |

Colza | 126,8% | 75,0% | 32,1% | 63,1% | 84,5% |

Arroz | 89,2% | -4,5% | 0,7% | 11,0% | 10,0% |

Maíz | 65,6% | 163,9% | -6,4% | 0,8% | 13,0% |

Soja | 41,5% | 112,0% | -29,6% | -14,2% | 28,8% |

Sorgo | 57,9% | 66,2% | -19,7% | -9,0% | 2,9% |

- Volumen en kilogramos de peso vivo.

Fuente: Estimaciones y proyecciones de OPYPA a diciembre de 2021.

El cultivo de soja registró una caída de 14% en el ciclo 2020/21 con una superficie sembrada que se ubicó en el registro más bajo de los últimos 12 años y un rendimiento medio que se redujo fuertemente (a 1,8 toneladas por hectárea) como consecuencia del déficit hídrico registrado por segundo año consecutivo[1]. Las ventas externas de soja se mantuvieron firmes, a pesar de la pandemia, por la fuerte demanda de China y un importante incremento del precio medio de exportación (46% respecto al ciclo anterior). Es así que se estima que al cierre de 2021 las exportaciones de soja crecerían 11% en valor respecto a 2020. Para el ciclo 2021/22 se espera que la producción total del Cono Sur (incluyendo Bolivia y Uruguay) alcance un nuevo record histórico. En Uruguay se prevé un crecimiento de casi 29% de la producción, que se sustenta básicamente en un aumento del área sembrada motivado por los mayores precios de la oleaginosa y una mejora del rendimiento promedio, dada la baja base de comparación del ejercicio agrícola anterior.

La tendencia decreciente del área sembrada de arroz se detuvo en la zafra 2020/21, lo que, sumado a la obtención de un rendimiento récord (9,4 toneladas por hectárea) posibilitado por las buenas condiciones climáticas registradas durante el desarrollo del cultivo, permitió un aumento de la producción de 11% respecto a la zafra anterior. Para el ejercicio 2021/22 se espera un nuevo incremento del área cultivada, que conjuntamente con un rendimiento esperado de 9 toneladas por hectárea y condiciones climáticas normales, daría lugar a un aumento de la producción del orden del 10%.

El déficit hídrico también afectó la productividad promedio de los cultivos de sorgo y maíz durante la zafra 2020/21. Pese a que la superficie sembrada de maíz creció 22% y alcanzó el mayor nivel en los últimos 40 años, la producción fue similar a la zafra anterior debido al menor rendimiento promedio obtenido. En el caso del sorgo la producción cayó 9%. En ambos casos, los buenos precios recibidos durante la zafra comercial compensaron el descenso de rendimientos y generaron buenos resultados económicos para los productores. La producción local de ambos cultivos resultó insuficiente frente a la demanda creciente de granos forrajeros para la producción de leche y carne, lo que determinó que debieran registrarse importaciones de estos granos. Las perspectivas climáticas asociadas al fenómeno de “La Niña” generan incertidumbre para el desarrollo de estos cultivos en la zafra 2021/22. Si se suponen rendimientos similares a los obtenidos en el ejercicio agrícola anterior -que se vio afectado por condiciones similares- y un leve incremento del área sembrada para ambos cultivos, podría esperarse una producción en torno a 850 mil toneladas y a 240 mil toneladas, para maíz y sorgo, respectivamente.

El ciclo de invierno 2020/21 se caracterizó por condiciones climáticas excepcionales que posibilitaron registros de productividad históricos, tanto para el trigo como para la cebada. En el primer caso, el rendimiento medio se ubicó en 4,1 toneladas por hectárea, lo que impulsó un incremento de la producción de algo más de 20%. De este modo, la industria local logró abastecerse con trigo de calidad y con inocuidad y se registraron menos importaciones respecto a años anteriores. En el caso de la cebada, el rendimiento promedio alcanzó un máximo de casi 4,8 toneladas por hectárea, que sumado a un incremento del área sembrada dio lugar a un aumento de 46% de la producción. Así, la industria maltera local no tuvo necesidad de importar materia prima, al tiempo que se consolidó una corriente exportadora de grano, que aprovechó la apertura del mercado chino. La zafra 2021/22 se presenta nuevamente auspiciosa para ambos cultivos, con aumentos esperados en el volumen de producción, debido a un incremento del área sembrada y rendimientos esperados que superarían el promedio histórico.

Para 2021, se proyecta un incremento real anual del PIB agropecuario de 6,1%. Este resultado se explica por un incremento del valor agregado de todos los sub-sectores, a excepción de la pesca.

Por su parte, para 2022 la proyección para el valor agregado sectorial se encuentra afectada por el eventual inicio de operaciones de la tercera planta de celulosa del país. Es por esto que, en esta oportunidad, se asumen dos posibles escenarios: si la planta de celulosa no comenzara a operar en 2022, se espera un crecimiento del PIB agropecuario de 1,2%, impulsado por el aumento del valor agregado en la agricultura; mientras que si se supone que la planta de celulosa comienza a operar a un 60% de su capacidad instalada hacia el cuarto trimestre de 2022, se prevé un aumento de 2,5% del valor agregado sectorial, impulsado por la agricultura y la silvicultura (Cuadro 5).

Cuadro 5. PIB agropecuario: estimaciones y proyecciones

Variación real interanual

| 2017 | 2018 | 2019 | 2020 | 2021(*) | 2022(*) |

PIB agropecuario | -8,2% | 4,5% | -0,3% | -0,4% | 6,1% | 1,2% - 2,5% |

(*) Proyecciones a diciembre de 2021.

Fuente: OPYPA en base a estimaciones del BCU.

Cuadro 6. Exportaciones agroindustriales (millones de dólares y variación anual)

| 2018 | 2019 | 2020 | 2021* | 2022* | variación 2021/2020 | variación 2022/2021 |

(1) Carnes | 1.968 | 2.161 | 1.964 | 2.817 | 3.067 | 43% | 9% |

(1a) Carne vacuna | 1.632 | 1.807 | 1.627 | 2.300 | 2.530 | 41% | 10% |

(1b) Carne ovina | 70 | 71 | 78 | 119 | 131 | 52% | 10% |

(1c) Otras carnes | 154 | 178 | 158 | 269 | 274 | 70% | 2% |

(1d) Otros productos cárnicos | 112 | 105 | 101 | 129 | 132 | 28% | 2% |

(2) Lanas | 243 | 184 | 99 | 150 | 180 | 52% | 20% |

(3) Lácteos | 682 | 652 | 691 | 733 | 696 | 6% | -5% |

(4) Pieles, cueros y manufacturas | 234 | 166 | 101 | 141 | 153 | 40% | 9% |

(5) Cebada y malta | 213 | 233 | 202 | 270 | 269 | 33% | 0% |

Cebada (en grano) | 2 | 17 | 9 | 69 | 36 | 696% | -48% |

Malta | 211 | 216 | 194 | 200 | 233 | 3% | 16% |

(6) Oleaginosos | 565 | 1.018 | 870 | 1.032 | 969 | 19% | -6% |

(6a) Girasol | 0 | 0 | 0,2 | 0,6 | 0,8 | 183% | 36% |

(6b) Soja | 541 | 994 | 828 | 919 | 875 | 11% | -5% |

(6b) Semilla soja | 6 | 8 | 20 | 8 | 8 | -61% | 0% |

(6c) Colza y Carinata | 19 | 16 | 23 | 104 | 85 | 355% | -18% |

(7) Trigo y harina de trigo | 27 | 70 | 119 | 134 | 105 | 12% | -22% |

Trigo | 23 | 63 | 113 | 130 | 97 | 15% | -25% |

Harina de Trigo | 4 | 7 | 5 | 4 | 7 | -34% | 109% |

(8) Arroz | 398 | 374 | 483 | 360 | 400 | -26% | 11% |

(9) Granos forrajeros | 0,5 | 8,3 | 0,9 | 0,9 | 1,1 | 4% | 15% |

Maiz | 0,2 | 8,2 | 0,0 | 0,0 | 0,1 | -21% | 120% |

Sorgo | 0,3 | 0,1 | 0,9 | 0,9 | 1,0 | 5% | 12% |

(10) Cítricos | 65 | 64 | 75 | 78 | 75 | 4% | -4% |

(11) Frutas de hoja caduca | 3,0 | 3,5 | 0,9 | 3,1 | 3,0 | 262% | -3% |

(12) Arándanos | 8,1 | 5,6 | 3,4 | 3,0 | 3,0 | -12% | 0% |

(13) Hortalizas frescas | 0,4 | 0,4 | 0,4 | 0,6 | 0,4 | 67% | -33% |

(14) Vino | 21 | 16 | 18 | 20 | 20 | 9% | 0% |

(15) Madera, papel y manufacturas | 2.156 | 1.908 | 1.475 | 2.084 | 2.154 | 41% | 3% |

(15a) Cadena papelera | 29 | 31 | 22 | 22 | 24 | 2% | 10% |

(15b) Celulosa (ZF) | 1.660 | 1.527 | 1.107 | 1.476 | 1.521 | 33% | 3% |

(15c) Madera y manufacturas | 467 | 358 | 346 | 586 | 609 | 69% | 4% |

(16) Miel | 14 | 16 | 31 | 39 | 30 | 24% | -22% |

(17) Pescado | 114 | 108 | 109 | 88 | 88 | -19% | 0% |

(18) Animales vivos | 274 | 102 | 113 | 163 | 163 | 45% | 0% |

(19) Aceite de oliva | 0,2 | 0,2 | 2,6 | 2,5 | 1,5 | -4% | -40% |

Total | 6.987 | 7.090 | 6.358 | 8.118 | 8.378 | 28% | 3% |

Fuente: OPYPA en base a datos de DNA y proyecciones propias (*).

4. Síntesis y reflexiones finales

El año 2021 estuvo nuevamente marcado por la incidencia de la pandemia por COVID-19 a nivel mundial, con impactos en las cadenas de suministros a nivel internacional y alza de precios de materias primas y costos logísticos. La recuperación de la actividad económica también contribuyó a la aceleración de la inflación a nivel global, que compromete a su vez la seguridad alimentaria. En tanto, la recuperación del empleo luce más rezagada respecto a la de la producción.

A nivel local también se observó una recuperación de la actividad económica durante el primer semestre del año, que se trasladó a su vez al mercado laboral, donde repuntó la ocupación.

En el caso del sector agropecuario, las condiciones climáticas nuevamente repercutieron en los niveles de productividad de la agricultura, con efectos contrapuestos para el caso de los cultivos de verano y de invierno. En el primer caso, el déficit hídrico registrado en el verano 2020-2021 (segundo consecutivo en menos de un año) generó fuertes descensos en los rendimientos, en particular de la soja. En el segundo caso, las condiciones climáticas favorables del invierno 2020 contribuyeron a la obtención de rendimientos máximos desde el punto de vista histórico. En tanto, la recuperación de la economía china y el aumento de los precios de los alimentos a nivel global determinaron un importante aumento de las exportaciones medidas en valor, que registrarían un record histórico al finalizar el año 2021. La ganadería de carne tuvo un destaque particular, posicionándose como el principal producto de exportación del país y alcanzando un nuevo máximo de producción en el ejercicio 2020/21.

Para 2021 se proyecta que el valor agregado del sector agropecuario registre una expansión de 6,1%, con un aumento a nivel de todos los sub-sectores, a excepción de la pesca. En 2022, el PIB agropecuario volvería a crecer y la proyección está determinada por el inicio de las operaciones en la tercera planta de celulosa del país: si ésta no opera se espera un crecimiento de 1,2%, mientras que si opera al 60% de su capacidad la variación alcanzaría a 2,5%.

5. Bibliografía

Agricultural Outlook 2021-2030 (2021). FAO-OCDE.

Commodity Markets Outlook (2021). Banco Mundial. Octubre 2021.

Informe de Política Monetaria, Tercer trimestre de 2021 (2021). Banco Central del Uruguay.

Informe mensual de comercio exterior. Noviembre 2021 (2021). Uruguay XXI.

FMI (2021). World Economic Outlook. Octubre 2021.

[1] El 9 de diciembre de 2020 las autoridades ministeriales declararon la emergencia agropecuaria por segunda vez en menos de un año. La declaración comprendió en primera instancia a 10 departamentos y casi 6,5 millones de hectáreas, pero posteriormente se amplió en dos oportunidades hasta totalizar 14 millones de hectáreas.