Cadena de carne de cerdo: situación y perspectivas. L. Gorga

La producción mundial de carne de cerdo creció en 2021 debido a la mayor producción en China, sin embargo, se espera que en el año entrante la producción se ubique un 2% por debajo de la del presente año. Continúan surgiendo brotes de PPA en diferentes países, lo que incide en una lenta recuperación de la producción a nivel global.

En el contexto nacional, la cantidad de cabezas faenadas aumentó con la particularidad de un gran crecimiento en la faena de lechones. La menor demanda de cerdos por parte de las industrias y el aumento del pecio de los alimentos, llevó a que los productores disminuyan stocks. Las importaciones de carne de cerdo aumentaron en el presente año, luego de la disminución verificada en 2020.

- Contexto internacional

1.1. Producción y consumo

Según la información de USDA, luego de la disminución de la producción mundial de cerdo en los años 2019 y 2020, en el 2021 la misma crecería un 11% respecto al año anterior, llegando a superar los 106 millones de toneladas, liderada por el crecimiento de la producción en China. Sin embargo, las proyecciones de USDA plantean que la producción global volverá a caer en el año entrante y se ubicará en el entorno de 104 millones de toneladas, influida por la menor producción del mencionado país asiático. La Unión Europea, Estados Unidos y Rusia mantendrían incambiados sus volúmenes de producción en el año 2022, mientras que los de Brasil y Vietnam aumentarían (Cuadro 1).

La menor producción de China está ligada a la caída de los precios de los cerdos en este país, que sumada al aumento del precio de los alimentos, lleva a menores márgenes y la consiguiente liquidación de stocks porcinos.

Siguen surgiendo brotes de peste porcina africana (PPA) en diferentes países. China continúa con problemas y Vietnam ha debido sacrificar en este año más cerdos que en el 2020. En la Unión Europea la presencia de la PPA en jabalíes continúa amenazando al sector productor y en América se han informado focos en Haití en pequeñas granjas de traspatio.

Cuadro 1. Principales productores de carne de cerdo (miles de toneladas)

País | 2018 | 2019 | 2020 | 2021 | 2022* | 2022 vs. 2021 |

China | 54,040 | 42,550 | 36,340 | 46,000 | 43,750 | -5% |

Unión Europea | 23,156 | 22,996 | 23,219 | 23,680 | 23,660 | 0% |

EEUU | 11,943 | 12,543 | 12,845 | 12,559 | 12,519 | 0% |

Brasil | 3,763 | 3,975 | 4,125 | 4,325 | 4,450 | 3% |

Rusia | 3,155 | 3,324 | 3,611 | 3,700 | 3,710 | 0% |

Vietnam | 2,811 | 2,430 | 2,467 | 2,590 | 2,720 | 5% |

Canadá | 1,955 | 2,000 | 2,115 | 2,150 | 2,150 | 0% |

Otros | 11,093 | 11,211 | 11,033 | 11,099 | 11,221 | 1% |

Total | 111,916 | 101,029 | 95,755 | 106,103 | 104,180 | -2% |

P= proyectado.

Fuente: elaboración propia con base en USDA.

Las perspectivas de FAO señalan que hasta 2023 el aumento de la producción de carne porcina estará limitado por la continuidad de brotes de PPA en China, Filipinas y Vietnam. Se espera que en cuatro años se complete el proceso de recuperación de la producción, liderado por China donde el desarrollo de instalaciones de producción a gran escala con garantías de bioseguridad, llevará a un crecimiento sostenido de la producción.

1.2. Comercio internacional

Las importaciones mundiales crecerán 2% en 2022, luego de la disminución de 1% en 2021 respecto al año anterior. Este incremento (proyectado) se debe fundamentalmente a la mayor demanda de China que se estima para el siguiente año un 6% superior, sumado a los incrementos en las compras de la mayor parte de los principales importadores.

Cuadro 2. Importaciones mundiales de carne de cerdo (miles de toneladas)

País | 2018 | 2019 | 2020 | 2021 | 2022 P | 2022 vs. 2021 |

China | 1,457 | 2,451 | 5,281 | 4,500 | 4,750 | 6% |

Japón | 1,480 | 1,493 | 1,412 | 1,400 | 1,425 | 2% |

México | 972 | 985 | 945 | 1,100 | 1,125 | 2% |

Estados Unidos | 1,006 | 932 | 829 | 760 | 740 | -3% |

Corea del Sur | 753 | 694 | 554 | 550 | 600 | 9% |

Hong Kong | 411 | 331 | 378 | 400 | 435 | 9% |

Australia | 216 | 269 | 201 | 205 | 210 | 2% |

Otros | 2,283 | 2,208 | 2,125 | 2,715 | 2,601 | -4% |

Total | 8,578 | 9,363 | 11,725 | 11,630 | 11,886 | 2% |

P= proyectado.

Fuente: elaboración propia con base en USDA.

Según información de Rabobank, las importaciones chinas estarían limitadas de modo de intentar equilibrar la oferta interna, que se enfrenta a una demanda disminuida.

Se estima que para el 2022, los principales exportadores mundiales incrementen sus ventas (Cuadro 3). Se destaca el crecimiento de las exportaciones de Brasil, que en cuatro años prácticamente ha duplicado su volumen de ventas al exterior.

Cuadro 3. Exportaciones mundiales de carne de cerdo (miles de toneladas)

País | 2018 | 2019 | 2020 | 2021 | 2022 P | 2022 vs. 2021 |

Unión Europea | 3,671 | 4,266 | 5,167 | 5,000 | 5,100 | 2% |

Estados Unidos | 2,666 | 2,867 | 3,302 | 3,265 | 3,359 | 3% |

Canadá | 1,277 | 1,284 | 1,544 | 1,550 | 1,565 | 1% |

Brasil | 722 | 861 | 1,178 | 1,295 | 1,380 | 7% |

México | 177 | 234 | 344 | 375 | 390 | 4% |

Chile | 190 | 223 | 295 | 280 | 270 | -4% |

Rusia | 37 | 68 | 156 | 185 | 170 | -8% |

Otros | 625 | 564 | 568 | 548 | 532 | -3% |

Total | 9,365 | 10,367 | 12,554 | 12,498 | 12,766 | 2% |

P= proyectado.

Fuente: elaboración propia con base en USDA.

1.3. Precios internacionales

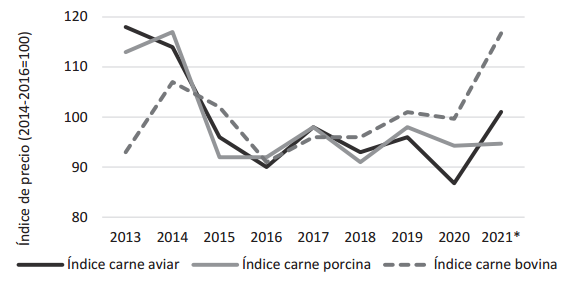

Luego del descenso de los precios de las carnes del año 2020, en 2021 éstos se incrementaron. Las carnes vacunas y aviar aumentaron su precio de forma importante en el presente año respecto al anterior (18% y 16% respectivamente). En el caso de la carne de cerdo el comportamiento ha sido diferente en 2021, ya que el promedio anual se mantuvo similar al del año anterior.

Gráfica 1. Índices de precios internacionales de carnes de FAO

Nota: (*) datos de 2021 son hasta noviembre.

Fuente: elaboración propia con base en FAO.

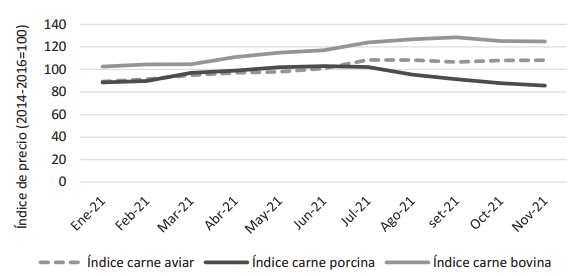

Al interior del corriente año, se mantuvo una tendencia creciente en los precios de las carnes de ave y bovina, sin embargo, los precios de la carne de cerdo crecieron de forma similar a la carne aviar hasta mitad de año y luego comenzaron a descender mes a mes (Gráfica 2). Este movimiento a la baja de la carne de cerdo se debió fundamentalmente a que la recuperación en los niveles de producción mundial superó a la demanda de esta carne. China ha reducido sus compras de carne porcina, especialmente desde la Unión Europea.

Gráfica 2. Evolución anual índices de precios internacionales de las carnes

Fuente: elaboración propia con base en FAO.

Luego del aumento de precios en el año 2019, en los años 2020 y 2021 el comportamiento de los precios medios de exportación de la carne de cerdo (de los países que FAO toma como referencia) han sido dispares. En 2020, cayeron los precios de exportación promedio anuales de carne porcina de Estados Unidos y Alemania, mientras que los de Brasil crecieron. En 2021 (enero-noviembre), caen de forma importante los precios de referencia de Alemania, mientras que los de Estados Unidos y Brasil fueron superiores a 2020.

Cuadro 4. Precios medios de exportación de carne de cerdo EEUU, Brasil y Alemania

Año | EEUU | Brasil | Alemania | |||

Precio medio US$/tonelada | Variación anual | Precio medio US$/tonelada | Variación anual | Precio medio US$/tonelada | Variación anual | |

2016 | 2,648 | - | 2,129 | - | 1,682 | - |

2017 | 2,687 | 1% | 2,475 | 16% | 1,871 | 11% |

2018 | 2,587 | -4% | 1,959 | -21% | 1,728 | -8% |

2019 | 2,626 | 2% | 2,245 | 15% | 1,989 | 15% |

2020 | 2,492 | -5% | 2,359 | 5% | 1,842 | -7% |

Ene -nov 2020 | 2,507 | 2,358 | 1,868 | |||

Ene - nov 2021 | 2,741 | 9% | 2,450 | 4% | 1,672 | -11% |

Fuente: elaboración propia con base en FAO.

- Mercado interno

2.1. Producción nacional

Según los datos preliminares informados en base a las declaraciones juradas de existencias DICOSE-SNIG 2021, la cantidad de suinos declarados para el ejercicio agrícola 2020-2021 fue de 125.294 cabezas (Cuadro 5), con un aumento en la cantidad de animales respecto a la información correspondiente a 2019-2020, debido fundamentalmente a un incremento cercano a los 4.000 cachorros de hasta 90 kg.

Cuadro 5. Cantidad de suinos informados en Declaraciones Juradas DICOSE-SNIG 2021

Categorías | Cantidad de cabezas |

Padrillos | 2.885 |

Madres | 24.900 |

Cerdos de más de 90 kg | 18.767 |

Cachorros de hasta 90kg | 40.351 |

Lechones al pie de la madre | 38.391 |

Total | 125.294 |

Fuente: elaboración propia con base en SNIG.

En relación a la distribución geográfica, en todos los departamentos se registran suinos, con una gran concentración en Canelones (33%) y San José (21%); le siguen en importancia respecto a cabezas declaradas Colonia (7,4%), Florida (6,9%), Soriano (4,8%), Salto (4,7%) y Montevideo (4,3%).

DIEA estima que el nivel de existencias para el año 2020 fue de 162 mil cabezas, continuando de este modo, la disminución del stock nacional. Cabe aclarar que las estimaciones realizadas por DIEA consideran el total de suinos, lo que incluso permite estimar la faena en establecimientos no habilitados, la que sería cercana a 42 mil cabezas (Anuario DIEA, 2021).

La faena porcina en establecimientos habilitados en el período enero-octubre 2021, fue de 118.895 cabezas, cifra superior en un 4% a la del mismo período del año previo. La faena en toneladas, tomando el peso en cuarta balanza informado por INAC para cada categoría, se ubicó en 8.690 toneladas, lo que implicó una disminución de 2% en 2021 respecto a 2020. La mayor participación de lechones en la faena en los diez meses considerados en 2021, tuvo incidencia en el volumen faenado en toneladas (Cuadro 6). La mayor faena de lechones tuvo que ver con liquidación de stock de granjas que se vieron comprometidas en su sostenibilidad económica por el aumento del precio de los granos y la menor compra por parte de una de las únicas chacinerías que demandaba cerdos uruguayos para faena.

Cuadro 6. Faena de suinos por categorías

Cerdos y cachorros | Lechones | |||

Período | Faena en cabezas | Variación % ene-oct | Faena en cabezas | Variación % ene-oct |

Enero - octubre 2019 | 104.942 | 10.495 | ||

Enero - octubre 2020 | 103.832 | -1% | 10.395 | -1% |

Enero - octubre 2021 | 104.601 | 1% | 14.294 | 38% |

Fuente: elaboración propia con base en INAC.

Durante el año 2020, la faena total fue de 144.786 cabezas, un 1,3% superior a la del año 2019, lo que marca una diferencia con la variación referida en el período enero-octubre. En noviembre y diciembre de 2020, la faena de lechones en establecimientos habilitados fue ampliamente superior (46%) a la de 2019, lo que llevó a que la faena total de lechones en 2020 fuera de 18.828 cabezas, mientras que la de 2019 había sido de 16.383 cabezas. Este aumento en la faena de lechones en establecimientos habilitados en 2020, tiene que ver con la tradicional zafra de fin de año y la incidencia de cambios normativos relacionados a la faena por fuera de dichos establecimientos.

Gráfica 3. Faena mensual de lechones en establecimientos habilitados

Fuente: elaboración propia con base en INAC.

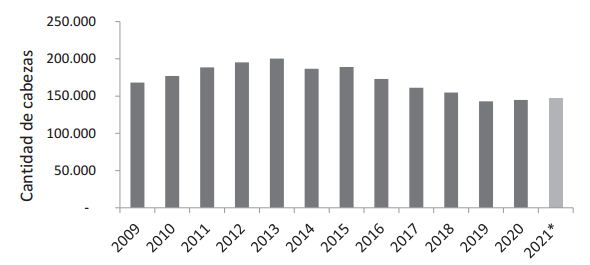

Se estima que la faena anual del presente año sea de aproximadamente 147 mil cabezas, un 2% superior a la del año 2020. En la gráfica siguiente se presenta la evolución de la cantidad de animales faenados anualmente en establecimientos habilitados. Se puede observar que en los últimos dos años se ha detenido la tendencia de caída de la faena.

Gráfica 4. Faena de suinos en Uruguay (en establecimientos habilitados)

Nota: 2021 es estimado.

Fuente: elaboración propia con base en INAC.

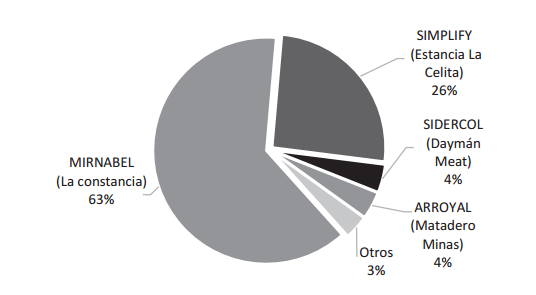

En relación a la faena por empresa[1], La Constancia concentró el 63% de la faena y Estancia la Celita participó en un 26%. Luego otras cinco empresas se reparten el restante 11%.

Gráfica 5. Faena de suinos por establecimiento – Enero a octubre 2021

Fuente: elaboración propia con base en INAC.

2.2. Precios en el mercado interno

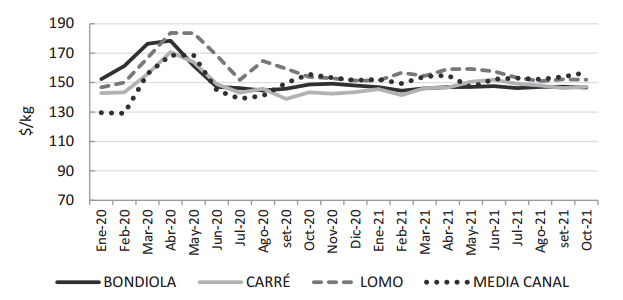

En la Gráfica 6 se muestra la evolución de los precios minoristas y de distribuidores de la carne de cerdo, para determinados cortes (bondiola, carré, lomo y media canal). Luego del aumento de precios verificado a fines del año 2019 y primeros meses de 2020, los precios se mantuvieron con cierta estabilidad desde el último trimestre de 2020.

Gráfica 6. Precios promedio venta de cortes de cerdo (minoristas y distribuidores)

Fuente: elaboración propia con base en INAC.

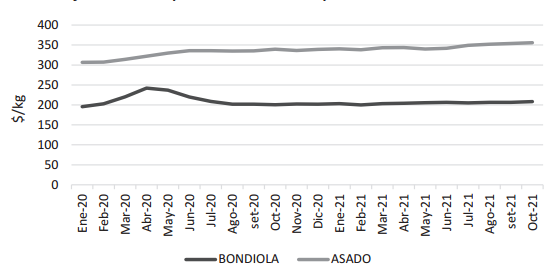

Los precios al consumidor de los cortes asado y bondiola se han mostrado estables a partir de la mitad del año 2020. En el caso de la bondiola, luego del incremento puntual de precios en el comienzo del pasado año, el precio se ha mantenido similar en el correr de los meses. El aumento acumulado del precio de la bondiola en 2021, fue de 3%, con un precio promedio anual de $205/kg. En el caso del precio del asado, el promedio del presente año ha sido de $342/kg, con un incremento enero-octubre de 5%.

Gráfica 7. Precios promedio de venta al público de cortes de cerdo

Fuente: elaboración propia con base en INAC.

2.3. Consumo interno

El consumo interno de carne porcina disminuyó en 2020 un 7% respecto al año anterior, según los datos de DIEA. Esto marca un cambio en relación a la evolución creciente del consumo de esta carne en los años anteriores (Gráfica 8). DIEA estimó que el consumo total en 2020 fue de 56.828 toneladas, lo que representa un consumo de 16,1 kilogramos por habitante por año[2].

Gráfica 8. Consumo interno de carne de cerdo

Fuente: elaboración propia con base en DIEA.

La información proporcionada por INAC señala que el consumo total de carnes en 2020 fue de menor al de 2019, con disminuciones del consumo por habitante de las carnes bovina y porcina y un incremento de la carne aviar, manteniéndose estable el consumo de carne ovina.

- Importaciones de Uruguay

En el período enero-octubre 2021, Uruguay importó 33 mil toneladas de carne de cerdo a un precio medio de 2.504 dólares por tonelada, esto implicó un volumen 4% mayor al del mismo período de 2020 y un precio medio inferior en un 3% (Cuadro 7). En el año 2020, las importaciones de carne de cerdo fueron menores a las de los dos años previos, influidas por un precio promedio mayor en dicho año (US$2.602/tonelada). Durante el presente año el precio medio de importación ha mostrado una tendencia decreciente, con una disminución del 10% entre enero y octubre.

Cuadro 7. Importaciones de carne de cerdo de Uruguay

Período | Valor CIF | Toneladas | Variación volumen interanual (%) | Precio promedio CIF (USD/ton) |

2018 | 82,877 | 37,519 | 11% | 2,209 |

2019 | 95,644 | 39,631 | 6% | 2,413 |

2020 | 97,687 | 37,547 | -5% | 2,602 |

Ene-oct 2020 | 80,844 | 31,292 | 2,584 | |

Ene-oct 2021 | 81,763 | 32,653 | 4% | 2,504 |

Fuente: elaboración propia con base en URUNET.

En 2021, el 97% del volumen importado de carne porcina tuvo como origen Brasil (31,8 mil toneladas). Surgen como novedad las importaciones desde Paraguay, país que se posicionó en segundo lugar con un 2% del volumen importado (565 toneladas). Además, Uruguay importó carne porcina desde España, Dinamarca y Chile, en ese orden de participación.

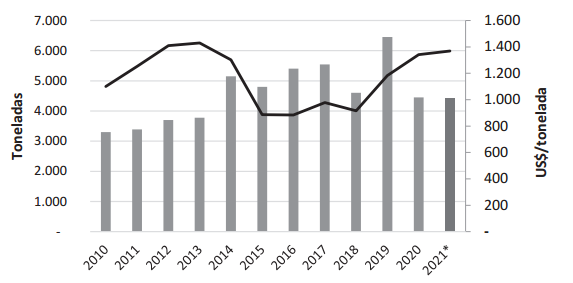

Por otra parte, el volumen importado de grasa y tocino (código NCM 0209) en el año 2021 (enero-octubre) fue de 4.437 toneladas, 18% mayor al registrado en el mismo período de 2020. En el pasado año las importaciones totales de grasa y tocino fueron 4.451 toneladas, con un precio medio de 1.341 USD/tonelada, precio superior al de años previos (Gráfica 9).

En 2021, aunque el precio medio de importación es superior al de 2020, se estima que las importaciones totales del año se ubiquen en el entorno de las 5.300 toneladas.

España ha sido el principal origen de las importaciones de grasa y tocino, con una participación del 51% del volumen importado, seguido de Brasil (12%), Italia (11%), Chile (9%), Paraguay (8%), finalmente Dinamarca, Suecia y Finlandia completan el restante 8% del volumen.

Gráfica 9. Importaciones de grasa y tocino

Nota: datos del año 2021 son hasta octubre.

Fuente: elaboración propia con base en URUNET.

- Comercialización carne de cerdo en Uruguay

Según la información de INAC, en el año 2020 se comercializaron en el mercado interno un total de 44.093 toneladas de carne de cerdo, de las cuales el 26% correspondió a carne de origen nacional. En el período enero-setiembre del presente año se comercializaron 32.045 toneladas, incrementándose levemente (1%) la participación de la carne importada.

Gráfica 10. Evolución de la comercialización de carne de cerdo en Uruguay según origen

Fuente: elaboración propia con base en INAC.

Nota: los datos de 2021 corresponden a enero-setiembre.

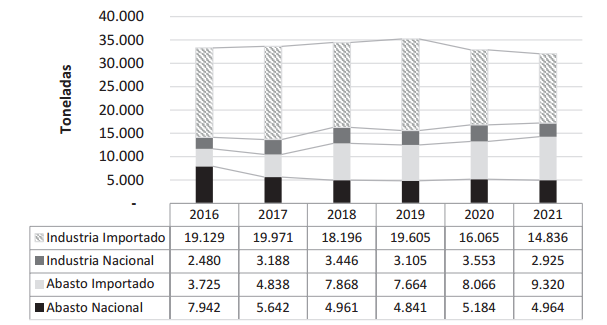

En la Gráfica 11, se presenta la evolución de la comercialización de carne de cerdo según origen (nacional o importado) y según destino (abasto o industria), para los períodos enero-setiembre de los años 2016 a 2021. La carne comercializada para abasto ha tenido un crecimiento en los últimos años, mientras que la destinada a la industria muestra cierto decrecimiento.

La carne importada con destino a industria ha disminuido de forma continua en los últimos tres años, considerando los períodos enero-setiembre. En 2020, el volumen importado cayó 18% respecto al de 2019 y en 2020 volvió a disminuir un 8%. En el caso de la carne importada con destino a abasto, el comportamiento ha sido el opuesto, mostrando aumentos continuos, con excepción del año 2019. Por otra parte, el destino industria de la carne de origen nacional ha tenido comportamientos variables; en 2019 el volumen cayó 10% respecto a enero-setiembre 2018, luego en 2020 aumentó 14% y en 2020 vuelve a disminuir en un 18%. El volumen de carne porcina de origen nacional que se comercializa en el abasto disminuye año a año, con excepción del año 2020 donde el volumen creció un 7%.

Gráfica 11. Comercialización de carne de cerdo en Uruguay según origen y destino

(Enero – setiembre de cada año)

Fuente: elaboración propia con base en INAC.

En el volumen comercializado para la industria chacinera influyen los precios de la carne importada y las decisiones estratégicas de las empresas. Puntualmente en el presente año impacta la menor demanda de cerdos nacionales de una de las industrias que operaba como importante comprador de cerdos locales. La comercialización a chacinerías de carne nacional, se da fundamentalmente en empresas que tienen sus propias granjas productoras.

En lo que respecta al abasto, los cambios en los volúmenes comercializados dependen fundamentalmente de relaciones de precios de carne nacional e importada, y entre las distintas carnes en el mercado interno.

El siguiente cuadro resume las participaciones de la carne nacional e importada según destino (abasto o industria). En el presente año (enero-septiembre), se marca el aumento en la participación de la carne importada en el abasto respecto a los años anteriores. En el caso de la industria, aumenta la participación de carne importada respecto al año 2020, pero se mantiene debajo de las participaciones de los dos años previos.

Cuadro 8. Participación en abasto e industria de carne nacional e importada

Período | Participación en el abasto | Participación en la industria | ||

Carne nacional | Carne importada | Carne nacional | Carne importada | |

Enero-setiembre 2018 | 38.7% | 61.3% | 15.9% | 84.1% |

Enero-setiembre 2019 | 38.7% | 61.3% | 13.7% | 86.3% |

Enero-setiembre 2020 | 39.1% | 60.9% | 18.1% | 81.9% |

Enero-setiembre 2021 | 34.8% | 65.2% | 16.5% | 83.5% |

Fuente: elaboración propia con base en INAC.

- Relación insumo-producto

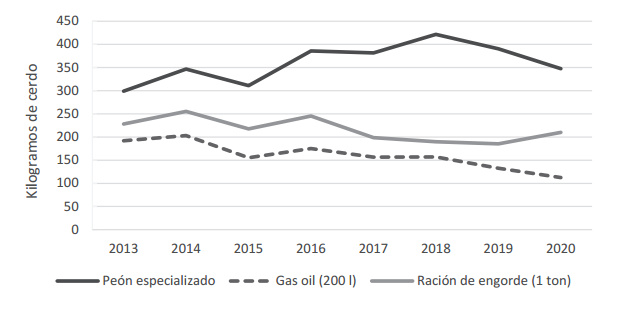

La Gráfica 12 muestra las relaciones insumo- producto para el cerdo gordo publicadas por DIEA, esto es las cantidades de kilos de cerdo gordo necesarias para pagar determinados insumos y servicios.

En los años 2019 y 2020 mejoraron las relaciones de precios del cerdo respecto a la mano de obra y gasoil. Asimismo en 2020 no fue favorable al sector la relación de precios respecto al alimento del cerdo.

Gráfica 12. Evolución de las relaciones insumo-producto del cerdo gordo con mano de obra, combustible y ración de engorde

Fuente: elaboración propia con base en DIEA.

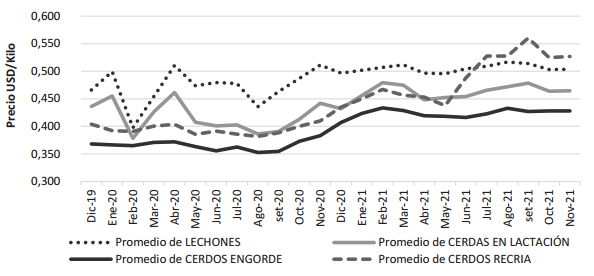

En 2021, los precios de los granos se incrementaron de forma notoria, lo que tiene un impacto directo en los costos productivos del sector porcino. El precio medio del maíz[3] en enero-octubre 2021 fue de US$ 253/tonelada, un 25% superior al del mismo período de 2020. En el caso de la soja[4], el precio se incrementó de un promedio de US$ 322/tonelada en enero-octubre 2020 a US$ 490/tonelada en el mismo período 2021 (52%).

La siguiente gráfica muestra la evolución de algunos precios que se pueden utilizar como referencia de alimentos balanceados para cerdos. Se observa un fuerte incremento de los precios en el último trimestre del año 2020 y los primeros dos meses de 2021. En el caso de los alimentos para cerdos de recría los precios vuelven a incrementarse fuertemente luego de mitad de año.

Gráfica 13. Evolución de precios de alimentos balanceados

Fuente: elaboración propia con base en Cámara Mercantil.

Nota: Precios promedio para los diferentes tipos, para criadero por kilo y a retirar de plantas.

- Síntesis

Luego del incremento de la producción mundial de carne de cerdo en 2021 debido a la mayor producción en China, el USDA proyecta que en el año entrante la producción se ubicará en los 104 millones de toneladas, 2% por debajo de la del presente año. Los productores chinos disminuirán la producción debido al bajo margen que se espera del negocio, mientras que la Unión Europea y Estados Unidos mantendrán incambiada su producción. Brasil y Vietnam aumentarían lo producido, lo que contrarrestaría mínimamente la disminución china. Los principales países exportadores de carne de cerdo aumentarán sus envíos en el año entrante y se destaca el crecimiento sostenido año a año de las ventas brasileras al mundo.

Los precios internacionales de la carne porcina disminuyeron en el año 2020 al igual que los de las otras carnes, debido a los impactos de la pandemia de COVID-19 que menguaron la demanda de carne. En 2021, los precios de la carne porcina se incrementaron durante el primer semestre, para luego caer en los restantes meses del año.

A nivel interno, el stock de cerdos sigue disminuyendo. La faena enero-octubre de 2021 fue mayor en cantidad de cabezas a la del mismo período del año pasado, sin embargo, si se consideran las toneladas faenadas, el volumen fue menor. En el presente año aumentó de forma considerable la faena de lechones, lo que incide en el promedio del volumen de carne total. Esta mayor faena de lechones durante los diez meses considerados, está ligada a liquidación o disminución de stocks en las granjas, derivado de la menor demanda de cerdos para faena de las industrias y el aumento del precio de los granos que llevó a una compleja sostenibilidad económica a nivel de pequeños y medios productores.

Las importaciones de carne de cerdo, que habían decrecido 5% en 2020, crecieron 4% en 2021, ubicándose en las 33 mil toneladas en el período enero-octubre 2021 a un precio medio de 2.504 dólares por tonelada. Brasil sigue siendo el principal proveedor con una participación del 97% del volumen y surge la novedad de las importaciones de Paraguay que totalizaron 565 toneladas (2% del volumen total importado). Por su parte, el volumen importado de grasa y tocino en enero-octubre 2021 aumentó 18% respecto al mismo período del año previo.

La comercialización de carne de cerdo en enero-setiembre 2021 fue de 32 mil toneladas, de las cuales el 75% corresponde a carne importada y el 25% a carne de origen nacional; de este volumen total comercializado el 45% se destinó al abasto y el restante 55% fue a la industria. La comparación de este período de 2021 con respecto al mismo del año anterior, muestra un crecimiento del volumen de carne importada que se destina al abasto y una disminución del volumen total destinado a industria (tanto de origen nacional como importado).

Las perspectivas a nivel internacional están ligadas a los movimientos de China. La producción global no se recuperaría totalmente hasta el 2024, debido a la continuidad de los surgimientos de brotes de PPA. A nivel regional, Brasil ha aumentado de forma constante su producción de cerdos y su nivel de exportaciones, afianzando su lugar como importante jugador mundial. La presencia de PPA en América se transforma en una amenaza para la región, por lo que las medidas de bioseguridad que tomen los países y los productores a nivel de granjas serán vitales.

- Referencias consultadas

DIEA (2021). Anuario Estadístico Agropecuario.

OECD-FAO (2021), Agricultural Outlook 2021-2030.

USDA (2021), Foreign Agricultural Service. Livestock and Poultry: world markets and trade. Octubre, 2021.

[1] Es importante aclarar que los datos de faena por empresa refieren específicamente a la cantidad de animales faenados en los establecimientos de estas empresas, pudiendo ser que parte sean de terceros productores que faenan en estos frigoríficos contratando el servicio de facón.

[2] DIEA incluye en sus estimaciones el autoconsumo predial y las importaciones de carne, grasa, tocino y tripas.

[3] Precio de Cámara Mercantil: Maíz calidad Superior, puesto en Montevideo.

[4] Precio de Cámara Mercantil: Soja puesta en Nueva Palmira.