Oleaginosos y derivados: situación y perspectivas. Catalina Rava

A nivel nacional, el área de colza y carinata continuó creciendo y alcanzó las 160 mil hectáreas durante el invierno 2021, proyectándose una producción récord histórica que podría alcanzar las 300 mil toneladas. En cuanto a la soja, las lluvias de la primera semana de diciembre permitieron completar la siembra 2021/22 que contaba con cierto retraso por falta de humedad en los suelos, y si bien se espera que el área se incremente, motivada por precios favorables de la oleaginosa, la producción podría resultar similar a la cosecha obtenida en la zafra anterior -habida cuenta que se espera un verano con precipitaciones por debajo de lo normal-. Los precios sostenidos de ambos granos -por los fundamentos del mercado- repercutirían directamente en el margen del productor y en el desempeño de los principales indicadores de actividad de las cadenas oleaginosas en 2022.

1. El mercado externo

El año 2020 comienza con la propagación de COVID-19 a nivel global, repercutiendo sobre la economía mundial y generando un escenario de alta incertidumbre y volatilidad. El cierre de la economía China y la caída en la tasa de actividad y el consumo, profundizó la baja en los precios internacionales -de alimentos, materias primas y combustibles- hasta mitad de año, momento a partir del cual se observa una notable recuperación en el precio de los granos -ligada a la mejora en la situación sanitaria de China y su apertura comercial- que no se registraba desde 2016.

Las perspectivas inciertas continuaron en los primeros meses del año 2021, reflejando la evolución volátil de la pandemia -con la generación de nuevas cepas, cierres intermitentes de actividad y el desarrollo de las vacunas- y la incertidumbre sobre la eficacia de los estímulos fiscales y monetarios implementadas por los distintos países para amortiguar los efectos en la caída de la actividad.

La desequilibrada reactivación del comercio internacional en las distintas regiones del mundo con fuertes shocks de demanda, alteró los flujos de comercio a nivel internacional y generó una crisis logística -principalmente falta de contenedores-, con ralentización del tráfico de mercancías y un fuerte aumento en el precio de los fletes. Es así que, durante la segunda mitad de 2021, las cotizaciones de los fletes marítimos alcanzan máximos en 11 años.

La recuperación de la demanda global elevó el precio de los alimentos y las materias primas. La duración de este nuevo “boom” de altos precios de los commodities continuó a lo largo de 2021 y fue acompañado por los balances de oferta y demanda alcistas de los distintos granos. De acuerdo a FAO, los precios mundiales de los alimentos alcanzaron en 2021 su mayor valor desde setiembre de 2011, como consecuencia del aumento de precio de los aceites vegetales, el azúcar y los cereales. A su vez, la disminución de las tasas de interés de referencia a nivel mundial para reactivar la inversión y el consumo, debilitó las principales divisas a nivel internacional -en particular del dólar- y los fondos de inversión internacionales apostaron a los commodities como reserva de valor.

1.1 Evolución de los precios

Luego de un comportamiento relativamente estable durante los últimos años, los mercados internacionales de los oleaginosos y derivados muestran un fuerte incremento desde fines del año 2020 que se intensifica durante 2021. Los precios de los aceites vegetales alcanzaron un máximo histórico en un escenario que refleja inventarios globales muy ajustados, gradual recuperación de la producción de materias primas y una mayor demanda, principalmente en el sector del biodiesel.

En el caso de la soja, los precios del grano en los puertos de exportación de Argentina durante 2021 se mantuvieron firmes en el entorno de 540 dólares la tonelada FOB -valor observado por última vez en 2014-, un aumento de 45% respecto al promedio del año anterior (US$ 373 la tonelada). Esta dinámica se profundiza en el caso del girasol. Los precios del grano de girasol en puertos argentinos se mantienen de marzo a agosto en 660 dólares la tonelada, el mayor registro en los últimos 10 años. Cabe señalar que, los recortes productivos en los principales países productores de girasol, Rusia y Ucrania, no permitieron satisfacer la demanda para la producción de aceite, motivando así una histórica subida en el mercado de Rotterdam.

Este comportamiento también se observa en los aceites, los que exhiben niveles sustancialmente por encima a los registrados un año atrás (Gráficas 1, 2 y 3). El precio del aceite de girasol para la exportación alcanzó su máximo en marzo de 2021 momento en el cual cotizó a 1.542 dólares la tonelada, algo por debajo del mayor registro histórico alcanzado durante 2008 de 1.800 dólares la tonelada. En promedio, el aceite de girasol se mantuvo en 1.371 dólares la tonelada durante 2021 -valor observado por última vez en enero 2011-, un 72% por encima del precio promedio durante 2020, enmarcado en la crisis global de oferta que atraviesa el grano de girasol.

En el caso del aceite de soja, el precio en octubre-noviembre alcanzó a 1.400 dólares la tonelada, valor 48% por encima del mismo registro el año anterior y el mayor registro histórico en 30 años. La firmeza de los precios se apoya en el resurgimiento de la demanda de aceite de soja argentino por parte de India -principal importador mundial de aceites comestibles-, quien recortó sus aranceles de importación sobre el aceite de soja crudo y el aceite de girasol en un 7,25% pasando a 30,25%, con el objetivo de frenar los precios internos. A ello se le suman las ventas de biodiesel. Cabe señalar que, Argentina transita una escasez de suministros de aceite de soja debido a la lentitud de las ventas de soja por parte de los productores.

Respecto a las harinas oleaginosas, si bien estos derivados también muestran incrementos de precios, estos han sido más moderados. En el caso de la harina de girasol, su precio en noviembre de 2021 se encuentra en 244 dólares la tonelada, 30% por encima del mismo registro el año anterior. Por su parte, para la harina de soja, el registro a noviembre marca una caída de 15% entre 2020 y 2021 (392 US$/t).

Gráfica 1. Precios de exportación de harinas oleaginosas en puertos argentinos

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

Gráfica 2. Precios de exportación de aceites en puertos argentinos

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

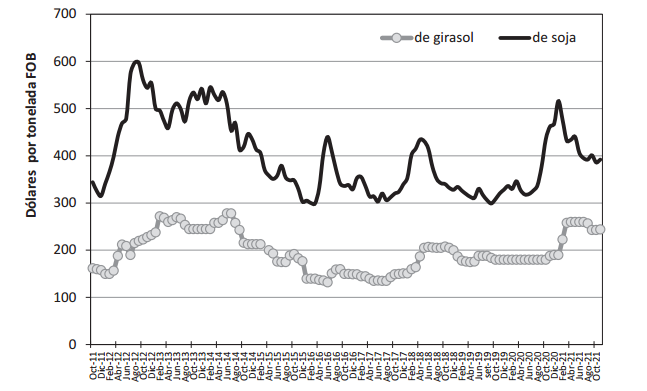

Gráfica 3. Precios de exportación de granos oleaginosos en puertos argentinos

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

El índice de precios de soja[1] que elabora el International Grain Council (IGC), muestra una sostenida recuperación durante el año 2021, y se mantiene en los niveles más altos de los últimos 10 años. En mayo, el índice de soja alcanzó a 292 puntos y se ubicó 73% por encima respecto al valor observado un año atrás. A partir de allí, si bien el índice presentó una tendencia decreciente, se encuentra claramente por encima de los registros de años anteriores (Gráfica 4).

Gráfica 4. Índice de precios internacionales de soja (evolución diaria)

Fuente: elaboración propia con información del IGC.

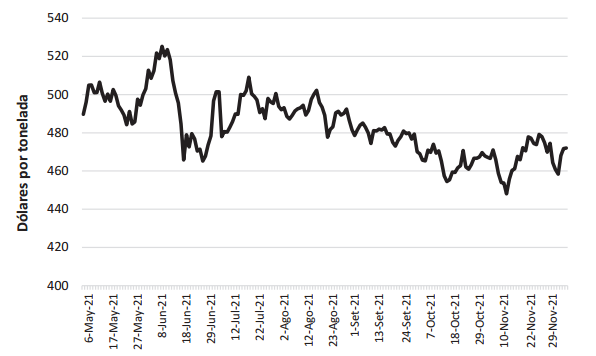

Luego de haber alcanzado en junio de 2021 un máximo de 524 dólares la tonelada, el precio del grano de soja en el mercado de futuros de Chicago (CBOT-CME) se mantiene en niveles elevados, aunque con una tendencia a la baja. Específicamente los contratos de soja en la posición “julio/2022” en CBOT tuvieron un descenso de unos US$ 30 la tonelada entre marzo y noviembre, alcanzado a US$ 468 la tonelada durante fines de noviembre (Gráfica 5).

Si bien la demanda para exportación continúa firme, las compras por parte de China son una interrogante y se han enlentecido en los últimos meses. Sumado a ello, la capacidad de exportación de EEUU se vio resentida como consecuencia de los efectos del huracán IDA a fines de octubre. Asimismo, el incremento de producción previsto en las principales regiones productoras (altos rendimientos en EEUU y buena siembra en Brasil), el aumento de las existencias de soja en EEUU, el fortalecimiento del dólar debido a la incertidumbre sobre las tasas de interés, así como la recomendación de la Agencia de Protección Ambiental estadounidense (EPA) de reducir los cortes obligatorios de biocombustibles, serían los factores que explicarían esta tendencia a la baja. No obstante, el incremento del precio del petróleo -el informe de la Agencia Internacional de Energía en su Oil Market Report de noviembre, prevé un incremento en la demanda mundial del petróleo por un aumento en el consumo de combustibles- y el aumento del precio del complejo aceitero (aceite de colza, palma, soja y girasol) serían los factores que estarían sosteniendo los precios.

Gráfica 5. Precios de futuros de soja

(Mercado Chicago, posición julio/2022)

Fuente: elaboración propia con información del CME Group.

Durante la primera mitad del año 2020, se observan diferencias de hasta 20 dólares por tonelada -en marzo- a favor de los precios FOB de origen EEUU. De acuerdo a los operadores, el fuerte desbalance en materia de granos de China, y sus necesidades de soja implicaron importantes compras no sólo en EEUU sino también en Brasil, reduciendo las reservas en ambos países. Esta situación de escasez repercutió inmediatamente con un alza de los precios e igualó los precios de exportación de ambas regiones (Gráfica 6).

Gráfica 6. Precios de exportación de soja

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

La evolución del precio del grano de colza en el mercado de futuros de Francia EURONEXT (ex Matif - «Marché à Terme d'Instruments Financiers») presenta un sostenido incremento durante el año 2021. Este comportamiento refleja una fuerte caída en la producción de Canadá -afectada por una enorme sequía que determina bajos rendimientos y problemas de calidad-, que difícilmente sea compensada con un incremento en el área sembrada en Francia, a lo que se suma el comportamiento alcista de otros aceites como el de girasol y la suba del precio del petróleo. Específicamente los contratos de colza en la posición “febrero/2022” en EURONEXT presentan una notable recuperación de unos €171/tonelada entre junio y diciembre (equivalente a US$193/t). Los precios se encuentran en valores históricamente altos. Desde fines de setiembre, la cotización se encuentra sostenida por encima de los €600/tonelada, habiendo superado los €700/tonelada en la semana del 10 al 16 de noviembre (US$791/t) (Gráfica 7).

Gráfica 7. Precios de futuros de colza

(Mercado EURONEXT, posición febrero/2022)

Fuente: extraído de EURONEXT.

La evolución de la relación de precios entre el grano de colza y soja en puertos europeos, muestra en 2021 un comportamiento diferente al observado en los últimos años, donde se ampliaba la magnitud a favor del precio de la colza. Durante el último trimestre de 2020 y primer trimestre de 2021, el precio de la soja estuvo por encima del precio de la colza, situación que no se registraba desde el año 2018. Hacia fines de 2021, la escalada en el precio de la colza revierte la situación, y la relación entre ambos precios alcanza a 1,17 a favor de la colza, la mayor magnitud en los últimos 4 años (Gráfica 8).

Gráfica 8. Relación trimestral de precios entre el grano de colza y el grano de soja

Nota: Colza CIF Hamburgo; Soja CIF Rotterdam.

Fuente: OPYPA con base en Oil World (setiembre/2021).

El índice de precios de los fletes de cereales y oleaginosos[2] que elabora el International Grain Council (IGC), ha mostrado una sostenida recuperación durante 2021 hasta alcanzar su punto máximo durante octubre, manteniéndose en los niveles más altos de toda la serie histórica (disponible desde 2013). A pesar de que durante noviembre el índice de la GOFI cayó y se ubicó 16% por debajo respecto a octubre/21, el registro de noviembre es 74% superior al observado un año atrás (Cuadro 1). Específicamente los fletes de granos con origen regional -puertos de Argentina y Brasil- presentan igual comportamiento, con precios sumamente elevados respecto al histórico y al año anterior (+82% y +74% respecto a noviembre 2020), con descensos en el último mes.

Cuadro 1. Índice de precios internacionales de fletes de granos (evolución diaria)

ene 2013 = 100 | 30/11/21 | un mes atrás | un año atrás | tres años atrás | |||

Índice GOFI | 211 | 252 | -16% | 121 | 74% | 145 | 45% |

Sub-índices: |

|

|

|

|

|

|

|

Argentina | 273 | 305 | -10% | 150 | 82% | 197 | 39% |

Brasil | 272 | 324 | -16% | 157 | 74% | 160 | 70% |

Europa | 187 | 226 | -17% | 109 | 72% | 150 | 24% |

EEUU | 160 | 198 | -19% | 102 | 57% | 126 | 27% |

Fuente: elaboración propia con información del IGC-GOFI.

1.2 La producción y el consumo

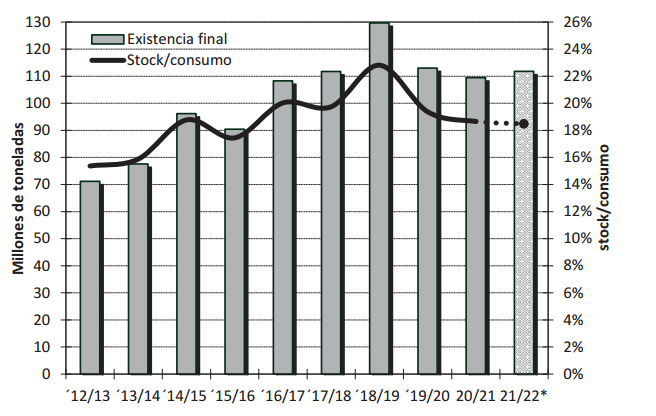

La evolución de los precios se ha visto influida por el comportamiento observado en los balances de la oferta y demanda global. En los últimos años la dinámica exhibida por la producción y el consumo en el mundo ha resultado en una sostenida recuperación de las existencias de los principales granos oleaginosos. En las últimas previsiones de Oil World para el ciclo 2021/22 (divulgadas en el pasado mes de setiembre) se proyecta un incremento de 2% para las existencias globales del conjunto de los 10 principales granos oleaginosos y el indicador existencias/consumo se mantiene en 18%. Ambas referencias se mantienen en niveles altos en relación a su evolución de los últimos 10 años (Gráfica 9).

Gráfica 9. Existencias globales de los 10 principales granos oleaginosos

(*) Proyección.

Fuente: elaboración propia con base en información de Oil World (set/2021).

1.2.1 Soja

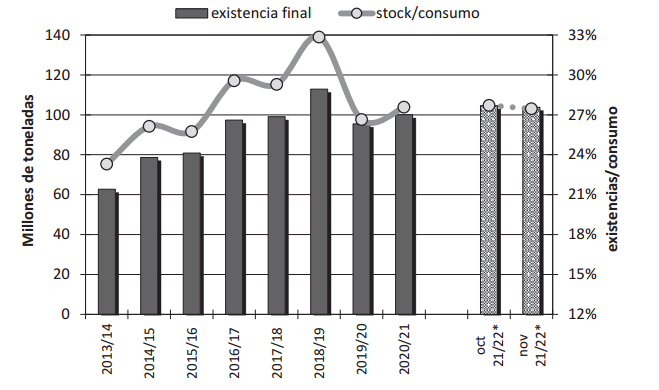

De igual forma, proyecciones más recientes y específicas para la soja, divulgadas por el USDA en noviembre/2021, prevén un aumento de 3,7% para las existencias mundiales a fin de 2021/22 (104 millones de toneladas vs. 100 millones al finalizar 2020/21). En tanto, la relación existencias/consumo se mantiene en 27% (Gráfica 10).

Gráfica 10. Existencias globales de grano de soja

(*) Proyección.

Fuente: elaboración propia con base en información USDA (noviembre/2021).

La cosecha global en el ciclo 2021/22 experimentaría un incremento de casi 5% (384 millones de toneladas vs. 366 millones previas). El volumen superaría las proyecciones del consumo mundial, dando lugar a incrementos en las existencias al final del ciclo. Se espera que el consumo de soja se incremente 3,7% respecto al año anterior y alcance a 378 millones de toneladas. Se prevé que las importaciones de China alcancen a 100 millones de toneladas, el mayor volumen registrado a la fecha.

En conjunto, los principales países exportadores incrementarían su volumen de cosecha 5%. Finalmente, en EEUU la sequía no afectó en demasía la productividad del cultivo y la cosecha -que culminó el pasado mes de octubre- fue estimada en 120 millones de toneladas, como consecuencia de una mejor productividad -estimada en 3,44 t/ha- y del incremento del área sembrada. Durante 2021, la siembra alcanzó a 35 millones de hectáreas, 4,6% más que el área del año previo, en reacción a la mejora del precio interno de la oleaginosa (Cuadro 2).

Cuadro 2. Producción de soja en los principales países exportadores

(miles de toneladas)

| 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22* | Variación |

EEUU | 120.070 | 120.520 | 96.670 | 114.750 | 120.430 | 5% |

Brasil | 123.080 | 115.030 | 124.845 | 137.321 | 142.010 | 3% |

Argentina | 37.780 | 55.300 | 49.000 | 46.000 | 49.500 | 8% |

Paraguay | 10.263 | 8.512 | 10.100 | 9.900 | 10.500 | 6% |

Mayores exp. | 291.193 | 299.362 | 280.615 | 307.971 | 322.440 | 5% |

Total mundial | 341.610 | 361.060 | 339.890 | 366.230 | 384.010 | 5% |

Part. mayores exp. | 85% | 83% | 83% | 84% | 84% |

|

Fuente: OPYPA a partir de USDA, CONAB y MAGyP (nov/2021).

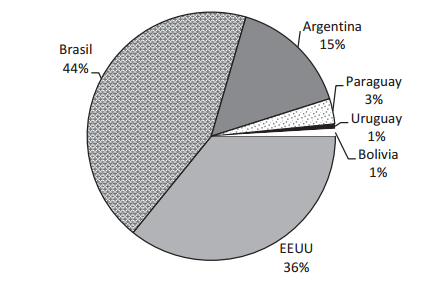

En la región sudamericana, se destaca el incremento de 8% proyectado en la cosecha argentina, quien luego de las lluvias de las últimas semanas, estima una productividad del cultivo en el entorno de 3 t/ha. La cosecha brasileña de soja, la cual viene incrementando su volumen año a año, se apronta para ser récord histórico durante el ciclo 2021/22 y se estima alcanzaría a 142 millones de toneladas. En el caso de Paraguay, la producción de soja aumentaría 6% respecto al año anterior (Cuadro 1). La producción total del cono sur (incluyendo las cosechas de Uruguay y Bolivia), crecería 4% en el ciclo 2021/22 y alcanzaría a un nuevo máximo histórico con 198 millones de toneladas (frente a 190 millones del ciclo previo) (Gráfica 11).

Gráfica 11. Producción de soja en América del Sur

(e) Estimación, (p) Proyección.

Fuente: con base en Oil World, CONAB (Brasil), MGAyP (Argentina) y USDA (EEUU).

De este modo la producción regional mantiene el liderazgo en el total de la producción global, con una participación relativa que alcanza a 54% en el último trienio. También es clara la relevancia de la oferta del cono sur, con una participación del grupo de 63% de la producción total (vs. 37% de los EEUU) (Gráfica 12).

Gráfica 12. Distribución de la cosecha de soja entre los principales exportadores

(promedio del trienio 2019/20 – 2021/22)

Fuente: OPYPA, con base en Oil World, CONAB (Brasil), MGAyP (Arg.) y USDA (EEUU).

Debe destacarse que, mientras las proyecciones para EEUU cuentan con un alto grado de certeza dado que ya ha finalizado la cosecha, en el caso de América del Sur los ajustes de las proyecciones son muy probables, en la medida que los cultivos de la región mayoritariamente están iniciando su ciclo y que aún resta por sembrarse buena parte del área (en especial en Argentina y Uruguay, que tienen cultivos con localización más meridional).

En los próximos meses la condición de los cultivos en el hemisferio sur y la confirmación o modificación de los pronósticos para su producción y oferta exportable, será un factor determinante del comportamiento del mercado global de la soja.

Las previsiones meteorológicas indican que el fenómeno de “La niña” identificado en el océano Pacífico, con probabilidad de lluvias que estarían por debajo del promedio histórico, ya está instalado por segundo año consecutivo y podría afectar negativamente el desempeño esperado de las cosechas. Si bien el evento climático sería un hecho, la intensidad sería débil a moderada y su probabilidad caería notablemente a partir de febrero-marzo.

En momento de redactarse este artículo (finales de noviembre) la ausencia de precipitaciones y la falta de agua en el suelo -dada la primavera seca - generan una alta incertidumbre acerca del área posible a sembrar y de las condiciones de emergencia de los cultivos.

Puntualmente, en el caso de Argentina, se estima un área de 16,3 millones de hectáreas, 3% menos que el año anterior, marcando el sexto año consecutivo de caída y el nivel más bajo desde el año 2006. Luego de las precipitaciones de las últimas semanas, la siembra se aceleró y presenta un 32% de avance, similar al anterior año. Menores impuestos y nuevas tecnologías impulsan el área de siembra de maíz en detrimento del área de soja. A nivel comercial, el gobierno argentino determina en 33% (vs. 24,7% en dic/19) las retenciones a las exportaciones del grano de soja y reestablece desde enero de 2021, el diferencial entre el grano y los productos derivados, siendo de 31% para harina y aceite de soja.

Un aspecto que preocupa en Argentina, es la extraordinaria situación del Río Paraná -principal vía de salida de los productos del complejo agroindustrial-, que transita la mayor sequía en los últimos 70 años. La situación a nivel de movimiento de cargas en el puerto de Rosario es dificultosa, los barcos salen con menos toneladas y eso encarece los fletes. De acuerdo a la Bolsa de Comercio de Rosario, esta situación acarreó costos logísticos, de transporte e industriales estimados en US$ 315 millones entre marzo y agosto de 2021. Dentro de los principales costos se menciona el incremento en los costos por la necesidad de ajustar el volumen de carga en determinados tipos de buques, lo que implica hacer frente al “falso flete”. La necesidad de tener que completar carga en otros puertos argentinos distintos al Gran Rosario y mayores costos logísticos relacionados al menor tonelaje que puede cargarse en los trenes de barcazas que bajan por los ríos Paraná y Paraguay con referencia a la mercadería de origen extranjero que trasborda en el Gran Rosario, son otros de los costos adicionales mencionados (BCR, 2021).

En Brasil, dado los buenos resultados obtenidos en las últimas zafras y las atractivas condiciones de mercado para la comercialización del grano, se espera que el área sembrada se incremente 3,8% -decimoquinto año consecutivo de crecimiento- y alcance a 40,4 millones de hectáreas, un nuevo récord histórico. La siembra progresa a gran ritmo y al momento de redactarse este artículo completa un avance de 50% de la superficie prevista. Si bien gran parte del país cuenta con buenas condiciones hídricas, la situación en Río Grande del Sur está comprometida, con precipitaciones inferiores al promedio desde la primavera. Por el contrario, en Mato Grosso, el progreso de la siembra alcanza a 83% del área, un adelanto de 31% respecto a los ciclos anteriores, indicando que la cosecha podría estar iniciándose tempranamente a principios de enero. Se estima una producción récord de 142 millones de toneladas de soja.

Las altas exportaciones de soja de Brasil, aprovechando la fuerte demanda de China, llevó a que, desde diciembre de 2020 y con prórroga hasta el 31/12/21, establezca dentro de su listado de excepciones al Arancel Externo Común (AEC) los NCM correspondientes a grano de soja y maíz, harina y aceite de soja. Es así que los aranceles, de 8% en grano de soja y maíz, de 6% para la harina de soja y 10% para el aceite de soja, pasen a 0%.

Con respecto a la demanda, el informe del USDA mantiene para China una producción de soja en 19 millones de toneladas, algo menor respecto al año anterior, dado que la soja perdió área respecto al maíz. Si bien se plantea como interrogante cuál será el volumen de soja que China importará el próximo año, la mayor incertidumbre es cuánto importará de EEUU y cuánto del cono sur. China afirma que las importaciones de soja durante 2021/22 serán similares a las del año 2020/21, en el entorno de 99 millones de toneladas, mientras el USDA es algo más optimista y las estima en 100 millones. En China, el sector porcino representa en el entorno del 45% del consumo de harina de soja. La recomposición de las granjas porcinas luego de la epidemia de peste porcina africana, incrementó la producción, con un consecuente desplome de los precios domésticos. Al respecto, se menciona un colapso en la rentabilidad del sector porcino -bajos márgenes de procesamiento- y un fuerte aumento en el uso de trigo como alimento en detrimento de la demanda de soja -con alto precio internacional-, lo que indicaría un cambio en la composición de la ración.

Por otro lado, el conflicto comercial entre EEUU y China si bien parece haberse atenuado con importantes compras de productos agrícolas por parte de China durante 2020 (recomponiéndose en parte el flujo de comercio de soja entre ambos países), el acuerdo Fase 1 no se cumplió en su totalidad y está por finalizar. Al respecto, China ha declarado que estaría dispuesta a enmendar el acuerdo de la Fase 1 en el futuro, a cambio de concesiones que incluyen la reducción o eliminación del arancel de 35% que EEUU mantiene sobre varios productos chinos. Si bien durante el primer semestre de 2021, las importaciones de soja por parte de China marcaron un récord de casi 49 millones de toneladas -9% más que el año anterior-, las mismas se enlentecieron en la segunda mitad del año. Las importaciones chinas de soja se redujeron fuertemente en el mes de octubre a 775 mil toneladas, un 77% menos respecto a octubre 2020. Adicionalmente las importaciones de soja desde Brasil en el mes de octubre (3,3 millones de toneladas) también cayeron 22% respecto a al año previo. La expectativa es que, dado el aumento de la demanda interna, China incremente sus importaciones de soja en los próximos meses.

En suma, el escenario externo para la soja para el año 2022 se presenta con un aumento en la estimación de las existencias globales, con recuperación de existencias en los principales países productores/exportadores (China, EEUU y Brasil) y una demanda de China que plantea ciertas interrogantes, factores que presionan a la baja los precios de la oleaginosa. Momentáneamente, la principal incertidumbre acerca de la oferta exportable del cono sur americano contribuye con signo contrario en las cotizaciones.

1.2.2 Colza

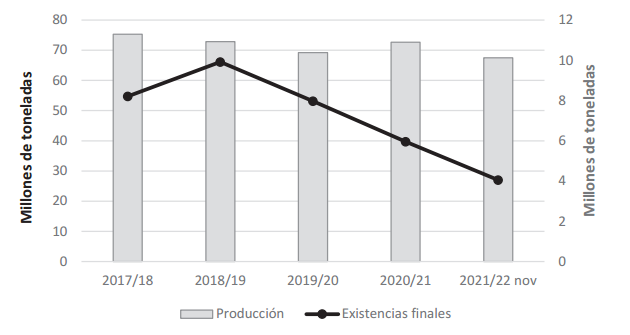

Respecto al cultivo de colza, se espera que la producción global alcance a 67 millones de toneladas durante el ciclo 2021/22, uno de los volúmenes más bajos en los últimos 5 años (Gráfica 13). El USDA proyecta existencias finales de colza en 4 millones de toneladas, la menor cifra de los últimos 5 años.

Gráfica 13. Producción global de grano de colza y existencias finales

Fuente: OPYPA, con base en Oilseeds Market and Trade, USDA.

Canadá es el principal productor y exportador mundial de colza y junto con Australia inciden en el precio de la oleaginosa. De acuerdo a la información de Oil World, se espera que la producción de Canadá alcance apenas a 13,4 millones, como consecuencia de la sequía que afectó los cultivos y redujo su productividad entre 30% y 45%. Esa situación de menor disponibilidad del grano, trajo aparejado no solo repercusiones en los flujos de comercio de la colza, sino también en la producción de harina y aceite de los próximos meses. Como consecuencia, la proyección del saldo exportable se ubica en 6,1 millones de toneladas, 42% inferior al volumen disponible en la zafra anterior (10,5 millones de toneladas). Sumado a ello, Canadá parte de un stock inicial inusualmente bajo que se ubica en 1,8 millones de toneladas (-49% respecto al año anterior), determinando una oferta de 7,9 millones de toneladas, la menor en 9 años.

Las estimaciones al alza de producción de colza en la UE, Australia, Ucrania y Rusia, apenas mitigan la significativa reducción de Canadá en el mercado (-31%). Respecto a Australia, se espera un volumen de cosecha de 5 millones de toneladas, 12% superior al año previo. En el caso de Europa, se estima un incremento de 3% en el volumen cosechado y que las importaciones alcanzarían a 5,22 millones de toneladas, 22% por debajo del ciclo previo (Cuadro 3).

Cuadro 3. Producción de colza y relación existencias/consumo

(millones de toneladas)

2018/19 | 2019/20 | 2020/21 | 2021/22* | Variación | |

UE | 18,05 | 15,56 | 16,93 | 17,45 | 3% |

Rusia | 1,99 | 2,06 | 2,57 | 2,64 | 3% |

Ucrania | 2,88 | 3,48 | 2,7 | 2,9 | 7% |

Canadá | 20,72 | 19,91 | 19,48 | 13,4 | -31% |

EEUU | 1,64 | 1,55 | 1,63 | 1,42 | -13% |

China | 5,3 | 5,7 | 6 | 6,2 | 3% |

India | 7,55 | 7,4 | 8,5 | 8,5 | 0% |

Australia | 2,37 | 2,3 | 4,52 | 5,04 | 12% |

Total mundial | 60,5 | 57,96 | 62,33 | 57,55 |

|

Existencias/consumo | 15,40% | 13,40% | 9,90% | 7,30% |

|

Fuente: OPYPA, con base en OilWorld.

1.2.3 Girasol

De acuerdo a la información de OilWorld (set. 21), la crisis global de oferta del grano de girasol acontecida en la zafra 2020/21 quedaría atrás de acuerdo a las proyecciones para el periodo 2021/22. La producción mundial se incrementaría 16% y totalizaría casi 22 millones de toneladas. Esto se basa en una fuerte recuperación de la cosecha de los principales países productores, con excepción de Argentina. Como consecuencia -en parte-, el volumen disponible a exportación se incrementaría 25% y se estima en 14 millones de toneladas (Cuadro 4).

Cuadro 4. Producción de girasol y exportaciones

(millones de toneladas)

2018/19 | 2019/20 | 2020/21 | 2021/22* | Variación | |

UE | 20,06 | 21,53 | 18,98 | 21,98 | 16% |

Ucrania | 6,56 | 7,17 | 5,74 | 7,21 | 26% |

Rusia | 5,13 | 5,98 | 5,27 | 6,17 | 17% |

Argentina | 1,43 | 1,14 | 1,28 | 1,23 | -4% |

Total mundial | 20,06 | 21,53 | 18,98 | 21,98 | 16% |

Exportaciones | 11,83 | 13,7 | 11,07 | 13,87 | 25% |

Fuente: OPYPA, con base en OilWorld.

2. Mercado local

2.1 Producción

Durante la zafra 2020/21, el área de oleaginosas totalizó 1,17 millones de hectáreas, un 4% por encima de las 991 mil hectáreas sembradas en el ciclo previo. Si bien los otros cultivos oleaginosos, mantienen una expresión muy inferior respecto a la soja, cabe señalar la creciente participación de la colza (Brassica napus) junto a la carinata (Brassica carinata) -oleaginosas de ciclo invernal- dentro de la agricultura uruguaya en los últimos años (Gráfica 13).

En la zafra 2020/21, la superficie de colza y carinata se incrementó 56% respecto al ciclo previo alcanzando un área conjunta de 114 mil hectáreas (105 mil hectáreas colza y 9 mil hectáreas carinata). A pesar de que los rendimientos fueron inferiores a los esperados -promedio de 1.609 kg/ha-, la producción se incrementó sustancialmente y en el caso de la colza alcanzó a 169 mil toneladas, 67% por encima del volumen cosechado la zafra anterior. Por su parte, la producción de carinata alcanzó a 14,4 mil toneladas, 17% por encima de la producción del ciclo anterior.

En ese mismo ciclo la superficie sembrada con girasol -de acuerdo a los operadores privados- totalizó 8.500 hectáreas y la producción se estimó en 13,6 mil toneladas. Tras una década sin el cultivo, debido a inconvenientes con enfermedades y la presencia de pájaros, la industria COUSA relanza un plan comercial para la siembra de girasol, con el objetivo inicial de abastecer la demanda del mercado interno.

Actualmente, el productor tiene disponible nuevas tecnologías que levantan algunas restricciones del pasado. El plan previsto, para 10 mil toneladas, superó las expectativas y el recibo superó en 35% dicho volumen, con productores que sembraron por fuera del plan comercial. Respecto a los requisitos, hay una condición de calidad y un lugar de recibo. En cuanto al precio, la referencia es la soja de la CMPP, más una bonificación materia grasa cuando se supera el 42%.

Gráfica 14. Evolución del área de los distintos cultivos oleaginosos (por año agrícola)

(*) Proyección.

Fuente: OPYPA con base en datos de DIEA-MGAP.

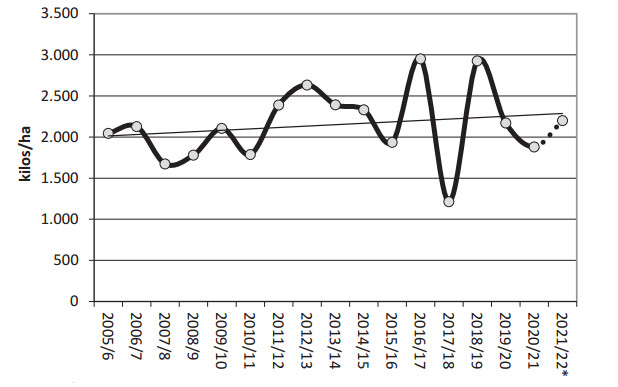

La superficie de soja para el pasado año agrícola 2020/21 estuvo nuevamente por debajo del millón de hectáreas y configura el registro más bajo en los últimos 12 años. El área sembrada fue estimada en 908 mil hectáreas (DIEA, set/2021), un 1% menos respecto al ciclo previo. El rendimiento medio del cultivo se redujo fuertemente a 1.881 kg/ha, tras un segundo año consecutivo de baja disponibilidad hídrica que afectó la productividad. Como consecuencia de ambos factores, la producción de soja para el pasado ciclo 2020/21 fue estimada en 1,7 millones de toneladas, 14% por debajo de la producción de la zafra anterior, situada en 2 millones de toneladas.

La tendencia creciente en la productividad del cultivo en el país se ha visto interrumpida -recientemente- en sucesivas oportunidades por condiciones climáticas de sequía. En los últimos años, es notoria la influencia del clima en la determinación de los resultados productivos, con alternancia de años con productividades récords y años con productividades sustantivamente menores, como consecuencia de la falta de agua en momentos críticos del cultivo. El déficit hídrico acontecido durante el verano de 2021 afectó el desarrollo del cultivo y el llenado del grano, generando un registro de productividad inferior al promedio de los últimos 5 años (2.240 kg/ha) (Gráfica 15) [3].

Gráfica 15. Evolución de los rendimientos medios de soja (por año agrícola)

(*) Proyección.

Fuente: OPYPA con base en datos de DIEA-MGAP.

El ajuste del balance de oferta y demanda de soja incorporando otras fuentes de información complementarias (existencias, consumo, comercio exterior de grano soja, etc.) resulta en una estimación de cosecha de 1,9 millones de toneladas, sustancialmente inferior a la estimación para el ciclo anterior (2,5 millones de toneladas). Considerando la productividad media informada por la Encuesta Agrícola (EA), la superficie del cultivo resulta de 1 millón de hectáreas, una diferencia de 16% con respecto a la estimación de DIEA (908 mil hectáreas). De todas maneras, el rango de la estimación de la EA varía, para la superficie sembrada, entre 842 mil y 973 mil hectáreas y para la producción, entre un mínimo de 1,6 y un máximo de 1,8 millones de toneladas[4], por lo cual, las estimaciones de cosecha realizadas a través de la hoja de balance resultan apenas por encima del límite superior de ambos intervalos (Cuadro 4).

A pesar de la pandemia, las exportaciones de soja mantuvieron un buen ritmo como consecuencia de la firme demanda de China. Es así que, como se observa en el Cuadro 5, las existencias iniciales de soja en marzo/21 se encontraban en 33 mil toneladas, el mínimo de la serie.

Cuadro 5. Balance de oferta y demanda de soja (por año agrícola)

(en toneladas de grano) | 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21e |

existencia inicial (1º/mar) | 97.014 | 154.300 | 123.120 | 110.882 | 33.079 |

EXP grano de soja (1º/mar-28/feb) | 3.225.597 | 1.350.000 | 2.957.667 | 2.425.537 | 1.826.718 |

IMP grano de soja (1º/mar-28/feb) | 0 | 0 | 0 | 0 | 0 |

existencia final (28/feb) | 154.300 | 123.120 | 110.882 | 33.079 | 50.000 |

saldo primario (var. exist-EXP+IMP) | -3.282.883 | -1.318.820 | -2.945.429 | -2.347.734 | -1.843.639 |

consumo doméstico (estimado) | -107.000 | -140.000 | -130.000 | -140.000 | -136.667 |

producción aparente * (toneladas) | 3.389.883 | 1.458.820 | 3.075.429 | 2.487.734 | 1.980.305 |

rendimiento (DIEA-MGAP, kg/ha) | 2.951 | 1.214 | 2.928 | 2.171 | 1.881 |

superficie aparente ** (hectáreas) | 1.148.723 | 1.201.664 | 1.050.351 | 1.145.893 | 1.052.794 |

(*) Existencia inicial + Importaciones - Exportaciones - Existencia final – Consumo.

(**) Producción aparente / rendimiento promedio.

Fuente: OPYPA con base en datos de DIEA, Aduanas, REOPINAGRA e INASE.

El volumen en existencias al 1º/11/21 era de apenas 110 mil toneladas. El consumo local por parte de la industria se suma a la posibilidad de que en los próximos tres meses se concrete la exportación de un nuevo barco (38 mil toneladas aprox.), determinando que las exportaciones en los doce meses del ciclo (marzo-febrero) podrían alcanzar a 1,8 millones de toneladas. De ese modo el stock remanente al final del ciclo disminuiría sustancialmente, estimado en 50 mil toneladas a fines de febrero 2022 (Cuadro 4).

Si bien la cosecha 2020/21 fue de buena calidad y con condiciones de exportación, el procesamiento industrial de la soja fue del orden de 137 mil toneladas, dando lugar a una creciente oferta nacional de harina de soja, que en parte se destinó a exportación.

2.2 Comercio exterior

Las cifras de la Dirección Nacional de Aduanas señalan que las ventas al exterior de grano de soja alcanzaron casi 1,8 millones de toneladas en el período marzo-noviembre 2021. La cifra representa una importante retracción de 26% respecto de los 2,4 millones de toneladas exportadas en el año anterior.

En la misma comparación interanual, el valor de las ventas al exterior también se redujo, aunque en menor magnitud que el volumen (8%). En el período marzo-noviembre de 2021, el valor de las exportaciones de soja alcanzó a US$ 909 millones (vs. US$ 842 millones en igual período del año previo). El precio medio para el ciclo 2020/21 resultó US$ 507 por tonelada FOB, marcando una importante mejora de 46% respecto de la media de US$ 348 por tonelada alcanzada en el año previo.

El destino de las exportaciones muestra una mayor diversificación respecto al año anterior a pesar del menor volumen disponible para comercializar. China mantiene un claro predominio como destino, reduciendo -por tercer año consecutivo- su participación de 69% (en la zafra anterior) a 47% del volumen total de soja exportado. El segundo destino resultó ser Egipto, quien crece firme año a año, y pasa de comprar menos del 16% de las ventas a 38% durante el año 2021. Le siguen en la lista Bangladesh con una participación de 6% del volumen comercializado y Turquía con una participación de 3% (Cuadro 6).

Cuadro 6. Destinos de las exportaciones de soja

(en % del volumen total exportado, marzo-noviembre de 2021)

Destino | Volumen exportado | % del total |

China | 845.668 | 47% |

Egipto | 672.622 | 38% |

Bangladesh | 102.795 | 6% |

Turquía | 58.523 | 3% |

Mozambique | 29.941 | 2% |

Brasil | 26.544 | 1% |

Otros países | 56.332 | 3% |

Total exportado | 1.792.425 | 100% |

Fuente: OPYPA con base la Dirección de Aduanas y Agrosud.

La situación sanitaria implicó el establecimiento de protocolos a nivel de acopio y puerto para continuar con el comercio. Las exportaciones mensuales de soja correspondientes a la zafra 2020/21 no se vieron afectadas y el comercio continuó sin interrupciones.

A pesar de que las exportaciones se concretaron a través de un conjunto numeroso de firmas (26 empresas), el comercio de este grano continúa concentrado, ya que las 3 principales empresas agrupan un 60% del comercio total (Cuadro 7).

Cuadro 7. Principales firmas exportadoras de soja

(en % del volumen total exportado, marzo-noviembre de 2021)

Empresa | Volumen exportado | % del total |

CARGILL URUGUAY SA | 459.313 | 26% |

BARRACA ERRO SA | 375.371 | 21% |

LDC URUGUAY SA | 235.015 | 13% |

COFCO INTERNACIONAL | 247.358 | 14% |

CHS URUGUAY S.R.L | 132.134 | 7% |

GARMET SA | 86.775 | 5% |

ADM URUGUAY | 69.560 | 4% |

COPAGRAN | 69.169 | 4% |

GRANICOR SA | 52.834 | 3% |

ADP | 19.746 | 1% |

Resto | 45.151 | 3% |

Total exportado | 1.792.425 | 100% |

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

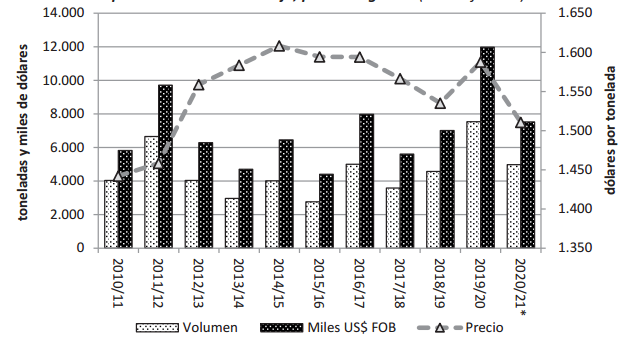

Además de la exportación de la soja “in natura” (como materia prima para la industria aceitera), durante 2021 continuó la corriente exportadora de semilla de soja. Se exportaron casi 5,0 millones de kilos de soja (vs 7,4 millones en 2020, el mayor volumen del ciclo de 10 años) producida en “contraestación” para atender la demanda del hemisferio norte, por un valor de US$ 7,5 millones (vs. 11,8 millones durante el ciclo previo) (Gráfica 16).

El precio de la semilla evidenció una desmejora de 5% con relación al año anterior y alcanzó a US$ 1.511 la tonelada FOB, el menor valor de los últimos 8 años. Por su parte, la mejora en el precio del grano fue de gran magnitud y alcanzó a 46% (US$ 507 por tonelada en promedio) respecto al año previo. Por lo tanto, la relación de precios FOB por tonelada exportada semilla/grano disminuyó sustancialmente a 3 y se mantuvo por debajo del promedio histórico (3,8).

Gráfica 16. Evolución del volumen y valor exportado de semilla de soja, por año agrícola (marzo-febrero)

(*) Periodo marzo-noviembre 2021.

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

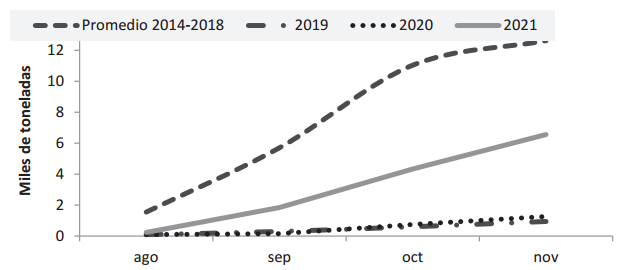

Por otro lado, Uruguay se caracteriza por importar semilla de soja -durante los meses de agosto a noviembre- la cual varía de acuerdo a los resultados obtenidos en la zafra anterior del cultivo. Las condiciones climáticas desfavorables, resintió en parte la calidad de la semilla y el grano obtenidos en la zafra 2020/21, lo que trajo aparejado la necesidad de importación de semilla de soja para esta zafra (Gráfica 17).

Gráfica 17. Importaciones de semilla de soja (período ago-nov)

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

La información de Aduanas registra importaciones de semilla de soja por 6.562 toneladas en el periodo de referencia (vs. 1.265 toneladas en mismo periodo de 2020), provenientes en su totalidad desde Argentina.

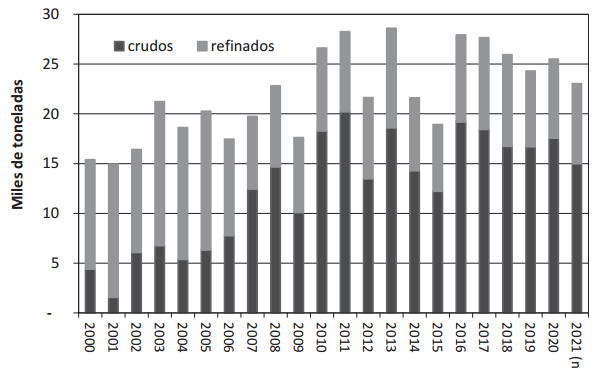

Respecto a las importaciones de aceites, éstas retoman la tendencia decreciente observada durante los años anteriores, y para el periodo enero-noviembre 2021 se ubican en 23 mil toneladas por 32 millones de dólares CIF (vs. 25 mil toneladas por 22 millones de dólares el año previo). Se realizaron importaciones de aceite crudo por un volumen de 15 mil toneladas y 20 millones de dólares CIF, lo cual representó un descenso de 15% en volumen y un incremento de 41% en valor respecto al año previo, reflejando el fuerte aumento de los precios a nivel internacional. El principal aceite importado fue el de girasol (en bruto) con el 74% del volumen (vs 94% el año anterior), seguido por el aceite de maíz -que incrementa su participación de 6% a 18% en el volumen total de aceites brutos importados- y por el aceite de soja que participa con el 7% restante. Cabe señalar, que las importaciones de aceite de soja presentaban una tendencia decreciente, y estuvieron ausentes durante el año 2020, retomándose a partir de este año con la importación de 1.000 toneladas durante el periodo de referencia. Por su parte, la caída en el volumen importado de aceite en bruto de girasol, 11 mil toneladas que representan 32% menos que el año previo, responde a la mayor producción nacional generada por el plan de siembra disponible de la industria COUSA (Gráfica 18).

En el caso de las importaciones de aceite refinado, estas totalizan un volumen de 8 mil toneladas por un valor CIF de casi US$ 12 millones, y si bien el volumen permanece incambiado respecto al año anterior, el valor se incrementa 57%. La participación del aceite de soja se mantuvo en 70% del volumen total importado (5.500 toneladas), mientras que la participación del aceite de girasol se redujo de 30% a 27%. Si bien en los últimos años, las importaciones de aceite de colza muestran una trayectoria descendente, esta tendencia se revierte importándose hasta noviembre de 2021 un total de 287 toneladas -el mayor valor de la serie histórica-. Este comportamiento no estaría reflejando el incremento de área de colza y su consecuente disponibilidad de materia prima local para industrializar[5].

Gráfica 18. Importaciones de aceites

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

Las importaciones de harinas, expellers y “otros derivados” de la molienda oleaginosa[6] discontinúan su tendencia decreciente por segundo año consecutivo, consecuencia en parte por la condición de año seco y la necesidad de alimentos para la producción animal. Entre enero y noviembre de 2021, las importaciones alcanzaron a 248 mil toneladas, 11% por encima de las 123 mil toneladas del año previo, y -de mantenerse el ritmo- podrían alcanzar a unas 260 mil toneladas al completarse el año (Gráfica 19).

Gráfica 19. Importaciones de harinas oleaginosas

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

Durante los últimos años, tanto la harina de girasol como la harina de soja han reducido fuertemente su participación en comparación con otras harinas importadas. Sin embrago, durante 2021, a pesar del aumento de la molienda y el consecuente incremento de la disponibilidad de producto de origen nacional, la participación de la harina de soja en el total de harinas y expellers importadas se incrementa de 7% a 13%, dado que se concretan compras por 32 mil toneladas y un valor que supera los US$ 3,9 millones de dólares CIF. En el caso de la harina de girasol, el volumen importado se reduce 36% respecto al año anterior y alcanza a 37 mil toneladas.

Las exportaciones de harina de soja han mostrado presencia en los últimos años, lo que constituye tal vez el hecho más novedoso, habida cuenta de la tradicional posición importadora de nuestro país para ese derivado oleaginoso. Tal como se observa en la Gráfica 20, a diferencia del saldo positivo obtenido en 2019 -con una relación exportación/importación de 1,8-, este año 2021, el volumen importado supera nuevamente al exportado y la relación cae a 0,2. No obstante, se registran ventas al exterior por 6,4 mil toneladas con un valor de US$ 486 la tonelada (49% superior al valor del año anterior). La totalidad del volumen exportado tuvo como destino Senegal.

Gráfica 20. Exportaciones e importaciones de harina de soja

(*) Enero-noviembre.

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

La información de Aduanas muestra que la corriente exportadora se origina en la producción de la empresa ALUR (inicialmente a través de terceros y actualmente por cuenta propia), que canaliza al mercado exterior los excedentes que se generan a partir de los volúmenes de soja procesados para obtener el aceite necesario para elaborar el biodiesel. En todo el periodo no se concretan negocios de exportación por parte de la empresa COUSA. Por tanto, la continuidad de las ventas de la harina de soja al exterior parecería estar asociada a las definiciones en el ámbito de la política energética, más que a determinantes propias del negocio agroindustrial sojero.

Los cultivos de crucíferas son otro de los productos oleaginosos que vienen incrementando su participación en el comercio exportador sectorial. Durante el último ciclo comercial se exportó un volumen de casi 139 mil toneladas por un valor de 65 millones de dólares (Gráfica 21). Dentro de los principales mercados destino se encuentran Reino Unido (70%), Francia (24%) y Estados Unidos (6%). Si bien fueron doce las firmas que participaron del comercio de estas oleaginosas, el 92% del volumen exportado estuvo en manos de tan sólo dos de ellas, Cargill Uruguay SA (60%) y Barraca Erro SA (32%).

El aumento sostenido del área sembrada con crucíferas indica un horizonte de fuerte permanencia de este grupo de productos en la actividad agrícola, dando soporte a la trayectoria exportadora creciente, observada recientemente.

Gráfica 21. Exportaciones de crucíferas, por año agrícola (noviembre-octubre)

(*) Noviembre 2021.

Fuente: OPYPA con base en datos de la Dirección de Aduanas en el Servicio Urunet.

Durante noviembre-diciembre 2021, se han exportado 45 mil toneladas de crucíferas por un valor de 32,2 millones de dólares FOB. Europa concentra casi la totalidad del volumen exportado y es un destino que tiene prohibido los herbicidas desecantes. Es por ello, que la Dirección General de Servicios Agrícolas (MGAP), se encuentra realizando una importante campaña de fiscalización y advierte acerca de desvíos de uso (en el caso del Paraquat, no autorizado su uso en colza) y violaciones en los niveles de residuos. En Uruguay, el único herbicida desecante registrado para su uso en colza es el Diquat. Se solicita a productores y técnicos que consulten las etiquetas (intervalo pre-cosecha, dosis) para que su uso no implique incrementos en los residuos detectables en el grano cosechado, de manera de evitar rechazos en destino.

Adicionalmente, el uso de productos que contienen fosfonatos como el fosfito de potasio o fosfito de magnesio sobre productos que se destinan a Europa pueden dar lugar a detecciones de Fosetyl-Al por parte de sus organismos reguladores y por lo tanto, se debería evitar su uso en colza.

2.3 Precios internos

2.3.1 Soja

Con respecto a la soja, la comercialización de la pasada cosecha 20/21 se ubicó en el trimestre marzo-mayo/21 con un precio promedio excepcional de US$ 507 por tonelada puesta en destino, 68% por encima del precio registrado en marzo-mayo/20 (US$ 302 por tonelada). Luego de alcanzar en mayo US$ 523 por tonelada, el mayor precio en 7 años, los precios se han debilitado, ubicándose en torno a US$ 445 al promediar noviembre, valor 8% por encima del registrado en noviembre 2020 (US$ 410).

Las referencias para los negocios de venta de la futura cosecha, considerando las posibilidades de ventas anticipadas o “fordward” (con descuento respecto del precio en el contrato soja de Chicago, posición julio/2022), marcan una expectativa de US$ 443/tonelada FAS Nueva Palmira, lo que resultaría en un sustancial retroceso del precio, respecto del arranque de la última zafra, acorde con la situación de precios bajistas en los mercados internacionales (Gráfica 22).

Gráfica 22. Precio interno de la soja

(período marzo – mayo, para cada año agrícola)

(p) Proyectado.

Nota: la referencia para el año 2021/22p corresponde a los precios operados en el mercado local durante el período octubre - noviembre de 2021.

Fuente: elaboración propia, con base en información de la Cámara Mercantil.

2.3.2 Colza

Respecto a las crucíferas, la mayor parte del área sembrada con crucíferas se realiza bajo la modalidad de contratos. Los contratos -como es usual- determinan las condiciones para la formación del precio de compra con paramétricas que utilizan como referencia la evolución del precio de la colza en el mercado de EURONEXT (ex Matif). De este modo, cada agricultor puede ir realizando “fijaciones” del precio, en forma anticipada y en volúmenes parciales, a medida que avanza el ciclo del cultivo, lo que hace que no exista un único precio local para el producto.

En particular para la colza, las empresas (Erro, Cargill) ofrecen planes que toman como referencia el valor del contrato de colza posición febrero 2022 en el mercado de EURONEXT y en base a ellos aplican una paramétrica o descuentos.

Por su parte, el plan comercial de ALUR toma como referencia el precio de la colza posición febrero 2022 en el mercado de EURONET menos una prima de US$ 60. En el contrato se compromete determinada área y la entrega de todo el volumen. Se permite la fijación de precio desde la firma del contrato con volúmenes y fechas determinados. Respecto a la calidad, ALUR compra el grano en base a la Norma 8 (Argentina) y aquellos parámetros que estén fuera de la norma en el recibo, serán corregidos y se aplicarán mermas y costos correspondientes según las tablas vigentes (humedad base 8,5%). La bonificación por materia grasa está incluida en el precio.

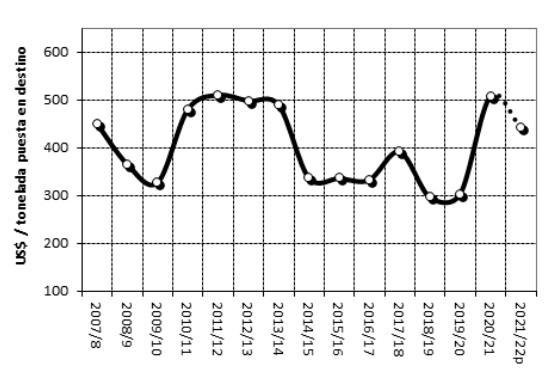

Cabe señalar que, por segundo año consecutivo, se cuenta con cotización en el mercado local (exportación de colza puesta en Nueva Palmira), evidenciando la presencia de productores independientes que siembran sin contrato y permiten la formación de un precio a nivel local (Gráfica 23).

Gráfica 23. Precio interno de la colza

(puesta en Nueva Palmira)

Fuente: elaboración propia, con base en información de la Cámara Mercantil.

Durante el año 2021, el precio de la colza estuvo un escalón por encima de los precios del año anterior, reflejando el comportamiento de la colza en el mercado europeo. En el inicio de la cosecha, noviembre de 2021, el precio de la colza promedió US$ 704 la tonelada, 73% por encima de los valores de noviembre 2020, cuando la colza cotizó a US$ 406 la tonelada. En promedio, se estima que el precio al productor alcance a US$ 580 la tonelada.

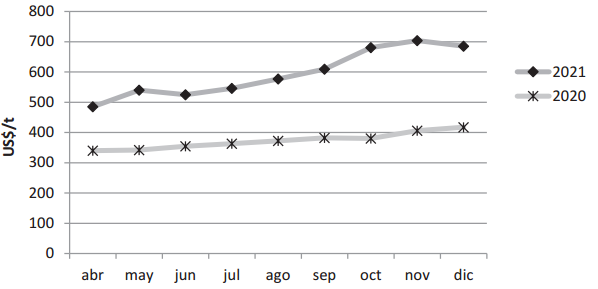

2.3.3 Girasol

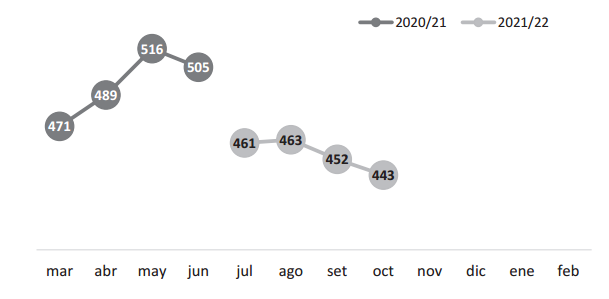

El precio interno de girasol puesto en Montevideo en la cosecha 2020/21 alcanzó a US$ 516 la tonelada. Para la nueva zafra, 2021/22, el precio de referencia se ubica en promedio en el entorno de US$ 455 la tonelada, 8% por debajo al promedio del periodo anterior.

Gráfica 24. Precio interno del girasol – destino industria

(puesto en Montevideo)

Fuente: elaboración propia, con base en información de la Cámara Mercantil.

2.4 Perspectivas para 2021

2.4.1 Soja

La situación para la nueva zafra de soja ganó en tranquilidad luego de las lluvias de la última semana de noviembre. La falta de agua en los suelos fue notoria en determinadas zonas durante octubre y noviembre, y la siembra estuvo detenida algunas semanas. A la fecha -primera semana de diciembre- la siembra de soja de primera estaría finalizada y las últimas lluvias habrían permitido sembrar aún en fecha la soja de segunda.

La información relevada al mes de noviembre -con diversos actores de la cadena oleaginosa- indica una expectativa de siembra del orden de 1 millón de hectáreas de soja, cifra superior a la concretada en la zafra anterior, motivada por los precios sostenidos de la oleaginosa y los buenos resultados obtenidos en los cultivos de invierno.

Tomando como referencia una superficie de siembra de 1 millón de hectáreas y asumiendo rendimientos del entorno de 2,2 toneladas por hectárea -dado que el desarrollo del cultivo podría verse afectado por la previsión de condiciones de sequía durante el verano-, la producción podría alcanzar a 2,2 millones de toneladas.

Como se mencionó anteriormente, existe un elevado grado de incertidumbre sobre la futura cosecha, por la gran dependencia de la evolución del clima en los próximos 4 meses. En este sentido, los pronósticos indican que el fenómeno La Niña está instalado en la región desde la primavera, con lluvias por debajo de los registros “normales” (el promedio histórico), mientras las temperaturas estarían ligeramente por debajo de lo normal. Se espera que a medida que avanza el verano el fenómeno se debilite.

En el Cuadro 8 se presenta una proyección para la zafra 2021/22, que asume la concreción de la siembra del área prevista y condiciones “aceptables” para el clima. Así, la producción podría alcanzar a 2,2 millones de toneladas, 29% por encima de la cosecha pasada. Si bien ello daría lugar a un volumen de la oferta exportable en el próximo ciclo comercial, que se ubicaría en 2 millones de toneladas -similar al alcanzado en el ciclo previo-, se proyecta una sustancial mejora del ingreso por exportaciones de soja en un escenario de buenos precios.

Cuadro 8. Proyección de oferta y demanda de soja 2021/22

(en toneladas)

en toneladas de grano | 2021/22 p |

existencia inicial (1º/mar/22) | 50.000 |

superficie sembrada (ha) | 1.000.000 |

rendimiento(kg/ha) | 2.200 |

cosecha | 2.200.000 |

importaciones de grano | - |

Subtotal | 2.250.000 |

consumo doméstico | 135.500 |

existencia final (28/feb/23) | 80.000 |

Subtotal | 215.500 |

saldo exportable | 2.034.500 |

Fuente: OPYPA.

En cuanto a los resultados económicos del productor, de acuerdo a la información relevada por el Observatorio de Oleaginosos (nov-2021), los ingresos del cultivo de soja de la pasada zafra 2020/21 promediaron entre soja de primera y segunda US$ 800 por hectárea. Los márgenes, antes de renta, estuvieron en el entorno de US$ 300-310 por hectárea. Para el nuevo ciclo 2021/22, a pesar de que se esperan precios algo inferiores y aumento de costos, considerando un rendimiento medio esperado de 2.200kg/ha, se estima que el margen de la soja -antes de renta- pueda alcanzar a US$ 350 por hectárea.

2.4.2 Colza

En cuanto a la oferta de otros granos oleaginosos, se destaca la confirmación de la siembra de 151 mil hectáreas de colza –44% por encima del área 2020/21- como respuesta a la demanda de ALUR y su estrategia productiva de elaboración de biodiesel a partir de aceite de colza, así como a la participación de nuevos actores que concretan una parte de la superficie por fuera de los contratos de esta empresa. A esa superficie de colza récord debe adicionarse las aproximadamente 9 mil hectáreas de Brassica carinata que viene desarrollando UPM para a exportación a mercado europeo con destino a la elaboración de biocombustible para uso en la aviación (“biojet”).

De esta forma, las crucíferas aumentan sustancialmente su participación en la configuración de los cultivos de invierno, totalizando al menos 160 mil hectáreas alcanzando una participación de 25% del área total sembrada en el invierno de 2021.

Las condiciones climáticas acompañaron de buena manera el desarrollo del cultivo, con ausencia de heladas tardías y llenado del grano óptimo. A pesar de ello, en el litoral sur del país, donde se concentra la mayor área de colza, la temperatura no bajó tanto durante el invierno y hubo área afectada por déficit hídrico -principalmente los cultivos sembrados en fecha-, condiciones que afectaron el peso del grano. Si bien se preveía una mayor productividad, la cosecha estaría finalizada con rendimientos promedio en el eje de 1.900 kg/ha, que de igual forma representan los rendimientos más altos de la serie histórica. De ese modo la producción de colza se proyecta en 300 mil toneladas, superando ampliamente las 183 mil toneladas del ciclo previo.

A nivel de sanidad del cultivo, las enfermedades no fueron un gran problema, si bien fue necesario el uso de fungicidas para el control de Phoma -principalmente en el litoral sur-, las aplicaciones se hicieron a tiempo y controlaron el problema. Cabe señalar, de acuerdo a los expertos, la importancia de rotar los cultivos de invierno y no hacer en una misma chacra colza sobre colza, siendo necesario saltear al menos 2 inviernos para el control de la enfermedad.

Cabe señalar que, dado que la mayoría del área sembrada se realiza bajo la modalidad de contrato, y que estos contratos toman como referencia el precio de la colza en EURONEXT (posición febrero 2022), los ingresos de los agricultores se verían sustancialmente incrementados, dado que lograrían capitalizar el alza de los precios registrados durante todo el año 2021 y principalmente las subas registradas en los meses de inicio de cosecha (Gráfica 7). Con estos resultados, es probable que el área se consolide y se incremente el próximo año.

En cuanto a los resultados económicos del productor, de acuerdo a la información relevada por el Observatorio de Oleaginosos (nov-2021), el ingreso del cultivo de colza en la pasada zafra 2020/21 promedió US$ 670 por hectárea. El margen antes de renta, se estimó en US$ 147 por hectárea. Para la nueva zafra 2021/22, se prevé un incremento en los costos de al menos 13%, por un aumento en el precio de fertilizantes, agroquímicos y gas oil, estimándose los costos totales en US$ 600 por hectárea. De todas maneras, como consecuencia de los buenos rendimientos y los precios históricamente elevados, el margen del cultivo -antes de renta- para el productor podría alcanzar US$ 500 por hectárea.

2.4.3 Girasol

Por su parte, el área de girasol podría alcanzar a 10.000 hectáreas durante el verano 2022 de acuerdo al plan de cultivo promocionado por la empresa COUSA, con la intención de cubrir su demanda de materia prima. El programa bajo contrato es por volumen y tiene como referencia de precio promedio del valor informado por la Cámara Mercantil para el mercado local y la exportación, pudiendo fijar precio el productor en distintos momentos. Asimismo, el plan prevé una bonificación por contenido de aceite.

3. Comentarios finales

El escenario de las oleaginosas es alentador, con un año 2021 de precios internacionales sostenidos de los distintos granos en base a los fundamentos del mercado -balances de oferta y demanda-. Los productores han podido capitalizar dicha situación como consecuencia de mercados transparentes y así, alcanzar buenos resultados económicos en los distintos cultivos. Se pronostica que para la zafra 2021/22 -si bien traería aparejada una baja-, los precios internacionales continuarían siendo elevados respecto al histórico. La gran incertidumbre es el comportamiento de China y sus compras futuras.

Por otro lado, el incremento en los precios de los insumos para la nueva zafra, principalmente en el precio de los fertilizantes y algunos agroquímicos, agrega incertidumbre a los mercados mundiales de los alimentos. Estos altos precios repercutirían directamente en los costos de los cultivos para la zafra 2022/23.

Asimismo, Uruguay y la región, se presentan alerta ante las dificultades logísticas actuales que implican la reprogramación de líneas marítimas por reconfiguración de los flujos comerciales, la postergación de embarques, el faltante de contenedores y el reajuste de tarifas al alza, factores que afectan la competitividad. Dicha situación se suma a la preocupación por la bajante del caudal del río Paraná que imposibilita la carga completa de los barcos, y genera que, en el caso concreto de Paraguay, deba buscar otras alternativas para la salida de sus productos de exportación, siendo una oportunidad para Nueva Palmira. La solución al problema logístico no es inmediata, y si bien los precios han dejado de aumentar en el último mes, esta estabilidad no es sostenible en el tiempo para varias mercancías. En el caso de los fletes graneleros, éstos subieron al menos entre 30% y 40% durante el año 2021.

La suba en el precio de los distintos oleaginosos trajo aparejado problemas de rentabilidad en los distintos países respecto a la producción de biocombustibles. Brasil, al igual que Argentina, impuso una reducción en el corte de biocombustibles en los combustibles fósiles. Si bien el anuncio iba a ser por corto plazo, el Consejo Nacional de Política Energética confirmó la decisión de mantenerlo durante 2022. El corte mínimo de mezcla de biodiesel, que antes era de 13%, se redujo a 10%, alejando al país de los compromisos de descarbonización asumidos a nivel internacional. En el caso de Argentina, la nueva legislación de agosto de 2021, establece una disminución en el corte de biodiésel con el gasoil que se comercialice dentro de su territorio del 10% vigente a un 5% en volumen, con posibilidad de ser reducido hasta un 3% cuando el incremento en los precios de los insumos básicos para la elaboración del biodiesel pudiera distorsionar el precio del combustible fósil en el surtidor.

En Uruguay, si bien se mantiene el corte obligatorio de 5% de biodiesel en el gasoil, se están analizando diversas alternativas. En diciembre de 2020, el Ministerio de Industria y Energía emitió una resolución[7] con el objetivo de impulsar la instalación en el país de biorefinerías para la elaboración de biocarburantes Green Diesel y JetFuel, obtenidos a partir de la hidrogenación de aceites y grasas de origen vegetal y animal.

4. Referencias y fuentes consultadas

Banco Central del Uruguay (BCU). Cifras del Comercio Exterior (en Servicio Urunet).

Bolsa de Comercio de Rosario – BCR. Mercados, 2021.

Cámara Mercantil de Productos del País. Cotizaciones de cereales y oleaginosos.

CONAB (Brasil). “2º levantamento de safra”, noviembre de 2021.

Chicago Mercantil Exchange (CME). Cotizaciones en las operaciones de mercados de futuros.

DIEA (MGAP). Encuesta Agrícola de invierno, Serie Encuestas 368, setiembre/2021.

INASE. Consumo aparente de semillas.

Ministerio de Agricultura Ganadería y Pesca, Argentina. “Estimaciones agrícolas mensuales”, noviembre de 2021.

Ministerio de Ganadería, Agricultura y Pesca, (Argentina). Mercados Agropecuarios. Área granos. Precios internacionales.

Observatorio de Oleaginosos. Oleaginosos Uruguay y Mesa Tecnológica de Oleaginosos. Noviembre de 2021.

Oil World Statistics Update. Setiembre de 2021.

Oilseeds Market and Trade - USDA. Noviembre de 2021.

REOPINAGRA. Existencias de Cereales y Oleaginosos (DGSSA-MGAP).

[1] El índice considera los tres principales puertos de origen para la soja: EEUU, Brasil y Argentina.

[2] El índice considera los cinco principales puertos de origen para los granos: Argentina (Rosario), Australia (Kwinana), Brasil (Santos), Black Sea – Rusia (Novorossiysk), Ucrania (Yuzhny), Canadá (Baie-Comeau), Unión Europea (Rouen), EEUU (Golfo) y PNW (Tacoma).

[3] Ver el informe “Estimación preliminar de pérdidas en agricultura por déficit hídrico 2019-2020” (Methol, Cortelezzi y Petraglia) de abril 2020.

[4] Intervalo de confianza de la estimación, con 95% de probabilidad (DIEA, MGAP).

[5] La aceitera COUSA ha venido elaborado aceite comestible de colza y lo presenta en el mercado local como una variedad específica de su principal marca: “ÓPTIMO Canola”.

[6] Las importaciones agrupadas en “otros derivados” incluyen harinas de otras materias primas oleaginosas (como lino, algodón, colza, etc.) y en los últimos años, también las ingresadas al país como “mezclas” (posiciones arancelarias 23.09.90.10.00 y 23.09.90.90.90).