Horticultura: situación y perspectivas. Mª N. Ackermann, A. Díaz

La producción hortícola tuvo un comportamiento heterogéneo según el rubro. Destacó, por un lado, el crecimiento de las disponibilidades de papa y cebolla en 2021. En este último cultivo incluso se verificó cierta corriente de exportación. En tanto que la producción de zanahoria quebró la relativa estabilidad que había logrado en la producción de años anteriores y en 2021 su producción estuvo sensiblemente por debajo. La producción de tomates y morrones se mostró menos abultada que el año pasado, pero igualmente registraron niveles superiores a los de años previos. Por su parte, la demanda se mantuvo tonificada (aunque menos dinámica que el año previo), en el contexto de pandemia de COVID. Las medidas de reducción de movilidad adoptadas generaron una mayor posibilidad de realizar las comidas en casa, en particular en los referentes a productos utilizados en comida de olla, implicando entonces una demanda adicional. En agosto y setiembre la reactivación del sector gastronómico impactó en un incremento de la demanda de ciertos productos que se habían visto seriamente resentidos (ejemplo morrón amarillo, tomate cherry, berenjena, entre otros).

1. Producción

De acuerdo a las consultas realizadas, la oferta nacional de productos hortícolas tuvo en general un desempeño destacado en 2021. Los ingresos a la Unidad Agroalimentaria (UAM) evidenciaron volúmenes récord en varios rubros, explicado por distintos factores: el crecimiento de la producción ya mencionado, pero sobre todo por la mejora en los registros dado el mayor control del número de vehículos que ingresan, así como también por estar captando parte de lo que se comercializaba por fuera del Mercado Modelo (particularmente en las inmediaciones).

1.1. Producción de papa

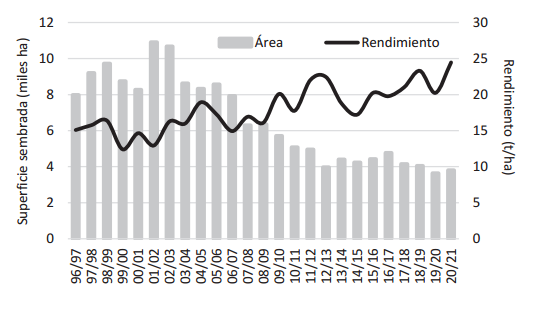

La producción de papa de primavera-verano 20/21 se estimó en 34 mil toneladas, lo que implicó un crecimiento de 61% respecto a la zafra de un año atrás. El crecimiento se explicó tanto por mayor área (+13%) como por rendimientos récords (+43%) que se ubicaron en 25 toneladas por hectárea. Cabe aclarar que el año anterior se había dado un déficit hídrico que afectó sensiblemente la zona productora, a pesar de ser un cultivo en que el riego está ampliamente extendido, con lo cual se tiene una baja base de comparación.

Por otro lado, el ciclo productivo de otoño 2021, zafra de mayor volumen en el país, evidenció una producción de 59 mil toneladas, 12% por encima del registro del año anterior. El crecimiento se explicó fundamentalmente por el incremento de los rendimientos (24 toneladas por hectárea), en un contexto en que el área se mantuvo similar a la zafra de un año atrás.

Por lo tanto, se cierra el año de producción de papa con rendimientos récords, una oferta nacional que se recompuso respecto al año pasado (cuando se sintió el impacto de la sequía) y que alcanzó un total de 93 mil toneladas (+26%) en 3.800 hectáreas.

Gráfica 1. Área sembrada (ha) y rendimiento medio (t/ha) de papa

Fuente: elaborado con base en DIEA.

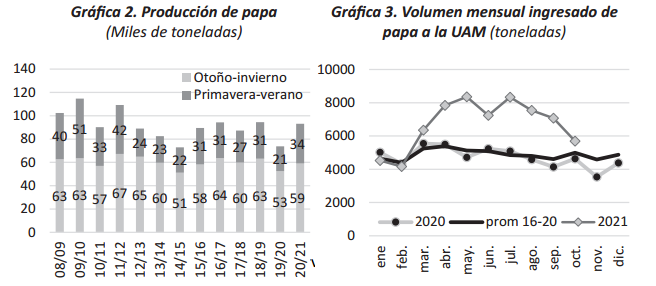

El crecimiento de la producción también se tradujo en un volumen muy abultado de ingresos a la UAM durante buena parte del año. Como se observa en la gráfica 3, los ingresos a la UAM evidenciaron crecimientos por encima de 40% entre marzo y setiembre respecto al promedio de los últimos cinco años. Como fuera comentado, seguramente incidan además de los mayores volúmenes producidos, los mejores controles y relevamiento de información implementados.

Fuente: elaborado con base en DIEA y Observatorio Granjero (UAM-DIGEGRA).

Al momento de la encuesta de primavera realizada por DIEA (en octubre pasado) los productores contaban con un stock con destino comercial importante, cercano a 23 mil toneladas entre lo almacenado y lo pendiente de cosechar. Esto conformará la oferta de producto durante el último trimestre del año, hasta que esté disponible lo cosechado en la zafra de primavera-verano 2021/22. Este volumen de stock, mayores a años anteriores, podría estar presionando a la baja los precios de colocación interna, lo cual será analizado más adelante.

En este contexto, las intenciones de siembra reveladas por los productores en la última Encuesta de Papa (DIEA, 2021b) fueron de 1.338 hectáreas para la zafra de primavera-verano 2021/22 (de las cuales 73% ya estaban sembradas a la fecha de la encuesta) y de 2.538 hectáreas para el ciclo productivo de otoño 2022. De concretarse esto, implicaría una leve recuperación del área sembrada, de 2%, con una intención de siembra total que rondaría las 3.880 hectáreas.

1.2. Producción de cebollas

La oferta de cebollas en la UAM mostró un desempeño destacado durante buena parte de los meses de 2021, evidenciando -en parte- la recuperación de la producción, luego de un 2020 en que la sequía tuvo fuertes impactos determinando faltante de producto de calidad. En este sentido, los ingresos a la UAM entre enero y octubre alcanzaban a 17 mil toneladas, 23% por encima de los registros medios de los últimos cinco años. De hecho, ya hasta octubre se constata un volumen similar de ingresos al total del año 2020. Con un noviembre y diciembre con ingresos similares al año pasado, determinaría que se cerraría el año con alrededor de 20 mil toneladas ingresadas a la UAM (récord en la serie histórica). Como se comentaba anteriormente, parte del crecimiento puede ser explicado por los mejores relevamientos de la UAM, pero los distintos informes, así como la evolución de precios mayoristas dan cuenta de un desempeño con abundancia de este producto en el año.

Gráfica 4. Volumen mensual ingresado de cebolla a la UAM (toneladas)

Fuente: elaborado con base en Observatorio Granjero (UAM-DIGEGRA).

El Observatorio Granjero destacó que el área sembrada de la zafra fue mayor a años previos, incentivada por las altas cotizaciones logradas el año anterior, que hizo más atractivo su cultivo para este año[1]. Referentes del sector indican que la señal de precios en este rubro es clave, en particular en el momento de siembra de almácigo. Además, se acompañó con condiciones favorables de desarrollo del cultivo lo que sumó para el logro de una oferta abundante.

Así, en el agregado del año, y con base en la evolución de los ingresos a la UAM, la producción de cebollas se habría ubicado en el orden de las 36 mil toneladas en 2021, 28% por encima del registro del año pasado y algo por encima de las dos zafras anteriores.

1.3. Producción de zanahorias

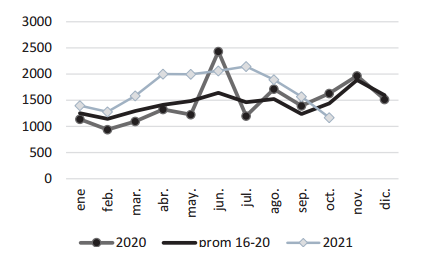

La evolución de ingresos de zanahorias a la UAM tuvo comportamientos erráticos durante el año. Como se observa en la gráfica 5, hasta mayo los ingresos estuvieron en general por encima de la media de los últimos cinco años y también por encima de los registros de 2020. A partir de entonces pasaron a colocarse (con excepción de setiembre) por debajo de los volúmenes ingresados respecto al promedio entre 2016 y 2020 y también del año pasado.

Gráfica 5. Volumen mensual ingresado de zanahoria a la UAM (toneladas)

Fuente: elaborado con base en Observatorio Granjero (UAM-DIGEGRA).

Hacia mediados y fines de febrero, la oferta de zanahorias evidenció ciertos problemas de podredumbres por las condiciones climáticas imperantes (abundantes precipitaciones, alta humedad y temperaturas) que generaron retraso del ingreso a las chacras para la cosecha, perjudicaron las partidas que son embolsadas y fue afectada la disponibilidad de partidas de calidad[2]. Posteriormente, ingresaron altos volúmenes de partidas de cultivos nuevos, con mejoras de disponibilidades y calidad. Sin embargo, esta afectación de febrero, también impactó en los cultivos sembrados en el verano, en su implantación y en el correcto desarrollo del cultivo que repercutió en una merma de rendimientos. A su vez, desde el Observatorio indican que en el litoral Norte, la superficie de cultivo se viene reduciendo año tras año, agravando la situación de baja oferta en momentos en que éstas son las predominantes (invierno)[3]. Según los datos del Registro Nacional Frutihortícola, la superficie plantada de zanahoria en la zona norte de Uruguay se redujo 2,4% en relación al valor alcanzado en 2020[4].

Por consiguiente y con base en los volúmenes ingresados a la UAM, el total de producción estimado de zanahoria se habría ubicado en torno a 26 mil toneladas, situándose por debajo de las zafras anteriores (-11%). Como ha sido mencionado en informes anteriores, este producto había logrado estabilizar su producción entre las 28 y 30 mil toneladas, pero las condiciones climáticas imperantes en 2021 han dificultado la concreción de la producción.

1.4. Los principales rubros producidos bajo cubierta: tomate y morrón

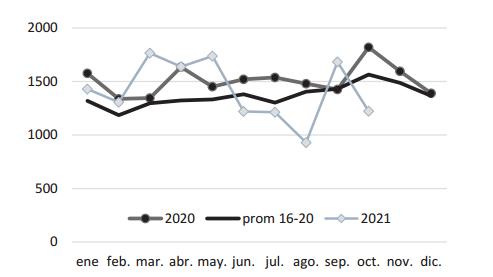

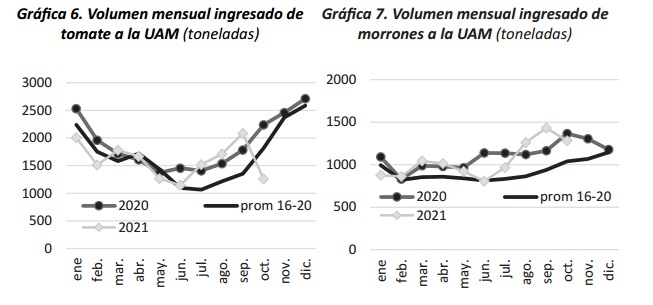

Los volúmenes ingresados a la UAM de morrones y tomates durante 2021 mostraron un comportamiento diferenciado entre la primera mitad y segunda mitad del año. En los meses de verano y otoño los ingresos estuvieron alineados a los registros de los últimos años o levemente por arriba en el caso del morrón. En la segunda mitad del año, en particular en los meses de invierno, ambos productos mostraron niveles de oferta abultados con crecimientos de 40% en varios meses respecto a los registros medios de los últimos cinco años.

El volumen de tomate ingresado a la UAM se ubicó en 16 mil toneladas entre enero y octubre, lo que implica una caída de 10% respecto a igual lapso de un año atrás (cuando se había registrado un muy alto nivel de producción) pero alineado al promedio de los últimos cinco años. De esta manera, se estima que la producción nacional habría alcanzado cerca de las 36 mil toneladas.

Fuente: elaborado con base en Observatorio Granjero (UAM-DIGEGRA).

Los ingresos de morrones a la UAM también se vieron incrementados sustancialmente durante los meses de invierno. El total ingresado entre enero y octubre supera las 10 mil toneladas, siendo similar al volumen ingresado en igual lapso del año pasado. De esta manera, y asumiendo que parte del aumento puede deberse a mejores registros, se estima un nivel de producción de morrones del entorno de 16 mil toneladas, algo por debajo del año pasado (-12%), pero igualmente configurando un destacado nivel de producción.

Con la reactivación de la actividad de restaurantes, bares y la realización de eventos, la demanda de hortalizas como cherry y morrón amarillo aumentó, haciendo que sus valores se incrementaran. Cabe señalar que fueron de los productos que venían con precios muy deprimidos en relación a los históricos debido a la situación de pandemia y las medidas tomadas de reducción de la movilidad.

2. Importaciones y exportaciones

Las importaciones de productos hortícolas en fresco tienen el rol de complementar la oferta local, en particular en momentos de escasez de volumen de producto de calidad. De esta manera, las compras al exterior tienden a presentar un comportamiento fuertemente atado a la disponibilidad de producto nacional, el cual puede ser variable año a año. Por lo tanto, la variabilidad mencionada ocasiona un comportamiento errático en las importaciones.

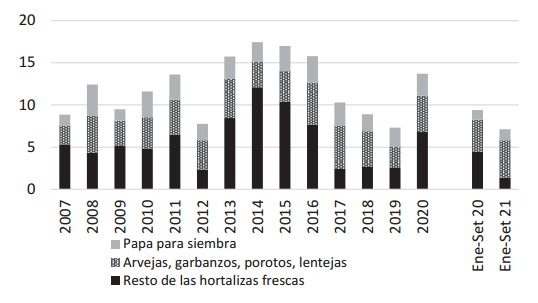

Las importaciones del total de rubros hortícolas se ubicaron en 7,1 millones de dólares entre enero y setiembre de 2021, de las cuales 63% correspondieron a arvejas, garbanzos, porotos y lentejas (4,5 millones de dólares), 18% de papa semilla (1,3 millones) y el restante 29% al resto de las hortalizas frescas. Esto determina una caída de 24% en compras al exterior durante este año respecto a enero-septiembre de 2020, año que por motivo de la sequía (que afectó la disponibilidad de producto local) se recurrió a papas y cebollas importadas.

Gráfica 8. Importaciones de hortalizas frescas (millones de dólares)

Fuente: elaborado con base en URUNET.

Este año sobresalieron las adquisiciones de ajos (provenientes básicamente desde China), con un crecimiento de 32% en el valor importado, pero con un volumen que se contrajo significativamente y de maíz dulce proveniente desde Brasil y Argentina (22% de crecimiento en valor), rubros en que es frecuente recurrir a importaciones.

Cuadro 1. Importaciones de hortalizas frescas (toneladas)

2019 | 2020 | Ene-Set 21 | |

Papa siembra | 2.639 | 2.957 | 1.449 |

Papa consumo | 78 | 5.770 | 0 |

Tomates | 140 | 6 | 24 |

Cebollas | 518 | 3.647 | 1 |

Ajos | 308 | 410 | 236 |

Zanahorias | 0 | 24 | 0 |

Morrones | 0 | 0 | 0 |

Zapallos y calabazas | 798 | 241 | 0 |

Maíz dulce | 1.239 | 1.642 | 1.318 |

Arvejas, garbanzos, porotos, lentejas | 4.139 | 6.430 | 5.275 |

Boniatos | 292 | 3.358 | 2 |

Otros | 124 | 85 | 138 |

Fuente: elaborado con base en URUNET.

Las exportaciones de hortalizas frescas son en general marginales a nivel agregado, si bien se viene observando esfuerzos en tratar de consolidar la comercialización al exterior de ciertos productos. Las exportaciones de estos productos son aún dependientes de políticas de apoyos, como se verá más adelante en el apartado de políticas orientadas al sector.

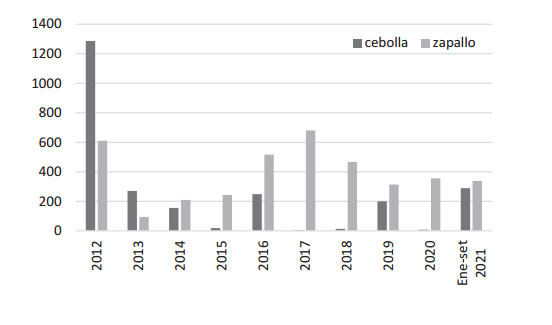

Las exportaciones de zapallo han verificado ventas año tras año (básicamente concentradas en el primer cuatrimestre) y alcanzaron a 338 toneladas e implicaron ingresos por 237 mil dólares (esto es un precio medio FOB de 0,70 dólares el kilo) en 2021. Su destino es la Unión Europea. En 2021, y en un contexto de abundancia de producción, se registraron exportaciones de cebolla por casi 290 mil toneladas, a un precio implícito de exportación FOB de 0,38 dólares el kilo, que significaron ingresos de algo más de 110 mil dólares.

Gráfica 9. Exportaciones de zapallo y cebolla (toneladas)

Fuente: elaborado con base en URUNET.

3. Precios mayoristas y minoristas

Luego de un 2020 con afectación de la sequía en varios rubros, en particular las hortalizas secas, se recompuso la producción en 2021, en particular en papa y cebolla. Por otro lado, continuaron vigentes las medidas adoptadas por el COVID-19, en particular durante el agravamiento de la pandemia en nuestro país, que implicaron reducción de movilidad y mayor permanencia en los hogares por parte de la población e impulsando la demanda de varios rubros (situación también dada el año anterior). La principal novedad, fue la reactivación del sector gastronómico hacia agosto y setiembre, a medida que hubo un mayor control de la pandemia.

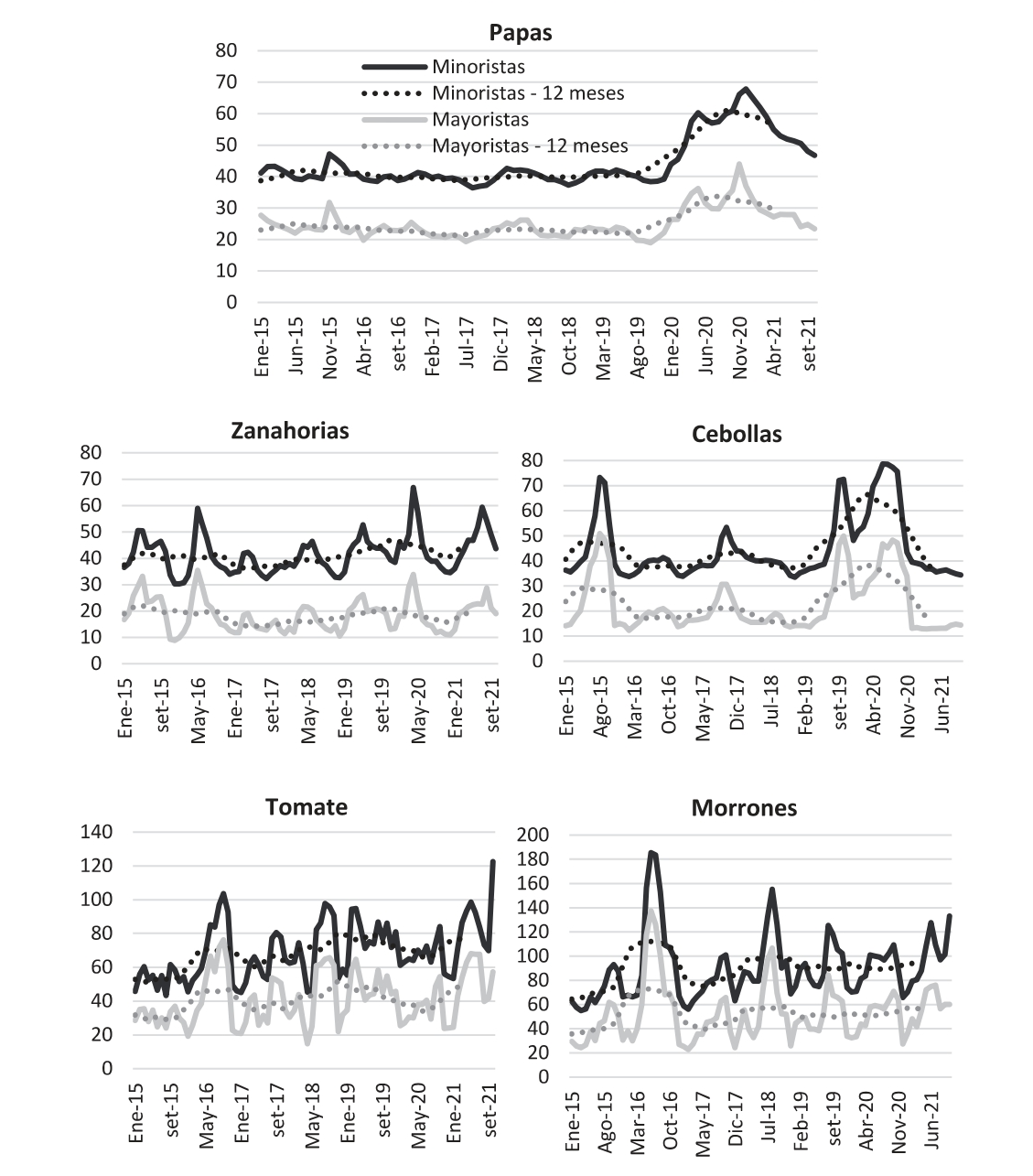

Así, los precios de la papa y cebolla mostraron reducciones significativas, luego de los elevados registros ocurridos el año anterior. Los precios de papas promediaron 27 pesos el kilo a nivel mayorista entre enero y octubre de 2021, una reducción de 13% respecto a igual periodo de un año atrás. Éstos alcanzaron sus mayores cotizaciones hacia fines del año 2020, con niveles de 44 pesos a nivel mayorista, para comercializarse a 23 pesos el kilo en octubre 2021, niveles más similares a los observados en años previos. A nivel minorista, el precio medio entre enero y octubre de 2021 se ubicó en 54 pesos el kilo, similar al promedio del año previo. Las mayores cotizaciones también se habían observado a finales de 2020 y comienzo del 2021, con precios al consumidor que superaban los 65 pesos el kilo. A octubre de 2021 se estaban comercializando a una media de 47 pesos. Como se mencionó anteriormente, el stock abultado existente aun en chacra, podría estar presionando los precios a la baja en el último tiempo.

En un contexto de abundante oferta nacional, las cebollas presentaron cotizaciones muy bajas durante todo el 2021, comercializándose durante la mayor parte del año a una media de 13 pesos el kilo a nivel mayorista. Esto determinó que los precios se ajustaran a la baja 65% entre enero y octubre respeto al año pasado. El precio medio al consumidor de la cebolla se comercializó a una media de 36 pesos el kilo entre enero y octubre, reduciéndose 46% respecto a un año atrás.

Las zanahorias presentaron trayectoria al alza de precios durante buena parte del año, hasta alcanzar niveles de casi 29 pesos el kilo y 60 pesos el kilo a nivel mayorista y minorista respectivamente hacia agosto. El precio medio entre enero y octubre se ubicó en 21 pesos el kilo a nivel mayorista, con un crecimiento de 9% respecto a igual periodo de un año atrás. En tanto que el precio medio minorista de los primeros diez meses del año se ubicó en 47 pesos el kilo, relativamente similar al promedio del año anterior.

Los precios de tomates repuntaron sensiblemente en este 2021, al cotejar con una baja base de comparación debido a la abundante oferta que se constató el año anterior. En particular el aumento de precios se evidenció durante el primer semestre del año, para luego moderarse e incluso registrar reducción de precios interanuales. Así, el precio medio del tomate entre enero y octubre en el mercado mayorista se ubicó en 53 pesos el kilo y en 84 pesos el kilo a nivel minorista, 46% y 23% por encima de los niveles medios de igual periodo del año 2020.

En morrones, los precios mayoristas consideran un promedio ponderado de morrón rojo y verde y se comercializaron a 58 pesos el kilo, lo que implicó un crecimiento de 12% respecto a enero-octubre de 2020. Este año en particular, se registró una mayor proporción de ingresos de morrones rojos en relación a los verdes en los meses de agosto y setiembre respecto a lo sucedido en momentos anteriores, que determinó incluso que las cotizaciones de morrones verdes se ubicaran por encima de los rojos (situación no muy habitual). La comercialización minorista presentó una media de precios de 99 pesos el kilo, 9% por encima de la media de un año atrás.

Gráficas 10 al 14. Evolución mensual de precios mayoristas y minoristas para rubros hortícolas seleccionados y promedio móvil de 12 meses ($/kg)

Fuente: elaborado con base en INE y Observatorio Granjero.

4. Endeudamiento del sector productor

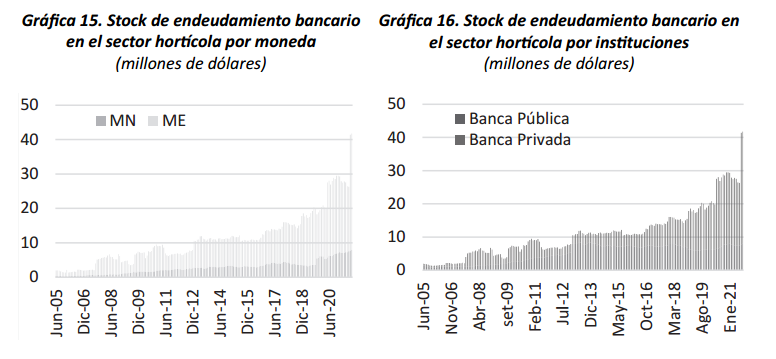

El stock de endeudamiento bancario del sector hortícola se ubicó en 42 millones de dólares al cierre de setiembre de 2021 según datos del Banco Central. Esto implica que el endeudamiento creció cerca de 13 millones (45%) respecto a un año atrás. El crecimiento se dio tanto en moneda nacional (23% de incremento), como particularmente respecto a moneda extranjera (51% de aumento). Por instituciones, el crecimiento del crédito bancario se dio en la banca privada. Así, la estructura de endeudamiento bancario del sector indica que el 80% se encuentra en moneda extranjera (en un sector que presenta ingresos fundamentalmente en pesos) y continúa ganando espacio la banca privada que acumula el 81% del total de créditos.

Cabe señalar que la morosidad (medida como el ratio de créditos vencidos sobre el total) se mantiene en niveles bajos, situándose en 1% en setiembre.

Fuente: elaborado con base en BCU.

5. Principales políticas implementadas en el sector hortícola durante 2021

A continuación, se procede a resaltar las políticas públicas desarrolladas por el MGAP orientadas al sector en el año 2021.

5.1 Política de promoción de seguros

De acuerdo a los datos que surgen de la Comisión Técnica del Seguimiento del Convenio MGAP-BSE, en la zafra 2020/21 el total de subsidio se estimó en US$ 3,34 millones, 6% inferior al de la zafra 2019/20 (US$ 3,56 millones de dólares, lo que representó 155 millones de pesos). La superficie y capitales asegurados totales fueron 9.488 hectáreas hortifrutícolas y 115,72 millones de dólares respectivamente (Cuadro 2).

Cuadro 2. Resultados para la zafra 2020/21: superficie y capitales asegurados, monto total de primas y de subsidios por rubros de producción

RUBRO | Superficie asegurada (ha) | CAPITAL asegurado (US$) | SUBSIDIO MGAP (US$) | Subsidio rubro/Total subsidio (%) | PRIMA PRODUCTOR (US$) | PREMIO TOTAL (US$) | % subsidio promedio |

HORTICOLAS (Ha) | 1.826 | 9.016.569 | 508.832 | 15,2% | 134.631 | 643.463 | 79% |

FRUTICOLA (Ha) | 3.359 | 18.540.281 | 923.388 | 27,6% | 560.715 | 1.484.103 | 62% |

CITRICOLA (Ha) | 894 | 3.127.285 | 142.621 | 4,3% | 85.404 | 228.025 | 63% |

VITICOLA (Ha) | 1.851 | 9.254.900 | 529.853 | 15,9% | 222.164 | 752.016 | 70% |

PAPA (Ha) | 22 | 128.555 | 5.221 | 0,2% | 2.275 | 7.495 | 70% |

MONTES FRUTALES EN FORMACIÓN (Ha) | 148 | 1.323.979 | 15.167 | 0,5% | 7.709 | 22.876 | 66% |

SUBTOTAL CULTIVOS (ha) | 8.100 | 41.391.569 | 2.125.082 | 64% | 1.012.897 | 3.137.979 | 68% |

ESTRUCTURA DE SOSTEN (Ha) | 1.332 | 4.965.577 | 58.262 | 1,7% | 25.623 | 83.885 | 69% |

COLMENAS (unidades) | 1.660 | 1.399.200 | 734 | 0,02% | 916 | 1.650 | 44% |

GALPONES AVES (ha) | 555 | 38.046.338 | 136.035 | 4,1% | 59.217 | 195.252 | 70% |

GALPONES CERDOS | 554.900 | 2.761 | 0,1% | 790 | 3.551 | 78% | |

INVERNACULOS (ha) | 210 | 29.361.879 | 1.018.961 | 30,5% | 343.307 | 1.362.269 | 75% |

SUBTOTAL ESTRUCTURAS (ha) | 1.388 | 74.327.894 | 1.216.754 | 36% | 429.853 | 1.646.607 | 67% |

TOTAL | 9.488 | 115.719.463 | 3.341.836 | 100% | 1.442.750 | 4.784.586 | 70% |

Fuente: Elaborado por OPYPA y DIGEGRA con base en información aportada por el BSE y Convenio MGAP-BSE.

El 64% del monto total del subsidio (US$ 2,1 millones) corresponde a los seguros para cultivos (hortícolas a campo, frutales de hoja caduca, cítricos, vid y montes de frutales en formación) y el 36% restante (US$ 1,2 millones), a los seguros contratados para las estructuras de producción (invernáculos, estructuras de sostén, galpones para aves y cerdos, y colmenas).

Con respecto a la participación de los diferentes tipos de rubros en el monto total de subsidio, los invernáculos fueron los que presentaron la mayor participación (30,5%). Esto se debe a una mayor demanda de seguros en el rubro, dada la alta exposición al riesgo de pérdidas por la magnitud del capital invertido por unidad de superficie, ya que la superficie asegurada total es de 210 hectáreas. Le siguen en importancia los frutales de hoja caduca (27,6%), la viticultura (15,9%) y la horticultura a campo (15,2%).

El porcentaje de subsidio promedio por tipo de rubro depende de la proporción de productores asegurados por franja de subsidio en hectáreas equivalentes. Los rubros que recibieron un mayor porcentaje fueron los hortícolas (79%), galpones de cerdos (78%) e invernáculos (75%). El menor porcentaje correspondió a las colmenas.

Cabe destacar que con US$ 3,34 millones de subsidio a la prima, el MGAP contribuyó a la protección de un capital de US$ 116 millones.

5.2 Central Hortícola del Norte (CHN)

El 27 de agosto de 2020, se inicia la construcción de la CHN, con fondos aportados por la Intendencia Municipal de Salto (Fondo de Desarrollo del Interior) y OPP. Posteriormente, en febrero de 2021 se firma un convenio entre el MGAP, Intendencia Municipal de Salto y Salto Hortícola en el que se confirma el apoyo del MGAP con fondos para la ejecución de la obra, se busca coordinar acciones y conformar un grupo de trabajo para la gobernanza de la CHN.

Las etapas del proyecto son las siguientes:

- Etapa 01- Volumen Central Administrativo

- Etapa 02- Conjunto de 8 Módulos de Venta y SSHH al Sur del Volumen Central

- Etapa 03- Conjunto de 10 Módulos de Venta y SSHH al Norte del Volumen Central

- Etapa 04- Conjunto de Módulos restantes que completan los 50 puestos iniciales del Proyecto

- Etapa 05- Cámara de Frío, Packing y Área de Servicios para camioneros

- Etapa 06- Ampliación (Volumen Administrativo Secundario, 25 Módulos de Venta y SSHH.

En este sentido, el financiamiento previsto para el proyecto se resume en el Cuadro 3.

Cuadro 3. Financiamiento previsto para la CHN

| UI | US$ | $ |

Intendencia de Salto (FDI) | 13.127.536 | 1.571.429 | 66.000.000 |

OPP | 7.956.082 | 952.381 | 40.000.000 |

MGAP | 12.530.830 | 1.500.000 | 63.000.000 |

40 Puestos: Productores/Operadores | 6.683.109 | 800.000 | 33.600.000 |

Total | 40.297.557 | 4.823.810 | 202.600.000 |

Fuente: Informe Financiamiento CHN. Alejandro Secco. 1º de setiembre 2021.

El grado de avance y actividades realizadas hasta la fecha es el 55% de la obra, con la Etapa 1 finalizada.

5.3 Planes de Negocio

- Proyectos de Buenas Prácticas Agrícolas para la producción de frutas de hoja caduca y hortalizas frescas.

La convocatoria estuvo dirigida a promover la aplicación de las Buenas Prácticas Agrícolas dentro del predio, para productores hortifrutícolas, financiando la implementación de prácticas de manejo de suelo, agua y cultivos, así como maquinaria e infraestructura. Se dio prioridad a los predios que estuvieran ubicados cercanos a centros educativos y/o en áreas sensibles.

La Convocatoria finalizó el 30 de noviembre del 2018. Se presentaron 75 planes y se aprobaron y/o ejecutaron 66. Durante el 2021 se está culminando con la ejecución de estos planes, de los cuales el 62% ya han finalizado.

- Planes de Negocios destino a Exportación de frutas y hortalizas. Zafra 2020-2021

Estos planes impulsan la exportación de frutas y hortalizas con destino a ser consumidas en fresco. El objetivo consiste en generar una dinámica que integre a los productores a la cadena agroexportadora y con ello acceder a los mercados internacionales de frutas y hortalizas.

Para ello, el MGAP otorga apoyos económicos orientados a financiar alguna de las siguientes actividades:

- Aplicación de los principales lineamientos de las Buenas Prácticas Agrícolas tales como:

- Monitoreos de plagas y enfermedades durante toda la zafra.

- Manejo Fitosanitario de Plagas, Enfermedades y Malezas que cause el menor impacto ambiental y en la salud de los trabajadores con foco en la inocuidad del producto.

- Raleos de flores y frutos para regular la carga

- Aportes de agua y nutrientes a los cultivos para la obtención de una cosecha adecuada en cantidad y calidad.

- Cosecha dirigida para exportación – supervisión y definición de estándares

- Controles de calidad en cosecha – pre-clasificación en bins/bolsas.

- Instrucción del personal de cosecha para la correcta realización de la tarea.

- Asistencia técnica de seguimiento para la obtención de la producción con fines de exportación.

- Análisis de residuos de plaguicidas.

Estos proyectos se ejecutaron entre el 1º de noviembre de 2020 y el 31 de octubre de 2021, con la presentación de un total de 80 empresas frutícolas y hortícolas.

Cuadro 4. Exportación de frutas y hortalizas que pasaron por Planes de Negocios

Unidad | Manzana | Pera | Zapallo | Cebolla | Total |

Kilogramos | 3.095.262 | 946.058 | 524.308 | 150.000 | 4.715.628 |

Elaboración propia con base en datos del MGAP.

- Planes de Negocios con destino a Industrialización de frutas y hortalizas. Zafra 2020/2021

En esta convocatoria se apostó a contar con grupos organizados de productores, abastecedores de la materia prima en función de la organización de la cadena, que procuren satisfacer la demanda, en cantidad, calidad, oportunidad y continuidad.

Esta convocatoria se presentó en 2 modalidades para la postulación:

- Modalidad 1, para otorgar apoyos económicos a planes que incluyan seguimiento técnico, mejoras e inversiones.

- Modalidad 2, refiere a planes orientados a apoyar a los productores mejorando el precio recibido por la industria. Cada patrocinante debía presentarse bajo una sola modalidad.

Dichos planes se ejecutaron entre el 1º de noviembre de 2020 y el 31 de octubre de 2021; participaron 14 industrias y 190 empresas hortifrutícolas.

A continuación, se presentan los kilogramos de frutas y hortalizas de mayor importancia enviadas en el marco del programa a la industria en la zafra 2020-2021.

Cuadro 5. Volúmenes de frutas y hortalizas que fueron a industrializar

Rubro | Kilogramos | Participación |

Aromáticas | 10.712 | 0% |

Espinaca | 12.313 | 0% |

Acelga | 30.974 | 0% |

Ciruela | 40.812 | 0% |

Frutilla | 48.712 | 1% |

Zapallo criollo | 52.850 | 1% |

Remolacha | 82.056 | 1% |

Zanahoria | 127.425 | 1% |

Higo | 174.739 | 2% |

Calabacín | 176.062 | 2% |

Pera | 180.985 | 2% |

Papa | 218.414 | 2% |

Durazno | 291.403 | 3% |

Zapallo otros | 296.768 | 3% |

Zapallo cidra | 364.990 | 4% |

Boniato | 609.138 | 6% |

Tomate | 717.021 | 7% |

Manzana | 1.997.958 | 21% |

Membrillo | 4.237.699 | 44% |

Otros | 6.718 | 0% |

Total | 9.677.749 | 100% |

Fuente: elaborado con base en datos del MGAP.

5.4 Unidad Agroalimentaria Metropolitana

El 22 de febrero de 2021 se inauguró la Unidad Agroalimentaria Metropolitana (UAM), ubicada en un predio de 95 ha delimitado por la Ruta Nacional N°5, Camino Luis Eduardo Perez, Camino La Higuerita y el Arroyo Pantanoso.

El objetivo que se persigue con la nueva central es potenciar el sector mayorista de distribución de alimentos y desarrollar actividades complementarias y conexas. En este sentido, en las instalaciones se pueden encontrar una amplia variedad de productos alimenticios perecederos y semiperecederos, incluyendo frutas, hortalizas, cereales, carnes, pescados, huevos, lácteos, flores, conservas, etc.

La inversión total destinada para la construcción fue de unos 65 millones de dólares, de los cuales el Banco República aportó 22 millones, 15 millones corresponden al Ministerio de Ganadería, Agricultura y pesca y 28 millones la Intendencia de Montevideo. La cifra alcanza los 100 millones de dólares si se incluye la inversión realizada por los privados en sus espacios. La UAM comprende más de 600 empresas que generarán empleo para 7.000 familias. Se estima que por allí circularán hasta 15.000 personas por día[5].

La puesta en marcha de la UAM significó una ventana de oportunidad, con instalación de nuevas empresas, que superan incluso en cantidad a aquellas que decidieron no mudarse desde el Mercado Modelo. La UAM ha facilitado el acceso a instalarse en el mercado mayorista, hay 65 nuevos operadores, que en general están vinculados de manera estrecha al sector productivo.

La Nave E de la UAM está concebida para el desarrollo de emprendimientos en espacios reducidos, lo que generó que pequeños productores pudieran comercializar directamente, algo que en el Mercado Modelo no era posible. Asimismo, la nueva infraestructura y configuración de los locales, permite mayor y mejor exposición de la mercadería que ofrecen los productores, “democratizando el acceso de compradoras/es a la oferta y hace posible que puedan evaluar fácilmente su calidad y comparar precios”[6]. Referentes del sector indican que la UAM ha permitido un mejor nivel de registro del volumen ingresado, por el mejor sistema de control de acceso respecto al existente anteriormente.

6. Síntesis y perspectivas

El sector hortícola evidenció una evolución dispar en cuanto a los volúmenes de producción alcanzados. En efecto, hay rubros que tuvieron una recuperación en relación al año 2020, como papa y cebolla, en tanto que los cultivos de zanahoria, tomate y morrón evidenciaron una merma en su desempeño productivo en 2021. Asimismo, es esperable que algunos de los factores que tonificaron la demanda durante 2020 y 2021 (mayor presencia en los hogares debido a las medidas de restricción de la movilidad a causa de la pandemia por coronavirus) no estén tan presentes en 2022, en la medida que la situación sanitaria se mantenga controlada, y quitarían presión sobre los precios.

Otro de los hitos del 2021 refiere a la puesta en funcionamiento de la Unidad Agroalimentaria Metropolitana. Seguramente, la presencia de la UAM fortalezca el sector, permitiendo explotar actividades y/o servicios que hasta el momento no se ha podido desarrollar. A modo de ejemplo, se menciona la presencia del Mercado Polivalente en donde se ofrecen una multiplicidad de rubros no frutihortícolas (carnes, chacinados, vestimenta, entre otros) y que apuesta fuertemente a la presencia del cliente minorista. Además, según informan referentes del sector, se han logrado mejorar los registros de volúmenes de mercadería ingresada y que circulan por dicha central mayorista, lo que redundará en mejores estadísticas.

7. Referencias bibliográficas

DIEA (2021a). Encuesta de papa otoño 2021. Comunicado de Prensa. 14/10/2021.

DIEA (2021b). Encuesta de papa primavera 2021. Comunicado de Prensa. 14/10/2021.

[1] Observatorio Granjero (2021). Informe semanal de precios e ingresos al Mercado Modelo. Información correspondiente a la semana 23 al 29 de enero de 2021. Disponible en:

http://www.mercadoapps.uy:8181/HistoricoMM/informe_semanales_2021.html

[2] Observatorio Granjero (2021). Informe semanal de precios e ingresos a la UAM. Información correspondiente a la semana 20 al 26 de febrero de 2021. Disponible en:

[3] Observatorio Granjero (2021). Informe semanal de precios e ingresos a la UAM. Información correspondiente a la semana 5 al 11 de junio de 2021. Disponible en:

[4] Debe aclararse que los datos del Registro Nacional Frutihortícola, pueden presentar cierto grado de subestimación de la superficie real total. De todas formas, se entiende que dichos valores sirven como referencia a los efectos de observar la evolución del cultivo a lo largo de distintas zafras.