Cebada cervecera y malta: situación y perspectivas. Catalina Rava

La cadena agroindustrial maltera atravesó un año 2021 caracterizado por un alto abastecimiento de la industria con materia prima nacional de buena calidad, como resultado de condiciones climáticas excepcionales durante el desarrollo de los cultivos invernales que permitieron una excelente cosecha en el ciclo previo, con una productividad récord que alcanzó a 4.791 kg/ha promedio país. Esto se expresó en los indicadores de comercio exterior, sin necesidad de importar materia prima y con una consolidación de la corriente exportadora de grano que capitaliza la apertura del mercado chino.

El escenario para la zafra agrícola 2021/22 está influido por un fuerte incremento del área sembrada y condiciones climáticas favorables durante el desarrollo del cultivo que permitirían alcanzar un buen volumen de cosecha. La principal incertidumbre está en la calidad del grano como consecuencia del golpe de calor ocurrido durante las últimas semanas de octubre, que afectó principalmente el llenado de granos. Se proyecta una cosecha en el entorno de 937 mil toneladas. A pesar de los problemas de calibre, el volumen permitiría abastecer las mayores necesidades de la industria maltera nacional y contar con saldos exportables de cebada cruda.

1. La situación en el año 2021

1.1. La oferta de cebada cervecera

El área de siembra alcanzó a 185 mil hectáreas, 12% por encima de las 165 mil hectáreas del ciclo anterior y apenas 2% por debajo de la mayor superficie histórica del cultivo en el país registrada en la zafra 2016/17. Las condiciones climáticas durante el desarrollo del cultivo fueron excepcionales y permitieron lograr una productividad media récord histórica de 4.791kg/ha, guarismo que supera ampliamente los resultados productivos de años anteriores. Es así que la producción de cebada cervecera el pasado año agrícola 2020/21 alcanzó las 889 mil toneladas, y registró el mayor volumen histórico del cultivo en el país (Cuadro 1).

Respecto a la calidad del grano, puntualmente en el litoral norte del país, la falta de agua durante la primavera generó perjuicios en la decisiva etapa del “llenado del grano”, evidenciando algunos problemas de granulometría. En el litoral sur, las dificultades constatadas se asociaron a baja proteína, como consecuencia de una alta productividad y una inadecuada fertilización. Esta situación generó un volumen disponible de oferta de cebada forrajera en el mercado de granos forrajeros para alimentación animal superior al promedio de zafra.

Cuadro 1. Cebada cervecera: evolución del cultivo

año | área sembrada | rendimiento | Producción |

agrícola | (hectáreas) | (kg/ha) | (toneladas) |

2010/11 | 61.960 | 3.010 | 186.500 |

2011/12 | 104.580 | 3.126 | 326.900 |

2011/13 | 145.000 | 1.900 | 275.500 |

2013/14 | 90.000 | 3.510 | 315.900 |

2014/15 | 99.500 | 2.444 | 243.178 |

2015/16 | 92.702 | 3.840 | 355.976 |

2016/17 | 190.000 | 3.568 | 677.920 |

2017/18 | 153.000 | 2.516 | 384.948 |

2018/19 | 167.300 | 3.813 | 637.915 |

2019/20 | 164.937 | 3.679 | 606.803 |

2020/21 | 185.498 | 4.791 | 888.721 |

var. (%) | 12% | 30% | 46% |

Fuente: DIEA y estimaciones OPYPA.

El volumen cosechado permitió colmar -en su totalidad- con materia prima nacional las necesidades para el uso pleno de la capacidad de procesamiento instalada en el país, la que se incrementó a 384 mil toneladas anuales de malta desde el año 2016, equivalente a unas 560 mil toneladas de cebada cervecera en condiciones de “chacra”[1].

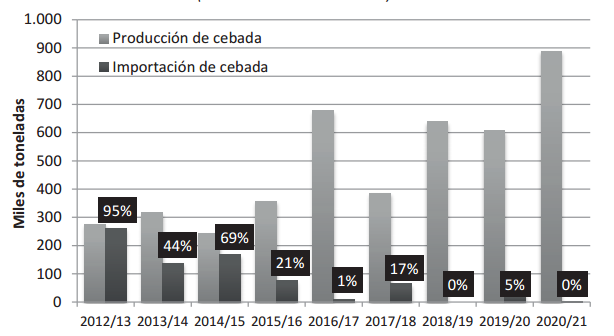

Con un carry-over de la zafra anterior de casi 204 mil toneladas a noviembre 2020 y un excepcional volumen de oferta disponible de buena calidad, la industria no tuvo la necesidad de recurrir a importación de cebada cruda (Gráfica 1).

Gráfica 1. Producción e importaciones de cebada cervecera

(Período noviembre-octubre)

Nota1: en régimen de Admisión Temporaria; período nov-oct.

Nota2: el % significa la proporción de cebada importada respecto al volumen de producción.

Fuente: OPYPA en base a DIEA y Urunet.

1.2. La demanda

No obstante la pandemia de COVID-19, la fase industrial de la cadena mantuvo un buen nivel de actividad, lo que se expresa en el elevado volumen de malta exportado, apenas por debajo de la cifra récord de la zafra 2018/19.

El impacto del COVID-19 en la cadena maltera se advierte en los precios de granos y derivados. Durante 2019/20, la caída en la tasa de actividad y el consumo en el mundo profundizaron la baja en los precios de los granos que ya se encontraban atravesando una fase de estancamiento. Con relación a la malta, el flujo de demanda durante el año 2020 se vio fuertemente alterado por parte de Brasil -principal país destino-, como consecuencia de la caída del consumo doméstico de cervezas, lo que repercutió directamente en las necesidades de malta de la industria[2]. Por el contrario, durante 2020/21 la recuperación de la demanda de las principales economías mundiales impulsó al alza el precio de los commodities y los envíos de malta por parte de Uruguay recuperaron la estabilidad que las caracteriza.

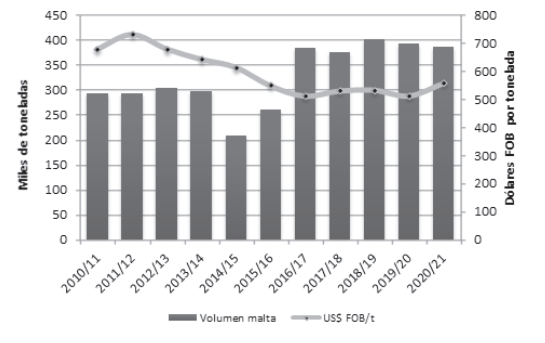

Las exportaciones de malta del período nov/20-oct/21 alcanzaron a 387 mil toneladas, apenas 1% por debajo de las 392 mil toneladas exportadas durante los 12 meses previos (Gráfica 2). Por su parte, el valor de las exportaciones alcanzó a US$ 216 millones, incrementándose 7% respecto a los 201 millones del año anterior, con un precio promedio de la malta de US$ 557 por tonelada FOB, 9% por encima respecto al período previo.

Gráfica 2. Exportaciones de malta

(Período noviembre-octubre)

Fuente: OPYPA en base a Urunet.

Las 387 mil toneladas de malta exportadas, equivalen al procesamiento de unas 560 mil toneladas de cebada[3]. La industria no requirió importar materia prima y la totalidad de la malta se elaboró con materia prima nacional. El precio de la cebada nacional se incrementó 7,7%, ubicándose en promedio en US$ 210 la tonelada. La combinación de los precios y cantidades de materia prima nacional e importada dan lugar a un aumento de casi 4% en el precio promedio de adquisición para la industria maltera en el período 2020/21 (Cuadro 2).

Cuadro 2. Industria maltera: estimación de las condiciones de

adquisición de la materia prima (en dólares por tonelada)

| Período noviembre - octubre | ||||

2017/18 | 2018/19 | 2019/20 | 2020/21 | Variación | |

malteo de cebada nacional (1) | 90% | 100% | 95% | 100% | |

malteo de cebada importada (1) | 10% | 0% | 5% | 0% | |

precio cebada nacional (2) | 170 | 196 | 195 | 210 | 7,7% |

precio de cebada importada (3) | 279 | - | 329 | - |

|

precio medio materia prima | 181 | 196 | 202 | 210 | 3,9% |

Fuente: elaborado por OPYPA.

- Estimado a partir de los volúmenes exportados de malta (en equivalente grano) y las importaciones de cebada.

- Precio medio de compra a productores (puesto en depósito).

- Precio CIF medio (nov-oct).

La participación relativa de las malterías en el comercio exportador muestra el mantenimiento del liderazgo de la firma AmBev, que a través de sus dos principales malterías –CYMPAY en Paysandú y MUSA en Nueva Palmira- alcanzó un 63% del volumen total. El restante 37% correspondió a la firma MOSA (La Paz, Canelones), quien a partir de 2016 acrecentó su participación en las exportaciones dado que amplió su capacidad de procesamiento (Cuadro 3).

Cuadro 3. Exportaciones de malta: principales exportadores

Año 2020/21 (nov./oct.), en toneladas

Empresa | Volumen | Participación |

CYMPAY – AmBev | 122.882 | 32% |

Maltería Uruguay – AmBev | 120.022 | 31% |

Maltería Oriental – MOSA | 144.169 | 37% |

Total exportado | 387.073 | 100% |

Fuente: OPYPA con base en Urunet.

En cuanto a los mercados, las ventas de malta mantuvieron el habitual predominio de Brasil, país que alcanzó el 74% del volumen total exportado. Continúa en esta lista Paraguay (15%), que muestra una participación creciente año a año como mercado de destino. En contraposición, Bolivia pasa de ser el segundo destino en importancia en la zafra anterior a captar apenas el 5% del volumen de venta de malta de Uruguay (Cuadro 4).

Cuadro 4. Exportaciones de malta: principales destinos

Año 2020/21 (nov./oct.), en toneladas

Destino | Volumen | Participación |

Brasil | 331.126 | 86% |

Paraguay | 29.388 | 8% |

Bolivia | 15.121 | 4% |

Perú | 6.080 | 2% |

Argentina | 5.358 | 1% |

Irlanda | 0,1 | 0% |

Total exportado | 387.073 | 100% |

Fuente: OPYPA con base en Urunet.

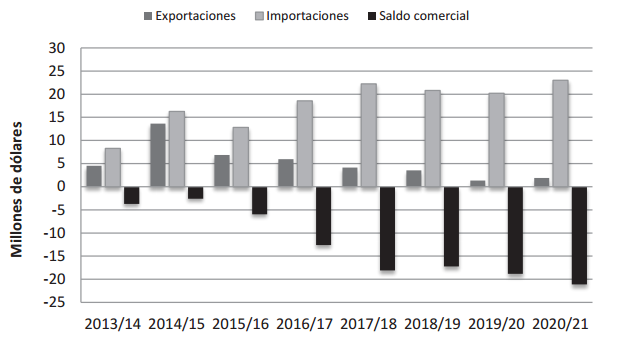

Respecto a la cerveza, las exportaciones se incrementaron respecto a la zafra anterior, deteniendo 5 años de caídas consecutivas desde la zafra 2014/15. A pesar de ello, las exportaciones de cerveza se encuentran en registros mínimos históricos. En los doce meses comprendidos entre noviembre/20 y octubre/21 las exportaciones totalizaron 1,9 millones de dólares, 41% más que el monto de US$ 1,3 millones exportados en el periodo previo (Gráfica 3).

Continúa firme la participación de Brasil, siendo este año el destino de 78% del volumen exportado de cervezas, por 1,7 millones de dólares. El segundo destino en importancia fue Argentina, quien incrementa su participación de 1% a 19% en los 12 meses, con exportaciones por un valor de 135 mil dólares. Completan el registro Chile y EEUU con ventas marginales. Desaparecen este año las exportaciones hacia México.

Respecto a las empresas, la totalidad de las exportaciones corresponden a la empresa FNC, deteniéndose la participación en el comercio de empresas elaboradoras de cervezas artesanal observado el año anterior. MOSA se consolida en el mercado local como la principal proveedora de malta a las cervecerías artesanales (Mastra, Davok, Volcánica, Cabezas Bier) que han tenido un gran crecimiento y actualmente demandan en promedio 700 toneladas anuales.

Gráfica 3. Exportaciones, importaciones y saldo comercial de cervezas

(Período noviembre-octubre)

Fuente: OPYPA en URUNET.

El saldo en la balanza comercial de cervezas continúa siendo negativo, y se profundiza en 2020/21 como consecuencia de un fuerte incremento de las importaciones de cerveza, las cuales presentaban una tendencia decreciente en años anteriores. El valor de las importaciones de cervezas entre nov/20 y oct/21 alcanzó casi 23 millones de dólares, 14% por encima de los US$ 20,1 millones del año anterior.

De ese modo, a pesar del incremento en las exportaciones de cerveza, el saldo negativo en 2020/21 se incrementa hasta US$ 21,1 millones, 12% más que los US$ 18,8 millones del período previo (Gráfica 3).

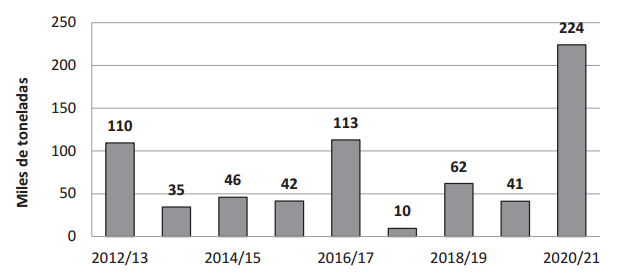

El comercio exterior de la cadena agroindustrial incluye las exportaciones de grano de cebada, las cuales se incrementaron fuertemente en el período nov/20-oct/21 y totalizaron 224 mil toneladas, por un valor FOB de 64 millones de dólares. Dicho volumen significó un 25% de la producción nacional y multiplicó por 5,4 el volumen del año previo, cuando las ventas alcanzaron 41 mil toneladas por 8,7 millones de dólares. El precio medio de las exportaciones fue de US$ 288 la tonelada (FOB), 36% por encima del recibido el año previo.

La apertura del mercado chino tras la firma de un protocolo de exportación con requisitos fitosanitarios (plagas y malezas cuarentenarias) en diciembre de 2018[4], con prorrogación de 2 años adicionales, permite la continuidad en las exportaciones de cebada grano que tuvo su máximo histórico en la zafra 2016/17 con 113 mil toneladas (Gráfica 4). La guerra comercial entre Australia y China, donde el país asiático elevó el arancel a 80% para la importación de la cebada australiana y canceló varios envíos, generó la necesidad de nuevos abastecedores de cebada (Argentina, Francia, Canadá).

En esta oportunidad, las malterías dieron cuenta del 77% del volumen de grano de cebada exportado. MOSA exportó un 40% del volumen total, mientras Ambev, que durante 2019/20 no concretó exportaciones de grano, participó con un 37% de las ventas. La empresa COFCO SA, responsable del 54% del volumen exportado durante la zafra anterior, participó con un 10% del total exportado. El restante 13% del volumen exportado de cebada cruda se realizó a través de empresas independientes por fuera de los contratos con las malterías, entre ellas TGL (6%), Barraca ERRO (6%) y COPAGRAN (1%).

Brasil, quien se caracteriza por ser el principal destino de las exportaciones de cebada cruda de Uruguay, recupera el primer lugar de la lista con una participación de 55% del volumen exportado durante la zafra 2020/21. Algo más de 88 mil toneladas (39%) tuvieron como destino China. Argentina y Perú completan la lista de destinos con un 6% de las compras. Arabia Saudita, quien en la zafra 2019/20 fue destino de algo más de 27 mil toneladas, desaparece este año como comprador.

Gráfica 4. Exportaciones de cebada cervecera

(Período noviembre-octubre)

Fuente: OPYPA en base a BCU y URUNET.

El valor total de las exportaciones de la cadena en 2020/21 (nov-oct) –sumando cebada, malta y cervezas- asciende a US$ 282 millones, 34% por encima de los US$ 211 millones exportados durante los doce meses previos, como consecuencia principalmente del fuerte incremento en las exportaciones de grano analizadas anteriormente. Asimismo, en ese período las importaciones se redujeron (-24%), pasando de US$ 30 a US$ 23 millones, como resultado de la ausencia de importación de materia prima por parte de la industria. El balance entre exportaciones e importaciones es positivo, con un saldo neto de US$ 259 millones, que representa una mejora sustancial de 43% respecto de los 180 millones de período nov/19 – oct/20 (Cuadro 5).

Cuadro 5. Cadena maltera-cervecera: balance del comercio exterior (*)

Períodos noviembre-octubre, en miles de dólares

Concepto | 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21 | Variación |

Monto exportado | 228.441 | 206.064 | 235.942 | 210.967 | 282.151 | 33,7% |

Monto importado | 21.531 | 40.472 | 20.738 | 30.329 | 23.007 | -24,1% |

Saldo (exp. – imp.) | 206.910 | 165.591 | 215.204 | 180.637 | 259.144 | 43,5% |

Fuente: OPYPA con base en Urunet.

(*) Incluye exportaciones e importaciones de cebada, malta y cervezas.

2. El panorama para el año 2022

2.1. La oferta de cebada cervecera

El ciclo 2021/22 muestra un fuerte incremento del área de siembra de cebada cervecera, que se ubicaría en 218.042 hectáreas según la intención de siembra divulgada por la Encuesta Agrícola de DIEA. Esta cifra representa un importante aumento (18%) respecto a la zafra anterior y materializa la máxima superficie en términos históricos, superando ampliamente el área sembrada en la zafra 2016/17, correspondiente a la última ampliación de la capacidad instalada de la industria (Cuadro 6).

Cuadro 6. Cebada cervecera: evolución y proyección 2021/22

Año | área sembrada | rendimiento | Producción |

Agrícola | (hectáreas) | (kg/ha) | (toneladas) |

2015/16 | 92.702 | 3.840 | 355.976 |

2016/17 | 190.000 | 3.568 | 677.920 |

2017/18 | 153.000 | 2.516 | 384.948 |

2018/19 | 167.300 | 3.813 | 637.915 |

2019/20 | 164.937 | 3.679 | 606.803 |

2020/21 | 185.498 | 4.791 | 888.721 |

2021/22* | 218.042 | 4.300 | 937.581 |

var. (%) | 18% | -10% | 5% |

Fuente: OPYPA con base en DIEA y estimaciones propias.

Las industrias malteras juegan un rol fundamental, definiendo a partir de su capacidad instalada de procesamiento, el tamaño del negocio y el área a sembrar. La apertura del mercado chino para la exportación de cebada forrajera independiza y flexibiliza el negocio respecto a dicha capacidad industrial, posibilitando a las industrias canalizar la materia prima excedente o que no cumple con la calidad requerida para industria. Asimismo, viabiliza una mayor participación de empresas independientes -por fuera de los contratos con las malterías-, las cuales han ampliado su incidencia en el negocio.

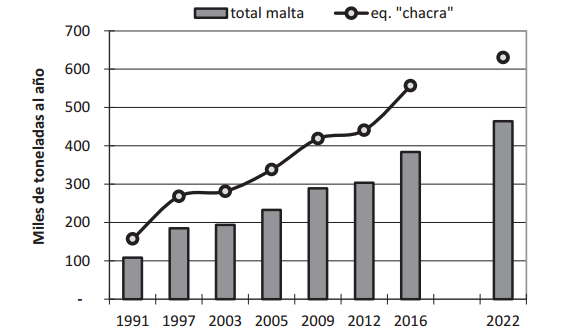

Sumado a ello, en abril de 2022 comenzaría a operar la ampliación de la planta de Maltería Oriental, la cual incrementaría su capacidad de procesamiento de 140 mil toneladas a 220 mil toneladas anuales de malta, con necesidad adicional de materia prima (en el entorno de 25 mil hectáreas adicionales). De ese modo la capacidad instalada del total de la industria maltera (sumando las 244 mil toneladas de Ambev), alcanzaría a 464 mil toneladas anuales de malta, un aumento de 21% respecto al escenario previo. Dicho volumen potencial de malta equivale a unas 630 mil toneladas de cebada cervecera en condiciones de “chacra”[5] (Gráfica 5).

Gráfica 5. Capacidad de procesamiento industrial

Fuente: OPYPA con base en informantes de la industria.

Las expectativas del complejo maltero son muy auspiciosas, dado que además de la superficie récord de 218 mil hectáreas concretadas durante este invierno -que reflejan en parte las necesidades adicionales de materia prima de MOSA para el año venidero-, se esperan buenos niveles de productividad para el cultivo. La producción resultante, junto a las 197 mil toneladas de carry over de cebada cervecera disponibles a noviembre de 2021 -de acuerdo a la información de stocks publicada por DGSA-, permitiría abastecer plenamente las necesidades de la industria maltera -estimadas en 630 mil toneladas-, sin requerir mayores importaciones de materia prima.

El productor ha logrado un buen manejo técnico del cultivo, observándose rendimientos medios ascendentes en las últimas zafras, con segregación varietal, con un grano que cumple -por lo general- con la calidad requerida por las malterías y cuenta con flexibilidad al momento de fijación del precio, lo que genera oportunidades para el manejo del “riesgo precio”.

Las precipitaciones retrasaron la siembra de cebada respecto a su fecha óptima (mayo-junio) comprometiendo el potencial del cultivo, y especialmente la zona sur tuvo requerimientos importantes de resiembra. La implantación fue buena y los días fríos y soleados de invierno permitieron lograr un excelente estado sanitario del cultivo.

Las condiciones climáticas ocurridas durante el desarrollo del cultivo fueron muy buenas -aunque con relativa heterogeneidad entre regiones-, lo que influiría positivamente sobre las proyecciones de productividad. No obstante, el estrés de las altas temperaturas y la falta de precipitaciones durante las últimas semanas de octubre, generó perjuicios en la decisiva etapa del “llenado del grano”, evidenciando problemas de baja granulometría.

La cosecha avanzó rápido y los primeros reportes indican problemas en la calidad del grano, con alta variabilidad de afectación dependiendo la fecha de siembra y el historial de chacra. El parámetro que muestra una importante dificultad es el bajo calibre, principalmente en las chacras del litoral sur. Esta situación ha generado un volumen disponible de oferta de cebada forrajera en el mercado de granos forrajeros para alimentación animal, con buenas opciones de negocios.

Si bien es algo prematuro evaluar el resultado final de la zafra, habida cuenta que la calidad que se logre será determinante de la oferta de materia prima nacional con calidad industrial, con la información disponible se proyecta una productividad media del cultivo de 4.300kg/ha. Cabe señalar, que aquellos productores que sembraron variedades de cebada forrajeras tuvieron rendimientos en el entorno de 6.000kg/ha. Por lo que, considerando el incremento del área, la producción aumentaría 5% respecto al año anterior y se ubicaría en un volumen récord histórico en el entorno de 937 mil toneladas (Cuadro 6).

De confirmarse esos pronósticos y asumiendo mejorías en cuanto a calidad del grano con el avance de la cosecha, las importaciones de cebada para maltear serían menores, principalmente para “diluir” los problemas de calidad que pudieran registrarse. En el caso de las exportaciones de cebada cruda, si bien habría volumen disponible, se abre una interrogante que dependerá del cierre del balance final de oferta y demanda, en el cual se incluye el carry-over, la cebada grano con destino a forraje y el uso de semilla para la siguiente zafra, la cual se prevé se incremente.

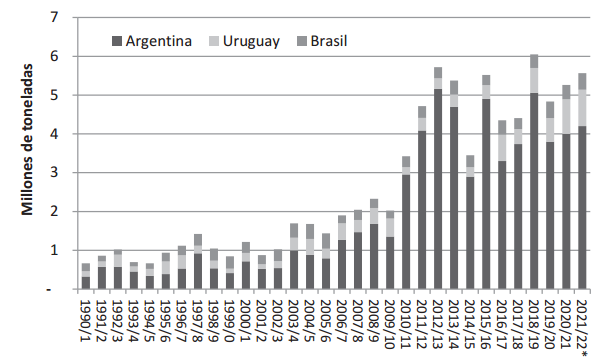

La oferta regional de cebada, donde coexisten un proveedor habitual de las importaciones de la industria maltera uruguaya (Argentina) y el principal mercado de destino de nuestras exportaciones (Brasil), está caracterizada por la proyección de una cosecha global del MERCOSUR en 2021/22 superior a la concretada en la zafra anterior. La producción alcanzaría a 5,6 millones de toneladas, apenas 490 mil toneladas por debajo del récord histórico regional de 6,0 millones durante la zafra 2018/19 (Gráfica 6). El volumen regional proyectado se encuentra entre los mejores del último quinquenio y Uruguay da cuenta del 17% de dicho volumen. Dicha proyección se explica principalmente por una sumatoria de factores contrapuestos, dado que se espera un fuerte incremento del área regional de casi 18% y una caída en la productividad en el entorno de 9% respecto a la zafra anterior.

Gráfica 6. Cebada cervecera: cosechas en el MERCOSUR

Fuente: elaborado por OPYPA con base en CONAB (Br.), MAGyP (Arg.) y DIEA-MGAP (Uy).

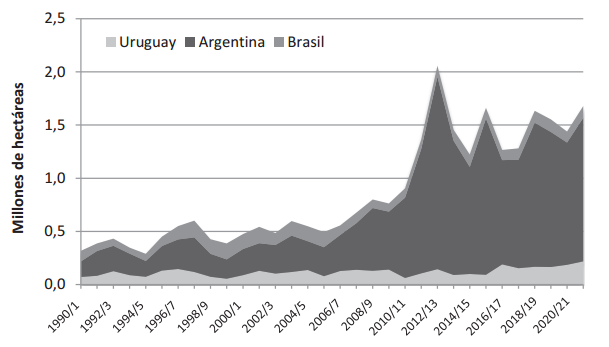

El comportamiento regional está muy influido por la dinámica del cultivo en Argentina, país que explica el 80% de la superficie y 76% de la producción de cebada regional. Luego de la fuerte expansión del cultivo -que ocupó parcialmente el espacio dejado por el retroceso del trigo observado desde 2011 hasta 2015-, cayó por debajo de 1 millón de hectáreas en 2016/17 como consecuencia de los cambios en la política de impuestos a la exportación (“retenciones”) de los granos (en particular el trigo), y recupera área en las últimas zafras manteniendo una siembra promedio de 1,25 millones de hectáreas (Gráfica 7).

Las proyecciones ubican la cosecha argentina 2021/22 en el entorno de 4,2 millones de toneladas, volumen 5% por encima al del año anterior y aunque un significativo descenso de 17%, respecto de los 5 millones de toneladas producidas en el ciclo 2018/19 -el mayor volumen de los últimos cinco años-. Se espera una productividad promedio que alcanzaría a 3.111 kg/ha (11% por debajo de los 3.478 kg/ha obtenidos en el ciclo previo). El área de siembra tendría un fuerte incremento de 17% y alcanzaría a 1,35 millones de hectáreas.

Esta proyección de producción podría sufrir modificaciones a la baja en función del impacto de las altas temperaturas y la falta de humedad que afectó la etapa de llenado de grano en algunas regiones. De acuerdo a la información oficial, el 95% del área de cebada se encuentra en las provincias de Buenos Aires y La Pampa. A la fecha de redacción de este artículo (noviembre de 2021) el relevamiento del aspecto del cultivo indica que un 9% de la superficie se encuentra en estado muy bueno, un 74% bueno y el 17% restante en estado regular. Si bien éstos últimos lotes localizados al norte de Córdoba, sur de Santa Fe y sudoeste de Buenos Aires sufrieron falta de agua en algún momento del cultivo, a nivel país se estiman rendimientos por encima de las 3 toneladas por hectárea.

Gráfica 7. Cebada cervecera: área en el MERCOSUR

Fuente: OPYPA con base en CONAB (Br.), MAGyP (Arg.) y DIEA-MGAP (Uy).

A pesar de que la superficie de cebada en Brasil en la zafra 2021/22 se incrementa a 111 mil hectáreas, casi 8% más que en la zafra anterior, mantiene su participación de 7% en el área regional (Gráfica 7). Asimismo, se espera una mejora en la productividad del cultivo respecto a la zafra anterior (3.820 kg/ha vs 3.620 kg/ha). Ello Implica, que Brasil podría reducir sus necesidades de importación de cebada durante el año 2022, dado que se proyecta un aumento de 13% en la producción respecto al año previo, la que alcanzaría 425 mil toneladas.

2.2. El mercado y los precios

El precio de la cebada en el mercado local está determinado por los términos establecidos en los contratos entre agricultores y malterías, que como es habitual abarcan la amplia mayoría de la superficie del cultivo en el país.

Los contratos -como es usual- determinan las condiciones para la formación del precio de compra con paramétricas que utilizan como referencia la evolución del precio del trigo en el mercado de futuros de Chicago y -eventualmente- ofrece la venta a un precio “fijo” de una parte de la cosecha. De este modo, cada agricultor puede ir realizando “fijaciones” del precio, en forma anticipada y en volúmenes parciales, a medida que avanza el ciclo del cultivo, lo que hace que no exista un único precio local para el producto, sino que cada productor construye su precio promedio.

En el caso de MOSA, las condiciones comerciales para la zafra 2021/22 consideran un “volumen cuota”, que comprende la cebada que la maltería demanda para su industrialización (300.000 toneladas) más el volumen acordado por la empresa para la exportación. De acuerdo a la información brindada por la empresa “el volumen cuota por hectárea se define para cada distribuidor en función de la productividad y volumen histórico de cada uno”. Dicho volumen cuota considera la productividad media nacional concretada por la cebada en los últimos años y se establece en 3.500kg/ha. Para este volumen cuota MOSA ofrece el 100% del precio del trigo en Chicago (CBOT) para los contratos de “diciembre/2021”. Este precio de referencia implica la cebada puesta en planta de recibo, la más cercana según la variedad cosechada. Respecto al volumen excedente cosechado en chacra por fuera del volumen cuota, MOSA también ofrece un precio de referencia de US$ 235 la tonelada con destino a exportación.

Por su parte, Ambev ofreció dos propuestas, por un lado, propone la posibilidad de marcar hasta 2.000kg a un precio fijo de US$ 210 por tonelada (hasta el 31 de mayo 2021) y por otro, una fórmula mixta: para el 70% de la cosecha la referencia es 100% del precio del trigo CBOT en el contrato “diciembre/21” y para el 30% restante se establece un valor “fijo” de US$ 225 por tonelada. Las condiciones comerciales de Ambev incluyen descuentos y bonificaciones (para variedades europeas) según proteína, la cual deberá tener un rango de recibo de 9,5% a 13%, y el precio de la cebada será considerado puesto en planta de recibo. Adicionalmente, se ofrece una alternativa de comercialización para la cebada fuera de los parámetros cerveceros.

Otras empresas también ofrecen sus planes comerciales con el objetivo de exportación de cebada a China. El plan de COFCO comprende un precio de US$ 200 por tonelada (hasta 31 mayo/21) y luego, será el 83% del precio promedio que surge de las fórmulas que tienen las malterías. Dicha propuesta no tiene requerimientos de área, pureza varietal, calibre y proteína. La base de comercialización es de 13% de humedad, 64% de peso hectolítrico, 1,5% de granos dañados, 2% de cuerpos extraños, 95% de poder germinativo, 2ppm de DON y 1,5% de granos quebrados entre otros.

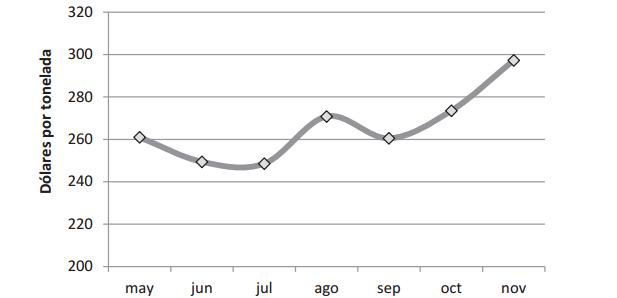

Durante 2021, el precio internacional del trigo se mantuvo firme como consecuencia de su escasa oferta de calidad a nivel global, así como por su condición de alimento esencial en un contexto de covid-19, donde muchos países restringieron sus exportaciones vinculado a su seguridad alimentaria. El precio de referencia (trigo, CBOT-dic/21) estuvo durante toda la zafra por encima de US$ 240 la tonelada y mejoró notoriamente hacia el final del ciclo del cultivo. Los precios mínimos durante los meses de mayo y junio promediaron US$ 249 la tonelada, valor sumamente atractivo si se tiene en cuenta que en últimas zafras dicho registro se mantuvo en el entorno de US$ 180 a US$ 200 por tonelada. El promedio del mes de noviembre asciende a US$ 297 por tonelada, 35% por encima de los US$ 221 de noviembre un año atrás y casi US$ 50 adicionales respecto al precio de referencia al momento de siembra del cultivo. Cabe señalar que, durante los últimos 15 días de noviembre, la cotización del trigo en Chicago superó los US$ 300 la tonelada (Gráfica 8).

Gráfica 8. Precio del trigo en el mercado de futuros de Chicago (en U$S/tonelada)

(Período mayo – nov/2021; contratos para entrega en diciembre de 2021)

Fuente: Chicago Mercantile Exchange (CME Group).

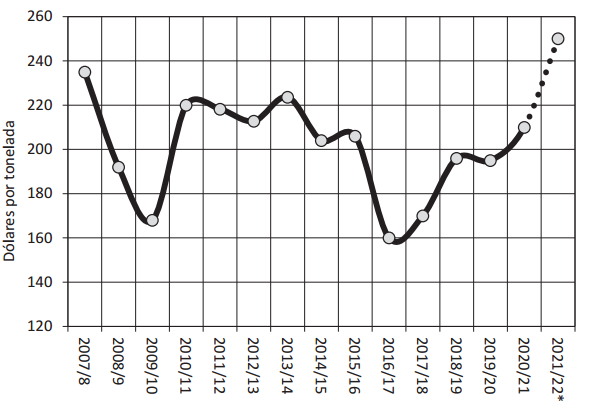

A partir de la aplicación de los criterios establecidos en los contratos, puede estimarse un precio a recibir por el agricultor por la cebada en el entorno de US$ 250 por tonelada, un incremento sustancial de 19% respecto al ciclo previo (estimado en US$ 210 por tonelada) (Gráfica 9).

Gráfica 9. Cebada cervecera: precio interno al productor

Fuente: OPYPA con base en CMPP.

Nota: el valor para 2021/22 es estimado por OPYPA simulando el nivel que resultaría de la aplicación de la paramétrica establecida en los contratos entre agricultores y malterías.

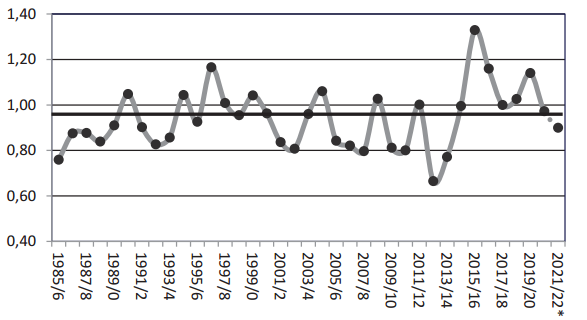

Los precios de la cebada recibidos por los agricultores en la última década han venido siendo sostenidos por las condiciones establecidas en los contratos con las malterías, quienes buscan captar área para cubrir sus necesidades con materia prima nacional. En los últimos años, esto ha resultado en precios elevados de la cebada respecto del trigo en el mercado local, tanto que la relación promedio entre los años 2014/15 y 2019/20 se encuentra en 1,11:1, bastante por encima del promedio histórico de 0,94:1.

El fuerte incremento del precio del trigo en el inicio de la presente cosecha deterioró la relación de precios entre ambos cultivos. El precio del trigo en el inicio de la cosecha presenta una fuerte suba de 35% respecto a noviembre 2020 y se ubica en el entorno de US$ 297 la tonelada (promedio noviembre 2021). Es así, que la relación del precio de la cebada frente al trigo resultaría en 0,90:1, la menor de las últimas 8 zafras (Gráfica 10).

Gráfica 10. Relación de precios locales cebada/trigo

Fuente: elaborado por OPYPA con base en CMPP.

Nota: el precio del trigo corresponde al de los meses de ingreso de la cosecha.

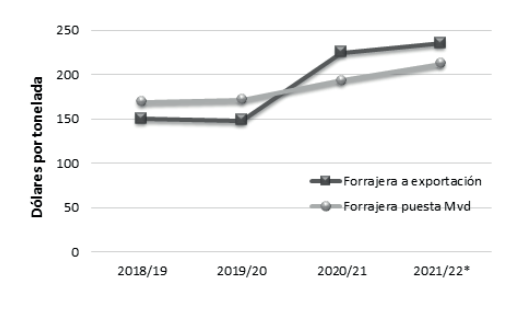

Actualmente, el productor tiene distintas alternativas para la cebada que no cumple con los parámetros industriales. La cebada forrajera buena puesta en Montevideo cotiza US$ 215 la tonelada (+10% respecto al año anterior) y la cebada forrajera a exportación, se encuentra algo por encima de la zafra anterior, en US$ 235 la tonelada (Gráfica 11).

Gráfica 11. Precios al productor de cebada forrajera

Fuente: elaborado por OPYPA con base en CMPP.

Nota: el precio corresponde al promedio de los meses de ingreso de la cosecha (dic-ene).

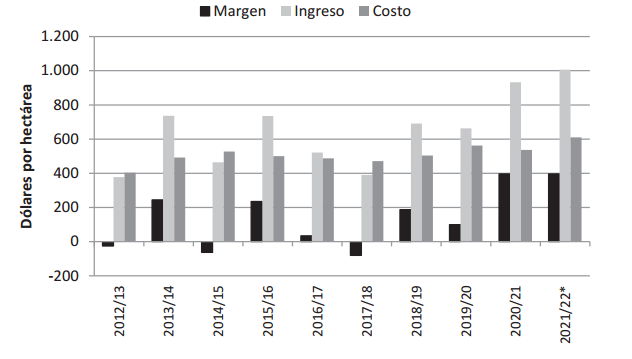

Los ingresos brutos de los agricultores se verían incrementados notablemente respecto a la zafra anterior y serían los mayores ingresos obtenidos en los últimos 10 años. Esta mejora en los ingresos (8%), se presenta como consecuencia directa de una mejora en el precio recibido por el productor de 20% respecto a la zafra anterior y los buenos niveles de productividad esperados, que si bien se encuentran por debajo del récord nacional de la zafra anterior (-10%) son rendimientos altos respecto al histórico del cultivo en el país (Cuadro 7). El precio al productor considerado, si bien tiene descontado un flete corto a planta de silos o maltería, no incluye los eventuales descuentos por calidad, los cuales dependerán de cada caso particular.

En cuanto a los costos, se prevé un incremento de al menos 15% respecto a la zafra anterior, como consecuencia de la importante suba que han tenido los fertilizantes y agroquímicos, en particular la UREA (40N+6S) y el glifosato, los cuales han duplicado su precio en el mercado. Por lo tanto, se estima un margen promedio altamente positivo, similar al de la zafra anterior, en el entorno de 400 US$ por tonelada, ya que se superaría holgadamente el rendimiento de equilibrio de 3,0 t/ha (Cuadro 7).

Cuadro 7. Cebada cervecera: estimación de resultados económicos

| 2020/21 | 2021/22* | Variación | |

Rendimiento (t/ha) | 4,7 | 4,3 | -10% | |

Precio al productor (US$/t) | 195 | 234 | 20% | |

Ingreso (US$/ha) | 932 | 1006 | 8% | |

Costo (US$/ha) | 536 | 610 | 14% | |

Margen (US$/ha) | 396 | 396 | ||

Rendimiento de equilibrio (t/ha) | 2,7 | 3,0 | ||

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

Nota 1: precio al productor descontado un flete corto a Maltería.

Nota 2: el costo no incluye renta de la tierra.

Este sería el cuarto año consecutivo con márgenes positivos a nivel de productor primario, luego de la mala campaña 2017/18 y sería el mayor margen obtenido en los últimos 10 años del cultivo. Como se comentó anteriormente, si bien se están reportando algunas dificultades de calidad -principalmente en los parámetros de calibre y proteína-, y el volumen de cebada que no cumple con los parámetros industriales con destino a forraje sería importante, los altos precios -con una firme demanda de China- y la muy buena productividad, diluirían el efecto sobre el margen y estos productores con afectaciones de calidad en su cosecha igualmente lograrían márgenes positivos y significativamente por encima de los años anteriores (Gráfica 12).

Gráfica 12. Estimación de ingreso, costos y margen promedio de

productores de cebada cervecera

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

Nota 1: precio al productor descontado un flete corto a planta de silos o maltería.

Nota 2: el costo no incluye renta de la tierra.

2.3 Perspectivas

El nuevo ciclo 2021/22 de cebada muestra un panorama sumamente auspicioso, con un fuerte incremento en el área sembrada, que marca un nuevo récord histórico para el cultivo, y buenas expectativas de productividad, superiores al promedio histórico nacional. Con casi media cosecha finalizada, si bien se prevé que durante el año 2022 se contaría con un abundante volumen de materia prima nacional para abastecer la cadena maltera, se mantiene cierto grado de incertidumbre en lo que respecta a la calidad del grano, dado que se reportan importantes problemas de calibre como consecuencia de las altas temperaturas y la falta de agua ocurrida durante el llenado de grano.

Las necesidades de importación de cebada cruda por parte de la industria maltera serían reducidas. A noviembre de 2021 se dispone de 197 mil toneladas de carry over que permitirían mitigar los problemas de calidad que pudieran presentarse.

A nivel del productor, los precios se encuentran en máximos históricos para el cultivo y se estima un margen positivo (antes de renta de la tierra) en el entorno de los US$ 400 por hectárea, que en algunos casos podría verse afectado por eventuales descuentos por calidad. De igual forma, en el caso de la cebada que no cumple con los requerimientos industriales y debe destinarse a forraje para alimentación animal, existen negocios con muy buenos precios, que otorgarían resultados económicos sumamente positivos al productor.

Las perspectivas en el medio y largo plazo de la cadena maltera muestran signos auspiciosos y de crecimiento. La empresa MOSA se encuentra finalizando la ampliación de su planta con última tecnología, que se estima comenzará a operar en mayo de 2022. Esta incrementará la capacidad instalada de las actuales 140 mil a 220 mil toneladas anuales de malta. Sumado a ello, el hito comercial de la apertura del mercado chino, bajo el cumplimiento de un protocolo fitosanitario (plagas y malezas cuarentenarias), permite a la industria canalizar la materia prima excedente, así como aquella cebada categorizada como forrajera.

Esto trae importantes consecuencias para la cadena maltera, en particular para la producción agrícola, ya que se reconfigura el perfil de los cultivos de invierno. La ampliación levanta necesariamente el “techo” para el área de cebada, requiriendo hectáreas adicionales del cultivo. Es así, que actualmente el área sembrada de cebada se encuentra en su nivel más alto y se posiciona apenas 20 mil hectáreas por debajo del área de trigo, el principal cereal de invierno del país. La necesidad de materia prima de calidad se incrementará, dado que la capacidad instalada total alcanzará a unas 460 mil toneladas de malta lo que requerirá de al menos 630 mil toneladas “equivalente chacra” para cubrir las necesidades industriales. Sumado a ello, la exportación de cebada forrajera a China posibilita la participación de otras empresas en el negocio de la cebada y permite independizar el área del cultivo de la capacidad industrial, generando una nueva alternativa de negocio para el productor. El desafío a nivel de producción es cumplir con los requisitos genéticos y de calidad demandados por cada destino, sea este China o Brasil.

Por lo tanto, se espera que en los próximos años el área de cebada continúe aumentando y el comercio exterior de cebada y malta se incremente y, por lo tanto, las divisas por exportaciones de estos productos.

3. Referencias y fuentes consultadas

Bolsa de Cereales (Argentina). Panorama Agrícola Semanal. Departamento de estimaciones agrícolas, noviembre de 2021.

Chicago Mercantil Exchange (CME). Cotizaciones en las operaciones de mercados de futuros.

Cifras de Comercio Exterior (en Servicio Urunet).

CONAB (Brasil). Observatorio Agrícola. “2º levantamento de safra 2021/22”, noviembre de 2021.

DIEA (MGAP). Encuesta Agrícola de Primavera, Serie Encuestas 365, marzo/2021.

DIEA (MGAP). Encuesta Agrícola de Invierno, Serie Encuestas 368, setiembre/2021.

Ministerio de Agricultura, Ganadería y Pesca (Argentina). Agricultura, Estimaciones Agrícolas. “Estimaciones agrícolas. Informe mensual”, noviembre de 2021.

[1] Ver al respecto el artículo “Cebada cervecera y malta: situación y perspectivas”, Anuario OPYPA 2016.

[2] Ver al respecto el artículo “Cebada cervecera y malta: situación y perspectivas”, Anuario OPYPA 2020.

[3] La industria trabajó a capacidad plena, ya que el volumen de malta exportado es acorde a la capacidad teórica de procesamiento instalada (384 mil toneladas).

[5] La cebada cosechada tiene, en promedio, un 8% de grano “no apto” para malteo (por su baja granulometría), que es descartado en el proceso industrial y se destina a la alimentación animal.