Trigo y derivados: situación y perspectivas. Catalina Rava

El ciclo de invierno 2020/21 se caracterizó por condiciones climáticas excepcionales que permitieron expresar todo el potencial de los cereales, alcanzando el trigo una productividad récord histórica nacional que superó las 4,1 toneladas. La industria local logró abastecerse con trigo de adecuada calidad e inocuidad, con necesidad de importaciones menores. Se duplicaron las exportaciones de grano de trigo durante el año 2021 y el carry over se mantuvo en mínimos históricos para el cultivo.

El escenario de la cadena triguera en 2021/22 se presenta nuevamente auspicioso, con un abultado volumen de producción, consecuencia de una recuperación en el área sembrada y de rendimientos que superan el promedio histórico. Los resultados económicos de los productores nuevamente serían positivos dado que el precio del trigo presentó una trayectoria creciente durante el año 2021, promediando 280 dólares la tonelada hacia finales de noviembre en el mercado interno. La industria local tendría suficiente volumen de calidad para abastecerse y continuaría firme la corriente exportadora de grano de trigo durante el 2022.

1. El mercado externo

1.1. El contexto global

Tras la crisis provocada por el COVID-19 -durante el primer semestre de 2020- con una consecuente baja en el precio del cereal, el mercado internacional de trigo se recupera hacia fines de 2020 y continúa con su trayectoria ascendente durante todo el año 2021. A partir de agosto de 2021, se intensifica fuertemente la recuperación del precio del trigo, alcanzando los mayores precios en los últimos 10 años. Los fundamentos de mercado, que recogen una menor oferta disponible en los principales países exportadores por temas climáticos y una sólida demanda desde África y Medio Oriente, se suman a la incertidumbre de nuevas cepas de COVID-19 y a la particularidad del trigo en su doble rol -como alimento básico y como materia prima para la producción de biocombustibles-, contribuyen al sostén de los precios del cereal.

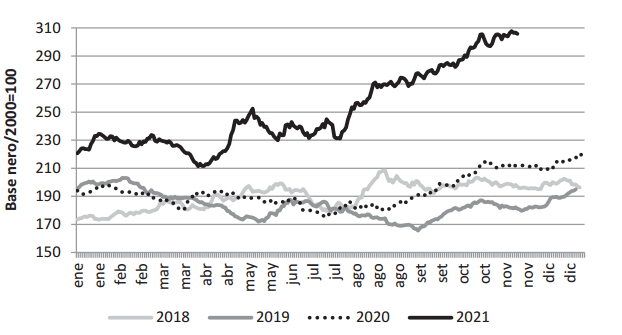

El índice de precios de trigo elaborado por el International Grains Council (IGC) resultó en noviembre un 43% superior al registro alcanzado un año atrás, y un 54% por encima del registro de hace tres años (Gráfica 1).

Gráfica 1. Índice de precios internacionales de trigo (*); evolución diaria

(2021, hasta el 26/noviembre)

Fuente: International Grains Council (IGC).

(*) Considera diferentes clases de trigo en los principales 10 puertos de embarque, en EEUU, Canadá, UE, Australia, Mar Negro y Argentina.

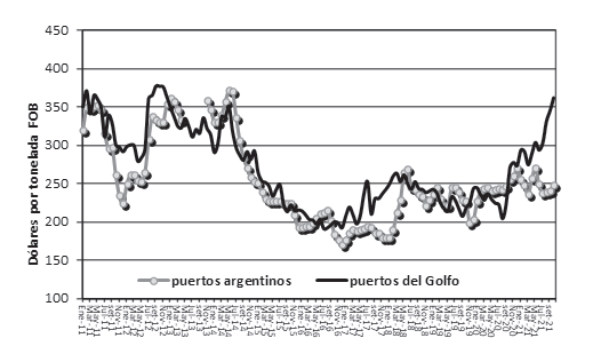

Los precios de exportación tuvieron un comportamiento opuesto al observado el año anterior, ya que los precios en los puertos del Golfo de México estuvieron durante todo el año por encima de los precios en los puertos argentinos. Respecto a su evolución, los precios de exportación en los puertos del Golfo muestran una suba continua a lo largo del año -recuperando 68 dólares por tonelada de punta a punta-. El registro a octubre se posiciona en US$ 361 la tonelada, nivel históricamente elevado, el más alto de la serie desde el año 2012.

Por el contrario, los precios en los puertos argentinos oscilaron en el entorno de US$ 250 la tonelada durante todo el año, con subas y bajas, registrando un máximo de US$ 270 por tonelada en el mes de mayo y un mínimo de US$ 235 en marzo (Gráfica 2).

El precio del trigo en EEUU se vio apuntalado por ciertas preocupaciones ante un ajustado abastecimiento mundial del cereal ya que Rusia, EEUU y Canadá redujeron su oferta de trigo, sumado a una sólida demanda internacional, con Túnez, Jordania, Turquía y Japón realizando ofertas abiertas de compras en los últimos meses.

Por el lado de Argentina, las ventas al exterior del trigo 2020/21 se realizaron a gran ritmo durante los primeros meses del año, superando ampliamente los volúmenes exportados durante ese periodo en campañas anteriores. Sumado a ello, en los últimos meses, al estar próximos al inicio de la cosecha, los precios en el mercado local sufren la presión estacional a medida que el grano nuevo comienza a ingresar al mercado -“empalme de cosechas”-. Además, continúan presentes los rumores de intervención del Gobierno para frenar las ventas de trigo al exterior, presionando a la baja del precio del cereal.

Cabe señalar que, ante la presentación del proyecto de Ley Agroindustrial, Argentina definió al trigo, el maíz y la carne como “bienes culturales argentinos”. Al mismo tiempo que se señala el deber y la responsabilidad del Gobierno de manejar los saldos exportables del país. Los rumores de limitar las ventas de trigo generan incertidumbre en los exportadores, ya que el antecedente cercano se remonta a la suspensión de las exportaciones de maíz en 2020 por haberse alcanzado el saldo exportable definido por el Gobierno.

Gráfica 2. Precios internacionales de trigo

Fuente: elaborado por OPYPA con base en Mercados Agropecuarios (MAGYP - Argentina) y USDA.

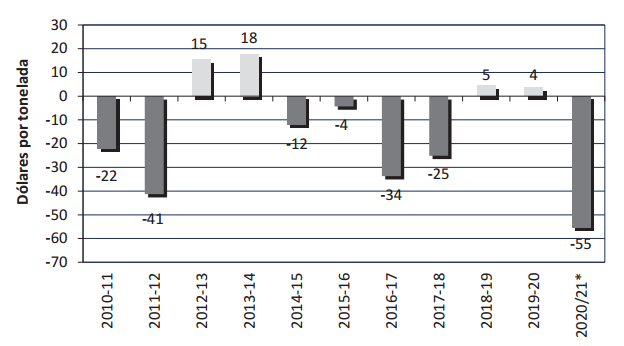

La evolución de las cotizaciones en los diferentes mercados de origen dio lugar a un cambio en el comportamiento de los “descuentos”, ya que los precios regionales presentaron un “descuento” en relación a los operados en otros puertos de exportación. Los precios FOB en puertos argentinos tuvieron -en promedio para todo el ciclo 2020/21- un descuento de US$ 55 por tonelada respecto de los precios FOB en el Golfo de México, el mayor en los últimos 10 años (Gráfica 3).

Gráfica 3. Diferencia de precios de exportación entre Argentina y EEUU (promedio anual)

Fuente: elaborado por OPYPA con base en Mercados Agropecuarios (MAGYP - Argentina) y USDA.

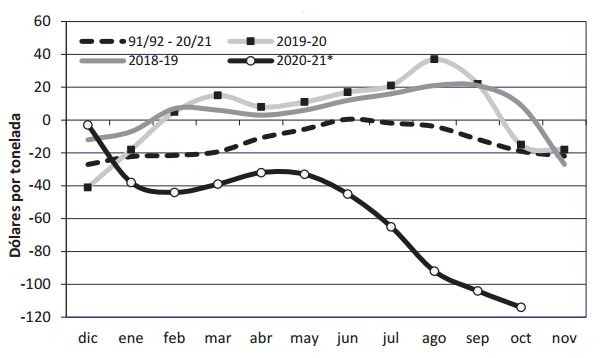

El análisis de la evolución mensual de las diferencias muestra que en el último ciclo los precios de exportación argentinos se ubicaron muy por debajo de la diferencia media histórica y totalmente opuestas a las zafras inmediatas anteriores. Si bien durante los primeros meses del año las diferencias tienden a alinearse con el comportamiento histórico -un escalón por debajo-, a partir del mes de mayo los precios del trigo con origen en puertos argentinos se separan fuertemente de los del Golfo de México, con descuentos que alcanzan a 114 dólares la tonelada en el mes de octubre (Gráfica 4).

En Argentina, si bien hasta el momento del ciclo 2021/2022 -noviembre- se registraron Declaraciones Juradas de Ventas al Exterior (DJVE) de trigo por algo más de 9 millones de toneladas -contra los 4 millones de toneladas anotadas a igual momento del año anterior-, en las empresas existe incertidumbre ante especulaciones de una eventual restricción, tal como la ocurrida en el maíz durante 2020. Por tanto, el volumen comercializado hasta el momento representa casi 44% de la producción esperada de 19,9 millones de toneladas. Aún no está definido cual será el saldo exportable de la actual zafra en el caso del trigo, el cual se estableció en 10,74 millones de toneladas para la zafra anterior. Cabe señalar que, las exportaciones de grano de trigo cuentan con una retención de 12%.

Gráfica 4. Diferencia intra-anual de precios FOB entre Argentina y EEUU

(promedios mensuales)

Fuente: elaborado por OPYPA con base en Mercados Agropecuarios (MAGYP - Argentina) y USDA.

La evolución de los mercados trigueros tiene fundamento en la disminución de las disponibilidades mundiales y el incremento sostenido del consumo. El informe alcista divulgado en noviembre por el USDA -pese al incremento de los stocks finales de EEUU-, se suma a la posibilidad de Rusia de establecer una cuota de exportación de trigo además de proponer cambios en el esquema de retenciones móviles.

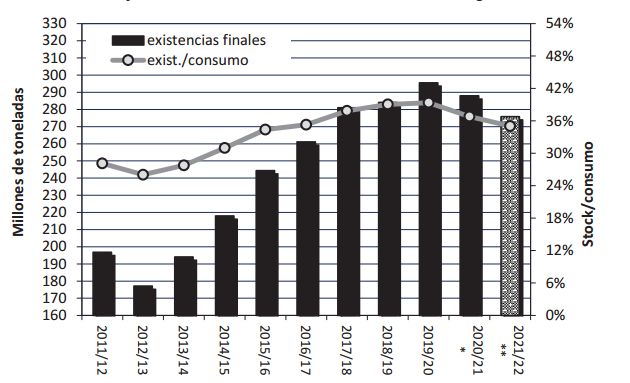

El nivel de las existencias globales al finalizar 2021/22 alcanzaría un récord de 276 millones de toneladas, una reducción de 4,2% respecto de los 288 millones al fin del ciclo previo. La relación stock/consumo también caería hasta 35%, frente a 37% del ciclo anterior, el menor registro en los últimos cinco años del cereal (Gráfica 5).

Gráfica 5. Evolución de las existencias mundiales de trigo

*estimado; **proyectado.

Fuente: WASDE (USDA, noviembre/2021).

El comportamiento señalado es consecuencia de una cosecha global que se mantendría igual que el año anterior, en 775 millones de toneladas que la ubicaría por debajo del consumo proyectado (787 millones de toneladas), dando lugar a la baja de las existencias al fin del ciclo.

Si bien la producción de los principales países exportadores de grano de trigo se reduciría un -3% y se ubicaría en 375 millones de toneladas, la producción de los principales países importadores se incrementaría 3% y alcanzaría a 212 millones de toneladas.

Por el lado de la oferta, se destaca una importante contracción en la producción de Canadá (-14%) -donde la productividad del trigo se encontraría por debajo del promedio como consecuencia de la sequía que afecta el oeste del país y las existencias caerían a un mínimo nivel desde 2007/08- y Rusia (-11%), que sumadas a la disminución de EEUU por falta de agua (-5%), Kazajistán (-2,3%) y Australia (-1,5%), acumulan una caída absoluta de la oferta cercana a 11,5 millones de toneladas. Por otra parte, el importante incremento de producción proyectado para Ucrania (30%), Argentina (13%) y la UE (10%) no es suficiente para compensar la caída de producción antes descrita y la producción global se reduciría frente a la zafra anterior.

Entre los importadores, se destacan las buenas perspectivas de trigo para Brasil (27%) y el fuerte aumento de la producción de los países del Norte de África (30%), que recuperan protagonismo luego de dos años de caídas consecutivas de la producción. Por su parte, Pakistán presenta su tercer año consecutivo de incremento en su producción de trigo (8%) (Cuadro 1).

Cabe señalar, que África del Norte junto al Sudeste Asiático (Indonesia, Malasia, Filipinas, Tailandia y Vietnam) importan el 30% del volumen de trigo comercializado a nivel mundial. La demanda de importaciones se incrementa a medida que el clima seco afecta a Medio Oriente, con necesidades de importaciones adicionales de trigo especialmente para Irán y Turquía. Las licitaciones de Oriente Medio y África del Norte se han mantenido e indican una fuerte demanda, principalmente debido al crecimiento de la población. Las compras estatales continúan a pesar de los altos precios internacionales, dadas las preocupaciones sobre los precios internos de los alimentos. Se prevé que Oriente Medio y el Norte de África sean las mayores regiones importadoras de trigo en 2021/22, con Egipto -se pronostica importará 13 millones de toneladas-, Turquía -11 millones de toneladas- y Argelia - 7 millones de toneladas- como los principales países importadores del mundo.

Cuadro 1. Producción de trigo en los principales actores comerciales (millones de t)

Países o regiones | 2018/19 | 2019/20 | 2020/21 | 2021/22* | Variación 21/22vs20/21 |

EEUU | 51,3 | 52,6 | 49,8 | 44,8 | -10,0% |

UE (27 países) | 136,6 | 138,7 | 126,0 | 138,4 | 9,8% |

Canadá | 32,4 | 32,7 | 35,2 | 21,0 | -40,3% |

Australia | 17,6 | 14,5 | 33,0 | 31,5 | -4,5% |

Rusia | 71,7 | 73,6 | 85,4 | 74,5 | -12,7% |

Ucrania | 25,1 | 29,2 | 25,4 | 33,0 | 29,8% |

Kazajistán | 14,0 | 11,5 | 14,3 | 12,0 | -15,8% |

Argentina | 19,5 | 19,8 | 17,6 | 19,9 | 13,1% |

Total mayores exportadores | 368,0 | 372,5 | 386,6 | 375,1 | -3,0% |

Brasil | 5,4 | 5,2 | 6,2 | 7,9 | 26,7% |

China | 131,4 | 133,6 | 136,0 | 136,9 | 0,7% |

Medio Oriente (1) | 17,9 | 21,0 | 22,2 | 19,0 | -14,5% |

Norte de África (2) | 21,0 | 18,4 | 16,6 | 21,6 | 29,7% |

Pakistán | 25,1 | 24,4 | 25,0 | 27,0 | 8,2% |

Total mayores importadores | 200,8 | 202,5 | 206,0 | 212,4 | 3,1% |

(*) Proyección.

Fuente: USDA, Estimaciones Agrícolas MAGyP (Argentina) y Conab (Brasil); nov/2021.

- Líbano, Irak, Irán, Israel, Jordania, Kuwait, Arabia Saudita, Yemen, Emiratos Árabes y Omán.

- Argelia, Libia, Egipto, Marruecos y Túnez.

Prácticamente la mitad de las existencias mundiales están en manos de China, quien ha jugado un papel significativo en el mercado global. El año pasado, la demanda obligó a deshacerse de parte de sus stocks para abastecer el mercado interno -a través de subastas-, y disminuyó por primera vez en más de una década sus existencias de trigo a 144 millones de toneladas. Se espera nuevamente -para el 2021/22- niveles elevados de importación de trigo por parte de China (10 millones de toneladas), y se pronostica se convierta en el cuarto mayor importador.

El comercio global experimentaría una pequeña retracción, en el entorno de -1,3% durante el ciclo 2021/22 (200 millones de toneladas vs. 202 millones previos). En el conjunto de los mayores exportadores se prevé una disminución de -1,8% en el volumen de trigo disponible a comercializar. A pesar de ello, Ucrania incrementaría en 7 millones de toneladas su oferta exportable al igual que la UE (23%). Por el contrario, se espera que tanto Canadá (-43%), EEUU (-13%), Kazajistán (-12%) y Rusia (-7%) reduzcan su oferta exportable para el ciclo 2021/22 (Cuadro 2).

Cuadro 2. Exportaciones mundiales de trigo (millones de t)

Países o regiones | 2018/19 | 2019/20 | 2020/21 | 2021/22* | Variación 21/22vs20/21 |

EEUU | 25,5 | 26,4 | 27,0 | 23,4 | -13,3% |

UE (27 países) | 23,3 | 39,8 | 29,7 | 36,5 | 22,8% |

Canadá | 24,4 | 24,6 | 26,4 | 15,0 | -43,2% |

Australia | 9,0 | 9,1 | 24,5 | 23,5 | -4,1% |

Rusia | 35,9 | 34,5 | 38,5 | 36,0 | -6,5% |

Ucrania | 16,0 | 21,0 | 16,9 | 24,0 | 42,4% |

Kazajistán | 8,3 | 7,0 | 8,2 | 7,2 | -12,1% |

Argentina | 12,2 | 12,8 | 11,2 | 13,5 | 20,5% |

Total mayores exportadores | 154,6 | 175,2 | 182,4 | 179,1 | -1,8% |

part. en el total mundial | 89% | 90% | 90% | 90% | -0,5% |

Total mundial | 173,7 | 194,3 | 202,3 | 199,6 | -1,3% |

(*) Proyección.

Fuente: USDA, Conab (Brasil) y Estimaciones Agrícolas MAGyP (Argentina); nov/2021.

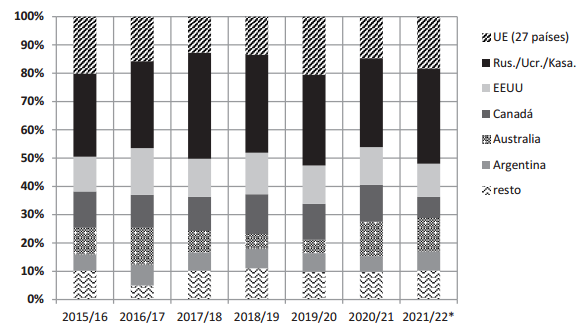

El fuerte incremento en la oferta exportable de trigo de Ucrania compensa con creces la caída proyectada en dos de los países del Mar Negro (Rusia y Kazajistán) y permite mantener a la región en el primer lugar entre los mayores orígenes de comercio triguero, alcanzando al 34% del total exportado a nivel mundial en 2021/22. Por su parte, América del Norte (EEUU y Canadá) reduciría su participación en el comercio global de 26% a 19%, manteniendo el segundo lugar seguida por la Unión Europea con 18% del volumen comercializado. Los grandes exportadores del hemisferio sur, Australia y Argentina darían cuenta -entre ambos- de un 19% del comercio total en el ciclo 2021/22, manteniendo la participación respecto al año anterior (Gráfica 6).

Con respecto a Rusia, al menor rendimiento agrícola, se suma en esta zafra una cuota de exportación y un impuesto flotante a la exportación de trigo[1] decretado por el Gobierno para tratar de desacelerar las ventas al exterior y contener la inflación de productos básicos, como el pan. El Ministerio de Agricultura de Rusia volverá a establecer cuotas para exportar trigo a partir del 15 de febrero de 2022 y continúan los rumores acerca de la posibilidad de imponer retenciones.

Gráfica 6. Participación de los principales exportadores en el comercio de trigo

(*) Proyección.

Fuente: OPYPA a partir de USDA, Conab (Brasil) y Estimaciones Agrícolas MAGyP (Argentina); nov/2021.

1.2. La situación en la región

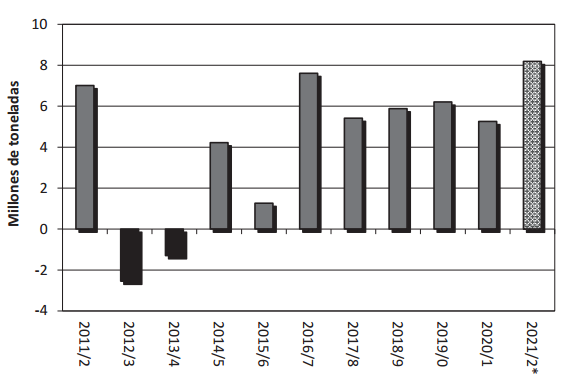

El MERCOSUR viene atravesando varios ciclos consecutivos de abundancia de producción y -consecuentemente- importante oferta exportable regional. El ciclo 2020/1 fue el séptimo consecutivo con una producción regional conjunta mayor a las necesidades del consumo regional dando lugar nuevamente a un balance excedentario entre la oferta y demanda[2], aunque inferior al comportamiento del ciclo anterior (Gráfica 7).

El excedente regional en 2020/21 fue 5,2 millones de toneladas, volumen 15% inferior al registrado en el año previo. Sin embargo, este factor de presión al alza se vería reflejado en la dinámica sostenida del FOB de Brasil durante el último ciclo, y no así en el FOB Argentina dado que serían otros los factores que estarían operando con mayor peso.

Gráfica 7. Balance “Producción – Consumo” en el MERCOSUR (4 países)

(*) Proyección.

Fuente: elaborado por OPYPA con base en CONAB (Brasil), Estimaciones Agrícolas (MAGyP - Argentina) y MAG (Paraguay).

Las previsiones para el ciclo 2021/22, reproducen el fuerte aumento proyectado para Argentina y Brasil, dando lugar a un incremento de la oferta triguera del bloque regional, la mayor en la última década. Se prevé que la producción conjunta de los 4 países alcance a 29 millones de toneladas, 13% por encima de los 27 millones de toneladas del ciclo previo. Es así que, el volumen superaría largamente las previsiones de consumo regional (estimado en 21 millones de toneladas), ocasionando un excedente para la región durante 2022 (por octavo año consecutivo). El saldo excedentario alcanzaría a 8,2 millones de toneladas, un volumen que representa un aumento de 15% respecto de los 5,2 millones de toneladas registrados en el ciclo previo.

La producción brasileña se incrementaría 23% como resultado de un incremento en la superficie sembrada que alcanzaría a 2,7 millones de hectáreas que en general contó con condiciones climáticas favorables -hubo regiones afectadas por heladas y falta de precipitaciones-, proyectándose una cosecha de 7,7 millones de toneladas (frente a los 6,2 millones del año anterior). La producción de Paraná, el mayor estado productor de Brasil, permanecería en niveles similares a la zafra anterior, en el entorno de 3,1 millones de toneladas, como consecuencia de una mayor área sembrada (8%) que vería su efecto diluido por una desmejora en la productividad (-6%) respecto a la zafra anterior. Las heladas del mes de julio, las altas temperaturas y la falta de precipitaciones afectaron el cultivo en momentos clave de su desarrollo reduciendo el potencial productivo y la calidad del grano cosechado. En el caso del estado de Río Grande del Sur, la producción se duplicaría (57%) respecto a la zafra anterior y alcanzaría a 3,5 millones de toneladas, consecuencia de un aumento en el área sembrada (23%) y de las buenas condiciones climáticas durante el cultivo que permitirían alcanzar una productividad media en el entorno de los 3.100 kg/ha. Esto repercutiría en una reducción de las necesidades de importación de Brasil para atender su consumo local (proyectado en 12,4 millones de toneladas), estimadas en 4,6 millones de toneladas (vs. 5,6 millones de toneladas el año anterior) (Gráfica 8).

Cabe señalar que, de acuerdo a lo informado por el Ministerio de Agricultura, en los últimos años la investigación en trigo -realizada por EMBRAPA- se ha centrado en obtener variedades mejoradas para zonas tropicales[3] y ajustar su manejo, de manera de poder expandir el área de trigo a zonas no tradicionales como los Estados de Bahía y Ceará.

Adicionalmente, a nivel comercial, Brasil tiene una cuota arancelaria (Tariff Rate Quota) de importación de trigo libre de impuestos fijada en 1,2 millones de toneladas, para beneficiar a los socios comerciales no pertenecientes al MERCOSUR. EEUU ha sido el principal proveedor de esta cuota.

Gráfica 8. Producción de trigo en Argentina y Brasil

(*) Proyección.

Fuente: OPYPA con base en CONAB (Brasil) y Estimaciones Agrícolas MAGYP (Argentina), nov/2021.

La cosecha de Argentina se recuperaría respecto al ciclo anterior -la menor de los últimos 5 años afectada por la prolongada escasez de lluvias- y alcanzaría a 20 millones de toneladas (frente a 17 millones del ciclo previo). El consumo doméstico se estima en 7,4 millones de toneladas, y como consecuencia, Argentina tendría un saldo exportable de 12,5 millones de toneladas. De acuerdo con el último informe publicado por el Ministerio de Agricultura, Ganadería y Pesca de Argentina (nov 2021), las diferentes regiones recibieron lluvias en distintos momentos del cultivo y se esperan productividades altas. El 14% de los lotes es calificado en estado Muy Bueno, 70% Bueno, 14% Regular y 2% Malo.

Con esas previsiones para el balance de oferta y demanda regional, el escenario en 2022 continuará con la necesidad de exportación de volúmenes significativos a mercados extra-regionales. Por tanto, es poco probable que la región juegue un papel significativo de “soporte” para la formación de los precios en el cono sur.

2. El mercado local

2.1. El año 2021

El mercado triguero local en 2021 estuvo caracterizado por un abundante volumen de producción nacional superior al del año previo, con excelentes condiciones de calidad e inocuidad del grano. El año 2020 se caracterizó por condiciones climáticas excepcionales para el cultivo, con precipitaciones por debajo del promedio histórico y temperaturas del aire durante la primavera óptimas para el llenado del grano, lo que determinó productividades elevadas. Durante el periodo vegetativo se registraron algunos problemas sanitarios por mancha de hoja o septoriosis, la cual fue controlada oportunamente. Respecto a la Fusariosis de la espiga, las condiciones favorables a la infección y desarrollo de la enfermedad ocurrieron en periodos muy cortos, dado que durante la primavera el predominio de la escasa humedad impidió su desarrollo.

La cosecha se dio con buenas condiciones climáticas, en general con rendimientos buenos y sin problemas de calidad e inocuidad, ubicándose la mayoría de los parámetros analizados con el estándar grado 1 según el Decreto 25/998 del MGAP. De acuerdo con los requerimientos de la industria, la proteína promedio estuvo al límite. No se evidenciaron problemas de Falling Number, el contenido de toxina DON fue cercano a 0 y la calidad panadera (W) estuvo dentro de los parámetros requeridos por la industria (Avellaneda et. al, 2021)[4].

La información aportada por DIEA[5] señala que en el año agrícola 2020/21 la superficie sembrada con trigo se redujo a 224 mil hectáreas, 6% por debajo de la zafra anterior, cosechándose un volumen de producción de 936 mil toneladas, con una productividad media que alcanzó a 4,18 toneladas por hectárea sembrada, marcando un nuevo récord histórico nacional para el cultivo.

Por lo tanto, el ciclo 2020/21 mostró una fuerte recuperación de la producción, de 21% respecto al ciclo anterior, como resultado de la productividad alcanzada. Dicho volumen se acerca a las cosechas obtenidas 5 o 6 años atrás que superaban 1 millón de toneladas.

El ajuste del balance de oferta y demanda incorporando otras fuentes de información complementarias (existencias, consumo, comercio exterior de trigo y harina, etc.) conduce a una estimación de cosecha algo superior. El consumo local, que incluye molienda, semilla, alimentación animal y elaboración de etanol, se estimó en 490 mil toneladas para el ciclo 2020/21 (Cuadro 3).

Cuadro 3. Balance de oferta y demanda de trigo (por año agrícola)

(en toneladas de grano) | 2015/16 | 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21* |

Existencia inicial (1º/nov) | 384.214 | 260.152 | 207.570 | 99.376 | 78.738 | 86.968 |

EXP grano de trigo (1º/nov-31/oct) | 718.654 | 236.354 | 30.834 | 332.243 | 326.321 | 595.331 |

EXP harina de trigo (1º/nov-31/oct) | 19.083 | 12.014 | 14.045 | 26.596 | 22.512 | 12.627 |

IMP grano de trigo (1º/nov-31/oct) | 84 | 246 | 548 | 621 | 410 | 2.468 |

IMP harina de trigo (1º/nov-31/oct) | 5.394 | 5.312 | 2.100 | 2.616 | 2.631 | 3.696 |

Existencia final (31/oct) | 260.152 | 207.570 | 99.376 | 78.738 | 86.968 | 74.559 |

|

| |||||

Saldo primario (var.exist-EXP+IMP) | -608.197 | -190.228 | 65.963 | -334.963 | -354.022 | -589.385 |

Consumo doméstico (estimado) | -583.000 | -555.000 | -535.000 | -465.509 | -478.798 | -488.798 |

Molienda estimada (cons.+ exp-imp harina) | 423.689 | 416.702 | 421.945 | 423.980 | 419.880 | 418.931 |

Producción aparente* (toneladas) | 1.191.197 | 745.228 | 469.037 | 800.472 | 832.820 | 1.078.183 |

Rendimiento (DIEA-MGAP, kg/ha) | 3.610 | 3.521 | 2.280 | 3.667 | 3.269 | 4.181 |

Superficie estimada** (hectáreas) | 329.971 | 211.652 | 205.718 | 218.291 | 254.763 | 257.877 |

(*) Existencia inicial + Importaciones - Exportaciones - Consumo - Existencia final.

(**) Producción aparente/rendimiento promedio.

Fuente: OPYPA con base en Dirección de Aduanas, REOPINAGRA (MGAP), DIEA (MGAP) e INASE.

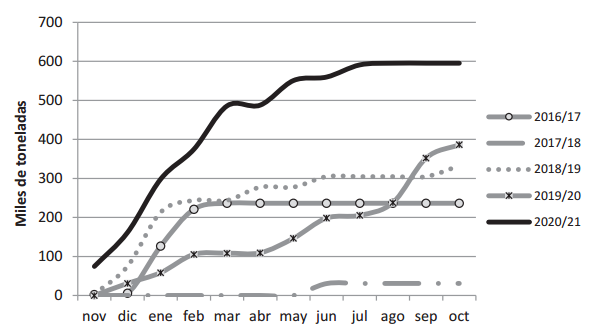

La comercialización de la cosecha se inició -en noviembre de 2020- con menos de 90 mil toneladas de grano en existencias, proveniente de zafras anteriores. La excelente calidad e inocuidad del grano, sumado al incremento de los precios y la fuerte demanda internacional permitió canalizar el saldo exportable con existencias remanentes que se mantuvieron en niveles mínimos: al 31 de octubre de 2021 el stock de trigo en depósitos alcanzó 75 mil toneladas, menor volumen de los últimos 10 años (REOPINAGRA, MGAP)[6].

En el período nov./20 – oct./21 las exportaciones de grano de trigo se multiplicaron por 1,5 veces y alcanzaron a 596 mil toneladas, superando las 386 mil toneladas exportadas en los doce meses previos, catalogándose como el mayor volumen exportado de los últimos 5 años. Como se aprecia en la Gráfica 9, las exportaciones de grano se incrementaron intensamente desde el inicio de la zafra, y mantuvieron su ritmo durante varios meses.

Gráfica 9. Exportaciones acumuladas de trigo

(Período noviembre – octubre)

Fuente: OPYPA con base en Dirección de Aduanas (servicio Urunet).

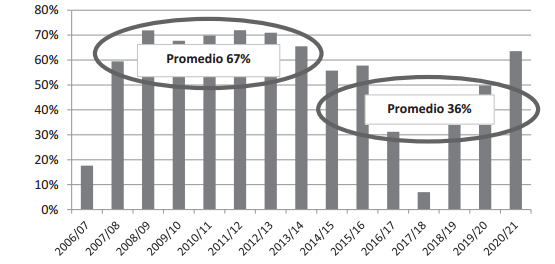

De acuerdo a la información disponible, históricamente, las exportaciones de trigo representaban en promedio el 70% de la producción total. Con el devenir de los años, la disminución del área sembrada consecuencia de bajos precios y la competencia de otras opciones de cultivos de invierno más atractivas económicamente, sumado a algunos años con mala productividad, la participación de las exportaciones en la producción de trigo se redujo, en promedio, a 36%. En la zafra 2020/21, el 64% del volumen producido tiene como destino la exportación del grano, recuperando notablemente su participación (Gráfica 10).

Gráfica 10. Participación de las exportaciones sobre la producción de trigo total

(Período noviembre – octubre)

Fuente: OPYPA con base en Dirección de Aduanas (servicio Urunet) y DIEA.

El valor total de las exportaciones –en el período nov/20 – oct/21- alcanzó a 147 millones de dólares, 78% por encima de los 83 millones de dólares del período previo, superando los 129 millones exportados en el periodo 2015/16. El precio medio de las exportaciones alcanzó a US$ 248/tonelada FOB, representa una mejora sustancial de 16% respecto de los US$ 215 registrados un año antes y acompaña la dinámica de creciente de los mercados externos.

Brasil continúa siendo el principal mercado destino del trigo uruguayo, y si bien el volumen exportado aumenta respecto a la zafra anterior (267 mil toneladas), su participación como destino en el total de ventas cae de 82% a 52%. Argelia reaparece como destino en este periodo, con compras por 186 mil toneladas, habida cuenta que en la zafra anterior no figuraba en el ranking de países compradores. En la lista continúa Egipto, uno de los principales importadores mundiales, con 6% del volumen, destino que no se registraba desde la zafra 2011/12. Finalmente, Chile y Mauritania incrementan sus compras en 10 mil toneladas cada uno respecto a la zafra anterior, con una participación de 6% y 5% en el volumen total exportado respectivamente (Cuadro 4).

Cuadro 4. Principales destinos de las exportaciones de grano de trigo

(período nov/20-oct/21)

Destino | Volumen exportado (t) | % del total |

Brasil | 308.509 | 52% |

Argelia | 186.181 | 31% |

Chile | 36.273 | 6% |

Egipto | 32.999 | 6% |

Mauritania | 31.492 | 5% |

Total exportado | 595.454 | 100% |

Fuente: OPYPA con base en datos de la Dirección de Aduanas (servicio Urunet).

El mayor volumen de oferta disponible para exportación permitió la participación de varios actores. A pesar de ello, las tres primeras empresas exportaron el 73% del volumen. La empresa Cargill Uruguay SA, lidera nuevamente las exportaciones de trigo, con ventas al exterior por 214 mil toneladas (36%). Segunda en el ranking, con una participación de 25% de las ventas totales se encuentra la firma LDC Uruguay SA y a continuación, la empresa COFCO con 74 mil toneladas exportadas (Cuadro 5).

Cuadro 5. Principales firmas exportadoras de grano de trigo

(período nov/20-oct/21)

Empresa | Volumen exportado (t) | % del total | |||

CARGILL URUGUAY SA | 214.607 | 36% |

| ||

LDC URUGUAY SA | 148.049 | 25% |

| ||

COFCO INTERNACIONAL URUGUAY SA | 74.370 | 12% |

| ||

BARRACA JORGE W. ERRO | 64.567 | 11% |

| ||

COPAGRAN | 37.205 | 6% |

| ||

CHS URUGUAY SRL | 24.319 | 4% |

| ||

GARMET SA | 17.683 | 3% |

| ||

GRANICOR SA | 8.705 | 1% |

| ||

ADM URUGUAY SA | 3.921 | 1% |

| ||

TGL URUGUAY SA | 2.028 | 0% |

| ||

Total exportado | 595.454 | 100% |

| ||

Fuente: OPYPA con base en datos de la Dirección de Aduanas (servicio Urunet).

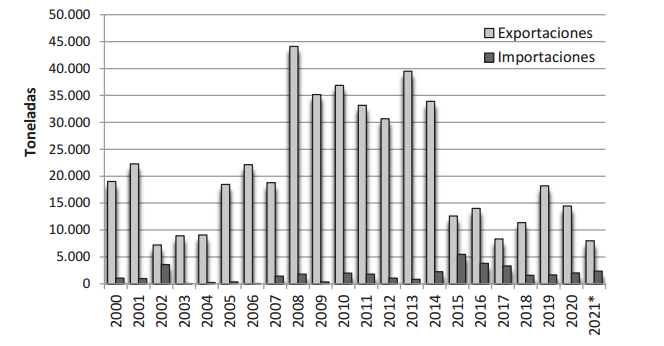

Respecto a los derivados, la cadena se caracteriza por tener un comportamiento dual en el comercio exterior dependiendo del producto. El sector es exportador de harina de trigo y es un claro importador de afrechillo y panificados. Desde 2015, Uruguay se ha convertido en un claro importador de pastas y exportador de mezclas.

Las exportaciones de harina de trigo se redujeron fuertemente respecto a la zafra anterior, tanto en volumen como en valor, concretando el segundo año consecutivo de caída. Durante 2021, alcanzaron apenas a 8 mil toneladas (equivalentes a unas 11,4 mil toneladas de grano). El volumen marca un descenso de 45% respecto de las 14,5 mil toneladas de harina (equivalentes a 20,6 mil toneladas de trigo) exportadas en el año previo, siendo el menor registro de los últimos 20 años. El valor de las exportaciones de harina fue de 3,2 millones de dólares, un marcado descenso de 40% respecto de los 5,3 millones de dólares del año previo (Gráfica 11). El precio medio de la harina comercializada fue de US$ 405 por tonelada (valor FOB), 9% por encima de los U$S 370 obtenidos en los doce meses previos.

La información de la Dirección de Aduanas muestra que -al igual que años anteriores- las ventas mantuvieron como destino principal, el mercado brasileño con el 88% del volumen y el 86% del valor. Venezuela se ubicó en segundo lugar con un 11% del volumen total exportado y 13% en valor, pagando casi US$ 460 la tonelada de harina exportada, superando en 16% el precio unitario recibido por las ventas a Brasil. Chile, Perú y Estados Unidos presentan compras menores. Al igual que lo observado desde la zafra 2016/17, la firma -Molino Cañuelas Uruguay S.A.- explicó el 99% de las exportaciones uruguayas de harina de trigo.

Gráfica 11. Evolución del comercio de harina de trigo, en volumen (período 2000-2021)

Fuente: OPYPA con base en datos de la Dirección de Aduanas (servicio Urunet).

Por su parte, las importaciones de harina de trigo se incrementaron 16% en volumen y 18% en valor, alcanzando a 2,4 millones de toneladas con un valor de US$ 535 por tonelada CIF, 2% por encima del valor unitario del ciclo previo. El 94% del volumen importado provino de Argentina. Nuevamente Molino Cañuelas y Labrezza SA se posicionan como las principales empresas importadoras, con una participación de 40% y 36% de las compras, respectivamente.

Dentro de las importaciones de productos derivados se destacan las importaciones de afrechillo, que en 2021 (a noviembre) alcanzaron a 50 millones de toneladas (vs 64 millones el año previo) por un valor CIF de US$ 9,6 millones. El origen del 99% del volumen importado fue Argentina y los principales importadores son Cargill SA y PROLESA, con una participación de 40% y 35% respectivamente en el total del volumen importado.

2.2. Perspectivas para el año 2022

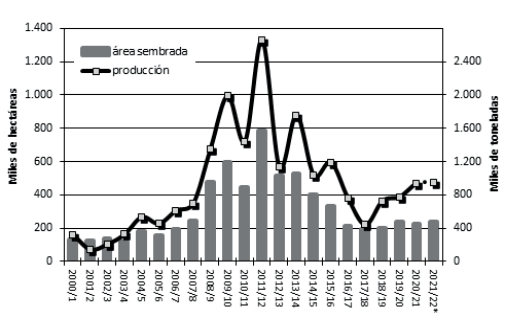

Las previsiones para la campaña triguera 2021/22 están influidas por una leve recuperación de la superficie sembrada de casi 13 mil hectáreas y por expectativas de buenos niveles de productividad que serían superiores al promedio histórico del cultivo. Como resultante, se proyecta un aumento en el volumen de la cosecha nacional de 947 mil toneladas.

La información divulgada por DIEA[7] reporta una estimación de superficie de trigo de 237 mil hectáreas, lo que marcaría una expansión de 6% respecto del área sembrada el ciclo previo (224 mil hectáreas).

En momentos de redactarse este artículo (fines de noviembre), la cosecha avanza a buen ritmo y alcanza un 50% a nivel nacional, ya que como consecuencia de las altas temperaturas los cultivos se aprontaron antes y el inicio de la recolección se adelantó 10 días respecto a los años anteriores. En general, los informantes consultados coinciden en señalar que, el clima seco y lluvias dispares generan situaciones heterogéneas entre las distintas regiones de la zona agrícola. Si bien el clima acompañó favorablemente el desarrollo de los cultivos, el golpe de calor de las últimas semanas de octubre, que combinó altas temperaturas con baja disponibilidad hídrica de los suelos, redujo la productividad esperada. De igual forma, se reportan -en general- buenos niveles de productividad sin problemas de inocuidad, que llevan a proyectar una media nacional que podría ubicarse en torno a las 4 t/ha (guarismo alto para la serie histórica, apenas 4% por debajo del rinde récord de la zafra anterior). Respecto a la calidad del grano cosechado, si bien no habría problemas con la proteína, aún es alta la incertidumbre respecto a la afectación que podrían haber generado las altas temperaturas.

Por tanto, con la superficie de siembra estimada en 237 mil hectáreas y de confirmarse los rendimientos proyectados, las previsiones de cosecha se ubicarían en el orden de 947 mil toneladas, similar a las 936 mil del año previo, superando con creces la media anual de 727 mil toneladas del último quinquenio, generándose un volumen superior a las necesidades del mercado local (Gráfica 12).

Gráfica 12. Área sembrada y producción de trigo

(*) Producción estimada.

Fuente: elaborado por OPYPA con base en datos de DIEA.

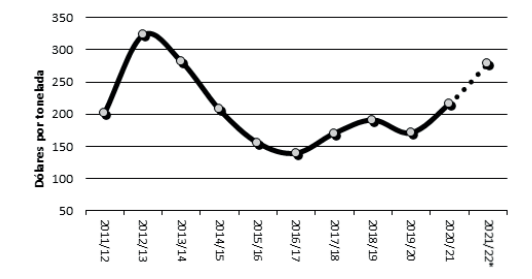

La actividad comercial en el mercado doméstico ha comenzado con precios altamente superiores a los registrados en el comienzo de la zafra pasada (216 US$/t). El mercado es transparente y refleja la situación internacional del cereal. Los precios para el trigo de buena calidad con destino a exportación a fines de noviembre se encuentran firmes, promediando US$ 278 la tonelada puesta en Nueva Palmira, registro alcanzado por última vez durante la zafra 2013/14 (Gráfica 13).

Gráfica 13. Precios internos del trigo (promedio noviembre – enero)

*Noviembre 2021.

Fuente: OPYPA con base en Cámara Mercantil de Productos del País.

Por los elementos expuestos en el análisis de los mercados externos resulta plausible aguardar un escenario de precios sostenidos, ya que los “fundamentos” del mercado global (los aspectos vinculados con los balances de oferta y demanda) se orientan en una dirección alcista. La proyección de una mayor oferta regional respecto a la zafra anterior, que excede ampliamente las necesidades de consumo del MERCOSUR, generaría impulsos bajistas y no lograría compensar la proyección de caída de las existencias mundiales al finalizar la zafra 2021/22.

En cuanto a las previsiones para los volúmenes a exportar durante 2022, el punto de partida son existencias iniciales de trigo inferiores al promedio histórico. Asumiendo una importación de 4 mil toneladas (entre trigo y harina de trigo) y un consumo local de 500 mil toneladas, la oferta exportable podría alcanzar a 435 mil toneladas (en forma de trigo y harina de trigo), en el entorno de 150 mil toneladas menos del desempeño exportador de la cadena triguera en el ciclo previo (Cuadro 6).

Cuadro 6. Proyección de oferta y demanda de trigo 2021/22

(en toneladas)

en toneladas de grano | 2021/22 (P) |

existencia inicial (1º/nov/21) | 74.559 |

cosecha (p) | 946.996 |

importaciones (trigo y harina) | 4.000 |

Subtotal | 1.025.555 |

consumo doméstico (p) | 500.000 |

existencia final (31/oct/22) (p) | 90.000 |

Subtotal | 590.000 |

Saldo exportable (trigo y harina) | 435.555 |

(p): Proyectado.

Fuente: OPYPA.

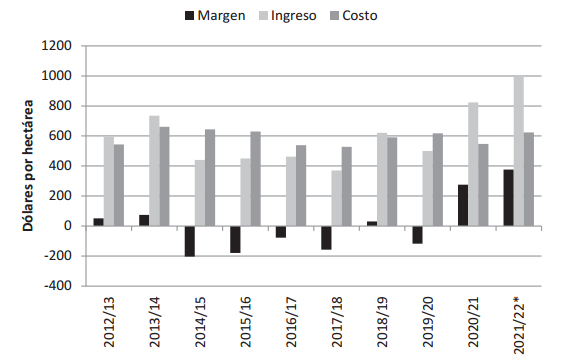

Los resultados económicos del agricultor serían positivos por segundo año consecutivo. Al igual que en la zafra anterior, todas las variables juegan a favor del productor y contribuyen a la generación del mayor margen de los últimos 10 años. El incremento en los costos correspondiente al aumento en los precios de los fertilizantes y algunos agroquímicos se compensa con los precios tonificados.

Los buenos rendimientos esperados, que superarían ampliamente el rendimiento de equilibrio (sin considerar renta), se combinan con una sustancial mejora de 27% -en promedio- en el precio que recibiría el productor, determinando un ingreso que podría alcanzar a US$ 1.000 por hectárea. En contraposición, la escalada internacional del precio de los fertilizantes y algunos agroquímicos repercute en el aumento de los costos del cultivo, los cuales en promedio se incrementarían en el orden de 15%. A modo de ejemplo, en el caso puntual de la UREA, desde inicios del ciclo del cultivo a noviembre, su cotización en el mercado local pasó en promedio de US$ 470 la tonelada a US$ 750 la tonelada. Asimismo, el glifosato duplicó su valor en el mercado local durante el mismo periodo.

Como resultante, los márgenes (ingresos brutos – costos sin renta) serían ampliamente positivos, superando incluso los de la zafra anterior (Cuadro 7 y Gráfica 14).

Cuadro 7. Trigo: estimación de resultados económicos

| 2020/21 | 2021/22* | Variación |

Rendimiento (t/ha) | 4,18 | 4,00 | -4% |

Precio al productor (US$/t) | 197 | 250 | 27% |

Ingreso (US$/ha) | 824 | 1000 | 21% |

Costo (US$/ha) | 548 | 624 | 14% |

Margen (US$/ha) | 276 | 376 |

|

Rendimiento de equilibrio (t/ha) | 2,7 | 2,1 |

|

(*) Estimado.

Nota 1: precio al productor descontado un flete corto a planta de silos.

Nota 2: el costo no incluye renta de la tierra.

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

Como se comentó anteriormente, los primeros reportes indican que la calidad no sería un problema, y en el mercado local aún no hay cotización de trigo forrajero con destino a alimentación animal para la nueva zafra 2021/22.

Gráfica 14. Evolución de los resultados económicos de trigo de las últimas zafras

(*) 2021/22 estimado.

Fuente: OPYPA con base en informantes calificados.

- Consideraciones finales

La cadena triguera atravesó un año 2021 influido por un importante incremento del volumen de producción consecuencia de una productividad récord histórico nacional, que superó las 4 toneladas por hectáreas. La excelente cosecha permitió abastecer con materia prima de calidad a la industria local e incrementar fuertemente las exportaciones del grano. Adicionalmente, los usos alternativos -alimentación animal y elaboración de etanol- mantuvieron un buen nivel de demanda y permitieron consumir el grano disponible con problemas de calidad. Tanto es así, que el carry-over se mantuvo en niveles mínimos históricos para el cultivo, registrando menos de 75 mil toneladas al finalizar la zafra comercial.

La zafra 2021/22 se inicia con un aumento en el área sembrada y una proyección de muy buenos rendimientos, menores a los previstos inicialmente dados el golpe de calor de las últimas semanas de octubre, aunque por encima del promedio histórico. Esto permitiría abastecer la demanda local y continuar la corriente exportadora de grano durante 2022. La situación del balance de oferta y demanda del grano de trigo en el mercado internacional -de sostenida demanda e inventarios reducidos en los principales exportadores, que determina un escenario alcista en las cotizaciones del cereal- superando en noviembre los US$ 300 la tonelada-, repercutiría en una mejora de los resultados económicos de los agricultores locales, que lograrían los mayores márgenes de los últimos 10 años del cultivo.

Si bien el trigo tiene su lugar histórico en la rotación, la coyuntura favorable de otros cultivos de invierno como la canola y la cebada, pone al cereal en una situación desafiante para mantener e incrementar su área. La diversificación de cultivos, para rotar el uso del suelo -principalmente por problemas de malezas y enfermedades- y manejar los riesgos -precio y clima- siempre es deseable.

A nivel sectorial, los actores de la cadena han venido trabajando en lograr trigos de calidad panadera a través del proyecto Urutrigo. Es así, que hoy a nivel de producción se cuenta con 10 materiales calificados como Urutrigo (con parámetro W adecuado para la industria).

El desafío actual pasa por encontrar nuevos mercados (Brasil pierde participación y Argelia se posiciona como destino, sumado a Egipto uno de los principales importadores mundiales) y posicionar al trigo uruguayo en el mundo, resaltando aspectos de calidad. A nivel sanitario, el tema del Fusarium y el DON es un problema aún sin resolver.

A nivel internacional, en noviembre de 2021, el trigo modificado genéticamente con resistencia a sequía y tolerancia al herbicida glufosinato de amonio (trigo HB4) superó la evaluación de riesgo para consumo humano en Brasil, y el dictamen emitido por la CTNBio (Agencia brasileña de bioseguirdad) autoriza la comercialización de harina de trigo HB4. Los molineros brasileños han amenazado con dejar de comprar trigo desde Argentina (principal país destino del cereal), señalando que los consumidores brasileños no quieren trigo transgénico. Por otra parte, de acuerdo a la información brindada por la empresa propietaria del evento, Argentina -quien tiene autorizada la siembra comercial del evento condicionada a la autorización en Brasil- sembró esta zafra 2021/22 unas 55 mil hectáreas con trigo HB4. Cabe señalar que, en el caso de Uruguay, el trigo HB4 únicamente ha sido autorizado para su uso en “ensayos de INASE e investigación en parcelas experimentales”, bajo un estricto protocolo de bioseguridad y su autorización a nivel comercial no está en consideración, lo cual necesariamente implicaría analizar posibles riesgos en los mercados.

Por último, mencionar que crece la preocupación en el mercado internacional acerca del avance de la nueva cepa de coronavirus Omicron, el comportamiento de las vacunas disponibles frente a la misma y su posible impacto en la demanda global.

4. Referencias y fuentes consultadas

Avellaneda et al. Informe de calidad e inocuidad del trigo uruguayo. Zafra 2020/21. Mesa Nacional del Trigo.

Bolsa de Comercio de Rosario. BCR. Informe Panorama de Mercados, noviembre 2021.

Cámara Mercantil de Productos del País. Cotizaciones de cereales y oleaginosos.

Cifras del Comercio Exterior (Servicio Urunet)

CONAB (Brasil). “2º levantamento de safra”, noviembre de 2021.

Chicago Mercantil Exchange (CME). Cotizaciones en las operaciones de mercados de futuros.

DIEA (MGAP). Encuesta Agrícola de Primavera, Serie Encuestas 365, marzo/2021.

DIEA (MGAP). Encuesta Agrícola de Invierno, Serie Encuestas 368, setiembre/2021.

Grain market report. International Grain Council (IGC), noviembre de 2021.

Ministerio de Agricultura, Ganadería y Pesca. Argentina. Estimaciones Agrícolas. “Informe mensual”, noviembre de 2021.

REOPINAGRA. Existencias de Cereales y Oleaginosos (DGSSA-MGAP).

USDA. World Agricultural Supply and Demand Estimates – WAOB, noviembre, 2021.

USDA. Wheat: world markets and trade. FAS, noviembre, 2021.

[1] Rusia introdujo inicialmente un impuesto a la exportación de trigo de 25 euros dentro de esa cuota a partir del 15 de febrero 2021 y luego lo elevó a 50 euros a partir del 1 de marzo de 2021. A partir del 2 de junio, la fórmula para el trigo se fija en el 70% de la diferencia entre un precio base de trigo por tonelada y US$ 200. El precio base será determinado por el Ministerio de Agricultura semanalmente, en base a los indicadores de precios que los comerciantes le informarán.

[2] Un mayor nivel de excedentes obliga a ampliar los destinos de exportación extra-regionales, a los que se accede en peores condiciones (por mayores aranceles y costo de flete) que las disponibles en las ventas a Brasil (único país deficitario del bloque).

[3] Tradicionalmente el trigo se siembra en los Estados del sur de Brasil, con clima templado.

[4] Informe de calidad e inocuidad de trigo uruguayo, zafra 2020/21; Mesa Nacional del Trigo.

[5] Resultados de la Encuesta Agrícola “Primavera 2020”, marzo de 2021.

[6] Existencias de Granos; REOPINAGRA (noviembre/2021).

[7] Resultados de la Encuesta Agrícola “Invierno 2021”, setiembre de 2021.