Fruticultura situación y perspectivas de la citricultura y los frutales de hoja caduca. Mª N. Ackermann, A. Díaz

Se constató un buen año en cuanto a la producción de cítricos en Uruguay, tanto en términos de volúmenes producidos y de comercialización al exterior, con calidades y tamaños adecuados, y una demanda que se mantiene firme por la incidencia de la pandemia, pero que se habría enlentecido respecto al año pasado (año en que la demanda internacional y local por citrus estuvo efervescente). Este año volvieron a comercializarse al exterior más de 100 mil toneladas de cítricos, creciendo 9% respecto al año pasado, producto de una reconversión varietal, con las inversiones asociadas, que viene consolidándose y dando sus frutos. La producción creciente en varios de los mercados productores de cítricos, en particular en el hemisferio sur, repercutieron en una moderación de los precios internacionales y de los precios de exportación. El cuello de botella en este 2021 estuvo marcado –al igual que en otros sectores de actividad- por la disponibilidad de contendedores y encarecimiento de los costos logísticos. En cuanto a frutales de hoja caduca (FHC) se recompuso la producción tanto de manzanas y peras, con mayor presencia de calibres grandes y extra grandes en algunas variedades. La mayor producción generó presión a la baja en los precios domésticos respecto al año pasado. Asimismo, se recuperaron las colocaciones en el exterior de estos productos, colocando a contra estación en el mercado europeo.

1. Producción de rubros frutícolas

1.1. Cítricos

El 2020 estuvo marcado por la sequía, que si bien afectó de menor manera en términos relativos respecto a otros sectores del agro, se observó la presencia de calibres menores (absorbidos por el mercado interno) y se constataron problemas climáticos (granizo, heladas) que limitaron la oferta de estos productos, en particular en naranjas.

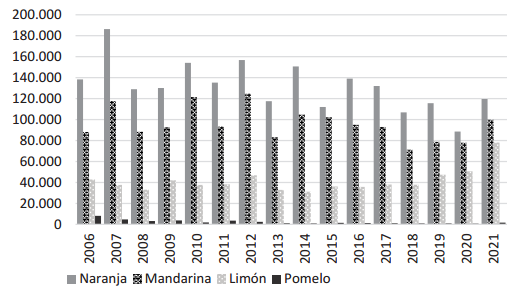

De acuerdo a la Encuesta Citrícola llevada adelante por Dirección de Estadísticas Agropecuarias (DIEA) en octubre y noviembre pasados, la producción de cítricos se habría ubicado en 299 mil toneladas en 2021, 38% por encima del año previo (DIEA, 2021a). Incluso fue mayor a la previsión obtenida en el monitoreo citrícola de mediados de año, que ya auguraba un buen desempeño productivo. El crecimiento fue generalizado por especies, destacándose en particular la recuperación del volumen producido de limones y naranjas. Así, el total producido de naranjas en 2021 se ubicó en 120 mil toneladas, 35% por encima del 2020, en mandarinas la producción alcanzó a 100 mil toneladas (28%) y la producción de limones se expandió 55% y se ubicó en 78 mil toneladas (récord de producción para este producto en la serie de datos que inicia en 1998.

Gráfica 1. Producción citrícola por rubros (toneladas)

Fuente: DIEA.

A comienzo de la zafra 2021, las expectativas ya eran auspiciosas en cuanto a la producción de cítricos en Uruguay, tanto en términos de volúmenes producidos y de comercialización al exterior, con calidades y tamaños adecuados. Esto en un contexto de demanda que se mantiene firme por la incidencia de la pandemia (que potenció el consumo de estos productos tanto a nivel interno como internacional al asociarse a la provisión de vitamina C), pero que se habría enlentecido respecto al 2020, año en que la demanda internacional por citrus estuvo efervescente (más adelante en este artículo se analizará el desempeño del mercado internacional).

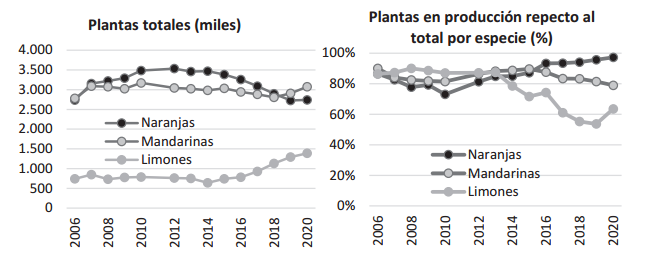

El sector continúa transitando la reconversión varietal prevista en el Plan Estratégico del sector en 2010. En este sentido, se observa un marcado descenso del número de plantas de naranjas (entre 2016 y 2020 se redujo 16%), cierto crecimiento en mandarinas (4%) y un marcado incremento en limones (77%). Esto es tanto por plantaciones nuevas como cambio de copa de naranjas a mandarinas (DIEA, 2021b).

A su vez, se observa que una proporción importante de montes de mandarinas y de limones que aún no se encuentran en producción, correspondiendo a montes nuevos. Así, al 2020 el 63% de las plantas de limones están en producción, proporción que se eleva a 79% en el caso de mandarinas, en tanto que el 97% de las naranjas son montes que ya se encuentran en producción plena. De esta manera, esto indicaría que en la media que los montes nuevos de mandarinas y limones comiencen a consolidar su producción, es esperable que esta aumente en años próximos.

Gráficas 2 y 3. Plantas totales sembradas de cítricos y proporción de plantas en producción respecto al total por especie.

Fuente: elaborado con base en DIEA.

En el mercado interno, que absorbe alrededor del 40% de los cítricos, mostró evoluciones en general al alza. Los ingresos de mandarinas y naranjas a la Unidad Agroalimentaria Metropolitana (UAM) entre enero y octubre estuvieron entre 6% y 10% por encima los promedios de los cinco años previos respectivamente. En tanto que en limones se constata un crecimiento de 18% de volumen ingresado, lo que convalida el crecimiento de la producción estimado. Asimismo, se viene observando mayor presencia de mandarinas tardías en la plaza mayorista, también fruto del recambio varietal que se viene dando en el sector. Desde el mercado mayorista también indicaron que fue un año que se observó buena calidad y tamaño de fruta.

1.2. Frutales de hoja caduca (FHC)

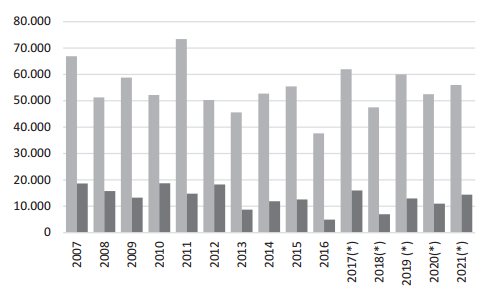

Luego del fuerte impacto que tuvo la producción de FHC en 2020 por incidencia de la sequía y otros problemas productivos (sarna en manzana, problemas de cuajado de frutos en peras), la producción del 2021 fue voluminosa. De acuerdo a información del Registro Frutihortícola y a la estimación obtenida a partir de ingresos a la UAM, se cuantifica una producción cercana a 56 mil toneladas de manzanas y 14 mil toneladas en peras, lo que significa un crecimiento de 7% y 31% respecto a la producción de 2020 respectivamente.

Los ingresos a la UAM dan cuenta de este crecimiento de la producción, así como la evolución de precios que se analizará más adelante en este artículo. En este sentido, el volumen ingresado a la UAM entre enero y octubre alcanzó cerca de 18 mil toneladas, 10% por encima de los ingresos de igual lapso del año anterior. En peras el total de ingresos a la UAM fue de 6 mil toneladas, lo que implica un crecimiento de 40% respecto a un año atrás[1].

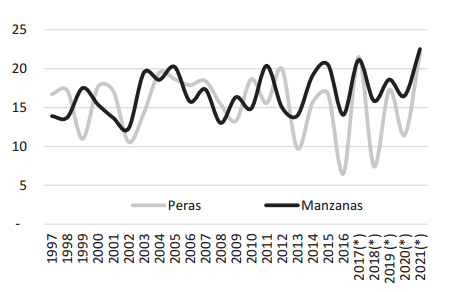

Gráfica 4. Producción de manzanas y peras (toneladas)

(*) Estimados a partir de la extrapolación de los volúmenes ingresado a la UAM, Registro Nacional Frutihortícola e informantes calificados.

Fuente: elaborado con base en DIEA y Observatorio Granjero.

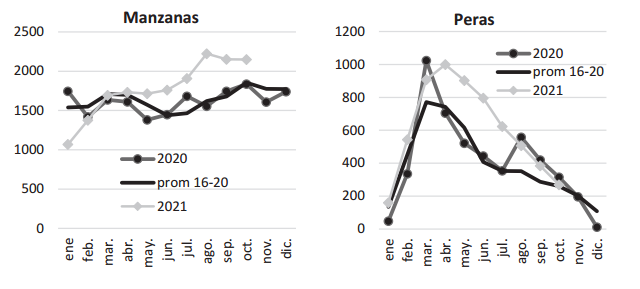

El déficit hídrico que afectó al principio del verano de 2021 impactó en el calibre de algunas variedades de manzanas (como la Gala que son de cosecha temprana). Sin embargo, las restantes variedades (que representan la mayor parte de la oferta nacional) presentaron calibres mayores dadas las precipitaciones que se registraron en el mes de febrero, previo a la cosecha[2]. De hecho, los reportes semanales del Observatorio Granjero dan cuenta de esto e indicaron que en esta zafra se obtuvo una mayor proporción de fruta con calibre grande y extra grande y habrían determinado altos rendimientos por hectárea, en particular en variedades como Cripp’s Pink[3].

Gráficas 5 y 6. Volumen ingresado de manzana y peras a la UAM (toneladas)

Fuente: elaborado con base en Observatorio Granjero.

De esta manera, y en una mirada de mediano plazo, se observa vaivenes muy pronunciados en la producción de estos rubros que responden a las variaciones interanuales de los rendimientos, en un contexto de trayectoria de reducción de la superficie cultivada. Esto ha determinado que se constaten años con abundancia de producción local, incluso dificultándose su colocación en plaza, a lo que le siguen años de faltante de producto, con el consecuente impacto en precios.

Asimismo, en los últimos años se ha observado una mayor y mejor aplicación de tecnologías de conservación tales como cámaras de atmósfera controlada e inhibidores de la maduración, lo que también ha estabilizado la calidad de la oferta a lo largo de los meses y ha evitado la caída abrupta en la cantidad y calidad hacia los últimos meses del año (en particular en manzanas). En peras también se ha logrado extender algunos meses más la vida poscosecha con la aplicación de las tecnologías mencionadas.

Gráfica 7. Rendimientos de peras y manzanas (t/ha)

(*) Datos del RPFH.

Fuente: elaborado con base en DIEA y Registro de Productores Frutihortícola.

Para la zafra 2021/22 las consultas a informantes del sector indican que a priori pueden esperarse buenos rendimientos, sin embargo, la presencia de déficit hídrico en parte de las zonas productoras de FHC podrían resentir los calibres de no constatarse las prácticas adecuadas.

2. Precios relevantes para el sector

2.1. Precios mayoristas y minoristas

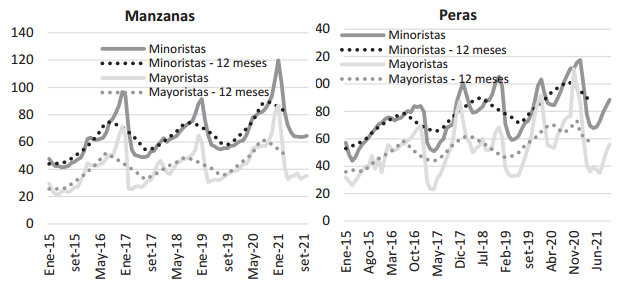

Los precios mayoristas de manzanas y peras terminaron 2020 y arrancaron 2021, previo a la cosecha de la nueva zafra, con niveles elevados ante lo reducido de la producción de la zafra 2020. Posteriormente, y en la medida que la oferta de la nueva zafra fue volcándose a la plaza, las cotizaciones evolucionaron a la baja hasta niveles similares a los de 2019 (en términos corrientes).

Así, las cotizaciones de manzanas partieron de niveles de 86 pesos el kilo a nivel mayorista y superando los 100 pesos el kilo a nivel minorista, para luego reducirse sensiblemente a media que fue ingresando la oferta de la zafra 2021. En el marco de una cosecha abultada, entre marzo y octubre de 2021 la manzana pasó a comercializarse a un precio medio de 35 pesos el kilo a nivel minorista y a 68 pesos el kilo los precios al consumidor final. Esto implica una reducción de 35% y de 14% respecto al promedio marzo-octubre 2020 a nivel mayorista y minorista respectivamente. De hecho, en manzanas no se ha observado aún el repunte de precios que suele verificarse hacia finales de año, lo que indicaría que aún la oferta (que está almacenada en cámaras) es abundante. Consultas a referentes del sector indican que es esperable que en próximas semanas se observe cierto repunte, tal cual suele ocurrir en esta época del año, pero sería de menor magnitud al observado el año previo. La oferta continúa siendo abundante y se ha logrado buena conservación, lo que asegura el suministro de los próximos meses hasta que arranque la nueva cosecha.

Gráficas 8 y 9. Precios medios mensuales mayoristas y minoristas de manzanas y peras ($/kg)

Fuente: elaborado con base en Observatorio Granjero e INE.

La evolución de los precios de las peras también fue a la baja, incluso con variaciones más acentuadas que en manzanas, en línea con el mayor crecimiento de su oferta. Entre marzo y octubre los precios medios mayoristas promediaron los 42 pesos el kilo, 35% por debajo de un año atrás. En tanto que los precios medios minoristas se ubicaron en 76 pesos el kilo, 20% por debajo de un año atrás. En noviembre y tras haber llegado al máximo de conservación la pera nacional, se han verificado algunas importaciones provenientes de Europa y los precios mayoristas comenzaron a repuntar, aunque con menor impulso al observado el año pasado.

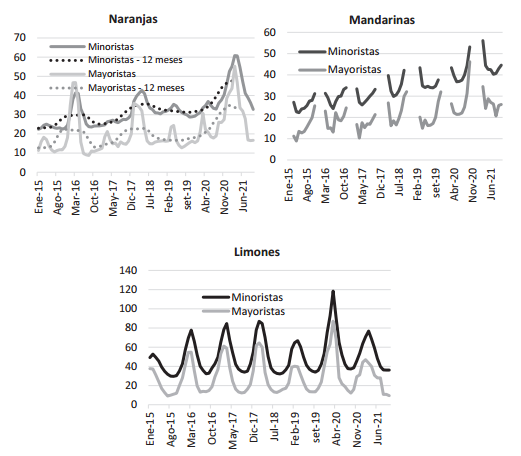

Los precios de los cítricos, que fue el grupo que mayormente sintió los efectos de la demanda interna incrementada por los efectos de la pandemia al asociarse a fuente de Vitamina C, mostraron crecimientos muy importantes de precios en 2020, particularmente en naranjas en un contexto de producción limitada (como se mencionó). Esto hizo que las cotizaciones mayoristas de naranjas superaran los 50 pesos el kilo hacia marzo de este año (previo al arranque de la cosecha de la nueva zafra). Luego, en la medida que ingresó la producción -que se recompuso frente al año anterior-, los precios tendieron a la baja hasta ubicarse en niveles de 16 pesos el kilo a nivel mayorista entre agosto y octubre.

Gráficas 10, 11 y 12. Precios medios mensuales mayoristas y minoristas de naranjas, mandarinas y limones ($/kg)

Fuente: elaborado con base en Observatorio Granjero e INE.

Los precios mayoristas y minoristas de mandarinas y limones, en un contexto de mayor producción y con una demanda menos efervescente que en 2020, mostraron precios relativamente estables o con presiones a la baja. Así, las mandarinas cotizaron a una media de 26 pesos el kilo entre marzo y octubre en la plaza mayorista, 1% por debajo del año pasado. En tanto que los precios al consumidor promediaron 44 pesos el kilo en igual periodo, creciendo 6% respecto a un año atrás. Los precios mayoristas de los limones se ubicaron en 29 pesos en promedio (comenzando el año con cotizaciones cercanas a 50 pesos para pasar a niveles inferiores a 10 pesos a octubre), 24% por debajo de un año atrás. A nivel minorista también evidenciaron una contracción importante (-18%), y se comercializó a una media de 53 pesos el kilo.

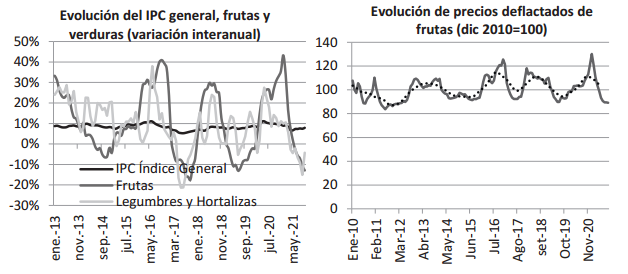

De esta manera, los precios minoristas de las frutas en general relevadas en el IPC vienen incidiendo negativamente dado que han presentado una baja promedio de 13% en los doce meses cerrados a octubre de 2021, revirtiendo en parte la suba que habían constatado el año anterior (31% a octubre 2020). En una mirada de mayor plazo, los precios medios de las frutas, con sus vaivenes, han evolucionado en línea con la variación del IPC, tal como puede observarse en la Gráfica 14.

Gráfica 13 y 14. Evolución interanual del IPC general, frutas y verduras, y evolución de precios deflactados de frutas

Fuente: elaborado con base en INE.

2.2. Costos de producción

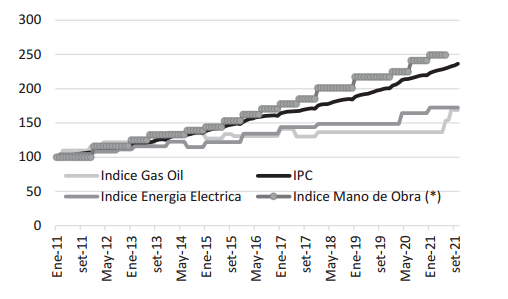

A continuación, se detalla la evolución del precio de la mano de obra, principal componente de costos de producción de frutícola de hoja caduca. Se agrega también otros rubros relevantes como la evolución del precio del gasoil y la energía eléctrica.

En el periodo comprendido entre enero de 2011 y octubre de 2021, el combustible y la energía eléctrica tuvieron aumentos que alcanzaron el 69% y 72,5% respectivamente, los cuales ubican por debajo del aumento del IPC en dicho periodo (que fue de 136%). En cambio, a junio de 2021 los salarios se incrementaron 149%, situándose por encima del incremento del IPC, en línea con la recuperación real que ha tendio los salarios del sector.

Gráfica 15. Evolución de precios de la energía eléctrica, del gas oíl, de la mano de obra y de los precios al consumo (base enero 2011=100)

Fuente: Elaboración propia en base a Instituto Nacional de Estadísticas, Ministerio de Trabajo y Seguridad Social y UTE.

Por otra parte, durante el segundo semestre del año se han desarrollado las negociaciones por Consejos de Salarios. El sector frutihortícola corresponde al grupo 23 y las negociaciones se han desarrollado de manera normal y es probable que se llegue a un acuerdo de partes en los sectores en las próximas semanas, acordando los ajustes para los próximos dos años.

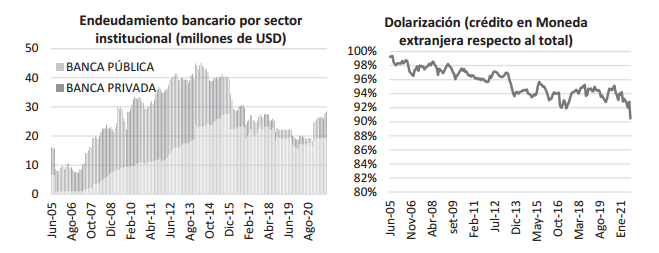

3. Endeudamiento bancario del sector productor

De acuerdo a los datos que divulga mensualmente el Banco Central, el stock de endeudamiento bancario del sector frutícola en su conjunto (incluye FHC, cítricos y arándanos) se ubicó en 28 millones de dólares al cierre de setiembre de 2021, 48% por encima del registro de un año atrás. Este crecimiento se dio tanto con mayores créditos contraídos en la banca pública, pero sobre todo en la banca privada. De esta manera, la banca privada pasó a representar el 32% del endeudamiento bancario del sector, cuando un año atrás era menos de 10%.

Al desagregar por monedas, si bien se ha observado un muy lento proceso de desdolarización del endeudamiento, la proporción de moneda extranjera en el total es del 90% a setiembre de 2021. Un año atrás el 94% estaba denominado en moneda extranjera, proporción que se ubicaba en 96% hace diez años atrás.

Finalmente, la morosidad (medida como la proporción de créditos vencidos respecto al total) se redujo sensiblemente respecto a unos años atrás y se ubicó en 1% a setiembre de 2021.

Gráfica 16 y 17. Endeudamiento bancario del sector frutícola

Fuente: elaborado con base en datos del BCU.

4. Importaciones y exportaciones de fruta fresca en Uruguay

4.1 Importaciones de frutas frescas de Uruguay

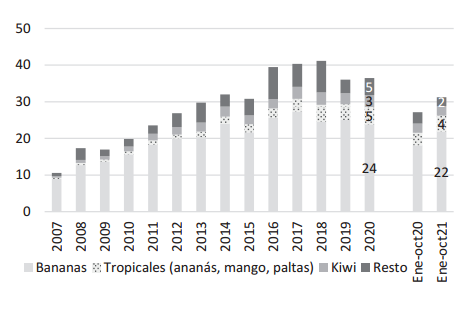

Las importaciones de frutas frescas comprenden principalmente aquellas no producidas localmente o con producción marginal (bananas, kiwis, ananás y otras tropicales) que en años normales representan entre el 85% y 90% del valor importado de frutas. El restante 10%-15% se comprende de fruta en la que suele haber producción local, aunque con un rol en complementar la oferta disponible para consumo cuando la producción nacional se encuentra en momentos lejanos a la época de cosecha.

Entre enero y octubre de 2021 el total de frutas frescas importadas ascendió a 31 millones de dólares, 15% por encima del mismo periodo de 2020. Este incremento del valor importado se explicó fundamentalmente por las mayores compras de bananas y de productos tropicales, en tanto que la categoría “resto”, que representan las competitivas de los rubros nacionales, totalizaron 2 millones de dólares, 22% menos que el año pasado.

Las importaciones de manzanas han sido nulas o marginales en años en que la oferta nacional satisface la demanda, y ha significado entre 3%-6% de la oferta total en años que la producción local es más menguada. Suelen realizarse hacia finales de año, que es cuando puede constatarse faltante de producto de calidad. Los orígenes suelen ser Italia, España y Francia. En 2020 se importaron 330 toneladas de manzanas a un precio medio de 1,2 dólares el kilo. En tanto que, en peras, se suele recurrir a las importaciones durante el segundo semestre del año, dado que la oferta nacional va disminuyendo hasta volverse residual. Las importaciones en años “normales” rondan entre el 2%-7% de la oferta y ha significado alrededor de 20% en años como el 2016 o 2018 cuando la producción nacional había sido muy menguada. En 2020 se importaron cerca de 1.400 toneladas a un precio medio CIF de 0,9 dólares el kilo. Los orígenes suelen ser Argentina, España e Italia. A octubre de este año no se han verificado ingresos de manzanas o peras importadas. Se han registrado algunos ingresos de peras importadas en noviembre, procedentes desde Europa.

Gráfica 18. Importaciones de fruta fresca (millones de dólares)

Fuente: elaborado con base en URUNET.

Durante el verano de 2021 crecieron sustancialmente las importaciones de naranjas, superando las 1.300 toneladas. Esto obedeció a la reducida zafra obtenida el año 2020 como se mencionó, recurriéndose al producto importado previamente al inicio de la zafra 2021. Los orígenes de fueron Brasil, Egipto y España. En limones se suele recurrir a producto importado provenientes generalmente de Brasil, Bolivia, Argentina, España. A octubre se adquirieron 600 toneladas.

4.2 Exportaciones de frutas frescas de Uruguay

4.2.1 Exportaciones en valor, volumen y precios de exportación

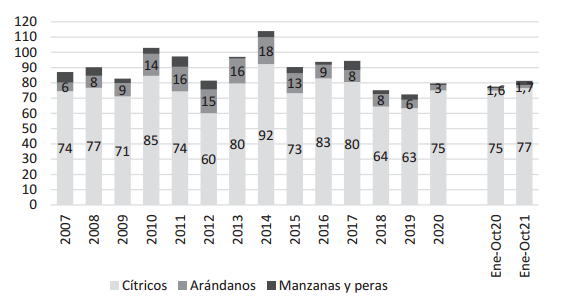

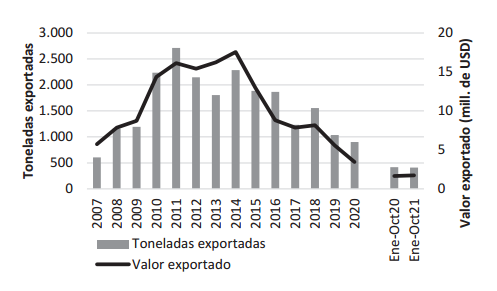

Las exportaciones de fruta fresca alcanzaron los 80 millones de dólares en 2020, incrementándose 10% respecto a 2019. El 94% del valor exportado fue de los rubros citrícolas (mandarinas, naranjas y limones), 4% de arándanos y 1% de manzanas y peras.

Entre enero y octubre de 2021 las exportaciones de frutas frescas alcanzaron a 81 millones de dólares, 5% por encima de lo acumulado en igual periodo del año pasado. En particular se constató cierta estabilidad en el valor exportado de cítricos (77 millones de dólares acumulados en octubre frente a 75 acumulado el año pasado en igual periodo), un leve crecimiento en las exportaciones de arándanos (4% frente a un año atrás) y una recuperación sustancial de las ventas de manzanas y peras al exterior (dado que el año anterior las exportaciones fueron muy bajas (debido a la afectación productiva de la sequía que implicó bajo volumen de producción global y la presencia de mucho producto de calibre chico). En lo que resta del año no se esperan volúmenes relevantes de exportación de cítricos, ni de manzanas y peras, debido a la estacionalidad de la producción. De todos modos, los datos de exportación totales se ajustarán en función de la comercialización de arándanos que se concentra entre setiembre y noviembre.

Gráfica 19. Valor exportado de las frutas frescas seleccionadas

(Millones de dólares)

Fuente: elaborado con base en URUNET

Como se comentó, las exportaciones de cítricos totalizaron 77 millones en el periodo enero-octubre de 2021, evidenciando un leve crecimiento (2%) respecto a igual lapso del año anterior. El incremento del valor exportado de cítricos, se explicó por mayores ventas de mandarinas y limones, en tanto se contrajo el valor exportado de naranjas. En general, el mayor valor exportado de cítricos se fundamentó en un mayor volumen de colocación (a excepción de naranjas), en un contexto de caídas generalizadas de los precios de exportación. El volumen total de cítricos comercializado al exterior volvió a ubicarse, luego de varios años, en las 100 mil toneladas.

Gráfica 20. Valor exportado de cítricos por producto

(Millones de dólares)

Gráfica 21. Volumen exportado de cítricos

(Toneladas)

Fuente: elaborado con base en URUNET.

Las exportaciones de mandarinas se ubican como el principal producto de exportación citrícola tanto en volumen como en ingresos generados. Se exportó un total de 42 mil toneladas de mandarinas entre enero y octubre del 2021 (29% más que el año anterior), que generaron ingresos por 39 millones de dólares (6% de incremento). En una trayectoria de mediano plazo se va viendo como las mandarinas van ganando participación en las exportaciones citrícolas, en particular en el valor exportado, por ser un producto que logra cotizaciones mayores que las naranjas. Esto a su vez, es respuesta del recambio varietal en el que el sector está inmerso y en el que es esperable que las naranjas sigan perdiendo pie en relación a las mandarinas.

Las exportaciones de naranjas volvieron a reducirse en 2021 tanto en volumen como en valor. Se comercializaron 38,5 mil toneladas de naranjas, 6% menos que el año pasado (que como se dijo se había sido un año de menor producción), en un contexto de precios que se redujeron 4% e implicaron que los ingresos fuesen de 23 millones de dólares, 9% por debajo de lo verificado entre enero y octubre de 2020.

Las ventas al exterior de limones alcanzaron a cerca de las 20 mil toneladas, 21% de crecimiento frente a enero-octubre de 2020 a un precio de colocación de 741 dólares por toneladas (-5%). Estos generaron ingresos por 15 millones de dólares en el año.

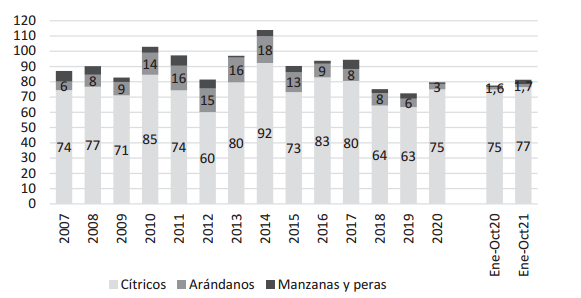

Las exportaciones de arándanos de Uruguay se concentran en el último cuatrimestre del año. Hasta el año 2011 mostraron una evolución creciente y alcanzaron 2.700 toneladas, para luego evidenciar una trayectoria de descenso. En valor, los mayores ingresos de exportación se obtuvieron en 2014, con un total comercializado de 17,6 millones de dólares. En 2020 se comercializaron alrededor de 900 toneladas e implicaron ingresos por menos de 3 millones de dólares. Con los datos a octubre del 2021 se espera que se cierre el año con cierta estabilidad del volumen comercializado respecto al año pasado, pero los mayores precios de exportación logrados hasta octubre podrían incidir en cierto repunte de los ingresos.

Gráfica 22. Exportaciones de arándanos en volumen y valor

Fuente: elaborado con base en URUNET.

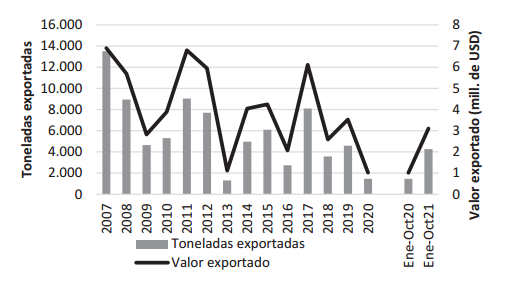

Luego de los bajos volúmenes comercializados al exterior el año pasado, las exportaciones de manzanas y peras se recuperaron sensiblemente, tanto en valor como en volumen. Se colocaron en el exterior casi 4.300 toneladas, triplicándose respecto al año anterior, y siendo similar al volumen comercializado en 2019. Se comercializaron casi 3.700 toneladas de manzanas y 604 toneladas de peras, ambos comercializados a casi 730 dólares la tonelada. De esta manera, las exportaciones de estos productos generaron ingresos por 3 millones de dólares.

Gráfica 23. Exportaciones de manzanas y peras en volumen y valor

Fuente: elaborado con base en URUNET.

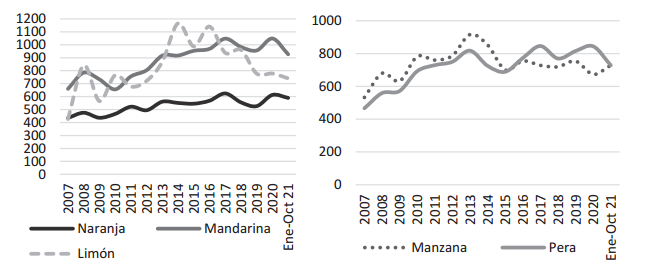

En relación a los precios de exportación (aproximados a través de los precios implícitos) se constató evoluciones heterogéneas por producto. En general los precios de exportación de cítricos evolucionaron a la baja: las mandarinas se colocaron a una media de 926 dólares la tonelada, reduciéndose 12% entre enero y octubre frente a un año atrás, la tonelada de naranja se comercializó a un promedio de 590 dólares (-4%) y la de limones a 741 dólares (-5%). Por lo tanto, los precios de exportación de cítricos se mostraron menos dinámicos que el año pasado debido a la recomposición mundial de la producción y también por una demanda que no se mostró tan efervescente como en 2020 cuando producto de la pandemia del COVID-19 se generó una presión al alza en estos productos.

Por su parte, las manzanas y peras se colocaron a 730 dólares la tonelada, pero con una evolución distinta: mientras que la manzana repuntó 8%, los precios de las peras se retrajeron 12% respecto al año pasado. Finalmente, los arándanos se colocaron a una media de 4.200 dólares la tonelada hasta octubre, recuperándose frente a las cotizaciones de 2020 cuando se habían comercializado por debajo de los 4.000 dólares la tonelada.

Gráfica 24 y 25. Precios implícitos de exportación de las frutas (dólares por tonelada)

Fuente: elaborado con base en URUNET.

4.2.2 Mercados y acceso comercial de cítricos

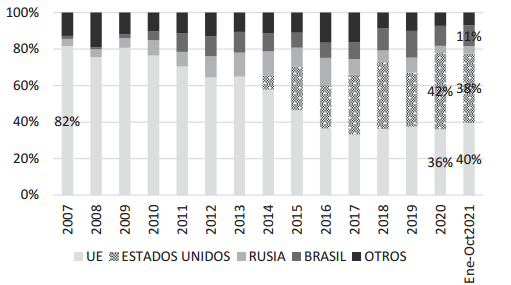

La Unión Europea y Estados Unidos representaron los principales destinos de colocación a contra estación de los cítricos uruguayos, con una participación de 40% y 38% del valor exportado respectivamente. Le sigue en importancia el mercado brasilero, al cual se dirigió el 11% de cítricos, Rusia y Canadá con 4% de participación respectivamente. Las colocaciones a los países de Medio Oriente han sido de bajas en los últimos años, en tanto que a la región asiática los volúmenes han sido nulos (por problemas logísticos y de “Transit time” en mercados lejanos).

Gráfica 26. Exportaciones de cítricos por destinos (% del valor exportado)

Fuente: elaborado con base en URUNET.

Al desagregar por rubros, se observan diferencias significativas en los mercados de destinos y precios. Las naranjas se colocan principalmente en el mercado europeo al cual se comercializaron 25.200 toneladas entre enero y octubre (62% del volumen total exportado) e implicaron ingresos por casi 14 millones de dólares. De esta manera, se exportó menos volumen que en igual lapso del año pasado (-8%) a dicho destino a precios relativamente similares al año pasado. Por otro lado, Brasil y Estados Unidos ganaron espacio en las exportaciones de naranjas particularmente en volumen (crecieron 7% y 60% respectivamente frente a enero-octubre 2020) pero a ambos destinos se colocaron a menor precio que el año pasado. Asimismo, se visualizó una caída de las colocaciones de naranjas a Rusia, a donde se exportó cerca de 1100 toneladas, 34% menos que el año anterior.

Cuadro 1. Exportaciones de naranjas y mandarinas (ene-oct 2020)

NARANJAS |

|

|

| MANDARINAS |

|

|

|

Destinos | Valor | Volumen (TON) | Precio (US$/TON) | Destinos | Valor | Volumen (TON) | Precio (US$/TON) |

(Mill US$) | (Mill. US$) | ||||||

Unión Europea | 14,1 | 25.219 | 560 | EEUU | 26,0 | 26.921 | 966 |

Brasil | 4,1 | 5.834 | 699 | Unión Europea | 4,2 | 4.876 | 863 |

EEUU | 2,2 | 3.399 | 642 | Brasil | 4,0 | 4.981 | 805 |

Canadá | 0,7 | 1.227 | 600 | Rusia | 2,2 | 2.558 | 852 |

Rusia | 0,6 | 1.085 | 580 | Canadá | 1,9 | 1.780 | 1.061 |

Otros | 0,9 | 1.712 | 554 | Otros | 0,9 | 1.228 | 770 |

TOTAL | 22,7 | 38.475 | 590 | TOTAL | 39,2 | 42.344 | 926 |

Fuente: elaborado con base en URUNET.

En mandarinas, las ventas se concentraron fundamentalmente en Estados Unidos a donde se dirigió casi 27.000 toneladas entre enero y octubre, 7% por encima del año pasado y representando dos terceras partes del total de mandarinas comercializadas. Las mandarinas a este destino se colocaron a 966 dólares la tonelada, 12% por debajo del año pasado, pero igualmente por encima de lo que pagan otros mercados. También se destacó un repunte importante de las ventas hacia la Unión Europea, a donde se dirigió casi 4.900 toneladas (77% por encima de lo exportado un año atrás) y también a precios que crecieron respecto al año anterior (10% y se colocaron a 863 dólares la tonelada). Brasil se ubicó como el tercer destino, con crecimiento en el volumen exportado (41% frente a enero-octubre 2020) y colocándose casi 5.000 toneladas. Continuaron creciendo las ventas hacia Rusia (2.560 toneladas exportadas, 54% por encima de lo comercializado en 2020) y hacia Canadá (casi 1.800 toneladas, 10% más que el año previo).

La comercialización de limones se concentró fundamentalmente en la Unión Europea, que con un total de 15.600 toneladas (79% del total), implicó ingresos por 11,8 millones de dólares y creció 26% el valor exportado a ese destino. En este caso vale destacar que los precios de colocación se mantuvieron relativamente estables respecto al año pasado, en tanto que en el resto de los destinos se verificaron caídas importantes (entre 8% y 23% de reducción). Estados Unidos y Brasil perdieron participación en las colocaciones de limones, con caídas de 45% y 6% respectivamente en el volumen de ventas.

Cuadro 2. Exportaciones de limones ene-oct 2019)

Limones |

|

|

|

Destinos | Valor | Volumen (TON) | Precio (US$/TON) |

(Mill US$) | |||

Unión Europea | 11,8 | 15.616 | 759 |

Estados Unidos | 0,9 | 1.138 | 749 |

Brasil | 0,7 | 961 | 678 |

Rusia | 0,4 | 600 | 639 |

Canadá | 0,4 | 498 | 732 |

Otros | 0,5 | 880 | 557 |

TOTAL | 14,6 | 19.693 | 741 |

Fuente: elaborado con base en URUNET

En cuanto a los procesos de habilitación fitosanitaria de cítricos a nuevos mercados no se han producido mayores novedades. En el caso de Filipinas y Vietnam (dos grandes importadores de cítricos a nivel mundial) las habilitaciones se encuentran en estado avanzando, estando en evaluación nacional las propuestas de requisitos fitosanitarios de importación remitidas por esos países. Asimismo, China dio el visto bueno para incluir los limones dentro del protocolo fitosanitario de cítricos acordado entre ambos países en 2018, enviándose recientemente una propuesta de modificación en este sentido. En el caso de India, durante la próxima cosecha deberán realizarse nuevos envíos de prueba para lograr definitivamente la habilitación.

5. Mercado internacional citrícola: panorama en 2021

Los informes del Departamento de Agricultura de Estados Unidos (USDA) publicados en enero y en julio pasado indicaban que la producción mundial de mandarinas habría crecido de manera destacada (4% en 2021) y habrían llevado a un nivel récord de 33,3 millones de toneladas, con aumento esperado en casi todos los mercados. La producción de mandarinas de EEUU crecería 6% este 2021, debido a una mayor cosecha en California. De todos modos, la alta demanda aseguraría importaciones récord a pesar de la mayor producción local. De hecho, el informe destaca que las importaciones de Estados Unidos han crecido a un promedio de más de 10% anual durante los últimos 10 años (USDA, 2021). Por otro lado, la Unión Europea verificaría una recuperación de su producción de mandarinas del orden de 10% en la zafra 2020/21 luego de la menguada zafra anterior y se estima cierta retracción de las importaciones de este producto. Por otra parte, se estima que Sudáfrica y Perú (países competidores de Uruguay) incrementen su producción de mandarina de manera destacada, por lo que quitaría presiones al alza en los precios internacionales (CIRAD, 2021).

En cuanto al panorama internacional de las naranjas, se observa una fuerte recuperación de la producción de la Unión Europea (principal mercado de Uruguay) luego de que las condiciones climáticas poco favorables incidieron en menores producciones durante 2020. También sobresale el crecimiento de la producción de México, Australia y Sudáfrica, en tanto que continuaría cayendo la producción de Estados Unidos. En este sentido, cabe destacar que Estados Unidos es el quinto mayor productor y USDA estimó que la producción caería un 13% en una trayectoria de caída que lleva varias décadas. El HLB[4] de los cítricos (enverdecimiento de cítricos) ha sido un factor clave en esta disminución con una producción de menos de un tercio de lo que era hace 20 años. Además, el área de cítricos se ha reducido en casi un 40 por ciento.

Todo esto configura un escenario de abundante oferta internacional, en un contexto de firme demanda, pero menos dinámica que el año pasado (USDA, 2021 y CIRAD, 2021). De hecho, la CIRAD (2021) estima la producción del hemisferio sur en 9,4 millones de toneladas, 9% por encima del promedio 2019-2020, en un contexto en que la “fiebre por los cítricos” parece haber terminado o se ha enlentecido en varios mercados. Asimismo, destaca como uno de los cuellos de botella atravesado en la presente zafra al encarecimiento y problema de disponibilidad de unidades refrigeradas para el transporte marítimo que ha dificultado la logística comercial en varias cadenas de producción.

6. Medidas de políticas aplicadas en 2020-2021

A continuación, se presentan las políticas desarrolladas por el MGAP cuyo objetivo consiste en impulsar el sector[5].

6.1 Programa Manejo Regional de Plagas en frutales de hoja caduca. Zafra 2020-2021

Se volvió a ejecutar este programa que en esta oportunidad tuvo lugar desde setiembre 2020 hasta junio 2021. Se presentaron 6 empresas patrocinantes con 399 productores y se cubrieron 3.429 hectáreas de frutales de hoja caduca.

Se aprobó un monto de U$S 844.731 según la lista de reserva enviada por las empresas distribuidoras para subsidiar feromonas en forma diferencial en función de la superficie total frutícola registrada en el Registro Nacional Frutihorticola de 2020. El criterio de subsidio fue el siguiente: por las primeras 10 hectáreas el apoyo ascendía a 70%, en tanto que por las siguientes hectáreas el apoyo era de 50%.

La finalidad de dicho subsidio consiste en apoyar la compra de: emisores de feromonas de grafolita y carpocapsa; trampas de carpocapsa y trampas de lagartitas.

Lo efectivamente destinado al Programa Manejo Regional de Plagas fueron U$S 747.760, que corresponde al 88% de lo aprobado. Este ajuste final se debe principalmente a las modificaciones en la superficie y a que algunos productores desisten de seguir adelante y se bajan del proyecto.

Los productores que tienen como máximo 10 hectáreas de frutales y, por lo tanto, recibieron apoyo únicamente por las primeras 10 ha, fueron 296. A ellos, les correspondió apoyos por un total de U$S 318.667. Por otra parte, 80 productores recibieron apoyos por las siguientes 10 has, lo que correspondió a un total de U$S 170.930.

6.2 Empresas Patrocinantes. Trampeo de mosca de la fruta. Zafra 2020-2021

La colocación del trampeo masivo para Ceratitis surge por demanda del sector frutícola, y especialmente de los productores que integran el Programa Manejo Regional de Plagas, referente a la necesidad de apoyar medidas alternativas al uso de insecticidas para el control de la mosca de la fruta. En vista de ello, en la zafra 2020/21 se subsidió la implementación de esta estrategia de control a todo aquel productor que desee adherirse, no siendo de carácter obligatorio.

El monto total aprobado ascendió a U$S 75.442 para subsidiar costo total a los productores que colocaron trampeo por primera vez y el costo de reposición para los que colocaron el año anterior. Después de ajustes, lo efectivamente destinado al plan de trampeo de mosca fue de U$S 73.600. Cabe decir que fue muy baja la deserción en cuanto a esta propuesta.

Cabe destacar que de los 186 productores que efectivamente realizaron el trampeo de mosca, 68 colocaron trampas por primera vez en el marco del plan y 97 optaron por solo reponer, lo que indica que ya venían realizando este manejo. Resta mencionar que la superficie total de fruticultura de hoja caduca que se logró trampear fue de 860 hectáreas.

6.3. Planes de Negocios destino a Exportación de frutas y hortalizas. Zafra 2020-2021

Este Plan se ejecutó entre el 1° de noviembre de 2020 y el 31 de octubre de 2021 y se presentaron 8 patrocinantes con un total de 80 empresas frutícolas y hortícolas.

Como también se menciona en el artículo del sector hortícola, en este mismo anuario, estos planes impulsan la exportación de frutas y hortalizas con destino a ser consumidas en fresco. Para ello, el MGAP otorga apoyos económicos orientados a financiar actividades orientadas a la producción de frutas y hortalizas para vender en el mercado externo.

Cuadro 3. Exportación de frutas y hortalizas que pasaron por Planes de Negocios

Unidad | Manzana | Pera | Zapallo | Cebolla | Total |

Kilogramos | 3.095.262 | 946.058 | 524.308 | 150.000 | 4.715.628 |

Elaboración propia con base en datos del MGAP.

Como se ve en el cuadro, los rubros que participaron en la convocatoria fueron manzanas, peras, zapallos y cebollas. De los 4,7 millones de kilogramos exportados las manzanas y las peras ocuparon más del 85% del volumen que postuló a Planes de Negocios, lo que condice con una situación de que las exportaciones de zapallos y cebollas son más esporádicas.

6.4. Planes de Negocios con destino a Industrialización de frutas y hortalizas. Zafra 2020/2021

Dichos planes se ejecutaron entre el 1° de noviembre de 2020 y el 31 de octubre de 2021; participaron 14 industrias y 190 empresas hortifrutícolas. Como se observa en la tabla, los rubros de manzana y membrillo son los que mayor volumen presentan dentro de la convocatoria con el 65 por ciento del volumen total bajo la órbita de los planes.

Cuadro 4. Volúmenes de frutas y hortalizas que fueron a industrializar según Planes de Negocios con destino a industria

Rubro | Kilogramos | Participación |

Aromaticas | 10.712 | 0% |

Espinaca | 12.313 | 0% |

Acelga | 30.974 | 0% |

Ciruela | 40.812 | 0% |

Frutilla | 48.712 | 1% |

Zapallo criollo | 52.850 | 1% |

Remolacha | 82.056 | 1% |

Zanahoria | 127.425 | 1% |

Higo | 174.739 | 2% |

Calabacin | 176.062 | 2% |

Pera | 180.985 | 2% |

Papa | 218.414 | 2% |

Durazno | 291.403 | 3% |

Zapallo otros | 296.768 | 3% |

Zapallo cidra | 364.990 | 4% |

Boniato | 609.138 | 6% |

Tomate | 717.021 | 7% |

Manzana | 1.997.958 | 21% |

Membrillo | 4.237.699 | 44% |

Otros | 6.718 | 0% |

Total | 9.677.749 | 100% |

Fuente: elaborado con base en datos del MGAP.

6.5. Convocatoria a Arranquío Sanitario y Montes de Baja productividad de Frutales de hoja caduca[6]

En el año 2020 se lanzó la convocatoria a planes de negocios orientados al arranquío sanitario de montes abandonados y/o improductivos que constituyen una peligrosa fuente de inóculo o que reflejen reducciones en los rendimientos que se traducen en ineficiencias.

Se presentaron 66 planes individuales con 66 productores. Además, se presentaron 10 planes bajo la modalidad de organizaciones de productores, lo que abarcó a 151 productores nucleados. Dentro de dichas organizaciones, se encontraron AFRUPI, JUMECAL, MACADEL, Sociedad de Fomento Defensa Agraria, SFR Progreso, SFR Sin Fronteras, SFR Canelón Chico y UPROMEM. Por lo tanto, el total de planes aprobados por la Junta Nacional de la Granja fueron 76, que abarcaron 217 empresas frutícolas con montes propios o ejecutando arranquío de montes vecinos.

Cuadro 5. Superficie y número de plantas arrancadas, según especie

Especie | Superficie (ha) con intención de Arranquío | Cantidad de plantas arrancadas |

Ciruela | 28,35 | 23.565 |

Durazno | 160,41 | 146.478 |

Kaki | 2,43 | 3.423 |

Manzana | 221,10 | 237.571 |

Membrillo | 8,84 | 6.263 |

Nectarino | 19,31 | 19.213 |

Pera | 82,96 | 120.741 |

Total | 523,40 | 557.254 |

Fuente: elaborado con base en datos del MGAP.

El total de superficie arrancada ascendió a 523,4 hectáreas, en donde la mayor parte correspondió a manzanas (42,2%) y duraznos (30,6%). Luego le siguen las peras con el 15,9%, ciruelas con 5,4%, nectarinos con 3,7%, membrillos con 1,7% y kaki con 0,5% del total. El total de plantas arrancadas en el marco del Plan fue de 557.254.

A continuación, se presentan los montos asignados a dicho Plan. En este sentido, se presentan los valores otorgados para el arranquío sanitario, así como para los gastos de certificados notariales, Informes de Rendición de Cuentas (IRC) y administración del Plan.

Cuadro 6. Montos destinaos al Plan de Arranquío

Monto destinado a Arranquio ($) | Certificado notarial ($) | IRC ($) | Administración ($) | Total ($) |

23.961.646 | 493.700 | 352.000 | 274.800 | 25.082.146 |

Fuente: elaborado con base en datos del MGAP.

Como se observa en el cuadro, el monto total no retornable aprobado para este Plan fue de $25.082.146 de los cuales, el 95,5% se destinó efectivamente al arranquío de montes frutales.

7. Reflexiones finales

Se constató un buen año en cuanto a la producción de cítricos en Uruguay, con un nivel de producción que rondó cerca de las 300 mil toneladas, y un nivel de exportación que volvió a superar las 100 mil toneladas (lo cual no sucedía desde hace varios años). El crecimiento fue generalizado entre las diversas especies, destacándose en particular la recuperación de la producción de naranjas (que el año pasado sintió los impactos de eventos climáticos) y un crecimiento destacado de la producción de limones y mandarinas.

Cabe decir que el sector continúa transitando la reconversión varietal prevista en el Plan Estratégico del sector en 2010, con las inversiones asociadas que ello implica. En vista de ello, se observa un marcado descenso del número de plantas de naranjas, cierto crecimiento en mandarinas y un gran incremento en limones. Asimismo, continúa entrando en proceso de producción un porcentaje cada vez mayor de plantas de mandarinas y limones que auguran un crecimiento futuro de la actividad en la medida que consoliden su producción.

Por otra parte, la producción de FHC fue elevada, sobre todo luego de magro 2020 debido a la incidencia de la sequía y otros problemas productivos. En 2021, se cuantifica una producción de 56 mil toneladas de manzanas y 14 mil toneladas en peras. Esta recuperación de la producción permitió volver a impulsar las colocaciones al exterior de estos productos que el año anterior se habían visto muy menguadas. Asimismo, para el 2022 existe incertidumbre acerca de los logros productivos, dado que si bien a priori podrían lograrse buenos rendimientos, el déficit hídrico constatado en varias zonas productoras de FHC, podría impactar en menores calibres de no tener en cuenta buenos ajustes de carga, nutrición y riego, entre otras prácticas.

Resta mencionar que, al igual que sucede con el sector hortícola, uno de los hitos del año 2021 fue la puesta en funcionamiento de las instalaciones de la UAM, lo que redunda en una mejora de las condiciones edilicias de la principal plaza mayorista de Uruguay. Con ello se espera desarrollar nuevas actividades y que aparezcan nuevas oportunidades de ofrecer servicios que logren impulsar al sector (por mayor información remitirse al artículo de horticultura de este mismo anuario).

8. Referencias

CIRAD (2021) Southern hemisphere Citrus Trade. Key Drivers 2021. Disponible en: https://www.fruitrop.com/en/Articles-by-subject/Review-and-Forecasts/2021/Forecast-for-the-2021-Southern-Hemisphere-citrus-season

DIEA (2021a) Encuesta citrícola “Primavera 2021”. Comunicado de prensa. Disponible en: https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/comunicacion/noticias/diea-presenta-resultados-encuesta-citricola-primavera-2021

DIEA (2021b) Encuesta citrícola “Primavera 2020”. Serie Encuesta N° 363. Febrero 2021. Disponible en: https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/datos-y-estadisticas/estadisticas/diea-presenta-informe-sobre-encuesta-citricola-primavera-2020

USDA(2021) Citrus: world markets and trade. July 2021. Disponible en: https://apps.fas.usda.gov/psdonline/circulars/citrus.pdf

[1] Parte del crecimiento en los volúmenes comercializados puede ser explicado por una mayor precisión en el relevamiento de los volúmenes de ingresos de la UAM. En primer lugar, esto se debería a que las nuevas instalaciones permiten un control más estricto del ingreso de camiones con mercadería. Por otra parte, se estaría captando parte de lo que se comercializaba por fuera del Mercado Modelo (particularmente en las inmediaciones).

[2] Observatorio Granjero (2021). Informe semanal de precios e ingresos a la UAM. Semana del 20 al 26 de febrero.

[3] Observatorio Granjero (2021). Informe Semanal de precios e ingresos a la UAM. Semana del 17 al 23 de abril.

[4] Huanglongbing (HLB), también conocido como enverdecimiento de los cítricos, es una plaga cuarentenaria, causada por la bacteria Candidatus Liberibacter spp. Es la plaga de los cítricos más grave en el mundo y una vez que un árbol está infectado no tiene cura, causando pérdida de vigor, muerte de ramillas y, finalmente, la muerte de las plantas. Los árboles enfermos producen frutos amargos y deformes. El HLB ha destruido la producción de cítricos en diversas partes del mundo, como por ejemplo en algunos estados en Brasil, México y Estados Unidos y ha causado enormes pérdidas económicas por la disminución de rendimientos, pérdida de la calidad de la fruta, muerte de plantas, arranque de los huertos, control de vectores y reconversión del sistema de producción de plantas en los viveros.

[5] Se sugiere leer el artículo Horticultura: situación y perspectivas, en donde también se sistematizan las políticas llevadas adelante por el Ministerio de Ganadería, Agricultura y Pesca orientadas a fomentar el sector hortícola. En varios casos son comunes al sector frutícola.