Maíz y sorgo. María Methol

Las condiciones de déficit hídrico durante el desarrollo de los cultivos de sorgo y maíz en la zafra 2020/21, afectaron el nivel de rendimientos y la producción obtenida, que resultó bastante inferior a la esperada en condiciones climáticas normales. La superficie sembrada de maíz presentó un incremento de 22% respecto a la zafra anterior, pero debido a la caída de los rendimientos se obtuvo una producción muy similar. En caso del sorgo la producción fue un 9% menor. El excelente nivel de precios para ambos granos durante toda la zafra comercial, compensó la caída de los rendimientos, resultando en buenos resultados económicos para el productor. Las cosechas obtenidas resultaron deficitarias para la creciente demanda interna de granos forrajeros sostenida por los buenos precios relativos para las producciones de carne y leche, y determinaron niveles de importación del orden de 450 mil toneladas. Las cotizaciones internacionales se mantendrían muy tonificas, al menos hasta mayo de 2022 cuando se divulgue la intención de siembra para el hemisferio norte.

1. Contexto externo

El mercado de los granos forrajeros[1] se ha mantenido sumamente tonificado desde octubre de 2020 debido al fuerte crecimiento de las importaciones de estos granos desde China, que pasaron da 17,5 millones de toneladas en 2019/20 a 50,5 millones en el período 2020/21 (+189%), de las cuales 56% fueron de maíz y 21% de sorgo. El aumento de la demanda china respondió a la necesidad de recomponer el rodeo porcino, reducido por el impacto de la peste porcina, y el aumento de la demanda desde el sector avícola para compensar la falta de carne de cerdo en su mercado doméstico.

En respuesta al crecimiento de la demanda, se dio un aumento de las exportaciones de EEUU (principal abastecedor de sorgo y maíz a China), cuyas exportaciones de maíz presentaron un incremento de 55% durante la zafra 2020/21, lo que disminuyó considerablemente las existencias del maíz en dicho país (-35%) e impulsó el aumento de las cotizaciones de maíz y sorgo hasta niveles no observados desde la zafra 2012/13 (Grafica 1).

Gráfica 1. Precios de exportación de maíz y sorgo (dólares por tonelada)

Fuente: OPYPA con base en Ministerio de Agricultura, Ganadería y Pesca de Argentina.

En efecto, durante el periodo de cosecha en nuestro país (marzo a julio) los precios promedio de exportación en puertos argentinos fueron de US$ 249 en caso del maíz y US$ 257 en el de sorgo, lo que representó incrementos de 61% y 75%, respectivamente. Cabe destacar los altos precios de exportación del sorgo, normalmente mucho menores a los de maíz, sustentados por el importante crecimiento de las exportaciones argentinas de este grano hacia China (Gráfica 1).

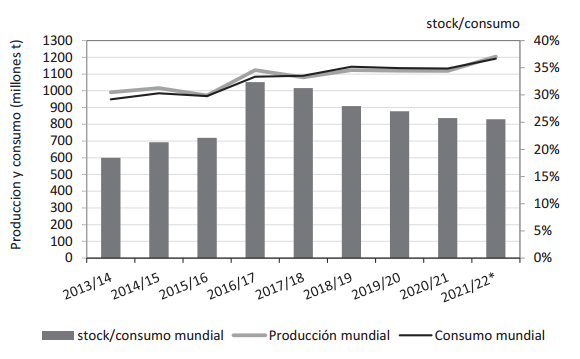

En este contexto de cotizaciones muy tonificadas, se prevé para la zafra 2021/22 un aumento de la producción mundial de granos forrajeros del orden del 5% (USDA, noviembre 2021) impulsado por un incremento de 7,6% de la producción de maíz (USDA, IGF noviembre 2021), que marcaría un nuevo record de producción de aproximadamente 1.200 millones de toneladas (Grafica 2).

Gráfica 2. Maíz: Producción, consumo y relación stock/consumo a nivel mundial (en millones de toneladas y en porcentaje)

Fuente: elaborado con base en Departamento de Agricultura de EEUU (USDA, noviembre 2020).

Dado que también se prevé un crecimiento del consumo mundial de maíz, del orden de 5%, la relación stock/consumo se mantendría en niveles similares al periodo anterior (Grafica 2), lo que daría cierta sostenibilidad a las cotizaciones actuales, al menos hasta la divulgación de intención de siembra mundial de maíz para el periodo 2022/23.

El fortalecimiento de la demanda mundial de maíz esta explicado también por al aumento previsto en la producción de etanol, debido a la creciente normalización del transporte durante el 2021, luego que se minimizaron las medidas de confinamiento impuestas en gran parte de los países desarrollados, gracias al efecto de la vacunación contra el COVID-19.

El balance de oferta y demanda de maíz en EEUU, principal productor y exportador mundial de este grano, a diferencia de la situación global, mostraría una leve recuperación durante la zafra 2021/22 dado que la relación stock/consumo aumentaría de 8% a 10%, de acuerdo al reporte del USDA de noviembre 2021. Sin embargo, el nivel de este indicador aún es relativamente bajo si se compara con los valores observados durante el periodo 2013/2014-2021/2022 (Grafica 3), lo que mantendría la tónica alcista en el mercado mundial de maíz.

Gráfica 3. Maíz: Producción, consumo y relación stock/consumo en Estados Unidos (en millones de toneladas y en porcentaje.

Fuente: elaborado con base en Departamento de Agricultura de EEUU (USDA, noviembre 2020).

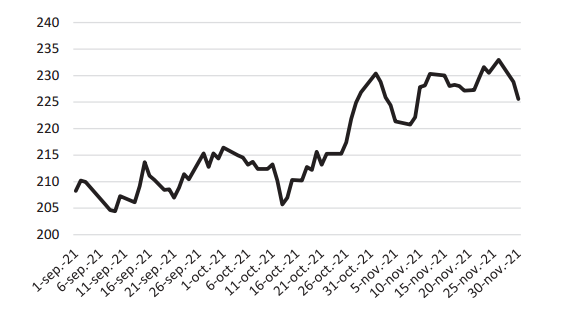

En efecto, los precios de futuros del mercado de Chicago (CBOT-CME) del maíz para la posición marzo 2022 presentaron valores en el entorno de 230 US$/t durante el mes de noviembre 2021, lo que representa un aumento de 39% respecto a igual mes del año anterior (Grafica 4).

Gráfica 4. Precios de futuros de maíz (US$/t)

(Mercado Chicago, posición marzo/2022)

Fuente: elaboración propia con información del CME Group. (https://news.agrofy.com.ar/granos/series-historicas-futuros).

A nivel del cono sur (Argentina, Brasil, Paraguay y Uruguay) la producción de maíz ha venido aumentando significativamente en los últimos 10 años, alcanzando en la zafra 2019/20 un récord histórico de 166 millones de toneladas, que representó el 13% de la producción mundial de maíz. En la zafra 2020/21 la producción regional fue 9% menor debido al impacto de la sequía que afectó a todos los países de esta región (Gráfica 5).

Considerando la producción de maíz de las últimas tres zafras agrícolas, la participación de Argentina, Brasil, Paraguay y Uruguay fue respectivamente, 36,6%, 60,3%, 2,6% y 0,5%, por lo que Argentina y Brasil dan cuenta del 96,9% del total producido. En estos dos países se prevé para la próxima zafra 2021/22 un aumento en el área sembrada y la producción de maíz.

Gráfica 5. Producción comercial de maíz en Argentina, Brasil, Paraguay y Uruguay

(en millones de toneladas)

Fuente: elaboración propia con base en Ministerio de Agroindustria (Argentina), CONAB (Brasil), MAG (Paraguay) y DIEA-MGAP (Uruguay)).

De acuerdo con la información divulgada por el Ministerio de Agricultura, Ganadería y Pesca de Argentina en el mes de noviembre de 2021, la intención de siembra de maíz para la zafra 2021/22 es de 10,1 millones de hectáreas, lo que implica un aumento de 4% respecto a la zafra anterior, en la que se obtuvo una producción de 60,5 millones de toneladas. En caso del sorgo granífero la producción argentina obtenida en la zafra 2020/21 fue de 3,3 millones de toneladas y para la próxima zafra se prevé un aumento de 2% en la superficie sembrada, en virtud de los buenos precios obtenidos en la zafra anterior, las perspectivas del sostenimiento de las cotizaciones y de las exportaciones de sorgo hacia China.

Por su parte, en Brasil también se prevé un aumento de la superficie total sembrada de maíz del orden del 4,8%, considerando las tres zafras que se realizan en este país (CONAB, noviembre 2021), por lo que se alcanzaría una siembra total de 20,9 millones de hectáreas. La CONAB proyecta una cosecha de 116 millones de toneladas de maíz, lo que supone un incremento de 34% respecto a la obtenida en la zafra 2020/21, la que fue afectada por condiciones de sequía bastante severas en las regiones centro y sur del país. En caso del sorgo, este organismo estima similar superficie sembrada que en la zafra anterior y una producción de 2 millones de toneladas.

La concreción de estas estimaciones de producción dependerá de la evolución de las condiciones climáticas durante el desarrollo de los cultivos, existiendo una alta probabilidad de condiciones de déficit hídrico por segundo año consecutivo. En efecto, de acuerdo a la mayoría de las instituciones especializados en pronósticos climáticos, ya estaría desarrollándose en la región del sureste de Sudamérica la fase fría del fenómeno ENSO (La Niña) que genera desvíos negativos de precipitaciones durante el periodo primavera y verano en la región, y por tanto, condiciones de déficit hídrico para los cultivos.

En los próximos meses la volatilidad de las cotizaciones de maíz y por tanto del sorgo, estará muy influenciada por la evolución de las precipitaciones y del estado de los cultivos en los principales países productores de maíz del hemisferio sur.

2. Mercado interno

2.1. Producción de maíz

La superficie sembrada de maíz en la zafra 2020/21 aumentó 22% respecto a la zafra anterior, alcanzando 143.000 hectáreas. Este nivel de siembre es el más alto de los últimos 40 años y no se observaba en el país desde la década del 70. No obstante, el rendimiento promedio fue 17% menor que la zafra anterior, debido a las condiciones de déficit hídrico imperantes durante el desarrollo del cultivo, por lo que la producción obtenida resultó solo un 0,8% mayor que la de la zafra 2019/20.

Gráfica 6. Superficie sembrada (miles de hectáreas), producción (miles de toneladas) y rendimiento de maíz (kg/ha)

Fuente: elaborado con base en DIEA-MGAP.

Cabe destacar el aumento observado en la productividad del maíz en los últimos 10 años. La tasa de crecimiento anual de la productividad ha sido de 3,7% y el aumento acumulado para dicho período 45%.

La mejora en la productividad del maíz se debe, de acuerdo con informantes calificados, a la profesionalización de la producción de maíz con incorporación de mejoras tecnológicas y al crecimiento de las siembras de segunda y/o maíz tardío. Las siembras tardías (ya sean de segundo cultivo o no) dan una mayor estabilidad de rendimientos, debido a la menor probabilidad de déficit hídrico durante el período crítico del cultivo. Este tipo de siembra es viable gracias a la disponibilidad de semillas genéticamente modificadas con protección contra insectos -maíces Bt- en particular el barrenador del tallo (Diatraea saccharalis), dado la mayor presión de esta plaga en siembras tardías.

La superficie de maíz bajo riego presentó un aumento de 82% en la zafra 2020/21, pasando de 10.681 ha a 19.465 y representó el 14 % del total sembrado. La respuesta al riego en el rendimiento fue de 92%, lo que demuestra la existencia de condiciones de déficit hídrico en la mayor parte de las zonas de producción. Nótese que en la zafra 2017/18, caracterizada por una sequía severa, la diferencia porcentual de rendimiento con riesgo fue 129% respecto a los cultivos sin riego. La producción obtenida en cultivos irrigados representó el 23% del total. (Cuadro 1).

Cuadro 1. Área, producción y rendimiento de maíz bajo riego

Zafra | Area bajo riego (ha) | Produccion obtenida (t) | Rendimiento (kg/ha) | % Producción c/riego vs total | % Superficie regada vs total | Rendimiento en secano (kg/ha) | Rendimiento con riego vs secano |

2015/16 | 10.242 | 87.521 | 8.545 | 18% | 12% | 5.490 | 56% |

2016/17 | 7.784 | 75.593 | 9.711 | 16% | 12% | 6.792 | 43% |

2017/18 | 10.104 | 85.000 | 8.413 | 28% | 14% | 3.666 | 129% |

2018/19 | 9.879 | 91.700 | 9.282 | 11% | 9% | 7.438 | 25% |

2019/20 | 10.681 | 107.200 | 10.039 | 14% | 9% | 6.184 | 62% |

2020/21 | 19.465 | 179.205 | 9.207 | 23% | 14% | 4.794 | 92% |

Promedio | 9.738 | 89.403 | 9.200 | 17% | 11% | 5.847 | 61% |

Fuente: elaboración propia con base a DIEA.

Considerando las seis zafras analizadas, el incremento promedio de la productividad del maíz irrigado es 61% respecto al cultivo de secano; la superficie regada representó el 11% del total sembrado y el 17% de la producción nacional de maíz.

En el Cuadro 2 se presentan los datos de rendimiento promedio de maíz (con y sin riego) por departamento para el período 2014/15 a 2020/21. Estos datos consideran solamente los departamentos con más de 10 observaciones (o productores encuestados), por lo que corresponden a los que presentan mayor superficie sembrada con este cultivo.

Cuadro 2. Rendimientos de maíz y variabilidad por departamento en el período analizado (en kilogramos por hectárea)

Departamento | 2014/15 | 2015/16 | 2016/17 | 2017/18 | 2018/19 | 2019/20 | 2020/21 |

Soriano | 6.358 | 6.561 | 7.951 | 4.145 | 7.714 | 6.849 | 5.298 |

Colonia | 5.327 | 5.266 | 6.410 | 4.789 | 7.492 | 6.472 | 5.327 |

Durazno | 5.501 | s/d | s/d | s/d | s/d | s/d | 5.215 |

Flores | 5.714 | 5.858 | 7.517 | 4.673 | 7.042 | 5.862 | 4.124 |

Florida | s/d | s/d | s/d | s/d | 6.163 | s/d | 5.510 |

Paysandú | 6.238 | 5.529 | 7.017 | 3.313 | 6.193 | 6.376 | 5.226 |

Rio Negro | 5.377 | 6.484 | 7.454 | 5.359 | 7.732 | 7.325 | 4.812 |

San José | 6.586 | 6.193 | 7.077 | 5.598 | 8.744 | 5.379 | 5.295 |

Promedio | 5.791 | 5.866 | 7.095 | 4.747 | 7.228 | 6.283 | 5.073 |

D. Std. | 512 | 490 | 443 | 889 | 986 | 729 | 468 |

CV | 8,8% | 8,4% | 6,2% | 18,7% | 13,6% | 11,6% | 9,2% |

Fuente: elaborado con base en DIEA (Encuestas Agrícolas).

Las diferencias en el comportamiento de los rendimientos por departamento estarían vinculadas a las características edafológicas y capacidad de almacenaje de agua de los suelos, diferencias de manejo del cultivo (fecha de siembra, fertilización, etc.), proporción del área con siembras de primera y segunda, así como la superficie con riego por departamento. Para realizar un análisis más profundo de la variabilidad espacial de los rendimientos sería necesario disponer de series de datos con mayor número de años y de las variables mencionadas a nivel departamental.

El análisis por año permite observar la variabilidad de los rendimientos entre años con déficit importante de lluvias (2017/18) y años con lluvias abundantes como en 2018/19, mostrando así el potencial de rendimientos y el impacto de los déficits. En la zafra 2020/21 los rendimientos obtenidos evidencian las deficiencias hídricas sufridas durante el desarrollo de los cultivos, pero el impacto fue menor al observado en la zafra 2017/18 caracterizada por un déficit más severo.

2.2. Producción de sorgo granífero

La superficie total sembrada con sorgo granífero (grano seco y húmedo) en la zafra 2020/21 se estima en 68,6 mil hectáreas, utilizando para ello el consumo de semilla de sorgo granifero que releva el INASE, lo que representa un aumento de 1,3% respecto a la zafra anterior. La superficie sembrada para cosecha de grano seco estimada por DIEA fue de 27,7 mil ha y la de grano húmedo, estimada de forma residual, de 41 mil hectáreas. Estas cifras implican un aumento de 27% de la superficie sembrada para la cosecha de grano seco y una reducción de 11% de la superficie sembrada con destino a grano húmedo, respectivamente (Gráfica 7).

Gráfica 7. Superficie sembrada de sorgo (en miles de hectáreas)

Fuente: elaborado con base en DIEA-MGAP e INASE.

El aumento relativo de la superficie cosechada como grano seco responde seguramente a los buenos precios del sorgo durante el periodo de cosecha, que rondaron los 200 US$/t (26% mayor al precio del año anterior).

La producción total de sorgo viene disminuyendo en las últimas cuatro zafras. En la zafra 2020/21 la producción total de grano se estimó en 233 mil toneladas, volumen 9% inferior al obtenido en la zafra anterior, debido a una reducción de los rendimientos de 10%. La producción de grano seco fue de 110 mil toneladas (DIEA, 2021) y la de grano húmedo 123 mil toneladas. Estos niveles de producción representan un aumento de 11,5% de grano seco y una caída de casi 22% en grano húmedo (Gráfica 8).

Gráfica 8. Producción de sorgo como grano seco y húmedo (en miles de toneladas) y rendimiento promedio (kg/ha)

Fuente: elaborado con base a DIEA-MGAP.

La productividad del sorgo fue afectada por las condiciones de déficit hídrico, presentando una reducción de 12% respecto a la zafra anterior. En la Gráfica 8 se muestra el promedio ponderado de rendimiento de ambas formas de producción del grano, que se estimó en 3.400 kg/ha (Gráfica 8). A diferencia del maíz, la productividad del sorgo (grano húmedo y seco) se ha mantenido prácticamente constante en el entorno de 3.500 kg/ha, durante el periodo analizado.

2.3. Demanda y precios domésticos de maíz y sorgo

El consumo interno[2] de maíz y sorgo durante la zafra comercial 2021/22 (marzo 2021 a febrero 2022) en la que se comercializa la cosecha de la zafra agrícola 2020/21 se estimó en 1,39 millones de toneladas, lo que representa un incremento de 8% respecto a la zafra anterior y marca un record histórico (Gráfica 9).

El 70% de dicha demanda fue abastecida por la producción local de ambos granos (991 mil toneladas) y el restante 30% por la importación de maíz desde Argentina y Paraguay, como sucede habitualmente. Desde el inicio de la zafra comercial (marzo) el volumen importado fue de 428 mil toneladas de maíz, proyectándose un volumen total de importación al 1º de marzo de 2022, de 435 mil toneladas. Del total importado, un 20% fue como grano entero y el 80% como grano partido procedente de Argentina, debido a que en este país el maíz procesado presenta menores derechos de exportación que el sin procesar.

Gráfica 9. Producción, comercio exterior y consumo aparente de granos forrajeros

(zafra comercial, en miles de toneladas)

Fuente: OPYPA en base a DIEA, INASE, Servicio URUNET y DGSA (existencias de granos).

El nivel de consumo observado en las últimas zafras comerciales, responde al favorable marco de precios relativos para la producción de carne vacuna y la lechería[3], favoreciendo la intensificación de la producción ganadera, aún con los altos niveles de precios internos de maíz y sorgo observados durante la actual zafra comercial. La creciente utilización de granos forrajeros, y otros concentrados en la ganadería de carne, se evidencia por el aumento del número de animales terminados a corral y a la reducción de la edad de faena, que también responde a una mayor suplementación del ganado a campo.

La casi totalidad de la demanda de estos granos tiene como destino la alimentación animal. Solamente un 8% se destina a la producción de etanol por parte de ALUR. Para asegurarse el abastecimiento de granos a precios relativamente competitivos, esta empresa realiza desde hace algunos años, planes de siembra de sorgo con variedades bajas en contenido de taninos (llamadas BT). Esto se debe a que el cultivo de sorgo es muy adecuado para la producción de etanol, presenta menores costos que otros cereales y una mayor rusticidad ante eventos climáticos. De acuerdo con la información aportada por ALUR, en las últimas tres zafras, el volumen procesado para la elaboración de etanol estuvo en el entorno de 100 mil toneladas.

Dado que para la elaboración de etanol también pueden utilizase otros granos de cereales como trigo, cebada o maíz, cuando los precios están bajos, ALUR realiza compras adicionales, por ejemplo, al inicio de la zafra comercial de cosechas abundantes. Como subproducto de la elaboración de etanol a partir de cereales se obtiene la “burlanda”, también llamado DDGS por sus siglas en inglés (Dried Distillers Grains with Solubles), que se caracteriza por presentar un adecuado contenido nutricional para la alimentación animal.

En los planes de siembra de ALUR se establecen las condiciones comerciales y requisitos que debe cumplir el producto. El precio establecido para la zafra 2021/22 es el equivalente al 80% del precio del maíz en la Cámara Mercantil (CMPP) al momento de liquidar, calidad buena, puesto en la destilería de Paysandú, con un precio mínimo de 160 US$/t. Estas condiciones son muy similares que las establecidas en zafras anteriores.

En la actual zafra comercial (2021/22) no operó el precio mínimo, ya que el 80% del precio promedio del maíz del periodo de cosecha del sorgo fue mayor a éste.

Los precios internos del maíz y sorgo (CMPP, puestos en destino) se mantuvieron sumamente tonificados durante toda la zafra comercial, en niveles aún mayores que los observados en la anterior zafra (Grafica 10).

Gráfica 10. Precios internos de maíz y sorgo (dólares por tonelada, puesto en destino)

Fuente: OPYPA con base en CMPP.

Nota: el precio del maíz corresponde a calidad superior.

Durante el periodo de cosecha (marzo a julio), el precio promedio del maíz fue de 251 US$/t y el del sorgo 202 US$/t, que marcan aumentos de 22% y 26% respectivamente, en relación con igual periodo del año anterior. Si se comparan los precios de la zafra en curso con los de la 2019/20, los precios del maíz son 51% mayores y los del sorgo 66%, lo que muestra la firmeza actual del mercado de granos forrajeros.

Con el nivel de precios y rendimientos obtenidos en la zafra agrícola 2020/21, los márgenes del maíz de primera antes de renta, estarían en el orden de 430 US$/ha. Los buenos precios, contrarrestaron en parte el impacto de la caída de rendimientos por la sequía. En caso del sorgo el resultado económico fue mucho más atractivo que en zafras anteriores, estimándose un margen en torno a los 160 US$/ha antes de renta.

2.4. Perspectivas para el ciclo 2021/22

Dado que aún no está disponible la información sobre intención de siembra de cultivos de verano que releva DIEA, se estimó la intención en base al volumen de semilla importada de maíz y sorgo a la fecha de cierre de este artículo y coeficientes técnicos de densidad de siembra para cada cultivo, descontándose la superficie que se destinaría a la siembra de silo de planta entera en caso del maíz.

En base a estas consideraciones, podría preverse una superficie sembrada de 145 a 155 mil hectáreas de maíz y de 65 a 70 mil hectáreas de sorgo (incluyendo grano seco y húmedo), pero podría ser menor de no concretarse parte de las siembras de segunda de estos cultivos, por escasez de precipitaciones.

Las perspectivas climáticas actuales asociadas al fenómeno de la Niña generan mucha incertidumbre sobre la evolución de las precipitaciones durante el desarrollo de estos cultivos, por lo que es bastante arriesgado prever un volumen de producción. Asumiendo niveles de rendimiento similares o algo superiores a los de la zafra pasada, que fueron afectados por el mismo fenómeno, podría esperarse una producción de maíz en torno a 850 mil toneladas y de sorgo de 240 mil toneladas (grano seco y húmedo). Estos niveles de producción tampoco serían suficientes para satisfacer la demanda domestica por lo que, como es habitual, deberá recurrirse a la importación. El volumen importado estará influido en parte por la oferta forrajera que exista en el país, la que a la fecha se encuentra bastante comprometida.

3. Referencias bibliográficas

ALUR. Alcoholes del Uruguay. Planes comerciales sorgo bajo en tanino para la producción de etanol. http://www.alur.com.uy/noticias/plan-sorgo-2019-2020/Difusion%20Plan%20SORGO%20BT%202019-20.pdf

BID. La crisis de los precios de petróleo ante el COVID-19: recomendaciones de política para el sector energético. https://blogs.iadb.org/energia/es/la-crisis-de-los-precios-de-petroleo-ante-el-covid-19-recomendaciones-de-politica-para-el-sector-energetico/

Cámara Mercantil de Productos del País. http://www.camaramercantil.com.uy/softis/documentos/dl/ceroleag/

DIEA/MGAP. 2018. ENCUESTA AGRÍCOLA “INVIERNO 2019”. Oficina de Estadísticas Agropecuarias del Ministerio de Ganadería Agricultura y Pesca. http://www.mgap.gub.uy/unidad-organizativa/oficina-de-programacion-y-politicas-agropecuarias/estadisticas/produccion-vegetal/agricultura-de-secano

DGSA/MGAP. Existencias de Granos. Plan Nacional de Silos. Dirección Nacional de Servicios Agrícolas del MGAP, http://www.mgap.gub.uy/unidad-organizativa/direccion-general-de-servicios-agricolas/plan-nacional-de-silos/existencias

INASE. Declaraciones de Movimientos de Semillas. Unidad de Estadísticas. Instituto Nacional de Semillas de Uruguay. https://www.inase.uy/Estadistica/

Secretaría de Agroindustria de Argentina. Cotizaciones de mercados. https://www.agroindustria.gob.ar/sitio/areas/ss_mercados_agropecuarios/areas/granos/index.php

USDA. World Agricultural Supply and Demand Estimates. United States Department of Agriculture. https://www.US$a.gov/oce/commodity/wasde/

IGF, International Grain Counicl. https://www.igc.int/en/default.aspx

[1] Granos de cereales utilizados para la alimentación animal. En las estadísticas internacionales se incluye dentro de los granos forrajeros: maíz, sorgo, cebada, avena, mijo y mezclas de estos granos.

[2] Consumo aparente = producción grano seco y gano húmedo + importaciones +/- existencias de granos - exportaciones.

[3] Ver en esta misma publicación el artículo “Consumo aparente de alimentos concentrados para la alimentación animal” en el capítulo de Estudios y los de situación y perspectivas para la carne vacuna y la lechería en el capítulo correspondiente al Análisis de Cadenas Productivas.