Cadena láctea: situación y perspectivas. Natalia Barboza

La reactivación de la demanda global ha impulsado al alza los precios de los productos lácteos. A nivel local, Uruguay ha logrado capitalizar en los primeros diez meses de 2021 la suba de los precios de los principales productos lácteos vendidos en el mercado internacional, especialmente en la leche en polvo, con un mejor precio de exportación que se trasladó al precio al productor. Sin embargo, también se observa un importante incremento del precio de los principales insumos, por lo que el margen por litro no aumentó en igual proporción que el precio. A nivel agregado, la producción de leche continúa en crecimiento, aunque el ritmo se ha desacelerado hacia los últimos meses del año.

- Contexto internacional actual

Los precios mundiales de los productos lácteos aumentaron considerablemente en 2021: el promedio de los principales productos comerciados, ponderados por su participación, aumentó 31% en los primeros diez meses del año, respecto a igual período del año anterior. A noviembre 2021, el precio promedio de la tonelada de lácteos se encuentra en US$ 4.287, casi 28% por encima del promedio de los últimos 10 años.

El crecimiento de los precios es explicado en gran parte por la fuerte demanda China (principalmente en leche fluida, leche en polvo, suero y derivados). China se está recuperando del impacto negativo que tuvo el COVID-19 y se proyecta que su economía crecería alrededor de 8% en 2021, lo que ha dado lugar a una reactivación del consumo. Este año, en el período de enero a octubre, las importaciones de productos lácteos han crecido casi un 14,3% en valor y 28% en litros de leche equivalente, lo que indica que los productos de mayor crecimiento fueron los de menor valor. La mayor parte de las compras de China son abastecidas por Nueva Zelanda.

Sin embargo, otros grandes compradores de lácteos como Argelia no mostraron igual dinamismo en sus compras. De hecho, en este país lanzaron una hoja de ruta de cinco años (2020-2024) que tiene como objetivo desarrollar el sector agropecuario, para reducir las importaciones de alimentos como leche en polvo, cereales, azúcar y aceites.

El sector lácteo en Brasil afrontó una menor demanda en 2021, producto principalmente de las menores transferencias de ingresos por parte del gobierno en respuesta a la pandemia, así como de una inflación especialmente alta y un empeoramiento de las condiciones económicas, con un importante nivel de desempleo. Por otra parte, los costos que afronta la cadena se han incrementado, con lo que los márgenes han disminuido. En este contexto, la oferta de leche a nivel de los tambos tuvo un magro crecimiento.

Del lado de los oferentes netos, la previsión de producción para Nueva Zelanda en 2021 es de un aumento de 1,8% respecto a 2020, año en el que se dio un nivel récord de producción. Este nuevo incremento, se da a pesar de una disminución en el rodeo lechero, debido a un incremento proyectado de 3% en la productividad por vaca, explicado por una buena disposición de alimentos (en particular de pasto) y animales que se encuentran en buenas condiciones. El número de vacas continúa en su tendencia decreciente, a medida que los establecimientos se adaptan a las nuevas regulaciones de protección ambiental, lo que limita el crecimiento a la productividad individual. El contexto de precios al productor es muy alentador.

En Australia, el pronóstico para 2021 es un crecimiento de 1,1%. Esto implica un ajuste a la baja respecto al nivel previsto, debido a un cambio inesperado de los productores de leche a ganado de carne. Se espera que el rodeo lechero disminuya en 1%, a pesar de que los precios al productor superan el precio medio de la leche de los últimos 5 años.

Estados Unidos incrementaría algo más de 2% su producción en 2021. En relación a sus exportaciones, el destino China creció de forma considerable en el año, aunque la provisión de lácteos en este mercado continúa concentrada mayoritariamente en Oceanía y la Unión Europea.

Se estima que la remisión de leche de la Unión Europea en 2021 aumentaría casi 1% con respecto a 2020 debido a la importante demanda mundial de productos lácteos y una demanda interna estable, aunque la reducción del rodeo y las interrupciones del comercio mundial debidos a la pandemia continúan moderando el crecimiento de la producción.

En Argentina la producción de leche continúa recuperándose. En 2021 el gobierno ha impuesto una serie de controles de precios a los productos lácteos en el mercado interno, con el objetivo de controlar la inflación. Por otra parte, continúan vigentes los impuestos a la exportación de 5% para la leche fluida y de 9% para la leche en polvo, que se fijaron en 2020. Estas medidas contuvieron en parte al potencial incremento del precio al productor, al tiempo que se produjo un incremento de costos (en los concentrados mayoritariamente), con lo que los márgenes por litro de leche tendieron a reducirse. En 2021 se espera que se desacelere el crecimiento de la producción, aunque de todas formas aumentaría casi 3% respecto a 2020.

Las variaciones de precios positivas se visualizaron a nivel de los principales productos comercializado a nivel internacional (ver cuadro 1), especialmente en leche en polvo entera.

Cuadro 1. Variaciones en el precio internacional de referencia y precio por

tonelada en dólares

| Manteca | Queso chedar | LPD | LPE |

Variación enero-octubre | 31% | 8% | 21% | 30% |

Precio a noviembre 2021 | 5534 | 5162 | 3676 | 3987 |

Fuente: OPYPA con base en Global Dairy Trade.

- Comercio exterior

Las exportaciones crecieron 7% en valor en el período enero-octubre 2021, respecto a igual período del año anterior, como consecuencia de un incremento del precio promedio del 13%, mientras que el volumen exportado fue 5% menor.

En cuanto a los principales productos de exportación para Uruguay (ver cuadro 2), considerando siempre los primeros 10 meses del año, la leche en polvo entera representó 69% del monto exportado en 2021, con un valor promedio de US$ 3.472 la tonelada, precio 14% superior que el año anterior. Las exportaciones de este producto aumentaron 7% en valor, como consecuencia del mayor precio y un volumen menor. La leche en polvo entera fue vendida mayoritariamente a Argelia y China (con participaciones similares: 32% y 31%), al tiempo que las ventas a Brasil representaron 17%.

El segundo lácteo en importancia fueron los quesos, con una participación de 15%, producto que disminuyó su valor exportado (4% menos comparando enero-octubre 2021 respecto a igual período del año anterior). Los principales destinos de los quesos uruguayos fueron Brasil (28%), México (22%) y Rusia (14%).

La leche en polvo descremada, por su parte, aumentó 11% su valor, como consecuencia de la importante alza en su precio promedio, que creció 17%.

La manteca tuvo un importante incremento del valor exportado en el año (20% más). La explicación de este buen desempeño radicó en un precio promedio 26% mayor, mientras que el volumen fue 5% inferior. El incremento significativo que se observa en el precio internacional de la manteca tiene relación con la fuerte afectación de este producto en la pandemia. Si bien el efecto del COVID-19 sobre la cadena láctea fue menor al esperado inicialmente, la manteca tuvo una afectación relativa mayor, debido a que gran parte de su demanda proviene del sector restaurantes y hoteles.

Cuadro 2. Principales productos de exportación de Uruguay

Productos | Participación en valor[1] | Precio promedio (US$/ton) | Variaciones[2] | ||

Valor FOB | Volumen | Precio | |||

LPD | 6% | 2.993 | 11% | -5% | 17% |

LPE | 69% | 3.479 | 7% | -6% | 14% |

Quesos | 15% | 4.116 | -4% | -6% | 2% |

Manteca | 6% | 4.093 | 20% | -5% | 26% |

Fuente: OPYPA con base en datos de Urunet.

En relación con la concentración de los destinos de las exportaciones, medida por el índice de Herfindahl-Hirschman[3], disminuyó 17%. Esto se explica principalmente por el incremento de la participación de China, que pasó de representar 9% en 2020 a 23% en 2021 (ver cuadro 3), en detrimento de las ventas a Argelia, que viene concentrando la mayor parte de las exportaciones en los últimos años. China representa hoy para la cadena láctea uruguaya una alternativa de diversificación de mercados.

Cuadro 3. Destinos de las exportaciones uruguayas de leche y productos lácteos, según valor FOB (en porcentaje)

País de destino | Enero-octubre 2020 | Enero-octubre 2021 |

Argelia | 37% | 25% |

China | 9% | 23% |

Brasil | 22% | 21% |

Rusia | 7% | 6% |

México | 3% | 4% |

Cuba | 3% | 3% |

Chile | 2% | 3% |

Egipto | 2% | 1% |

Otros | 15% | 14% |

Fuente: OPYPA con base en datos de Urunet.

La menor participación de Argelia es consistente con el menor dinamismo de sus importaciones de leche en polvo. Se estima que estas sean menores al nivel del 2020 al menos hasta el año 2022, debido en parte a los aumentos en los precios del flete. Las exportaciones uruguayas a China crecieron de manera considerable en 2021, lo que se relaciona con la evolución de las compras de este país en el año, ya reseñadas en el capítulo anterior. Las ventas a Brasil se han mantenido relativamente estables respecto al 2020, en un contexto de menor demanda de los consumidores brasileños. Por su parte, las compras de lácteos uruguayos por parte de Rusia también se mantuvieron respecto al año anterior. Se debe tener en cuenta que las restricciones que mantenía este país a varios productos lácteos de los principales exportadores fueron levantadas parcialmente en 2020 para mejorar el suministro interno de lácteos durante la pandemia.

En relación con las principales empresas exportadoras, aumenta la participación de Conaprole de 72% a 75%, al tiempo que Estancias de Lago se mantiene en 9% de las exportaciones en valor y Alimentos Fray Bentos cae de 7% a 4%, siempre considerando el período enero-octubre 2021 respecto al mismo período de 2020.

3. Desempeño de la cadena a nivel nacional

3.1 Precios y costos

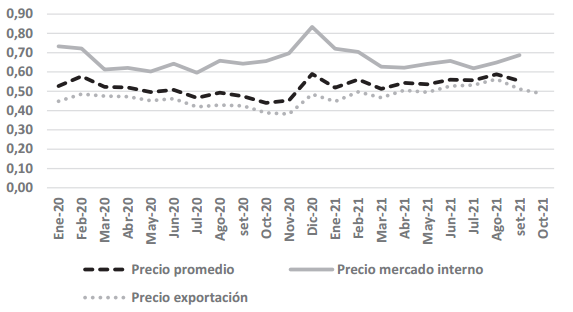

De enero a setiembre la industria láctea colocó 1.491 millones de litros de leche equivalente (1,3% menos que en 2020), de los cuales 72% fueron vendidos en el mercado externo y 28% en el interno. Por estas ventas recibió un precio promedio 7,6% mayor al mismo período de 2020, como resultado principalmente de la mejora en los precios de exportación de 11,8%, al tiempo que los precios del mercado interno también aumentaron (1,7%), medidos siempre en dólares corrientes (ver gráfica 1).

Gráfica 1. Precios promedio recibidos por la industria en US$ por litro de leche equivalente

Fuente: Elaborado con datos de INALE.

De los 55 centavos de dólar por litro que recibieron las industrias, en promedio por litro de leche equivalente pagaron al productor un 62%. Esta participación de la materia prima en el total del precio recibido por la industria fue mayor que en igual período del año anterior. Se debe tener presente que algunas industrias que fabrican principalmente quesos no observaron un incremento relevante del precio de exportación, pero tuvieron que incrementar el precio pagado a los productores como consecuencia de la evolución del precio ofrecido por otras industrias (mayormente influido por el mercado de la leche en polvo), lo que generó una presión importante sobre sus márgenes.

El precio al productor en período enero-setiembre 2021 mejoró 15,8% en dólares corrientes, respecto al mismo período del año 2020, aunque los costos promedio -medidos por el índice de costos que elabora INALE con base a estructuras productivas relevadas en 2014- aumentaron 11,8% en dólares, con lo que el poder de compra de la leche habría aumentado 3,6% en los primeros 9 meses del año. Se debe tener en cuenta que la recuperación del precio internacional se ha dado a nivel de los principales productos agropecuarios de Uruguay, incluidos los granos, con lo que ítems que tuvieron la mayor influencia en el aumento del costo fueron el fertilizante, las semillas y los concentrados.

3.2 Producción primaria

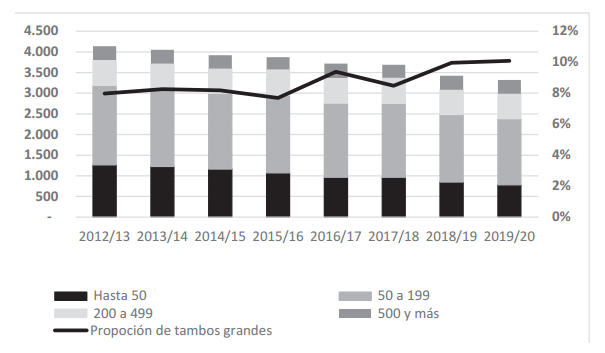

En los últimos 12 meses cerrados a setiembre 2021, el número de productores remitentes a industrias lácteas se redujo 2,8%, ubicándose en 2.190. Al tiempo que la cantidad total de establecimientos (incluyendo queseros artesanales) se ubica en 3.320 según el último dato publicado por DIEA correspondiente a 2019/2020 (ver gráfica 2).

Gráfica 2. Cantidad total de establecimientos por estratos de superficie (eje izquierdo) y porcentaje de tambos mayores a 500 hectáreas en el total (eje derecho)

Fuente: OPYPA con datos de DIEA.

Según el último dato publicado por DIEA, al año 2020 continúa la tendencia decreciente en el rodeo lechero, que se redujo 2,3% respecto al ejercicio anterior.

La remisión de leche a plantas industriales en el período enero-setiembre 2021 aumentó 2,9% respecto a un 2020 de buena producción. Sin embargo, a partir de setiembre 2021 la producción comenzó a desacelerarse, lo que se relaciona con un cambio estructural provocado por el cierre de algunos establecimientos de gran escala (ver gráfica 3). Según estimaciones realizadas por INALE, al cierre de 2021 la remisión alcanzaría unos 2.112 millones de litros, lo que implicaría un aumento de 1,7% respecto año anterior.

Gráfica 3. Remisión mensual de leche a plantas industriales en miles de litros

Fuente: Elaborado con datos de INALE.

3.3 Actividad industrial

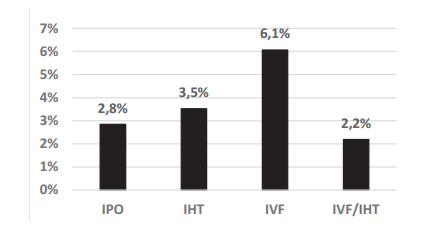

La actividad industrial, medida por el índice de volumen físico publicado por el INE, fue mayor en los primeros 9 meses del año 2021 que en el año anterior (6,1% más), al tiempo que el personal ocupado y las horas trabajadas también aumentaron 2,8% y 3,5% respectivamente. Como consecuencia, la productividad aparente, medida como el índice de volumen físico sobre el índice de horas trabajadas, aumentó 2,2% (ver gráfica 4).

Gráfica 4. Variación enero-setiembre 2020 respecto a iguales meses del año anterior

Fuente: OPYPA con base en datos de INE.

Notas: IPO refiere a índice de personal ocupado, IHT a índice de horas trabajadas, IVF a índice de volumen físico.

4. Endeudamiento

El stock de endeudamiento bancario continúa en una tendencia descendente a nivel de los tambos, al tiempo que en la fase industrial se mantiene relativamente estable (ver gráfica 5). A setiembre 2021, el endeudamiento vigente asignado por el Banco Central a los productores lecheros ascendía a 229 millones de dólares, lo que implica una reducción de casi 3% respecto al año anterior.

Gráfica 5. Stock de endeudamiento bancario anual vigente (millones de dólares corrientes)

Fuente: OPYPA con base en datos de BCU.

Debe tenerse en cuenta que cierta fracción del endeudamiento de la fase primaria de esta cadena lo constituye el generado por el Fondo Lechero (FAL III) que tomó un capital de 78,8 millones de dólares en el año 2016 y del cual se lleva repagado 82,28% a setiembre 2021, por lo que buena parte de la caída en el endeudamiento que se aprecia en el sector se explica por la amortización de esta deuda de importantes dimensiones, que se viene cancelando de forma global de acuerdo al cronograma previsto.

La dolarización de la deuda de los tambos se ubica en 2021 en 96% del valor de la misma, al tiempo que la distribución de esta entre banca pública y privada es de 61% y 39% respectivamente.

En relación con la morosidad (definida como el valor de los créditos vencidos sobre el total), esta continúa acrecentándose en el endeudamiento de las industrias lecheras, estando concentrado en algunas industrias que presentan desde hace algunos años una delicada situación financiera (ver gráfica 6).

Gráfica 6. Stock de endeudamiento bancario anual vigente (millones de dólares corrientes)

Fuente: OPYPA con base en datos de BCU.

5. Medidas de política

Una de las primeras medidas específicas adoptadas para el sector lechero fueron las modificaciones introducidas en la Ley Nº 19.971, que reformuló el Fondo de Financiamiento y Desarrollo Sustentable de la Actividad Lechera (FFDSAL) a los efectos de reducir la carga del instrumento para actuales productores remitentes, en especial para aquellos que ya pagaron su deuda y continúan aportando la prestación pecuniaria, o los que no fueron beneficiarios cuando se distribuyó el Fondo, así como también para potenciales nuevos productores que pudieran ingresar a la actividad[4]. De esta forma, se destinarán US$ 7.500.000 de dólares provenientes del Fondo de Garantía para Deudas de los Productores Lecheros (FGDPL) a los efectos de devolver la prestación pecuniaria a los productores que les corresponda, por haber pago su deuda y el porcentaje solidario fijado en 5,7% del capital total asumido en el marco del FFDSAL.

La Ley también prevé la utilización de hasta US$ 3.000.000 que hoy se encuentran en el subfondo para proyectos anticíclicos FGDPL, para financiar fondos rotatorios a través de las industrias lecheras que atiendan con créditos de corto plazo a los productores, preferentemente los de menor escala.

A su vez, el Banco República puso a disposición una línea de crédito especial para productores lecheros. Se trata de una financiación en pesos, unidades indexadas o dólares, por hasta el 80% de la inversión a pagar en 8 años, o en hasta 10 años para el caso de proyectos de gestión de efluentes, con hasta un año de gracia. El repago estará vinculado a una cantidad establecida de litros de leche al precio que determine el INALE al momento de cada amortización, lo que implica que ante una suba del precio, el plazo de amortización se reducirá y ante una baja, el repago se extenderá en el tiempo[5]. Esta herramienta busca mejorar la gestión del riesgo precio de la actividad, al tiempo que brinda mayores plazos, necesarios para la actividad.

Por otra parte, DGDR e INALE firmaron un convenio con el objetivo de apoyar planes de desarrollo rural sustentables, tanto para lechería remitente como para quesería artesanal. El acuerdo, con enfoque territorial y considerando la perspectiva de género, se llevará adelante durante el período 2021-2025, y supone una inversión de más de 18 millones de pesos. Se procura mejorar el acceso de más productores a la tecnología disponible, a través de planes de desarrollo predial. Además, busca contribuir a la mejora de la gestión productiva, económica y ambiental de los establecimientos lecheros.

6. Comentarios finales y perspectivas a futuro

El año 2021 presentó un nivel de precios favorable para los productos lácteos, impulsado fundamentalmente por la mayor demanda de importaciones por parte de China. A nivel interno, en general las industrias lograron trasladar este incremento al precio al productor. Esta mejora se observa en un contexto de incremento del costo de los principales insumos, por lo que los márgenes promedio por litro mejoraron, pero en menor proporción que el precio (3,6% en los primeros 9 meses del año, medido en dólares corrientes).

La evolución de la situación de algunas industrias especializadas particularmente en quesos no ha sido favorable, debido a que no se han logrado mejoras sustantivas a nivel de la competitividad de la región, principal demandante del producto y, en cambio, se han visto en la necesidad de incrementar el precio al productor, debido a la competencia por el insumo con otras empresas que producen leche en polvo. Las perspectivas del mercado brasileño para 2022 (principal destino de los quesos uruguayos) no son demasiado auspiciosas: se prevé una economía estancada, una inflación persistentemente alta y una gran incertidumbre a nivel político.

A nivel agregado, la producción de leche continúa en crecimiento en 2021, aunque el ritmo se ha desacelerado hacia los últimos meses del año. Para 2022, de continuar la tendencia, se espera que la producción desacelere su tasa de crecimiento y se mantenga relativamente similar a la de 2021.

A nivel internacional, es esperable que los flujos comerciales de los productos lácteos puedan tener cambios en función de las modificaciones que se produzcan en el entorno de la política comercial. Por otra parte, las políticas ambientales y la preocupación del consumidor por dichos temas, podrían modificar las proyecciones para el sector lácteo.

7. Referencias y fuentes de datos

BCU.

DIEA (2021). Anuario Estadístico Agropecuario.

Global Dairy Trade.

https://www.globaldairytrade.info/

INALE.

INE.

OECD/FAO (2021), OECD-FAO Agricultural Outlook 2021-2030, OECD Publishing, Paris.

https://doi.org/10.1787/19428846-en

OCLA.

URUNET.

USDA. Gain Report.

https://gain.fas.usda.gov/Pages/Default.aspx

[1] La participación y el precio promedio fue calculada con base en las exportaciones del período enero-octubre 2021.

[2] Las variaciones fueron calculadas entre los períodos enero-octubre 2021 y enero-octubre 2020. LPD refiere a leche en polvo descremada y LPE refiere a leche en polvo entera.

[3] Este indicador se calcula como la suma al cuadrado de la participación de cada mercado en el total exportado.

[4] Para ver más detalles sobre esta medida ver artículo “Medidas de política específicas para el sector agropecuario implementadas en 2021” en este mismo Anuario.

[5] Por más información: https://www.brou.com.uy/empresas/credito-para-la-expansion-productiva-d…