Comportamiento del sector de la carne vacuna. J. Bervejillo

El ejercicio ganadero (EG) 2020/21 se caracterizó por mostrar indicadores extraordinarios en muchos sentidos, en niveles productividad tanto como en exportaciones, en precios internacionales y en precios internos, que lo convierten en un año muy especial, en evidente contraste con el ejercicio anterior y en un nivel que pone en debate la capacidad del país para mantener una performance comparable en el futuro. El marcado chino sigue marcando la pauta de la dinámica internacional, con una demanda sostenida que parece no dar respiro, tanto en volumen como en precio.

1. Contexto externo

1.1. Producción y comercio

La producción mundial de carne de vacuno bajó 2% en 2020, pero tanto en 2021 como lo que se espera para el próximo año, es una leve recuperación, aún sin llegar al nivel de producción de 2019. Entre los principales países productores, Canadá es el que creció más relativamente en este año (10%), seguido de India (9%). Por otro lado, Australia registró una baja del orden del 10%, lo que sumado a lo que ocurrió en 2019 totaliza una caída de más de 20% en 2 años. En Estados Unidos, luego de un crecimiento nulo en 2020, se espera una recuperación de 2,4% para este año. La producción mundial de carne vacuna alcanzará un volumen de 57,8 millones de toneladas equivalente carcasa para el final de 2021, de acuerdo con las proyecciones del USDA.

China sigue siendo el conductor principal del comercio de carnes. La demanda china se mantiene firme, en especial por carne de cerdo, pero también por carne vacuna y aviar, por lo que este año va a terminar con niveles record de importaciones de carne. No obstante, los productores chinos de carne de cerdo están recomponiendo sus stocks rápidamente y, para 2021, se espera un enlentecimiento considerable en el crecimiento de las importaciones de esta carne. El USDA proyecta un crecimiento de solamente 4% en las importaciones chinas de carne de vacuno para 2021, cuando en 2020 el crecimiento registrado fue de 30%. Aun así, China y Hong Kong juntos dan cuenta de 35% de las importaciones mundiales de carne bovina, bastante por encima del 15% de Estados Unidos, el segundo importador mundial. El principal proveedor de carne bovina de China es Brasil, con 40% del total importado; le sigue Argentina con 21% y Australia con 15%. Nueva Zelanda y Uruguay dan cuenta de 8% cada uno.

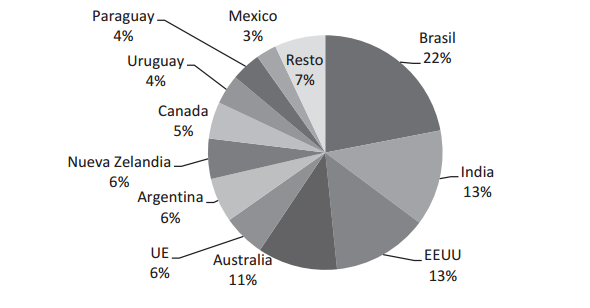

Las exportaciones mundiales proyectadas por el USDA para el cierre del corriente año se muestran en Gráfica 1. Brasil, principal exportador mundial, se ha separado de los competidores, alcanzando el 22% en 2021.

Gráfica 1. Exportaciones mundiales de carne bovina (% del volumen en 2021)

Fuente: USDA. Unión Europea no incluye comercio intracomunitario.

Persiste un déficit en la producción de carnes en el Este de Asia, principalmente en China, pero también en Vietnam y Filipinas, lo que explica más que nada el crecimiento de las importaciones en los primeros 7 meses de 2021. Incluso las importaciones de carne porcina han crecido a pesar de cierta recuperación en la producción local de China y Vietnam, debido a que persiste una desbalance entre oferta y demanda. Los stocks de carne de cerdo liberados por China como forma de regular los precios fueron agotados, lo que renovó la corriente importadora. Una cierta recuperación de la demanda del sector de hotelería y el consumo en hogares post-pandemia de COVID-19 alentó una mayor importación de carnes en los países de Medio Oriente y África del Norte. La lenta recuperación del sector servicios de comida en las Américas también contribuyó con el aumento de las importaciones mundiales de todas las carnes, y consecuentemente en la recuperación de los precios.

Por el lado de la oferta, en Brasil, se dio un crecimiento leve de la producción, junto con una caída relevante en el consumo doméstico, lo que implicó mayores exportaciones en 2021 y una perspectiva de un mayor aumento para 2022. La devaluación del real incentivó a la industria a exportar ciertos cortes e importar ganado para el consumo interno. La aparición de dos casos de vaca loca en setiembre, tuvo como consecuencia la exclusión de Brasil del mercado chino, situación que se esperaba fuera pasajera, pero al cierre de este reporte todavía no estaba determinado cuándo la carne de Brasil volvería a tener acceso a los puertos chinos. En América del Norte el aumento de la demanda interna afectó los saldos exportables, mientras que, en Australia y Nueva Zelanda, tanto en bovinos como en ovinos, la oferta sigue limitada debido a menor cantidad de ganado ofrecido para faena, asociado a mayores retenciones.

Cuadro 1. Exportaciones mundiales de carne vacuna

(miles toneladas equiv. carcasa)

Exportador | 2020 | 2021 | 2022(p) | 2022/21 |

Brasil | 2.539 | 2.575 | 2.655 | 3,1% |

EEUU | 1.339 | 1.549 | 1.483 | -4,3% |

Australia | 1.473 | 1.290 | 1.420 | 10,1% |

India | 1.284 | 1.550 | 1.600 | 3,2% |

Argentina | 819 | 720 | 680 | -5,6% |

Nueva Zelanda | 638 | 650 | 616 | -5,2% |

Canada | 513 | 595 | 600 | 0,8% |

Uruguay | 411 | 480 | 490 | 2,1% |

Mexico | 343 | 330 | 370 | 12,1% |

Paraguay | 371 | 480 | 440 | -8,3% |

UE | 713 | 685 | 700 | 2,2% |

Resto | 794 | 820 | 855 | 4,3% |

Total | 11.237 | 11.724 | 11.909 | 1,6% |

Fuente: USDA, (p): proyecciones de Octubre 2021 para 2022.

NOTAS: Unión Europea excluye comercio intracomunitario.

1.2. Precios internacionales

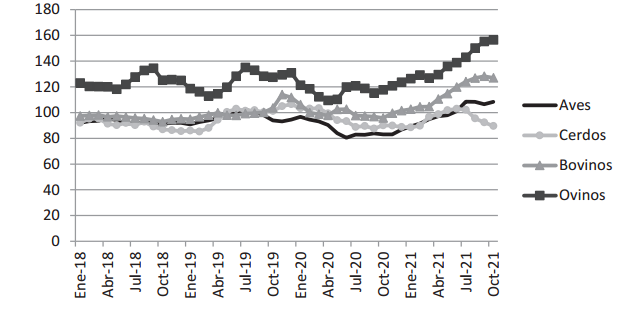

El índice FAO de los precios internacionales de las carnes alcanzó un promedio de 110,3 puntos en julio pasado, 19,6% por encima de la marca de julio de 2020. Las importaciones sostenidas del este de Asia sostuvieron el crecimiento de los precios de la carne aviar, mientras que los precios de la carne ovina están asociados a problemas de oferta en Oceanía. Los precios de la carne bovina se han afirmado como resultado de una tensión mayor entre la oferta y la demanda a nivel global, especialmente de China. Por su lado, los precios de la carne porcina cayeron luego de una reducción de las importaciones chinas, aparte de las limitaciones sufridas en la producción de Alemania debido al mantenimiento de los problemas de Fiebre Africana.

En los primeros 10 meses de 2021, los precios internacionales de la carne subieron 16 puntos (16,8%) en valores corrientes, con los precios de la carne de bovinos registrando el mayor aumento (+23,8%), casi igualado por el aumento en la carne de ovinos (+23,7%), y las aves un poco más abajo (+21,4%), mientras que la carne de cerdo mostró un crecimiento hasta junio para luego registrar una caída de más de 12 puntos. El mercado mundial mantiene un sesgo a la presión de la demanda, como ha sido en los años recientes.

Gráfica 2. Índice de precios de las carnes

(Promedio 2014-2016 = Base 100)

Fuente: FAO. http://www.fao.org/economic/est/est-commodities/meat/en/

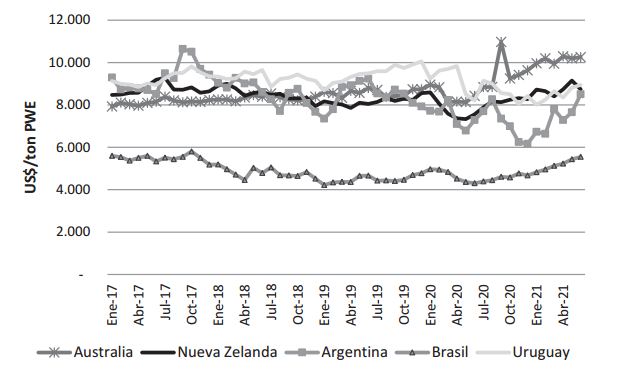

En el caso de la carne vacuna, parecería haber una mayor volatilidad en los últimos años. La serie de precios de exportación (valores FOB) de los principales referentes de Uruguay se muestra en la Gráfica 3, donde a cada país le corresponde una serie compuesta por todos los destinos. Esto es importante tenerlo presente, porque la composición del precio medio de exportación, ya sea de carne congelada o carne enfriada, varía según sea la importancia relativa de los mercados de destino. Por ejemplo, en el caso de la carne enfriada, para Uruguay y Argentina, el mercado europeo es mucho más importante que para Australia o Nueva Zelanda: para los primeros es el 50-60% del valor exportado, mientras que para los segundos el mercado europeo es marginal. Pero en cualquier caso se puede decir que en el segmento de la carne enfriada, que conlleva siempre precios más altos que la carne congelada, se distingue Brasil del resto, con precios sustancialmente por debajo (el principal mercado para la carne enfriada de Brasil es el Mercosur y Chile), mientras el resto de los países han estado en el rango de 8.000 a 10.000 US$/tonelada peso embarque, hasta el año 2020, pandemia de COVID-19 mediante, donde los precios se dispersaron de 6.000 a más de 10.000 US$/t, con Australia captando los mejores valores. Durante el 2020 las exportaciones de Australia de carne enfriada no se vieron afectadas como las de Uruguay que cayeron algo más de 10%, según datos de INAC. Argentina registró una caída del 30% en sus exportaciones a la UE en 2020 y eso tiene una incidencia directa en su precio medio de exportación, como se ve en la Gráfica 3(a).

Gráfica 3(a). Evolución de los precios de exportación de la carne vacuna

Valores FOB en US$ corrientes x t producto. Carne enfriada sin hueso (Cód. 020130)

Fuente: OPYPA, con datos de Trademap.

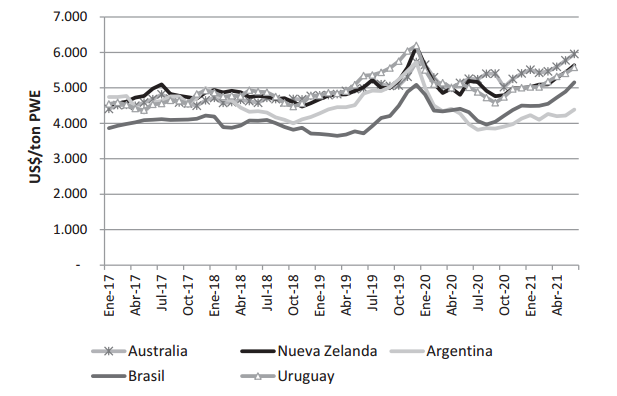

En el segmento de carne congelada sin hueso (Gráfica 3b), hasta el comienzo de 2020 Brasil también se situaba por debajo del resto, aunque con una diferencia menor. Luego del pico de precios de finales de 2019, la dispersión de los valores aumentó, con Australia nuevamente captando los valores más altos, aunque con menos diferencia respecto a Uruguay o Nueva Zelanda, y Argentina cayendo por debajo del nivel de precios de Brasil. Las exportaciones de carne congelada de Australia se concentran en los mercados de EEUU, Japón y Corea, que sumados son algo más del 50%, con China y Hong Kong dando cuenta de un 30%. En contraste, los países del Mercosur exportan a China/Hong Kong entre un 70 y un 80% del total de carne congelada. Argentina tiene hoy más concentradas sus exportaciones a China de lo que ocurría hace dos o tres años atrás.

Gráfica 3(b). Evolución de los precios de exportación de la carne vacuna

Valores FOB en US$ corrientes x t producto. Carne congelada sin hueso (Cód. 020230)

Fuente: OPYPA, con datos de Trademap.

2. Producción primaria

2.1. Evolución reciente de la producción de carne y sus componentes

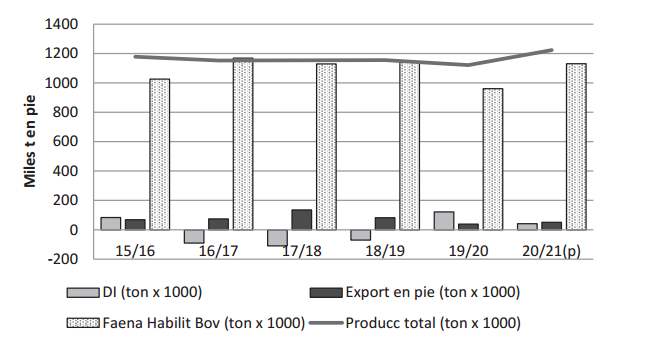

En el ejercicio cerrado a junio de 2021, la producción de carne vacuna alcanzó un record histórico: 1.235 miles de toneladas en pie, 9,4% más alta que la del EG anterior y 4,8% más alta que en el ejercicio 15/16, que había sido el record anterior. La faena habilitada (INAC) en el EG 20/21 fue 1.131 mil toneladas, la diferencia de inventarios alcanzó las 41 mil toneladas y las exportaciones en pie fueron 52 mil toneladas (un crecimiento de 45%). Si bien la faena habilitada creció 17,7% no alcanzó a superar la registrada en 2018/19, y se ubicó en el mismo nivel que la faena de 2017/18. Debe recordarse que la faena de 2019/20 fue la más baja en 6 años por lo que el crecimiento del último ejercicio es en parte una recuperación del nivel de faena alcanzado antes de 2019. La diferencia de inventarios fue positiva por segundo año consecutivo[1]. Las exportaciones en pie aumentaron de la mano de mayores compras de hembras lecheras por parte de China.

Gráfica 4. Producción de carne vacuna

(Miles de toneladas en pie, por ejercicio ganadero)

Fuente: OPYPA, con base en INAC, DICOSE, SNIG.

Notas: DI: Diferencias de Inventario. (p): preliminar.

- Faena

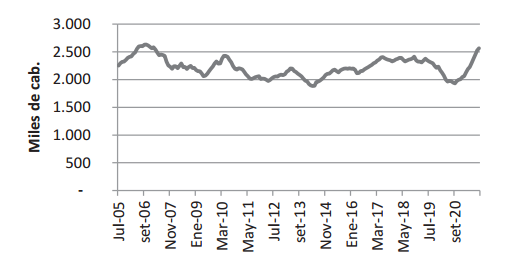

La faena habilitada de vacunos en períodos de 12 meses móviles mostraba cierta estabilidad en los años pasados, en torno al eje de 2,3-2,4 millones de cabezas, pero a partir de la primavera 2019 empezó a manifestarse una tendencia descendente que fue consecuencia, en parte, de la alta extracción de machos jóvenes para exportación en pie en 2018. Esto cambió radicalmente a partir del ejercicio 2020/21, con el comienzo de un ciclo que ha llevado la faena de los doce meses terminados a octubre de 2021 a un nivel similar al alcanzado en 2006, con más de 2,5 millones de animales, lo que implica un crecimiento anual de 30%. De hecho, para encontrar un período de 12 meses con un crecimiento de la faena superior al que ocurrió en setiembre/octubre del corriente año, hay que retroceder hasta el primer cuatrimestre de 2004, cuando se alcanzó, entre febrero y abril, tasas de crecimiento anual superiores al 30%.

Gráfica 5. Faena habilitada de vacunos por períodos de 12 meses móviles

(miles de cabezas, julio 2005 a octubre 2021)

Fuente: OPYPA, con base en INAC.

El detalle de la faena por sexo y edad, de acuerdo a los datos de SNIG, para los 12 meses terminados a setiembre 2021, se muestra en el Cuadro 2. En el total, se registró un aumento extraordinario de 30% en la cantidad de animales faenados. Se dieron aumentos de faena en todas las categorías, especialmente en novillos jóvenes, que explican el 41% del crecimiento total. La tasa de faena de novillos fue de 53%[2], lo que significa que la edad media de faena volvió a ubicarse por debajo de los 3 años, tal como en el ejercicio 18/19.

La faena de animales de corral creció 13,5% (Cuadro 3), a pesar de una caída notoria en la cantidad de hembras que fue más que compensada por un crecimiento record de 30% en la faena de machos jóvenes. El Cuadro 3 muestra el número de animales enviados a faena desde corrales de engorde en los 12 meses terminados en setiembre 2021 y la comparación con el año anterior. La faena de animales de corral alcanzó la proporción de 13,5% de la faena total, dos puntos menos que en el período anterior. En machos de 1 a 3 años, esa proporción cayó de casi 37% a 33% a pesar del aumento absoluto en cantidad de animales de unas 60 mil cabezas. Dado que los animales de corral son en promedio más pesados que los animales de campo, expresado en términos de equivalente carcasa, la faena de animales de corral alcanza el 17,6% de la faena total.

Cuadro 2. Faena de vacunos por sexo y edad

(cabezas, octubre a setiembre)

Categoría | 19/20 | 20/21 | Dif% |

Terneros/as | 22.330 | 32.303 | +44,7 |

H 1-2 | 121.850 | 140.026 | +14,9 |

H 2-3 | 171.032 | 180.623 | +5,6 |

H +3 | 708.874 | 933.083 | +31,6 |

M 1-2 | 239.869 | 356.231 | +48,5 |

M 2-3 | 298.476 | 422.683 | +41,6 |

M +3 | 389.284 | 478.797 | +23,0 |

s/d sexo | 868 | 886 | +2,1 |

TOTAL | 1.952.583 | 2.544.632 | +30,3 |

Fuente: OPYPA, con base en SNIG. s/d = sin dato.

Cuadro 3. Envíos a faena desde corrales de engorde y participación de los corrales en la faena total (octubre a setiembre)

| Envios desde corral |

| Participación corral % | ||

Categoría | 2019/20 | 2020/21 | Difer% | 2019/20 | 2020/21 |

Terneros/as | 3.863 | 3.759 | -2,7 | 17,3 | 11,6 |

H1-3 años | 80.891 | 61.386 | -24,1 | 27,6 | 19,1 |

H+3 años | 4.890 | 5.924 | +21,1 | 0,7 | 0,6 |

Subtotal hembras +1 | 85.781 | 67.310 | -21,5 | 8,6 | 5,4 |

M1-3 años | 198.865 | 258.493 | +30,0 | 36,9 | 33,2 |

M+3 años | 13.379 | 12.954 | -3,2 | 3,4 | 2,7 |

Subtotal machos +1 | 212.244 | 271.447 | +27,9 | 22,9 | 21,6 |

TOTAL | 301.888 | 342.516 | +13,5 | 15,5 | 13,5 |

Fuente: OPYPA, con base en datos de SNIG.

La participación de las empresas frigoríficas en la demanda de ganado gordo durante el período enero a octubre 2021 y el cambio en volumen con respecto a igual período del año 2020, se ilustra en el Cuadro 4. El crecimiento de la faena fue generalizado. En particular, la firma Minerva-Athena mostró un aumento extraordinario, explicado por la reapertura del Frigorífico Canelones, que había permanecido cerrado por más de un año. El grado de concentración de la industria ha aumentado en los años recientes. Las dos principales firmas tienen ahora casi la mitad de la faena total.

Cuadro 4. Faena en establecimientos habilitados

(Cantidad de animales, enero a octubre de cada año)

Firma | 2020 | 2021 | Cambio % 2021/2020 | Participación 2021 % Total | |

1 | Marfrig | 422.231 | 535.260 | 26,8 | 24,8 |

2 | Minerva-Athena | 262.411 | 479.943 | 82,9 | 22,2 |

3 | Las Piedras | 158.091 | 166.710 | 5,5 | 7,7 |

4 | Ontilcor-Pando | 121.206 | 152.153 | 25,5 | 7,0 |

Primeros 4 | 972.089 | 1.334.066 | 38,4 | 61,7 | |

5 | BPU-NH Food | 129.356 | 139.673 | 8,0 | 6,5 |

6 | Bilacor-Frigoyí | 85.490 | 93.068 | 8,9 | 4,3 |

7 | Nirea-San Jacinto | 66.342 | 89.790 | 35,3 | 4,2 |

8 | Chiadel-Las Moras | 78.173 | 87.972 | 12,5 | 4,1 |

Primeros 8 | 1.323.300 | 1.744569 | 31,8 | 80,7 | |

Los demás | 280.668 | 415.998 | 48,2 | 19,3 | |

TOTAL | 1.603.968 | 2.160.567 | 34,7 | 100,0 |

Fuente: OPYPA, con datos de INAC.

- Diferencia de inventarios

Con los datos actualizados del SNIG a marzo de 2021, la cantidad de animales del rodeo vacuno llegó el 30/6/2020 a 11,88 millones. Los datos preliminares de SNIG a setiembre de 2021 muestran que el stock total sería de 11,83 millones, pero para la confección del Cuadro 5 se utilizaron los datos preliminares más un ajuste de 1,23%, lo que da un total esperado de 11,97 millones de cabezas. El crecimiento de los inventarios de vacunos durante el EG 20/21 se estima en unas 91 mil cabezas, menos de 1%, concentrado principalmente en las categorías novillos y vaquillonas.

- Exportaciones en pie

Las exportaciones en pie del ejercicio 20/21 aumentaron 45%, de 120 mil cabezas a 173 mil, pero la tendencia continuó en los meses siguientes, de manera que el crecimiento es mayor si se comparan los períodos de 12 meses terminados a setiembre de 2021: entre octubre 2019 y setiembre 2020 se exportaron 113.138 animales, mientras que entre octubre 2020 y setiembre 2021 se exportaron 228.542 cabezas. En ese mismo período, los animales de razas lecheras exportados en pie, pasaron de 15.590 a 33.911. El mayor aumento se dio en la categoría de vaquillonas de razas carniceras, que explican el 48% del aumento total. Comparado con años anteriores, una proporción mayor de animales fue exportada a China. En términos de valor exportado, en los 12 meses cerrados a octubre 2021 se exportaron US$ 162 millones, casi el doble que en igual período del año anterior.

Cuadro 5. Inventarios de vacunos al cierre del EG

(miles de cabezas)

Categoría | 2020(a) | 2021(e) | Diferencia cabezas miles |

Toros | 184,5 | 184,1 | -0,4 |

Vacas entoradas | 4.353,7 | 4.348,4 | -5,3 |

Vacas invernada | 482,0 | 497,3 | 15,3 |

Vaquillonas 2 años | 482,0 | 484,0 | 2,0 |

Vaq. 1 año | 1.262,0 | 1.302,5 | 40,5 |

Terneros <1año | 3.015,4 | 2.915,2 | -100,2 |

Novillos >3 años | 414,6 | 399,2 | -15,4 |

Novillos 2 años | 627,6 | 671,6 | 44,0 |

Novillos 1 año | 1.059,4 | 1.170,3 | 110,9 |

Total | 11.881,1 | 11.972,6 | 91,5 |

Fuente: OPYPA, con base en SNIG. (a) actualizado a marzo 2021; (e) estimado por OPYPA: datos preliminares de SNIG de Setiembre 2020 + 1,23%.

2.2 Componentes de la producción

La descomposición de la producción física del EG 20/21 se resume en el Cuadro 6. La producción total registró un aumento de 9,4% respecto al EG 19/20, resultado de un aumento de la productividad media por hectárea de pastoreo de casi 10%. El área de pastoreo se redujo apenas (-0,4%). A su vez, la mayor productividad por hectárea resultó de una ganancia en productividad por unidad ganadera (kg/UG) de 8,9%, combinada con una aumento de la carga (UG/ha) de 1%. La mayor productividad por UG es a su vez resultado de un aumento de la tasa de extracción de 5 puntos (17%), en tanto el peso medio de extracción mostró poca variación, menos de 1%.

Como puede verse, la superficie de pastoreo ocupada por bovinos de carne es prácticamente la misma en 2020 y en 2021. La superficie con mejoramientos[3] mostró cambios relativos leves: de 18,2% en 2020 pasó a 18,5% en 2021, lo que equivale a 44 mil ha[4]. Igualmente, el área con praderas plurianuales ha estado creciendo en forma constante, desde el 6,7% que ocupaba en 2009 (luego de una pérdida de más de 350 mil hectáreas resultado de la sequía de 2008/09), hasta el 9% actual, y esto es especialmente marcado entre los establecimientos de más de 100 ha.

Cuadro 6. Descomposición de la producción de carne bovina (Últimos 2 EG)

Indicador | Unidades | 2019/20 | 2020/21 | Cambio % |

Faena total (SNIG) | Cab. | 1.995.293 | 2.313.915 | 16,0% |

t | 970.673 | 1.141.844 | 17,6% | |

PV medio kg | 486 | 493 | 1,4% | |

Diferencia inventarios | Cab. | 482.762 | 91.478 | |

t | 121.692 | 40.912 | ||

Exportación en pie (*) | Cab. | 119.462 | 173.114 | 44,9% |

t | 35.839 | 51.934 | 44,9% | |

Producción total | t | 1.128.204 | 1.234.690 | 9,4% |

Producción pastoril | 1.089.035 | 1.192.466 | 9,5% | |

Producción de corral (**) | t | 39.169 | 42.224 | 7,8% |

Sup. pastoreo promedio (***) | hax1000 | 12.312,9 | 12.263,5 | -0,4% |

Producción/ha | kg | 88,4 | 97,2 | 9,9% |

Dotación promedio (pastoril) | UG miles | 8.665 | 8.713 | 0,6% |

Carga | UG/ha | 0,70 | 0,71 | 1,0% |

Producción/UG | kg | 125,7 | 136,9 | 8,9% |

Extracción | miles cab | 2.114,8 | 2.487,0 | 17,6% |

Tasa de extracción | Salidas/UG stock | 0,24 | 0,29 | 17,0% |

Peso medio salida | kg/cab | 475,9 | 480,0 | 0,9% |

Fuente: OPYPA, estimaciones propias. (*) PV medio estimado en 300kg; (**) Se asumen 130 kg de ganancia por animal encerrado; (***) Superficie de pastoreo del rodeo de carne.

Como se recordará, el EG 05/06 fue record histórico en extracción, y lo sigue siendo en términos absolutos en comparación con el EG 20/21, 5,6% más alta. Sin embargo, el EG 20/21 registró una tasa de extracción 4,4% mayor, porque el stock, medido en unidades ganaderas, es 9% más bajo que el que había en 2005. De hecho, la productividad por hectárea creció 14,7% y la productividad por UG 20,1%. En 2005/06, la elevada extracción se hizo a costa de reducir el peso medio de salida, porque se faenaron animales de bajo peso relativo (450 kg promedio). En contraste, el EG 20/21 marcó un nuevo aumento en el peso medio de faena, y considerando conjuntamente faena y exportación, el peso medio de salida fue 6,7% superior al de 2005/06.

La alta extracción continuó en el segundo semestre de 2021 y los pesos medios de faena fueron en promedio, inferiores a los del primer semestre e inferiores a los del segundo semestre de 2020.

La faena de animales terminados en alguno de los corrales registrados (Giro 60) ha crecido de forma sistemática. En los 12 meses cerrados a setiembre 2021 se habían enviado a faena desde los corrales de engorde unos 340 mil animales (Cuadro 7). Como ya es corriente, la proporción de machos de corral de 1 a 3 años es relevante: uno de cada 3 novillos faenados con menos de 3 años sale del corral.

Cuadro 7. Participación de la faena de corral en el total, por sexo y edad

(Octubre a setiembre)

| Envíos desde corral |

| Participación corral % | ||

Categoría | 2019/20 | 2020/21 | Dif % | 2019/20 | 2020/21 |

Terneros/as | 3.863 | 3.759 | -2,7 | 17,3 | 11,6 |

H1-3 años | 80.891 | 61.386 | -24,1 | 27,6 | 19,1 |

H+3 años | 4.890 | 5.924 | +21,1 | 0,7 | 0,6 |

Subtotal hembras +1 | 85.781 | 67.310 | -21,5 | 8,6 | 5,4 |

M1-3 años | 198.865 | 258.493 | +30,0 | 36,9 | 33,2 |

M+3 años | 13.379 | 12.954 | -3,2 | 3,4 | 2,7 |

Subtotal machos +1 | 212.244 | 271.447 | +27,9 | 22,9 | 21,6 |

TOTAL | 301.888 | 342.516 | +13,5 | 15,5 | 13,5 |

Fuente: OPYPA, con datos de SNIG.

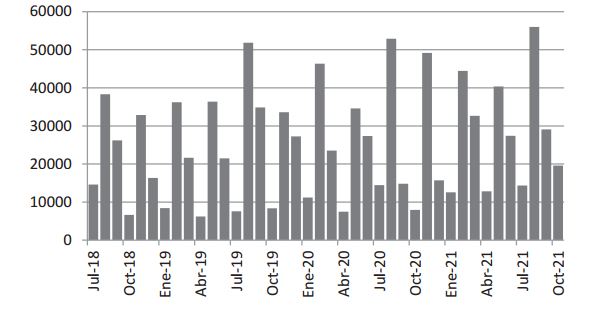

La Gráfica 6 muestra la variación mensual de la cantidad de animales que se envían desde los corrales a las plantas de faena. En todos estos años, las faenas de los corrales se han concentrado en los meses de febrero, mayo, agosto y noviembre, en consonancia con los ciclos de apertura de las partidas de la cuota europea de carne de alta calidad (cuota 481). En el futuro, es esperable que esta variación se atenúe, en la medida que la cuota europea tenga relativamente menos importancia.

Gráfica 6. Envíos a faena desde corrales de engorde. Cantidad de animales por mes

Fuente: OPYPA, con datos de SNIG.

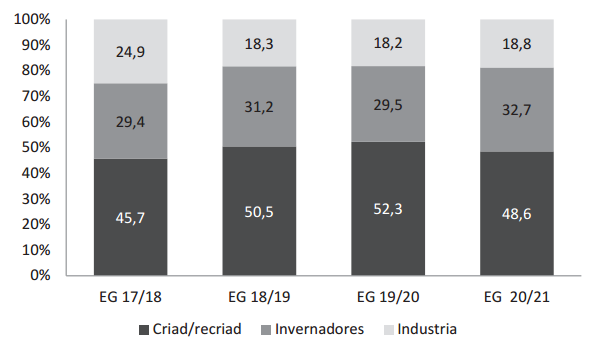

Si a la producción primaria se le agrega el procesamiento industrial se puede analizar la distribución del valor de producción entre industriales y productores ganaderos, tal como se muestra en la Gráfica 7. En este caso, el valor del “novillo tipo” de INAC se subdivide en una porción correspondiente a la cría y recría, otra fracción al proceso de terminación y otra a la industria procesadora. Los tres últimos ejercicios fueron favorables al sector productor y relativamente negativos para el sector industrial. En el último ejercicio, gracias a una favorable relación de precios, la participación de los invernadores aumentó 3,2 puntos.

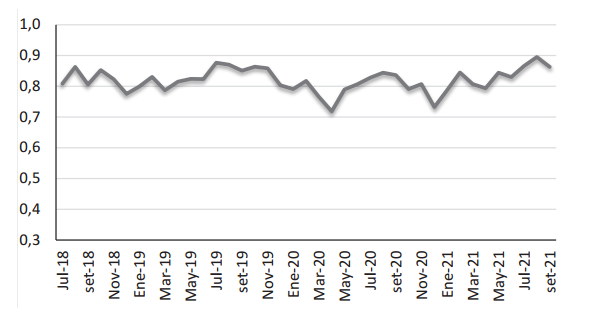

La relación entre el valor del novillo gordo y el novillo tipo se muestra en la Gráfica 8. En los últimos años la relación ha estado mayormente arriba de 0,8; una marca que se ha señalado como el tope de un rango de equilibrio (0,7-0,8), por encima del cual la plantas procesadoras enfrentarían problemas financieros. La operativa de las plantas de faena, sin embargo, se ha recuperado respecto a 2019/20, con un aumento generalizado en el nivel de actividad. El nivel de endeudamiento de la industria, de hecho, tuvo un incremento de menos del 2% en los 12 meses cerrados a setiembre 2021, por lo que, en términos relativos al volumen de faena y exportaciones, significa una reducción del nivel de deuda.

Gráfica 7. Partición del valor del “novillo tipo” de INAC

Fuente: OPYPA, con datos de INAC y ACG.

Gráfica 8. Participación del precio del ganado gordo en pie en el valor del producto industrial

Fuente: INAC. Relación de precios novillo gordo/”novillo tipo”.

3. Precios internos

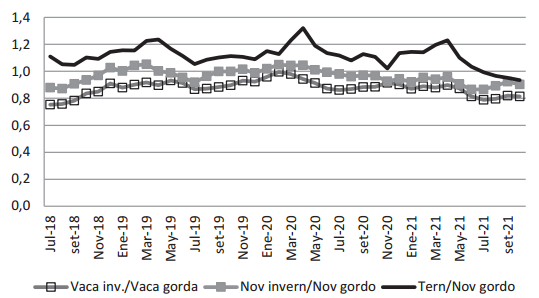

Las relaciones de precios de la reposición mostraron un comportamiento poco común en los últimos 12 meses en comparación con las variaciones observadas en más de 10 años. La relación ternero/novillo gordo, que alcanzó un récord de 1,32 en abril 2020, un año más tarde estaba en 1,23 y de ahí en adelante mostró una caída inusual, hasta un mínimo de 0,94 en octubre 2021. Entre agosto de 2009 y junio 2021, esta relación nunca había estado por debajo de la unidad. En términos reales, el precio del ternero a octubre 2021 estaba 8,2% por debajo del precio de un año antes, pero al mismo tiempo, el precio real del novillo gordo tuvo un crecimiento extraordinario de 8,7% en el mismo período y la transmisión del precio hacia la cría no fue completa[5].

Gráfica 9. Relaciones de precios de reposición

(Julio 2018 a octubre 2021)

NOTA: La categoría novillo de invernada (Nov inv) corresponde a animales de 320 kg, y la categoría terneros (Tern) a machos de 141-200 kg.

Fuente: OPYPA, con base en INAC y ACG.

Por otro lado, en lo que va del segundo semestre de 2021, el precio de la vaca de invernada ha estado en torno al 80% del precio de la vaca gorda, cosa que no se observaba desde hacía 3 años. En el corriente año, la invernada de vacas resultó ser un negocio, en promedio, 35-40% más beneficioso que en 2020.

La evolución del precio relativo del novillo para la cuota de alta calidad (“481”) en comparación con el novillo de 360 kg para el campo, muestra que la prima por el novillo para cuota ha sido relativamente baja desde fines de 2018, con un máximo de 7%. En lo que va de 2021, la prima ha oscilado entre 1,3 y 7,7%.

Desde que INAC publica la serie de precios de novillo gordo de campo es posible comparar los precios que obtienen los novillos a faena según provengan de invernadas de campo o corrales de engorde. En general, el novillo de corral lleva una prima del orden del 12% en promedio, pero en los últimos meses esa diferencia se ha achicado. En los 12 meses terminados a octubre 2021 la prima fue en promedio de 8,4%, bastante por debajo del promedio del período anterior, de 14,4%. En los meses de febrero, mayo, agosto y noviembre la faena de novillos de corral ocupa buena parte de la capacidad de los frigoríficos. En agosto 2021, el mes con más cantidad de animales de corral faenados, representó el 38% de la faena total de novillos.

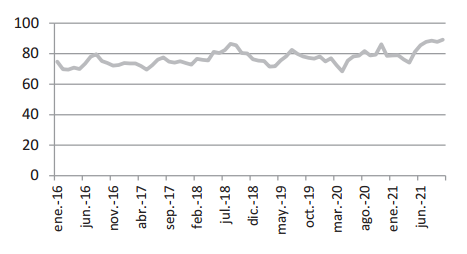

El precio corriente del novillo gordo alcanzó un valor histórico hacia finales de 2019, con un registro de US$ 4,31 por kg carcasa. Menos de un año más tarde había quebrado esa marca, alcanzando US$ 4,67 en el promedio de octubre 2021. En términos relativos al costo de la reposición[6], el precio del novillo gordo alcanzó un máximo histórico en setiembre-octubre 2021, superando las marcas de noviembre 2020 y agosto 2018 (Gráfica 10).

Gráfica 10. Precio relativo del novillo gordo

(Enero 2016 a octubre 2021, $/kg pie)

Fuente: OPYPA, con datos de ACG, INAC e INE.

4. Mercado doméstico de carne vacuna

En los últimos tres años ha habido una creciente corriente importadora de carne vacuna para el consumo interno. Entre noviembre 2018 y octubre 2019 se importaron 27.260 toneladas; entre iguales meses de 2019/20 fueron 36.665 y a octubre 2021 se llevaban importadas 29.587 t, una caída de 20%. Asumiendo un consumo interno de 150 mil toneladas, la carne importada dio cuenta del 20% del consumo interno aproximadamente. Las importaciones de carne provienen principalmente de Brasil y en segundo lugar de Paraguay, y consisten principalmente de cortes enfriados sin hueso.

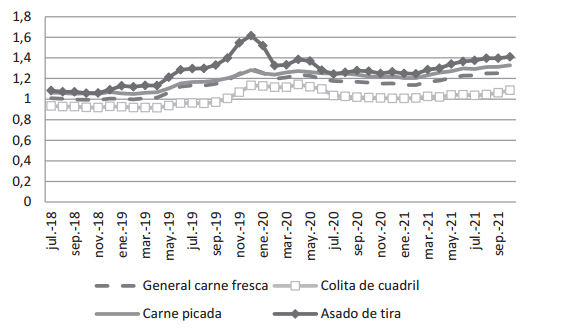

En la Gráfica 11 se puede apreciar la evolución de los precios internos de la carne vacuna fresca (promedio general y cortes seleccionados). Sobresale el precio del asado de tira, que evoluciona por encima del nivel general de precios. En el último año, con una inflación general de casi 8%, el precio de la carne vacuna aumentó 18%, y en particular, el asado de tira aumentó 20% y la colita de cuadril 16%.

Gráfica 11. Evolución de los precios de la carne vacuna al consumo

(Julio 2018 a octubre 2021)

Fuente: OPYPA, con datos de INE.

5. Exportaciones

Las exportaciones de carne bovina totalizaron casi 560 mil toneladas equivalente carcasa[7] en los 12 meses terminados a octubre de 2021 (Cuadro 8), un aumento de 38% respecto a igual período del año anterior, y 14% respecto a dos años antes. Las exportaciones a China aumentaron 70% en volumen, recuperando el nivel alcanzado en 2019. Se registraron aumentos importantes en las exportaciones hacia el Mercosur, Israel, Japón y Corea, aunque en estos últimos dos casos, partiendo de niveles muy bajos. Las exportaciones al NAFTA cayeron 12%.

Gracias a una mejora en los precios medios, que tuvieron un repunte de 27%, el valor de las exportaciones de carne vacuna alcanzó el record histórico de 2.747 millones de dólares.

Cuadro 8. Exportaciones de carne bovina por mercado destino

(Noviembre a octubre)

2019/20 | 2020/21 | |||||

Destino | Toneladas peso canal | Miles US$ | Precio implícito US$FOB/t | Toneladas peso canal | Miles US$ | Precio implícito US$FOB/t |

China | 227.366 | 763.980 | 3.360 | 355.957 | 1.600.261 | 4.496 |

NAFTA | 93.588 | 366.407 | 3.915 | 83.192 | 354.329 | 4.259 |

UE | 42.052 | 261.561 | 6.220 | 48.624 | 367.518 | 7.558 |

MERCOSUR | 9.185 | 44.570 | 4.852 | 18.700 | 125.991 | 6.737 |

Israel | 8.068 | 39.293 | 4.870 | 18.803 | 93.786 | 4.988 |

Los demás | 25.624 | 100.478 | 3.921 | 33.558 | 205.269 | 6.117 |

Total general | 405.883 | 1.576.289 | 3.884 | 558.834 | 2.747.154 | 4.916 |

Fuente: INAC.

6. Perspectivas

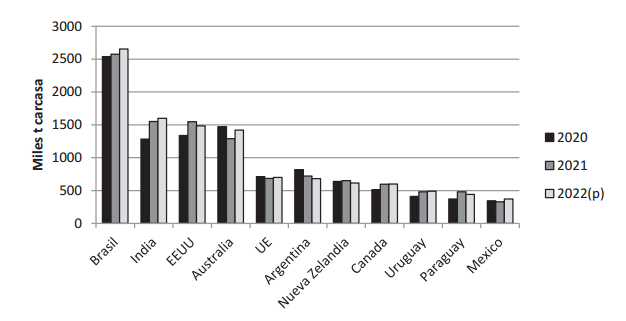

Se espera un crecimiento del 1% en la producción mundial de carne vacuna para el 2022, con crecimientos en: Australia, con un “rebote” de 8%, gracias al crecimiento del stock; Brasil, también con más stock y mejores ecuaciones para las plantas procesadoras; e India, donde se resolvieron algunos problemas en la cadena de suministro. Para 2022, el USDA proyecta un 2% de crecimiento en las exportaciones globales. Brasil, India, Australia, Canadá, Uruguay y México mostrarían valores positivos; mientras que EEUU, Argentina, Nueva Zelanda y Paraguay realizarían exportaciones menores que en 2021.

La demanda de Asia se mantendrá firme para el próximo año, y Brasil y Australia van a sacar partido de ello, asumiendo que las restricciones impuestas por China a Brasil en setiembre se levanten a corto plazo. El consumo de carne vacuna tendría un crecimiento global de 0,6%, pero China en particular alcanzaría 4,3%, el país con mayor crecimiento. En EEUU caería 2,8% y en la UE también se daría una merma en el consumo de 0,4%.

Gráfica 12. Exportaciones mundiales de carne vacuna 2020, 2021 y proyecciones 2022

Fuente: USDA.

La proyección para Uruguay, como siempre, depende de la evolución del mercado mundial. La proyección del USDA le otorga a nuestro país un crecimiento de 2% en sus exportaciones, que en términos de volumen significa un nivel cercano a las 500 mil toneladas peso carcasa, algo similar a lo alcanzado 2005/06. Sin embargo, de acuerdo con las estadísticas de INAC, las exportaciones de carne al cierre de este año 2021 van a superar las 500 mil toneladas, por lo que un crecimiento del 2% ubicaría las exportaciones de 2022 seguramente arriba de las 510 mil toneladas peso carcasa.

Suponiendo que las exportaciones en pie del ejercicio corriente sean del orden de 270 mil cabezas y asumiendo un procreo de 3 millones de terneros, el stock esperado para junio de 2022 sería de 12 millones de cabezas. De no ocurrir ninguna distorsión importante en el comercio, la faena del ejercicio 21/22 se ubicaría en torno a 2,4 millones de cabezas.

7. Referencias y fuentes de datos

ACG - Asociación de Consgnatarios de Ganado, http://www.acg.com.uy/

Bertamini, F., Bervejillo, J. y Gorga L. (2016). Transmisión de precios y relaciones de intercambio en la cadena de valor de la ganadería vacuna. Serie Técnica INIA No. 227

Descartes-Datamyne: https://www.datamynelatam.com/

INAC - Instituto Nacional de Carnes, http://www.inac.gub.uy/

Instituto Nacional de Estadísticas, Indice de Precios al Productor de Productos Nacionales, http://www.ine.gub.uy/web/guest/ippn-indice-de-precios-al-productor-de-productos-nacionales

FAO - Organización de las Naciones Unidas para la Agricultura y la Alimentación. http://www.fao.org/economic/est/est-commodities/meat/en/

SNIG - Sistema Nacional de Información Ganadera https://www.snig.gub.uy/portal/hgxpp001.aspx?2,1,4,O,S,0,,

Trade-Map: www.trademap.org

USDA, Departamento de Agricultura de EEUU. http://www.fas.usda.gov/commodities

USDA (2021). Livestock and poultry: world markets and trade. Foreign Ag-Service, October.

[1] Los inventarios al cierre del EG 2020/21, como en los reportes de años anteriores, se basan en el dato preliminar publicado en setiembre 2021 por el SNIG con una corrección, en este caso, de 1,23%. Esta corrección se ajusta a la variación promedio que se observa todos los años entre los datos preliminares de setiembre y los datos actualizados de marzo del año siguiente.

[2] La tasa de faena de novillos es la cantidad de novillos faenados en el ejercicio por cada 100 novillos en stock al comienzo del período. La edad media de faena de novillos se aproxima por la relación: (100/tasa de faena)+1.

[3] Incluye: pasturas cultivadas, siembras en cobertura, campo fertilizado y cultivos forrajeros anuales de invierno.

[4] Toda esta área mejorada está asignada a bovinos de carne, aunque en realidad hay una fracción que debe asignarse a ovinos.

[5] Esta comparación siempre es realizada contra el precio del ternero de 140 a 200 kg. La transmisión de precios nunca es perfecta y resulta más elástica cuando el precio del novillo gordo cae que cuando sube. Por lo que un crecimiento rápido del precio del novillo gordo tiene un efecto más rezagado sobre el precio del ternero en comparación con un descenso rápido (Bertamini, Bervejillo y Gorga, 2016).

[6] El costo de la reposición es un índice compuesto por el precio del ternero y el precio del novillo de invernada en una relación 50-50%.

[7] Corresponde a datos publicados por INAC. Nótese que existe una diferencia considerable entre estos datos y las estimaciones del USDA.