Comportamiento de la cadena avícola. L. Gorga

La producción mundial de carne de ave se mantuvo estable en 2021 respecto al año anterior y se espera un crecimiento de 2% en el año entrante lo que llevará a una producción récord. Brasil se ubica como segundo productor mundial, luego de Estados Unidos. Se espera que el comercio mundial crezca en 2022, liderado por las exportaciones brasileñas. Luego de la disminución del precio internacional de la carne de ave en 2020, los precios se incrementaron fuertemente en el primer semestre de 2021, para luego mantener cierta estabilidad.

A nivel local la faena de aves en 2021 superó a la de años anteriores, aumentando en la mayoría de las empresas. Los niveles de precios de carne de pollo al consumo mostraron cierta estabilidad en el año, con una tendencia descendente en el primer semestre que se revirtió a partir del mes de julio. Las exportaciones continúan disminuyendo y las garras son el principal producto exportado en volumen y valor. Luego del incremento en el volumen importado de carne de pollo en 2020, en el presente año las importaciones descendieron, fundamentalmente las de pollo entero.

- Contexto internacional de carne de ave

- Producción y consumo

Según la información del USDA, a nivel mundial la producción de carne de ave en el año 2021 fue de 99 millones de toneladas, manteniéndose estable respecto a la de 2020 y se proyecta que en el año entrante crezca un 2% (Cuadro 1). En 2020, Estados Unidos, principal productor mundial mantuvo incambiado su nivel de producción y se espera que tenga un mínimo incremento en el año entrante. En 2021, Brasil pasó a ser el segundo productor mundial de carne de ave, superando a China y en 2022 se mantendrá en ese lugar incrementando un 3% su producción. China, por su parte, disminuyó su producción en 4% en 2021 y en 2022 crecerá 2%. El resto de los países productores también aumentarán sus niveles de producción de forma moderada.

La producción sigue estando incentivada por una alta demanda global, derivada de la necesidad de consumo de proteína animal de bajo costo. En el caso de la carne de ave, se espera que la demanda se incremente a medida que las economías se recuperen de los impactos causados por la pandemia de COVID-19.

Cuadro 1. Principales productores de carne de pollo de engorde (millones de toneladas)

País | 2018 | 2019 | 2020 | 2021 | 2022 P |

Estados Unidos | 19,4 | 19,9 | 20,3 | 20,3 | 20,5 |

Brasil | 13,4 | 13,7 | 13,9 | 14,4 | 14,7 |

China | 11,7 | 13,8 | 14,6 | 14,0 | 14,3 |

Unión Europea | 10,6 | 10,8 | 11,0 | 10,9 | 11,1 |

Otros | 37,8 | 38,9 | 39,3 | 39,5 | 39,4 |

TOTAL | 92,8 | 97,2 | 99,1 | 99,1 | 100,1 |

P= Proyectado.

Fuente: elaboración propia con base en USDA.

- Comercio internacional

Según los datos del USDA las exportaciones mundiales se redujeron mínimamente en 2021, pero crecerían 3% en 2022 hasta llegar a las 13,3 millones de toneladas. Brasil, principal exportador mundial, aumentó sus ventas al exterior en 2021 y volverá a incrementar las mismas en el año entrante. Estados Unidos, que aumentó sus exportaciones en el presente año, mermará levemente sus exportaciones en 2022. El resto de los principales países exportadores, aumentarán sus envíos al exterior en el próximo año.

Cuadro 2. Exportaciones mundiales de carne de pollo de engorde (miles de toneladas)

País | 2018 | 2019 | 2020 | 2021 | 2022 P | 2022 vs 2021 |

Brasil | 3.770 | 3.939 | 3.875 | 4.055 | 4.180 | 3% |

Estados Unidos | 3.244 | 3.259 | 3.376 | 3.421 | 3.387 | -1% |

Unión Europea | 2.004 | 2.148 | 2.033 | 1.775 | 1.825 | 3% |

Tailandia | 925 | 961 | 941 | 990 | 1.010 | 2% |

Turquía | 413 | 402 | 440 | 470 | 515 | 10% |

China | 447 | 428 | 388 | 425 | 440 | 4% |

Ucrania | 318 | 407 | 428 | 430 | 440 | 2% |

Reino Unido | 381 | 386 | 454 | 350 | 375 | 7% |

Otros | 946 | 1.099 | 1.129 | 1.080 | 1.167 | 9% |

Mundo | 12.448 | 13.029 | 13.064 | 12.996 | 13.339 | 3% |

P= Proyectado.

Fuente: elaboración propia con base en USDA.

En cuanto a la demanda global, en 2021 las importaciones globales disminuyeron 2%. China disminuyó sus compras un 12% en el presente año, del mismo modo que Reino Unido, Unión Europea y Arabia Saudita. Filipinas, por su parte, incrementó fuertemente sus importaciones en 2021. En la proyección del USDA para el año 2022, las importaciones crecerían 3% lideradas por la mayor demanda de los principales importadores. Japón y México mantienen su crecimiento importador. China vuelve a aumentar su demanda de carne de ave aunque no de gran forma; su participación en el mercado de carne aviar sigue siendo pequeña en comparación con otras carnes. El Reino Unido y la Unión Europea aumentarán sus importaciones de forma importante, 8% y 13% respectivamente.

Cuadro 3. Importaciones mundiales de carne de pollo de engorde (miles de toneladas)[1]

País | 2018 | 2019 | 2020 | 2021 | 2022 P | 2022 vs 2021 |

Japón | 1.074 | 1.076 | 1.005 | 1.025 | 1.035 | 1% |

México | 820 | 875 | 842 | 890 | 910 | 2% |

China | 342 | 580 | 999 | 875 | 900 | 3% |

Reino Unido | 779 | 714 | 664 | 625 | 675 | 8% |

Unión Europea | 733 | 760 | 655 | 540 | 610 | 13% |

Arabia Saudita | 629 | 601 | 618 | 520 | 540 | 4% |

Filipinas | 321 | 366 | 335 | 530 | 540 | 2% |

Emiratos Árabes | 421 | 482 | 429 | 415 | 445 | 7% |

Otros | 4.955 | 5.068 | 5.156 | 5.031 | 5.136 | 2% |

Total | 10.074 | 10.522 | 10.703 | 10.451 | 10.791 | 3% |

P= Proyectado.

Fuente: elaboración propia con base en USDA.

- Precios internacionales

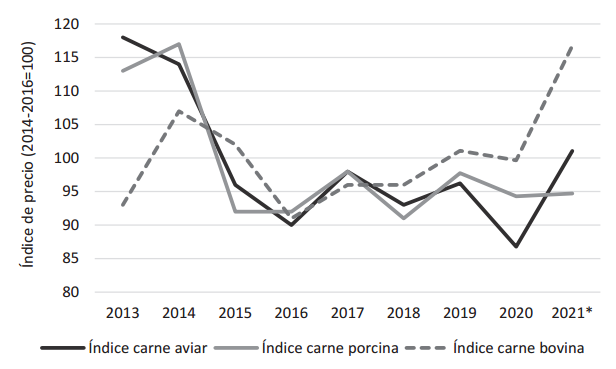

Según la información de FAO, en el año 2020 los precios de todas las carnes descendieron, con un descenso mayor en el caso de la carne de ave. En 2021, los precios de las carnes aumentaron a excepción de la carne porcina (Gráfica 1).

En el caso de la carne de ave, se verificó una tendencia creciente en el primer semestre del presente año, que se estabilizó a partir del mes de agosto.

Gráfica 1. Índices de precios internacionales de carnes de FAO

Nota: (*) 2021 datos hasta noviembre.

Fuente: elaboración propia con base en FAO.

En la Gráfica 2, se presentan los precios medios de exportación de carne de ave de los dos principales exportadores mundiales de esta carne, Estados Unidos y Brasil. El precio medio de exportación de Estados Unidos en el año 2020 se mantuvo similar al del año anterior en 962 US$/tonelada, mientras que en 2021 se incrementó un 20%, promediando en el período enero-octubre 1.153 dólares por tonelada. En el caso de los precios de exportación de Brasil, luego de la caída de 13% en 2020, en el corriente año se incrementaron 13% retomando así el nivel de precios de 2019 (1.602 US$/tonelada).

Gráfica 2. Precios de exportación de carne de ave de Estados Unidos y Brasil

Fuente: elaboración propia con base en FAO.

- Producción nacional de carne de ave y mercado interno

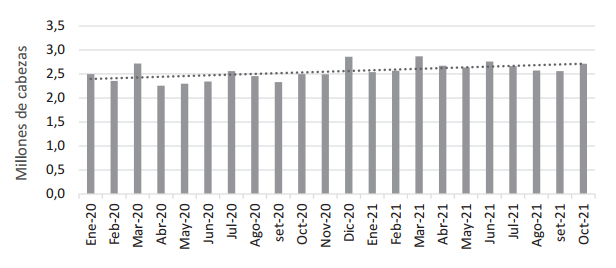

La faena de aves en el período enero-octubre 2021 fue de 26,5 millones de cabezas, lo que implicó un crecimiento de 9% respecto al mismo período del año anterior. De este modo la faena en el presente año supera la faena de los años previos, en los cuales estaba en el entorno de los 24,5 millones de cabezas. El volumen faenado en estos diez meses de 2021 se acercó a las 66 mil toneladas peso carcasa y se estima que el total anual se aproxime a las 80 mil toneladas.

Gráfica 3. Envíos de aves a planta de faena

Fuente: elaboración propia con base INAC.

El 95% de las cabezas faenadas correspondió a pollos parrilleros y su peso promedio fue de 3,13 kg. Tal como se observa en el Cuadro 4, tres empresas suman el 73% de la faena del presente año (enero-octubre). Avícola del Oeste participó en un 28% del total de cabezas, le sigue Granja Tres Arroyos con el 24% y El Poyote con 22%. Las participaciones en la faena de cada empresa se mantienen similares al año pasado. Dentro de las empresas de mayor tamaño, las que aumentaron en mayor medida su faena en 2021 respecto a 2020, fueron Avícola del Oeste (6%), El Poyote (15%), Tenent (32%). Granja Tres Arroyos aumentó levemente su nivel de faena (1%).

Cuadro 4. Faena de aves por empresa

Empresa | Faena | 2019 | 2020 | Ene-oct 2020 | Ene-oct 2021 | Participación |

Avícola del Oeste (Frontini) | Millones de cabezas | 8,65 | 8,44 | 6,96 | 7,36 | 28% |

Variación (%) | 7% | -2% | 6% | |||

Granja Tres Arroyos | Millones de cabezas | 8,98 | 7,41 | 6,22 | 6,28 | 24% |

Variación (%) | -3% | -17% | 1% | |||

El Poyote (Tileo) | Millones de cabezas | 6,0 | 6,2 | 5,05 | 5,8 | 22% |

Variación (%) | 5% | 4% | 15% | |||

Tenent (Frinavur) | Millones de cabezas | 2,1 | 3,4 | 2,59 | 3,4 | 13% |

Variación (%) | -25% | 59% | 32% | |||

Gornet | Millones de cabezas | 1,7 | 1,9 | 1,59 | 1,7 | 7% |

Variación (%) | 3% | 16% | 10% | |||

Avícola del Campo | Millones de cabezas | 1,2 | 1,2 | 0,93 | 1,0 | 4% |

Variación (%) | 2% | -4% | 7% | |||

Pixal | Millones de cabezas | 0,6 | 0,7 | 0,59 | 0,5 | 2% |

Variación (%) | -8% | 17% | -10% | |||

El Vasquito | Millones de cabezas | 0,4 | 0,5 | 0,38 | 0,4 | 2% |

Variación (%) | -18% | 28% | 15% | |||

Total | Millones de cabezas | 29,5 | 29,7 | 24,31 | 26,5 | 100% |

Variación (%) | -1% | 0% | 9% |

Fuente: Elaboración propia con base en INAC.

- Precios de carne de pollo en el mercado interno

Los índices de precios informados por el INE para el pollo entero y las supremas de pollo muestran que, a diferencia de lo ocurrido en el año 2019 donde se registraron aumentos importantes, en 2020 y 2021 los precios no tuvieron grandes variaciones. Hasta 2020 el índice de precio del pollo entero presentó una evolución similar al de la carne vacuna, pero en 2021 mostró un comportamiento diferente.

Durante el corriente año, los precios del pollo entero cayeron 10% en el primer semestre, llegando a un mínimo de 129 $/kg en junio. En los siguientes meses, se dio un aumento y en octubre el precio medio de pollo entero según el INE se ubicó en 152 $/kg.

La evolución del precio de la suprema de pollo acompaña en menor medida a la del pollo entero, mostrando una menor variación mensual.

Gráfica 4. Evolución IPC e índices de precios del pollo al consumidor

Fuente: elaboración propia con base en INE.

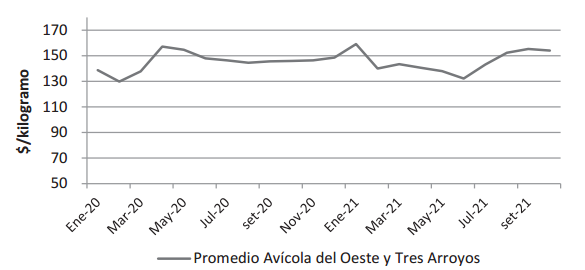

Del mismo modo, se pueden observar los movimientos de precios promedio del pollo entero al consumidor relevados por el Sistema de Información de Precios al Consumidor (SIPC)[2]. El precio promedio tomado como referencia para el período enero-octubre 2021 fue de 146 $/kg, similar al del mismo período de 2020 (Gráfica 5).

Gráfica 5. Precio medio de pollo entero al consumidor

Fuente: elaboración propia con base en SIPC.

- Exportaciones de carne de ave de Uruguay

Las exportaciones de la cadena avícola de carne continúan descendiendo. En el año 2020 la cadena de carne de ave exportó un volumen de 1.477 toneladas, de las cuales 749 toneladas correspondieron a carne de pollo, 390 toneladas a carne de gallina y 337 toneladas a garras. Este volumen exportado en 2020 fue 42% inferior al de 2019.

En enero-octubre 2021, el volumen total exportado fue de 750 toneladas (492 toneladas de garras, 130 toneladas de gallina y 128 de pollo). El producto que mantiene su nivel de exportaciones son las garras, mientras que las gallinas y el pollo decrecieron a niveles mínimos. Tal como se observa en la siguiente gráfica, las garras también ocupan la mayor participación en lo que respecta al valor exportado.

Gráfica 6. Valor de las exportaciones de carne de ave de Uruguay por producto

Fuente: elaboración propia con base en Urunet.

En relación a los destinos de las exportaciones, es relevante diferenciar según los productos (Cuadro 5). En 2021 los destinos del pollo fueron Qatar con un 62% del volumen exportado y luego Bahréin con el restante 38%. El precio medio FOB recibido por las ventas de pollo a estos países fue similar, 1.175 US$/tonelada en el caso de Qatar y 1.181 US$/tonelada en Bahréin.

En el caso de las gallinas, el 80% del volumen exportado tuvo como destino Angola con un precio medio de 924 US$/tonelada, y el restante 20% del volumen se exportó al Congo a un precio medio de 1.029 US$/tonelada.

Las garras, al igual que en los dos años anteriores, fueron exportadas en su totalidad a Argentina, a un precio medio de 1.149 US$/tonelada. Además este año se exportaron 41 toneladas de hígados a Argentina.

Al igual que en los años anteriores, las exportaciones fueron realizadas enteramente por la empresa Granja Tres Arroyos.

Cuadro 5. Exportaciones por producto y destino. Enero – octubre 2021

Producto/Destino | Volumen (Toneladas) | FOB US$ | Precio FOB (US$/tonelada) |

Pollo | 128 | 151.065 | 1.178 |

Bahréin | 49 | 57.550 | 1.175 |

Qatar | 79 | 93.515 | 1.181 |

Gallina | 130 | 122.822 | 945 |

Angola | 104 | 96.066 | 924 |

Congo | 26 | 26.756 | 1.029 |

Garra | 451 | 518.072 | 1.149 |

Argentina | 451 | 518.072 | 1.149 |

Otros (Hígados) | 41 | 15.863 | 389 |

Argentina | 41 | 15.863 | 389 |

Total | 750 | 807.822 | 1.077 |

Fuente: elaboración propia con base en Urunet.

- Importaciones de Uruguay de carne de ave

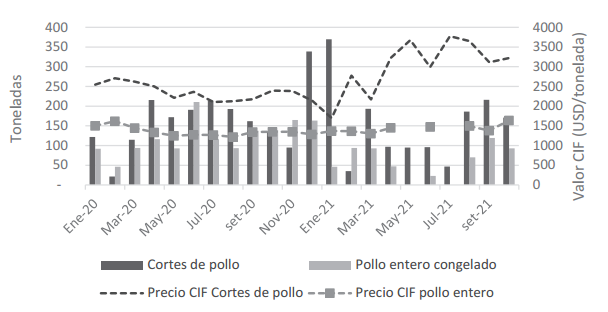

Las importaciones de carne de pollo del año 2020 prácticamente triplicaron a las del año 2019, el volumen importado fue de 3.575 toneladas, de las cuales el 57% correspondieron a cortes de pollo y el restante 43% a pollo entero.

En enero-octubre 2021 las importaciones de carne de pollo fueron de 2.091 toneladas (1.506 toneladas de cortes de pollo y 585 toneladas de pollo entero). Esto marca una disminución de las importaciones en 2021 respecto a enero-octubre del año anterior, período en el que se habían importado 2.678 toneladas (1.541 toneladas de cortes de pollo y 1.138 toneladas de pollo entero). De esta forma, se observa una importante disminución del volumen importado de pollo entero en relación al pasado año.

El precio CIF promedio de importación del pollo entero congelado para el período enero-octubre 2021 fue de 1.428 US$/tonelada y el de los cortes de pollo 2.770 US$/tonelada, ambos superiores a los registrados en el mismo período de 2020 (7% y 19% respectivamente).

Gráfica 7. Importaciones mensuales de carne de pollo

Fuente: elaboración propia con base en Urunet.

Según la información publicada por INAC para los meses enero a octubre de 2021, el 96,7% del volumen comercializado de carne de ave fue de origen nacional y el restante 3,3% de origen importado. Este año disminuyó levemente la participación de la carne importada en el total comercializado, ya que en el año 2020 había sido de 4,5%. De todos modos, en estos dos últimos años se marcó un incremento en la participación de la carne de ave importada, ya que en 2019 la misma había representado 1,72% del volumen total comercializado de esta carne en el país y en 2018 el 1,76%.

En cuanto al origen de las importaciones de pollo entero, en 2021 estuvo repartido casi en partes iguales entre Brasil y Argentina (51% y 49% respectivamente). Esto marca una diferencia respecto al año pasado donde las importaciones desde Brasil fueron el doble que las efectuadas desde Argentina. En este sentido, la mayor caída del volumen importado de pollo entero en 2021 respecto a 2020, corresponde a Brasil, ya que el volumen importado desde Argentina no disminuyó en tal magnitud como el del país norteño. A su vez, el precio medio de lo importado a Brasil en 2021 fue superior al del pollo importado desde Argentina (1.522 US$/tonelada vs 1.329 US$/tonelada).

En el caso de los cortes de pollo, el 73% del volumen importado en este año tuvo como origen Chile, mientras que el restante 27% se importó desde Estados Unidos. Estas participaciones no difieren de forma importante respecto al año pasado. Se destaca el aumento del precio medio CIF de las importaciones desde Chile, que pasó de 2.523 US$/tonelada en 2020 a 3.406 US$/tonelada en 2021. De forma contraria, el precio de los cortes importados desde Estados Unidos disminuyó en 2021 respecto al año anterior. Cabe señalar que desde Chile se importan mayormente cortes sin hueso de pollo (pechugas) y desde Estados Unidos cortes de menor valor[3].

Cuadro 6. Importaciones uruguayas de carne de ave. Enero – octubre

Producto/Origen | 2020 | 2021 | ||

Volumen (toneladas) | Precio medio (US$/t) | Volumen (toneladas) | Precio medio (US$/t) | |

Cortes de pollo | 1.541 | 2.321 | 1.506 | 2.770 |

Chile | 1.048 | 2.523 | 1.099 | 3.406 |

Estados Unidos | 493 | 1.891 | 406 | 1.050 |

Pollo entero congelado | 1.138 | 1.337 | 585 | 1.428 |

Argentina | 379 | 1.267 | 286 | 1.329 |

Brasil | 759 | 1.371 | 299 | 1.522 |

Pato | 1 | 26.700 | 0,7 | 24.205 |

Francia | 1 | 26.700 | 0,7 | 24.205 |

Pavo | 69 | 2.934 | 197 | 4.143 |

Brasil | 69 | 2.934 | 197 | 4.143 |

Total | 2.748 | 1.939 | 2.289 | 2.551 |

Fuente: elaboración propia con base en Urunet.

En cuanto a las importaciones de productos procesados de carne de ave, en enero-octubre 2021 se importaron 3.624 toneladas, un 7% más que en el mismo período de 2020, por un valor de 8 millones de dólares. El precio medio fue de 2.260 US$/tonelada, también mayor que el promedio del año anterior (Cuadro 7).

Cuadro 7. Importaciones de productos procesados de carne de pollo

Año | Volumen (toneladas) | Variación del volumen | Valor CIF (miles de US$) | Precio medio CIF (US$/t) | Variación del precio |

2016 | 4.130 | 3% | 9.641 | 2.334 | -16% |

2017 | 2.915 | -29% | 7.214 | 2.475 | 6% |

2018 | 4.018 | 38% | 10.248 | 2.551 | 3% |

2019 | 4.340 | 8% | 10.599 | 2.442 | -4% |

2020 | 4.183 | -4% | 8.834 | 2.112 | -14% |

Ene-oct 2020 | 3.397 | 7.230 | 2.128 | ||

Ene-oct 2021 | 3.624 | 7% | 8.190 | 2.260 | 6% |

Fuente: elaboración propia con base en Urunet.

De forma similar a los años anteriores, en 2021 el origen principal de los productos procesados de carne de ave fue Brasil, con una participación del 75% del volumen total importado, seguido por Argentina (21%) y Chile (4%).

- Acciones para fortalecer al sector avícola[4]

El sector de carne de ave actualmente se encuentra enfocado en el mercado interno, con escaso volumen de exportaciones y aumento de importaciones. En este sentido, es clave que el sector logre exportar y así poder crecer.

Desde el MGAP, se están llevando adelante acciones a fin de preparar al sector avícola en lo necesario para lograr la habilitación de mercados atractivos. Para ello, es muy importante aunar esfuerzos para una eficiente y efectiva articulación interinstitucional y colaboración público-privada, lo que se visualiza en diferentes logros en este año.

En tal sentido se listan las principales tareas que se han realizado o están en proceso de culminarse:

- Se trabaja en dar respuesta a los cuestionarios correspondientes a habilitaciones de mercados, tal como el de Hong Kong.

- Se culminó la actualización de la Normativa de Bioseguridad Avícola y sus anexos, manteniéndose reuniones periódicas con las gremiales del sector, las cuales intervinieron en el documento realizado. El mismo incluye: Certificado de habilitación oficial, Refrendación de Veterinario de libre ejercicio, Formulario e instructivo de evaluación de bioseguridad en establecimientos avícolas, Plan de respuesta frente a efectos adversos, Anteproyecto y Registro de residuos de la producción avícola.

- Se realizó un convenio de cuatro años entre el MGAP y el sector privado, en el cual las gremiales del sector ofrecen su apoyo para lograr los objetivos planteados por el MGAP en el plan estratégico del sector avícola. En este convenio el sector privado aporta insumos de laboratorio y el MGAP la capacidad técnica en el diseño de actividades, técnicos de laboratorio y de campo para su ejecución y el análisis de los resultados obtenidos, al igual que su comunicación a nivel interno y externo.

- Se está realizando la vigilancia activa de Influenza aviar y enfermedad de Newcastle en 33 establecimientos reproductores habilitados y 26 establecimientos de traspatio ubicados en todo el país y principalmente en zonas de mayor riesgo.

- Se desarrolló el primer curso para Operadores Cuidadores Avícolas junto al Ministerio de Medio Ambiente, temática orientada al manejo de los residuos en granjas avícolas y la difusión de la nueva normativa de bioseguridad.

- Se redactó y coordinó con el laboratorio DILAVE del MGAP un procedimiento de vigilancia activa y pasiva para Influenza aviar y Enfermedad de Newcastle en aves silvestres con la ONG SOCOBIOMA.

- Se está culminando la redacción de una guía de buenas prácticas en establecimientos avícolas.

- Se realizaron inspecciones a incubadurías, con el fin de regularizar las granjas de destino de las mismas.

Las acciones descritas son fruto del trabajo de varios años, principalmente de la DGSG, con la colaboración de otras direcciones del MGAP. Asimismo, cabe señalar que se están llevando adelante algunos trabajos de consultoría que brindarán elementos para un proyecto de INAC y las gremiales avícolas, con colaboración de ANDE. INAC también está involucrado en acciones que favorecen la mejora del sector, tales como el aporte de mayor información y transparencia que brinda el sistema de cajas negras en las industrias avícolas.

- Comentarios finales

A nivel global, en el año 2021 el sector avícola de carne mantuvo su producción en el entorno de 99 millones de toneladas y se espera que crezca un 2% en el año próximo, para así ubicarse en un récord de producción cercano a los 101 millones de toneladas. Brasil se ubicó en el segundo lugar como productor mundial y se espera que en el año 2022 mantenga dicho lugar. El comercio internacional de carne de ave aumentará un 3% en el año entrante, siendo Brasil el principal exportador, con un crecimiento continuo de sus ventas año tras año.

El precio internacional de la carne de ave aumentó en 2021, luego de la caída verificada en el año anterior. Durante el primer semestre la tendencia de los precios estuvo al alza y luego a partir de agosto se estabilizó. El precio promedio de exportación de Estados Unidos para el período enero-octubre 2021 creció 20% respecto al mismo período del año pasado, mientras que el de Brasil aumentó 13%.

El sector de carne avícola a nivel local, presenta un comportamiento algo diferente al del año pasado. La faena en el período enero-octubre fue de 26,5 millones de cabezas, 9% más que en estos meses del 2020. Se estima que el volumen total faenado en el presente año se aproxime a las 80 mil toneladas.

En 2021, el precio del pollo al consumo mostró cierta estabilidad, con un comportamiento a la baja hasta mitad de año, que luego se revirtió en los siguientes meses. En el presente año el índice del precio del pollo entero no acompañó tan claramente al del precio de la carne vacuna, tal como ocurría en los años pasados.

En relación a las exportaciones uruguayas de carnes y despojos comestibles de aves, las mismas continúan en caída desde el año 2015 y llegaron en 2021 a un nivel mínimo de 750 toneladas en el período enero-octubre 2021. Se verificó una gran caída de las exportaciones de pollo y de gallina, mientras que las exportaciones de garras disminuyeron pero en menor medida. Las garras en 2021 se transformaron en el principal producto exportado en volumen y valor.

En relación a las importaciones de carne de pollo, luego del aumento en los volúmenes importados en el año 2020 respecto a años anteriores, en 2021 (enero-octubre) las compras al exterior se ubicaron en 2.091 toneladas, lo que significó una disminución del 20% del volumen de carne de pollo. En cuanto al origen, el pollo entero se compró a Brasil y Argentina con participaciones similares. En el caso, de los cortes de pollo el 73% del volumen importado tuvo origen en Chile y el restante 27% en Estados Unidos. Los precios de importación en 2021 fueron superiores a los del año pasado, con mayores aumentos en los cortes de pollo. Según la información publicada por INAC para los meses entre enero y octubre de 2021, el 3,3% de la carne de ave comercializada en nuestro país correspondió a carne importada.

Desde el MGAP se está trabajando de forma articulada con el sector privado en acciones que tienen como objetivo preparar al sector para la exportación a mercados de mayor exigencia que a los que actualmente se accede. Parte de estas tareas tienen que ver con abrir nuevos mercados o reactivar algunos cuyas habilitaciones se habían perdido. Además, se continúa trabajando para mejorar distintos puntos de la cadena, fundamentalmente en lo que tiene que ver con la prevención de enfermedades, buenas prácticas a nivel de granjas y regularización a nivel de toda la cadena.

- Referencias consultadas

DIEA (2021). Anuario Estadístico Agropecuario.

DIGEGRA. Boletines de precios de animales de granja.

USDA (2021), Foreign Agricultural Service. Livestock and Poultry: world markets and trade. Octubre, 2021.

[1] Existen algunas diferencias entre el volumen de exportaciones e importaciones de mercancías a nivel mundial a causa de inexactitudes en los registros estadísticos de cada país.

[2] El SIPC realiza el seguimiento de precios a nivel consumidor y muestra los precios de tres empresas como referencia del precio del pollo a nivel nacional, a saber, Avícola de Oeste, Tres Arroyos y Tenent. Se considera en este análisis el precio resultante del promedio simple de los precios relevados para las empresas Tres Arroyos y Avícola del Oeste, ya que los precios de Tenent no se han relevado en todos los meses del período considerado.

[3] La descripción de los productos proporcionada por la fuente consultada no permite diferenciar con exactitud los cortes comercializados.

[4] Se agradecen los aportes de las técnicas de la DGSG: DMTV. María Laura Bertalmio, DMTV. Virginia Russi y DMTV. MSc. Laura Baigorria.