Situación y perspectivas de la cadena ovina. J. Bervejillo, M.P. Bottaro

El rubro ovino tuvo un desempeño dispar durante el 2020, año en el cual las exportaciones de lana fueron de los productos más afectados directamente por el fenómeno del Covid-19, pero por el contrario las exportaciones de carne ovina registraron fuertes subas de la mano de China. Hecho que continuó este año donde a noviembre 2021 se bate un récord en el monto exportado. El comercio de lanas también inicio una senda de recuperación, pero no alcanza aún los niveles pre-pandemia.

1. Contexto internacional

1.1. Lana

Luego de atravesar un año con impactos negativos sobre la producción y el comercio, el 2021 ha mostrado señales de recuperación. No obstante, esta ha sido diferente según el tipo de lana, lo que lleva a que algunos países productores de lanas más gruesas tengan aún problemas de stock, mientras que en el sector de lanas finas y superfinas la recuperación ha sido total.

Cuadro 1. Producción mundial de lana según finura

(kg base limpia)

Finura | 2018 | 2019 | 2020 | Cambio (%) |

Lana fina (<=24.5mic) | 406.407 | 388.413 | 383.079 | -1% |

Lana media (24.6-32.5 mic) | 244.749 | 222.802 | 223.202 | 0% |

Lana gruesa (>32.5 mic) | 504.588 | 435.304 | 425.084 | -2% |

Total (base limpia) | 1.155.744 | 1.046.519 | 1.031.365 | -1% |

Fuente: IWTO, edición 2021.

Las proyecciones de producción de lana australiana registran alzas para ubicarse en 310 mkg base sucia para el 2021/22, un aumento del 6% en comparación con 2020/21. El stock ovino se espera que se ubique en 68.2 millones de cabezas, con un aumento también del vellón kg/cabeza a 4,54 kg. El stock de lanares de Australia revierte la tendencia a la baja debido a mejores condiciones climáticas en la mayoría de las regiones australianas, con más lluvias y crecimiento de pasturas.

Los cambios en los flujos comerciales durante el 2021 han repercutido en un aumento de las exportaciones de lana australianas, cuyo volumen pasó de 234 millones de kg en zafra 2019/20 a 279 en la zafra 2020/21, estimándose para la próxima zafra 287 mkg de lana sucia exportada. Esto muestra un incremento en los precios de la zafra actual en comparación con la zafra anterior, aunque aún por debajo de los valores de 2019/20.

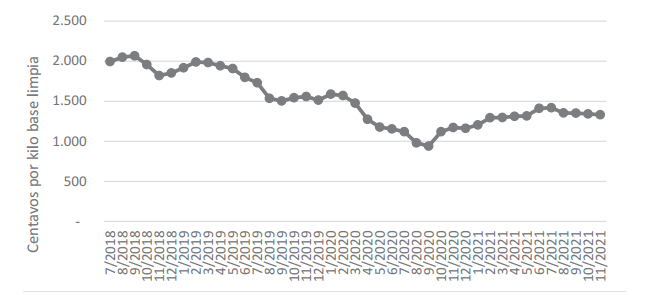

Los precios de la lana, a nivel internacional, revirtieron la tendencia y se recuperaron parcialmente, pero a diferente velocidad según el tipo de lana. El Indicador de Mercados del Este de Australia (EMI) que se proyecta para 2021/22, está un 16% por encima del valor medio de 2020/21, ubicándose en 1390 centavos por kilo base limpia (dólares australianos). El EMI, que ya venía con una tendencia declinante, tuvo una pérdida extraordinaria en febrero 2020, momento en que se declaró la pandemia en China (Gráfica 1). El mínimo fue alcanzado en setiembre de 2020 y luego comenzó a recuperarse para sobrepasar los 1000 centavos y estar hoy por encima de los 1300 centavos.

Gráfica 1. Precios de la lana en Australia (Indicador de Mercado del Este, julio 2018 a noviembre 2021, promedios mensuales) AU$ cent/kg base limpia

Fuente: OPYPA, con datos de AWEX.

1.2. Carne ovina

De acuerdo con el reporte de ABARES, la pandemia del Covid-19 también afectó gravemente el comercio de carne ovina, aunque Uruguay se vio favorecido con el incremento de las exportaciones a China.

Mientras que informes de ABARES indican que se mantienen precios firmes para la carne ovina, se remarca que China compraría menos carne en un escenario de aumento interno de producción de carne ovina y, sobre todo, de cerdo. Asimismo, y ante las mejores condiciones climáticas en varias regiones australianas se espera que los productores recompongan su stock y envíen menos corderos y ovejas de cría a faena. Otro de los destinos que exporta Australia es Medio Oriente y las estimaciones indican un mejor desempeño al igual que Estados Unidos. Medio Oriente demandará más cantidad de carne en la medida que mejoren los precios del petróleo. Por su parte, el informe publicado por BEEF AND LAMB New Zealand indica que todos los mercados de destino de su carne ovina registran buenas condiciones y que las exportaciones están firmes. Esto está sustentado en un buen desempeño de la demanda y oferta limitada de carne ovina, que mantienen los precios firmes y en un nivel alto.

Persiste incertidumbre por nuevas cepas de COVID-19 aunque durante 2021 el crecimiento económico en gran parte de los principales países consumidores de carne ovina tuvo un efecto positivo sobre su consumo en restaurantes y en el sector de alimentos.

2. Situación de la producción ovina en Uruguay

Las existencias de lanares, de acuerdo a la declaración jurada del 30 de junio de 2021, se muestran en el Cuadro 2. La caída en el stock fue de 1,3% en el total, con un descenso más pronunciado en la cantidad de capones (-20,6%) y un aumento del número de corderos totales (5,8%).

Cuadro 2. Stock ovino por categoría

(Miles de cabezas, 2020-2021)

2020 | 2021 | Cambio % | |

Carneros | 144.047 | 144.099 | 0,0% |

Ovejas de cría | 3.399.028 | 3.362.027 | -1,1% |

Ovejas descarte | 237.361 | 210.381 | -11,4% |

Capones | 482.082 | 382.772 | -20,6% |

Borregas 2-4 dientes | 437.701 | 427.709 | -2,3% |

Corderas D/L | 733.974 | 789.785 | 7,6% |

Corderos D/L | 570.454 | 583.813 | 2,3% |

Corderos/as mamones | 258.995 | 281.140 | 8,6% |

TOTAL | 6.263.642 | 6.181.726 | -1,3% |

Fuente: DICOSE/SNIG. Datos preliminares a setiembre de cada año.

2.1. Producción y comercio de lana

Las estimaciones del SUL para la producción de lana de la zafra 2020/21, incluyendo lana de cueros, se muestran en el Cuadro 3. La producción del último ejercicio ganadero desciende un 8%, a 20.007 toneladas de lana vellón en base sucia.

Cuadro 3. Producción de lana, 2018/19 – 2020/21

(Toneladas base sucia)

| 2018/19 | 2019/20 | 2020/21 |

Vellón | 21.814 | 21.800 | 20.007 |

Barriga | 2.786 | 2.785 | 2.556 |

Otros | 502 | 502 | 460 |

Corderos | 659 | 636 | 664 |

Total lana esquilada | 25.761 | 25.723 | 23.687 |

Lana de Cueros | 873 | 834 | 1.034 |

TOTAL | 26.634 | 26.557 | 24.720 |

Fuente: SUL.

De acuerdo con los datos de Aduanas, las exportaciones de tops del período de 12 meses terminados al cierre de noviembre 2021 sumaron US$ 85 millones, mientras que las exportaciones de lana sucia fueron de US$ 73 millones. Comparado con igual período del año anterior, esto significa una recuperación de las exportaciones luego de un año de fuerte caída.

Las exportaciones de tops por mercado destino se presentan en el Cuadro 4. El valor total exportado aumentó 62% respecto a igual período del año anterior, que había alcanzado los US$ 53 millones. Alemania e Italia se mantienen líderes en las compras de tops de lana con más del 50% del total adquirido. Turquía y México aparecen dentro de los primeros lugares, con un fuerte crecimiento de este último como comprador de lana peinada.

Cuadro 4. Exportaciones de tops por mercado destino

(valor FOB, 12 meses cerrados a noviembre)

Destino | Valor FOB US$x1000 | Cambio | |

| 2019/20 | 2020/21 | % |

Alemania | 16.540 | 26.302 | +59% |

Italia | 7.528 | 18.514 | +146% |

Turquía | 4.911 | 7.248 | +48% |

México | 201 | 5.037 | +2406% |

China | 9.679 | 4.039 | -58% |

Mauricio | 590 | 3.415 | +479% |

Perú | 1.686 | 2.094 | +24% |

Otros | 12.336 | 18.942 | +54% |

TOTAL | 53.471 | 85.595 | +62% |

Fuente: OPYPA, con base en Descartes-Datamyne (NCM 5105.29).

Las exportaciones de lana sucia del período de 12 meses terminados al cierre de noviembre 2021, se ubicaron cercanos a los US$ 73 millones, un 89% más que igual periodo 2019/20. Esta suba se explica principalmente por la recuperación de China como líder comprador de la lana sucia y lavada, en conjunto con Bulgaria, con incrementos de 89% y 151% respectivamente.

Cuadro 5. Exportaciones de lana sucia por mercado destino

(valor FOB. 12 meses cerrados a noviembre)

Destino | Valor FOB US$x1000 | Cambio | |

| 2019/20 | 2020/21 | % |

China | 20.444 | 38.646 | +89% |

Bulgaria | 4.277 | 10.716 | +151% |

Egipto | 4.067 | 7.704 | +89% |

Italia | 2.533 | 7.384 | +192% |

India | 1.666 | 4.440 | +167% |

Otros | 6.248 | 4.978 | -20% |

TOTAL | 39.235 | 73.870 | +88% |

Fuente: OPYPA, con base en Descartes-Datamyne (NCM 5101).

Un factor que no puede escapar al análisis de las exportaciones de lana es que no solamente se está demandando lana certificada, sino también que el perfil se ha volcado hacia la lana fina y superfina principalmente. La recuperación ha sido despareja, inclinada hacia este tipo de lanas. Cuando se observa el volumen se nota que ha aumentado menos que las exportaciones medidas en valor.

Las importaciones de lana en admisión temporaria, que se realizan para complementar algunas finuras o calidades específicas de lana nacional, se mantienen prácticamente en el mismo nivel, señal que aún persisten stocks en manos de industriales y exportadores.

En los 12 meses cerrados a noviembre de 2021 se habían importado US$ 29 millones, nivel similar al del año anterior. Brasil fue el principal proveedor, con el 45% del valor total importado.

2.2. Producción y comercio de carne ovina

La faena comercial de ovinos del período diciembre a noviembre se muestra en el Cuadro 6. La categoría corderos representó el 55% del total. De acuerdo con INAC, el peso medio de faena de los ovinos bajó menos de 1% en el ejercicio 20/21, mientras que el rendimiento se mantuvo prácticamente incambiado, en 44,7%. La caída en el peso medio de faena más pronunciada fue en corderos (-3,2%). La faena de corderos creció 7%, pero sobre todo, aumentó en forma significativa la faena de ovejas, la cual se duplicó, de 178 mil cabezas en 19/20 a 357 mil en 20/21. Esta tendencia ha continuado en el segundo semestre de 2021.

Si bien hubo un crecimiento de 16% en la faena total de ovinos en el último año, parece bastante lejano aún el nivel de 2009, cuando se superó la cifra de 2,13 millones de cabezas.

El consumo en predios declarado fue de 374 mil cabezas en el ejercicio 20/21, 12% más bajo que en el ejercicio anterior.

Cuadro 6. Faena habilitada de ovinos

(miles de cabezas, noviembre a octubre)

Categoría | 2019/20 | 2020/21 | Cambio % |

Corderos | 715 | 666 | +7 |

Total ovinos | 1.302 | 1.120 | +16 |

Fuente: INAC. La faena habilitada no incluye la faena predial.

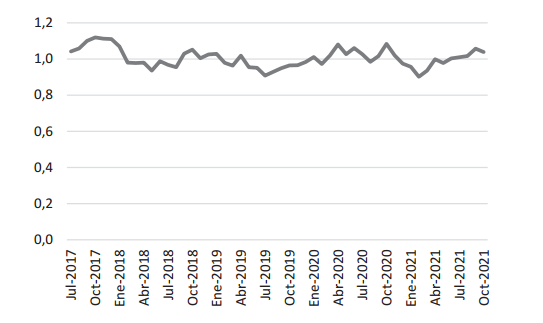

La Gráfica 2 ilustra la evolución del precio relativo del cordero gordo en relación al novillo gordo. Durante los últimos 3 ejercicios el precio del cordero para faena se mantuvo en promedio levemente por debajo de la unidad, oscilando entre un rango muy acotado de 0,902 a 1,084.

Grafica 2. Evolución de la relación de precios cordero para faena y novillo gordo

(julio 2017 a octubre 2021)

Fuente: OPYPA, con datos de INAC.

En el ejercicio 2020/21 (julio/junio) se exportaron 108 millones de dólares de carne ovina, un valor superior al de 2019/20. En el ejercicio 2019/20, las exportaciones fueron US$ 64 millones. La cantidad exportada aumentó a 23.628 toneladas, un 72% más. China desplazó a Brasil como principal comprador, con el 78% del valor total exportado. Las exportaciones a NAFTA pasaron de US$ 5.307 a 6.105 miles, un aumento de 15%. EEUU y Canadá suman el 8% de las exportaciones en valor. Del Cuadro 9 se desprende que el mejor precio de exportación en el último ejercicio fue el obtenido en el mercado de Brasil, con un valor medio de 5.847 US$/t. En el periodo enero a noviembre de 2021 en comparación con igual periodo del 2020, las exportaciones a EEUU registraron un incremento en volumen del 44% pasando de 252 toneladas exportadas a 364 toneladas peso embarque. En términos monetarios esto implica que se pasó de exportar US$ 1,7 millones a US$ 2,4 durante el periodo considerado.

Cuadro 7. Exportaciones de carne ovina por mercado destino

(Ejercicio agrícola)

Volumen | Valor | |||||

Toneladas de Peso Canal | Miles US$ | |||||

| 2018/19 | 2019/20 | 2020/21 | 2018/19 | 2019/20 | 2020/21 |

China | 5.496 | 6.541 | 18.794 | 20.197 | 31.462 | 85.292 |

Brasil | 6.136 | 3.716 | 2.445 | 33.311 | 21.589 | 14.297 |

NAFTA | 1.127 | 1.310 | 1.481 | 4.283 | 5.307 | 6.105 |

UE | 1.007 | 505 | 207 | 4.264 | 2.107 | 252 |

Otros | 1.003 | 1.645 | 699 | 3.744 | 3.640 | 2.803 |

Total | 14.769 | 13.717 | 23.628 | 65.799 | 64.105 | 108.749 |

Fuente: INAC.

3. Comentarios finales

La producción ovina del país enfrenta ya hace algunos años importantes desafíos. El stock de ovinos se ha mantenido entre 6 y 6,5 millones de cabezas en los últimos 7 años. En el último ejercicio se dio un incremento sustancial en la faena, pero al mismo tiempo se mejoró la eficiencia reproductiva global de la majada.

Recientemente se han dado pasos novedosos en torno a lograr una mejora en las condiciones generales de la producción. El programa de erradicación de la mosca de la bichera, cuya ejecución se vio enlentecida por la coyuntura particular del país, sigue estando en la agenda y en la preocupación central de los actores del sector.

Por otro lado, algunas herramientas innovadoras promovidas por el SUL se han materializado. En efecto, en setiembre de 2019 se presentó ante la Agencia Nacional de Desarrollo, en el llamado de Bienes Públicos Sectoriales, el proyecto Sistema Integral del Rubro Ovino[1]. La propuesta logró el financiamiento buscado y en marzo del 2020 se comenzó a trabajar en el desarrollo de una plataforma tecnológica que consiste en un sistema web y dos aplicaciones: una que sirve para digitalizar la hoja de romaneo de datos de esquila y otra que contribuye con el control de abigeato, ataque de predadores y perros, mediante un sistema de comunicación y alertas. La aplicación para el romaneo de esquila ya estuvo disponible en la zafra 2021.

Cada aplicación móvil permite al usuario ingresar los datos de forma georreferenciada, ya sea por parte de las máquinas de esquila para el primer caso, o por parte de productores y demás operadores vinculados al agro en el segundo.

Con estas aplicaciones se logra mejorar, tanto la calidad y consistencia de la información referida a esquila, como también el sistema de vigilancia y alertas de casos de abigeato o ataques de predadores y perros, otorgándole al productor dos herramientas potentes para la gestión de su majada.

4. Fuentes de datos

ABARES (2020). Agricultural Commodities. Australian Bureau of Agricultural and Resource Economics and Sciences. Department of Agriculture. (September).

AWEX. Australian Wool Exchange Market www.awex.com.au

AWI Australian Wool Innovation. www.wool.com

B&L NZ- Beef & Lamb New Zealand (2020). New season outlook 2020/21. http://www.beeflambnz.co.nz/

INAC. Instituto Nacional de Carnes. Montevideo. http://www.inac.gub.uy/

International Wool Textile Organization. http://www.iwto.org/

SUL. Secretariado Uruguayo de la Lana. Montevideo http://www.sul.org.uy/

Trade-Map. http://www.trademap.org/Index.aspx

Descartes-Datamyne. https://www.datamynelatam.com/

[1] Para mayor información ingresar en siro.uy