7.4 Aspectos a destacar del nuevo régimen (Ley Nº 20.130)

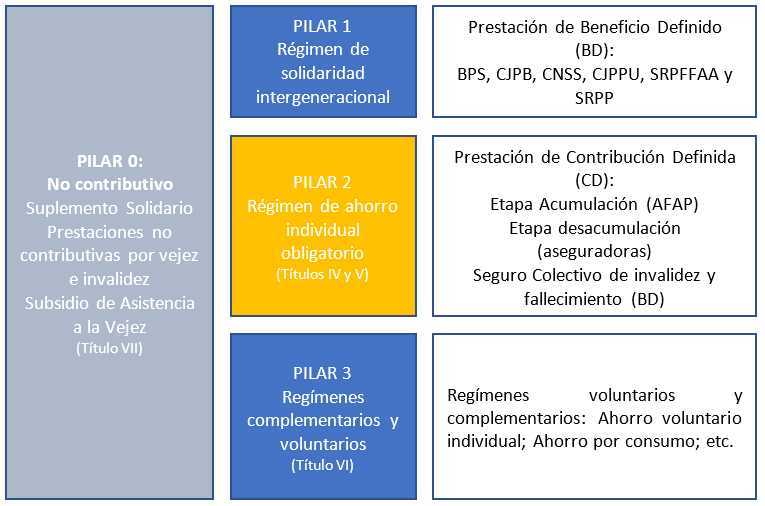

La ley establece la creación de un Sistema Previsional Común (SPC), en el que confluirán todas las entidades previsionales. Esto implica que las personas que ingresen al mercado de trabajo mantendrán su afiliación a las entidades que corresponda: BPS, Caja Bancaria (CJPB), Caja Notarial de la Seguridad Social (CNSS), Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJP) y Servicios de retiro Policial (DNASSP) y Militar (SRPFFAA), pero las prestaciones se calcularán de manera análoga en todas ellas.

El nuevo régimen será de naturaleza mixta de forma obligatoria, es decir, obligatoriamente los trabajadores realizarán sus aportes al BPS y a una AFAP independientemente de la edad y el salario. En otras palabras, será obligatorio participar del pilar de reparto o régimen de solidaridad (PILAR 1) y del pilar de ahorro individual (PILAR 2).

La prestación obtenida a partir de estos dos pilares podrá ser suplementada por los regímenes de ahorro voluntario (art. 9 y Título VI) y por el suplemento solidario (Capítulo IV del Título VII). El suplemento solidario, como se explica más adelante, forma parte de un PILAR 0 no contributivo que busca garantizar un nivel de prestación mínima para los beneficiarios (Título VII de la Ley). Asimismo, también integran este pilar las prestaciones no contributivas por vejez e invalidez y el subsidio de asistencia a la vejez previsto por la Ley Nº 18.241, de 27 de diciembre de 2007.

A continuación, se resumen esquemáticamente los cuatro PILARES mencionados en que se basa el diseño del Sistema Previsional Común:

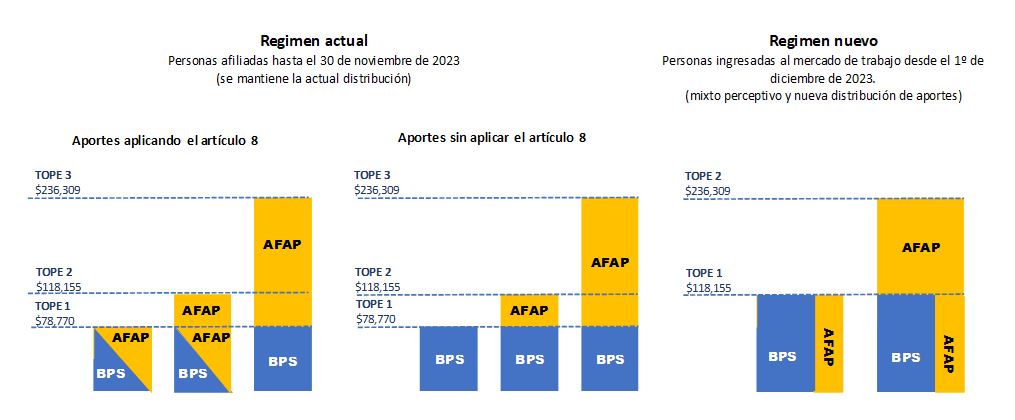

En relación a los aportes al sistema de seguridad social, actualmente las personas que tienen un salario por debajo de $ 78.770 realizan sus aportes a la seguridad social exclusivamente al BPS y superado este monto, se vuelcan los aportes a una AFAP. Sin embargo, si estas personas eligieron ampararse en el artículo 8 de la Ley N° 16.713, sus aportes se distribuyen en partes iguales entre el BPS y la AFAP. A su vez, entre quienes realizan la opción del artículo 8, el artículo 28 de la misma ley les otorga una bonificación que consiste en incrementar en un 50% la parte del salario por la que se aporte al BPS. Es decir, si las personas realizan sus aportes al BPS por un monto de $ 20.000, el BPS les computará como que realizaron aportes sobre un sueldo de 30.000. La mayoría de los contribuyentes realizan la opción del artículo 8.

En lo que refiere al aporte personal obligatorio del nuevo sistema, la ley mantiene los niveles actuales de las tasas de aportación personal y patronal aplicable a cada uno de los colectivos[1], pero se obliga a que el aporte sea tanto a BPS como a una AFAP. Para aquellas personas con ingresos de hasta $ 118.155 mensuales se destinará el 10% al régimen de solidaridad intergeneracional (BPS), mientras que el 5% restante se destinará a una cuenta de ahorro individual en una AFAP. Por las asignaciones computables entre $ 118.155 y $ 236.309 mensuales, el total del aporte de 15% correspondiente a dicha franja se destinará a la cuenta de ahorro individual en la AFAP. En el caso de las asignaciones computables superiores a $ 236.309 el contribuyente puedo optar por no realizar el aporte o destinarlo al régimen de ahorro voluntario.

En lo que refiere a las entidades con tasas de aportación personal superiores a 15% (Cajas paraestatales), se establece que el producido de las alícuotas que supere el referido valor se destinará a financiar el régimen de solidaridad intergeneracional, pero sin incidencia en las asignaciones a computar. Es decir, el 15% de aporte se repartirá entre BPS y AFAP según el régimen general (10% y 5% respectivamente) y el resto de la tasa de aportación podrá tener diferentes tratamientos. En este sentido, a instancia de cada caja, el Poder Ejecutivo podrá resolver una reducción de la alícuota hasta alcanzar el 15% general o que el porcentaje que supere el 15% se considere aporte patronal. También el resto de la alícuota puede volcarse a la caja que corresponda.

La figura que sigue muestra la distribución de aportes bajo las dos opciones del régimen actual: aportes aplicando el artículo 8 o aportes sin aplicar el artículo 8, y la distribución de aportes del nuevo régimen.

En el gráfico anterior cada barra corresponde a diferentes ingresos laborales. En la situación actual, para aquellas personas cuyos ingresos sean menores a $78.770 (primera barra) y hayan optado por el artículo 8, sus aportes a la seguridad social (15%) se reparten en partes iguales para la AFAP y el BPS. Para aquellas personas con ingresos entre $78.770 y $118.155 (segunda barra) que hayan optado por el artículo 8, hasta los $78.770 se reparte el 15% de este monto en partes iguales entre una AFAP y el BPS y por el ingreso restante entre $78.770 y $118.155, los aportes van en su totalidad para una AFAP. Las personas que tengan ingresos entre $118.155 y $236.309, aportarán a BPS por los primeros $ 78.770, por los ingresos que se ubiquen por encima de $118.155 y hasta $236.309 aportan a una AFAP. Por los ingresos que se encuentren por encima de $236.309, los contribuyentes pueden optar por aportar a una AFAP o no realizar aportes.

En los regímenes previos a la reforma, si las personas no hacen la opción del artículo 8, por debajo de $78.770 los aportes van en su totalidad al BPS y por encima de esta cifra a una AFAP como muestra el segundo gráfico. El tercer gráfico muestra la situación que establece la reforma en la cual todas las personas están obligadas a aportar a una AFAP.

Tal como sucedía en los regímenes anteriores, las contribuciones patronales financiarán los regímenes de solidaridad intergeneracional, manteniéndose los respectivos ámbitos institucionales de aplicación.

7. 4. 2 Aumento de la edad de retiro y mantenimiento de años de servicio

El nuevo sistema establece como edad de retiro los 65 años (para aquellos nacidos desde el año 1977 en adelante) y mantiene el requerimiento de 30 años de servicio. En el régimen que se modifica, para aquellas personas nacidas antes de 1977, las personas pueden retirarse a los 60 años de edad con 30 años de servicio. El cambio introducido por la reforma tiene relación con el aumento de la esperanza de vida de la población y dado que se espera que la misma siga aumentado, la ley estableció una actualización paramétrica automática acorde con los cambios en la esperanza de vida que se produzcan.

El aumento de la edad de retiro será gradual y comenzará a aplicarse en los nacidos a partir de 1973 quienes se jubilarían con 61 años; los nacidos en 1974 con 62 años y así sucesivamente hasta los nacidos a partir de 1977 con 65 años.

Sin perjuicio de que el tiempo mínimo de trabajo estándar se mantiene en 30 años de servicios, también se prevén combinaciones que permitan un continuo por el cual por cada año más de edad se reduzca la cantidad de años de servicios requeridos: 66 años de edad y 27 de servicios; 67 y 24; 68 y 21; 69 y 18, hasta llegar a 70 años y 15 de servicios.

Para las personas que tengan una larga trayectoria laboral, se incluyó la posibilidad de retirarse con menos edad. Así, quienes tengan 38 años de trabajo formal podrán jubilarse con 63 años de edad y los que tengan 35 podrán hacerlo a los 64 años.

7. 4. 3 Sueldo Básico Jubilatorio

Las prestaciones del PILAR 1 a cargo del BPS y demás entidades públicas previsionales, se liquidan a partir de un salario de referencia denominado Sueldo Básico Jubilatorio (SBJ). En la normativa vigente este SBJ se calcula de forma diferente según la institución. En el caso del BPS y la CJPB, el SBJ se calcula como el promedio del salario del trabajador en los últimos diez años de trabajo o en los 20 mejores años, mientras que, en el resto de las instituciones, la regla es distinta y varía, pudiendo considerarse desde el último sueldo hasta los 30 mejores años de aportación. La reforma aprobada plantea que el SBJ se calcule en base a los 20 mejores años del salario del trabajador, salvo para la CNSS que se mantiene la regla de los 30 mejores años de aportación.

7. 4. 4. Fórmula de cálculo del beneficio

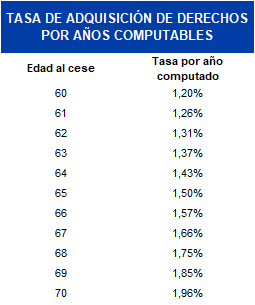

La asignación de jubilación correspondiente a la causal normal del régimen de solidaridad intergeneracional del SPC surgirá de aplicar al Sueldo Básico Jubilatorio (SBJ) una Tasa de Adquisición de Derechos (TAdD) creciente con la edad al cese, multiplicada por la cantidad de años de servicio que la persona tenga reconocidos. Esto es:

Jubilación BPS (u otro) = SBJ x TAdD x años de servicio

En el caso de las personas que se jubilen a la edad normal de retiro, prevista para los 65 años luego de finalizada la transición de edades, la TAdD aplicable será de 1,5%. A modo de ejemplo, para una persona con un SBJ correspondiente al régimen de solidaridad intergeneracional de $ 40.000, con 35 años de servicios, le corresponderá una prestación por este pilar de $ 21.000 ($ 40.000 x 1,5% x 35), la que se complementará con la prestación del régimen de ahorro individual.

Los valores de TAdD se presentan en el siguiente cuadro.

En el caso de la asignación de jubilación por incapacidad total (artículo 48 de Ley 20.130), la reforma modifica el cálculo que pasará a realizarse en forma análoga al anterior. En el caso de las personas que se incapaciten a una edad inferior a la edad normal de retiro, se le computarán, de forma ficta como años de servicio, el equivalente a la diferencia entre la edad normal de retiro que le sea aplicable y la edad al momento de la incapacidad. A modo de ejemplo, una persona cuya edad normal de retiro sea de 65 años y que se incapacite a los 40 años con 15 años de servicio, computará fictamente 25 años adicionales (65 – 40), totalizando 40 años de servicio, sin perjuicio del cómputo por hijos que pueda corresponder en caso de que sea mujer. La modificación en la regla de cálculo correspondiente a la jubilación por incapacidad total será de aplicación a partir del 1º de agosto de 2023 e incluye dos complementos para el caso de personas con hijos menores o que se encuentre en situación de dependencia de cuidado de terceros.

7. 4. 5 Retiro y empleo

La reforma establece la posibilidad de tener actividad laboral luego de la jubilación. La posibilidad de jubilarse e iniciar otra actividad laboral no es una novedad y actualmente aproximadamente la mitad del total de jubilados tienen la posibilidad de trabajar. Estos son los jubilados de empleos públicos, policías, militares, bancarios y profesionales universitarios. Para los jubilados del BPS, afiliados a industria y comercio, rural o doméstico, no es posible tener un trabajo una vez jubilado. Con la reforma y a partir del 1º de agosto de 2023, tener la posibilidad de trabajar después de jubilarse será un derecho para todos. Esto tiene por detrás una concepción de envejecimiento activo, basado en el derecho y libertad de trabajo conforme lo establece la Convención Interamericana sobre la Protección de los Derechos Humanos de las Personas Mayores (artículo 18). Muchas personas desean mantenerse activas desarrollando un emprendimiento personal o en un empleo, en tanto otros lo harán por necesidad económica, siendo razonable que estos empleos estén formalizados.

Los jubilados que trabajen realizarán sus aportes personales a una AFAP y estos tendrán como destino una cuenta especial. Estos fondos podrán complementar las prestaciones generadas o podrán utilizarse en caso de enfermedades graves del titular o de quienes pudieren resultar beneficiarios de la pensión de sobrevivencia.

Los años trabajados una vez que la persona se haya jubilado se computarán como años adicionales de aportación. Los actuales jubilados que reingresen a una actividad compatible con su jubilación no tendrán ninguna rebaja en su jubilación. En el futuro, la jubilación que cobren quienes reingresen a la actividad será la que corresponda, sin incluir el suplemento solidario. Este suplemento se adicionará cuando la persona se jubile completamente.

Según varios estudios, esta posibilidad de que las personas mayores trabajen no afectaría el empleo de los más jóvenes. La CESS contrató un estudio específico sobre este tema el cual descarta que un aumento en el empleo de las personas mayores atente contra la cantidad de jóvenes empleados.

7. 4. 6 Suplemento Solidario

Uno de los componentes más relevantes del nuevo Sistema Previsional Común es el denominado Suplemento Solidario.

El suplemento solidario tiene como objetivo garantizar un ingreso mínimo, evitando situaciones de pobreza en la vejez (se refiere a un ingreso mínimo y no a una jubilación mínima). De acuerdo a ello, a las personas se les considerarán todos los ingresos que obtienen (ya sean ingresos laborales o rentas del capital, por ejemplo, por tener una vivienda en alquiler, colocaciones financieras u otros) y se los complementará para alcanzar un ingreso mínimo, cuando éste no se alcance al considerar las otras fuentes de ingreso distintas a las prestaciones previsionales. De esta forma, el monto del suplemente solidario será variable y decreciente en relación a los ingresos previsionales y de otro tipo que el beneficiario posea.

Se trata de un complemento de carácter no contributivo, con financiamiento proveniente de impuestos afectados o rentas generales y tendrán derecho al mismo todas las personas jubiladas por el Sistema Previsional Común, independientemente de su afiliación jubilatoria (BPS, CJPB, etc.)[2].

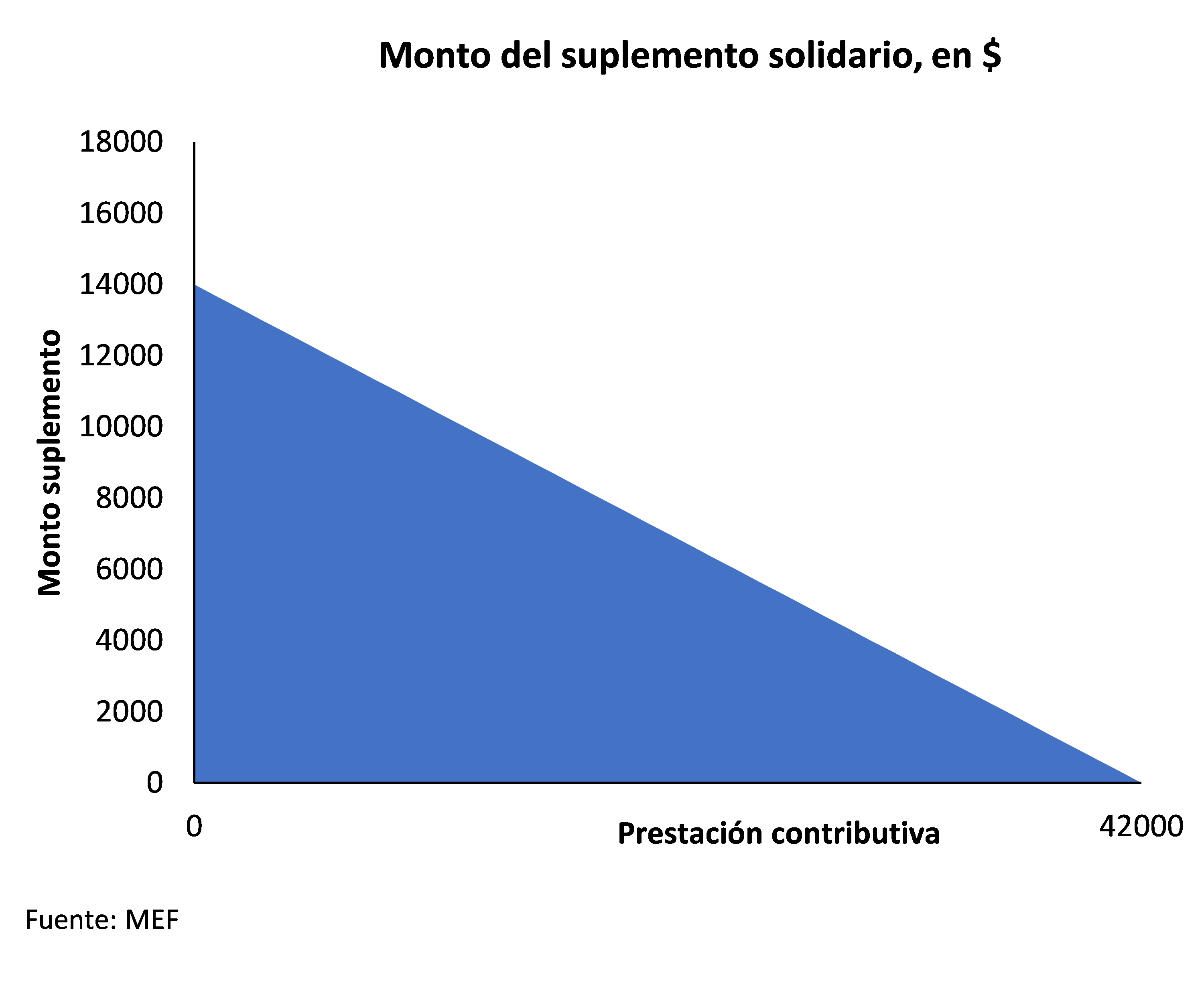

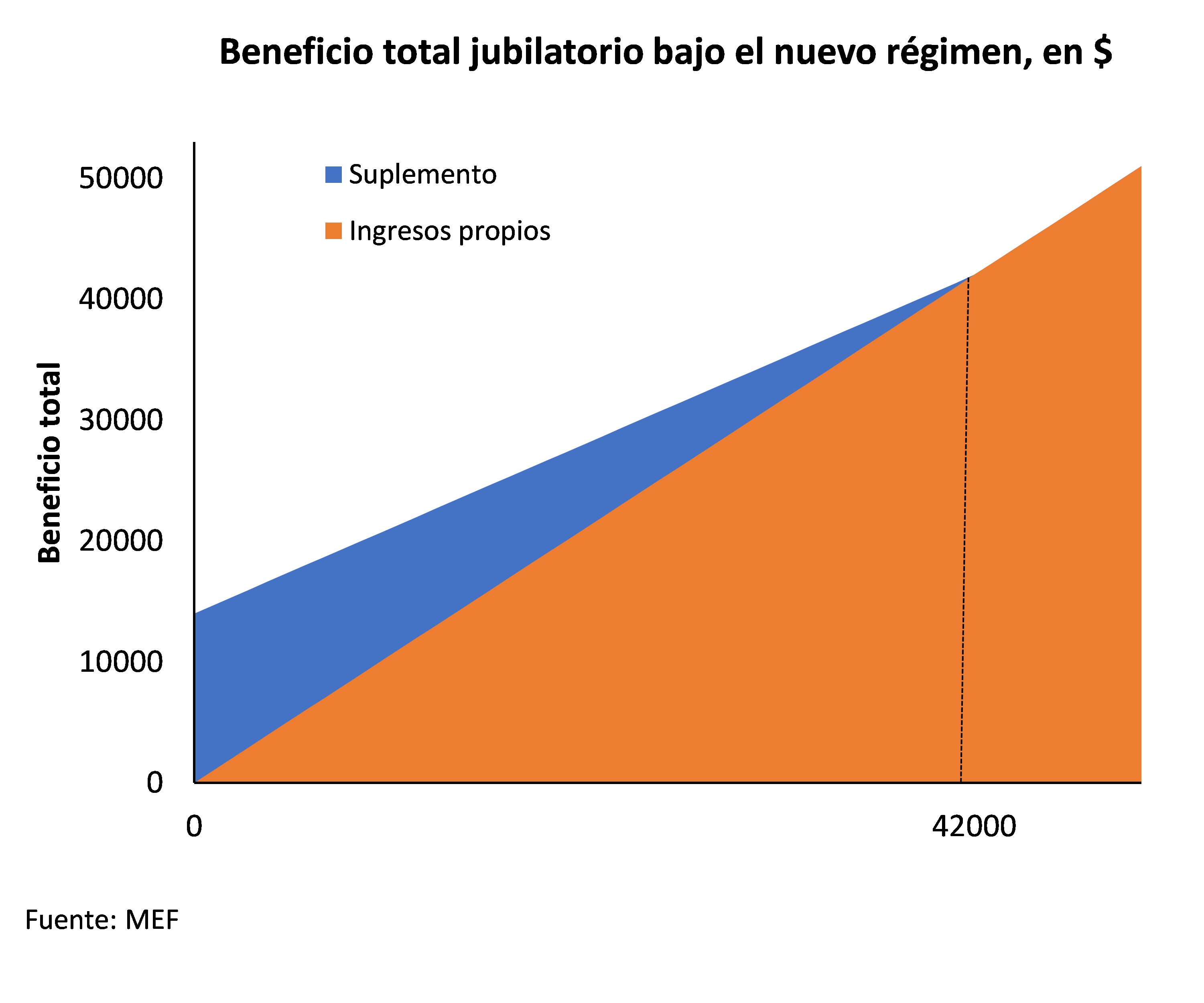

El monto del Suplemento Solidario será de hasta $14.000 y resultará aplicable a todas las personas hasta que alcancen un ingreso jubilatorio de $ 42.000, ambos a valores de 2022. Siempre que la persona no sobrepase el referido ingreso jubilatorio, el monto del suplemento se determina de acuerdo a la siguiente fórmula:

Suplemento=Max$ 14.000-0,33 x Prest. Cont. -Otros ingresos;0

Siendo “Prest. Cont.”, la suma de las prestaciones contributivas que tenga la persona, incluyendo jubilaciones de cualquier entidad, así como pensiones de sobrevivencia.

En función de lo planteado el beneficio total a percibir dependerá de las prestaciones contributivas y se verá incrementado por efecto del suplemento, según se presenta en el siguiente gráfico:

Otro aspecto destacable es que el nuevo régimen reconoce los aportes al sistema previsional realizados por las personas por lo que tiene un diseño más eficiente, en el que cada peso aportado incide en la prestación a obtener. Es decir, aquellas personas que no hayan hecho ningún aporte a lo largo de su vida activa, recibirán el 100% del suplemento solidario, pero a las personas que hayan hecho algún aporte se les reconocerá este aporte y obtendrán una prestación que será mayor que el de aquellas personas que no hayan aportado. En resumen, existe un ingreso mínimo garantizado e ingresos mayores para quienes hayan hecho alguna contribución al sistema.

7. 4. 7 Fortalecimiento institucional a través de una agencia reguladora

El Título X de la Ley Nº 20.130 crea la Agencia Reguladora de la Seguridad Social como un servicio descentralizado con amplios cometidos de supervisión y regulación del sistema y cuyos sujetos regulados se encuentran todas las entidades prestan servicios de seguridad social. Este órgano efectuará controles técnicos y de legalidad de la gestión de los prestadores de seguridad social con diversos cometidos establecidos por la Ley Nº 20.130.

Este órgano es especialmente relevante para que el nuevo régimen realmente se configure como un sistema integrado en su gestión y regulación, superando las debilidades actuales y promoviendo la reducción de inequidades, ineficiencias y situaciones con impacto negativo en la sustentabilidad financiera.

[1] Sin perjuicio de los cambios que pudieran surgir en el marco de los grupos de trabajo que están buscando soluciones a la situación financiera de las Cajas Bancaria y Profesional.

[2] Quienes se encuentren comprendidas en la convergencia de regímenes obtendrán un suplemento prorrateado en forma análoga a la de los haberes jubilatorios (art. 17). También obtendrán el suplemento las personas mayores de 65 años beneficiarias de pensiones de sobrevivencia cuyo causante esté amparado por el SPC. Asimismo, para acceder al suplemento se dispone un requisito consistente en quince años de residencia mínima en los últimos veinte años previos a la solicitud (art. 201).