7.6 Impacto fiscal esperado de la reforma

De acuerdo a los modelos de proyección realizados por la Asesoría Económica y Actuarial del BPS, la reforma previsional establecida en la Ley Nº 20.130 tendrá un impacto relevante en las trayectorias esperadas de los egresos jubilatorios de los distintos subsistemas administrados por el Estado.

Impacto en BPS

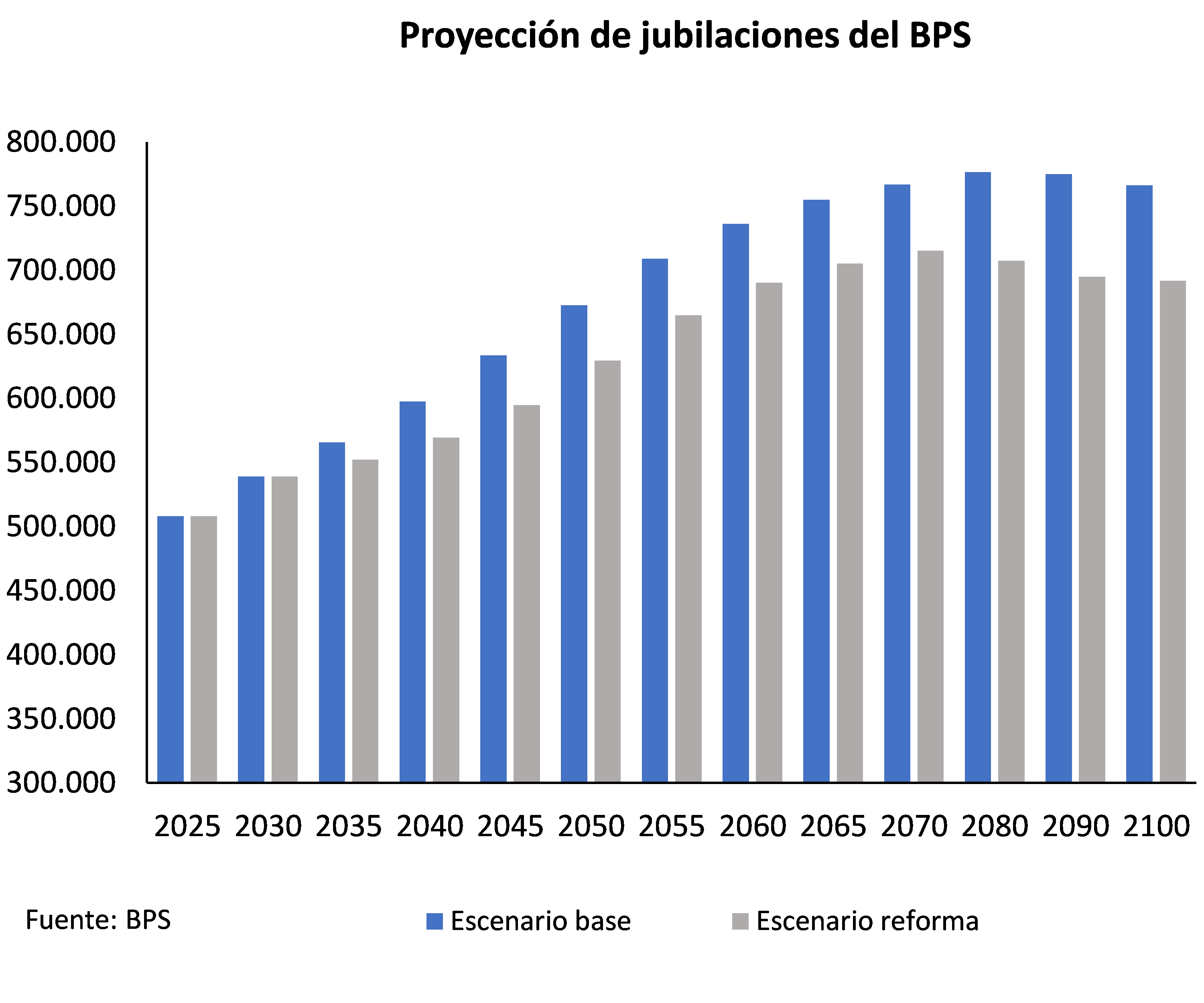

En primer término, en lo que refiere al régimen administrado por el BPS, la reforma reducirá la cantidad de jubilaciones producto del incremento en la edad de retiro, tal como se puede ver en el siguiente gráfico. En efecto, a partir de que se incrementa la edad de retiro en el año 2033, las jubilaciones muestran una disminución en relación al escenario base cercana a 30.000 prestaciones en 2040 (5% menos que en el escenario base), alcanzaría a unas 50.000 sobre 2060 (-6,3%) y cerca de 80.000 sobre finales del siglo (-10%).

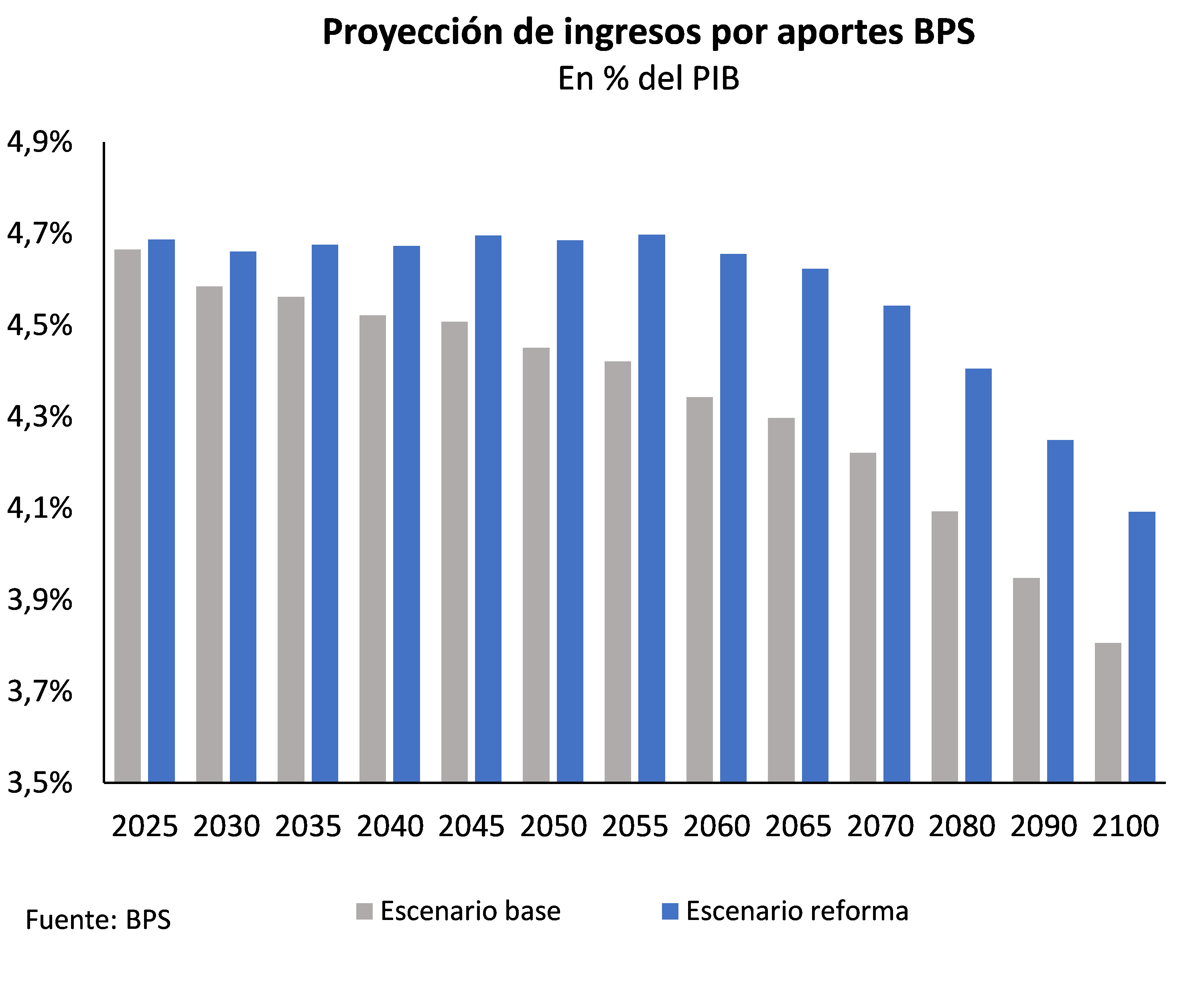

En lo que refiere a los ingresos del sistema, el escenario base pautaba un proceso sistemático de caída de los mismos (en términos del PIB), asociado al proceso de contracción de la población económicamente activa que tendría su mayor impacto a partir de 2040. A través de la reforma aprobada se logra contener parcialmente esa caída en los ingresos como consecuencia del aumento en los ingresos por aportes personales y patronales, asociado al aumento en la edad de retiro y al cambio en la distribución de aportes aplicable a los nuevos aportantes. En relación a los aportes, estos serán mayores con la reforma debido a que quienes ingresen al mercado laboral a partir de la vigencia de la ley tendrán una menor participación en el régimen de ahorro individual que la que actualmente existe para el stock de cotizantes al BPS. Al respecto, debe tenerse presente que parte de este incremento de los ingresos a visualizarse en los próximos años tendrá como contrapartida un incremento en las erogaciones cuando estas cohortes comiencen a jubilarse en aproximadamente 40 años.

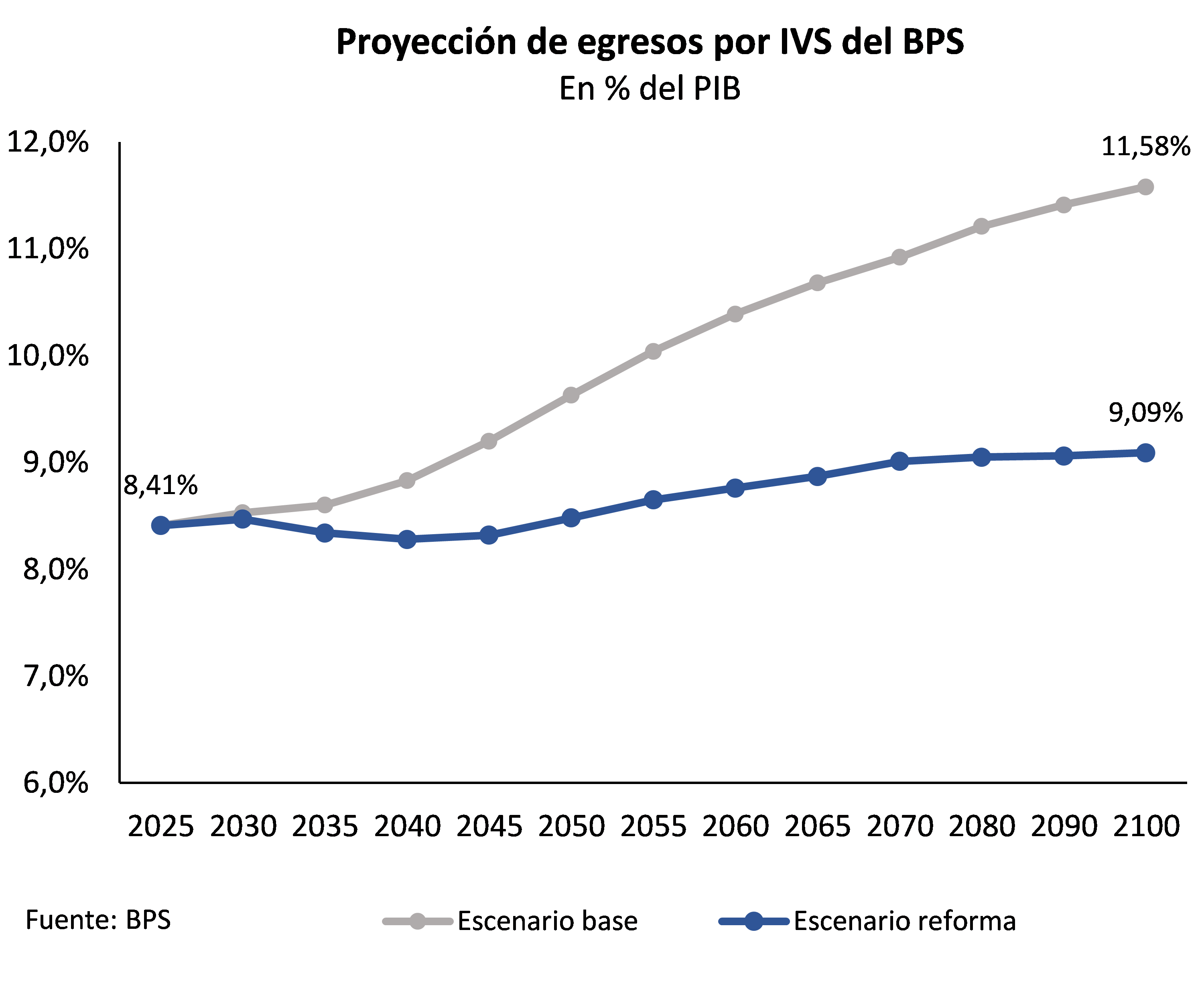

Por su parte, los egresos del BPS por concepto de jubilaciones y pensiones mostrarían una reducción frente al escenario base, tal como se muestra en el gráfico siguiente. En efecto, con la reforma, los egresos por pasividades muestran una ligera retracción (en términos del PIB), durante el proceso de aumento en la edad de retiro, para luego retomar una ligera tendencia creciente y estabilizarse en torno a 9% del PIB. De esta manera, la reforma logra evitar el incremento de casi 2 puntos del PIB que pautaba el escenario base.

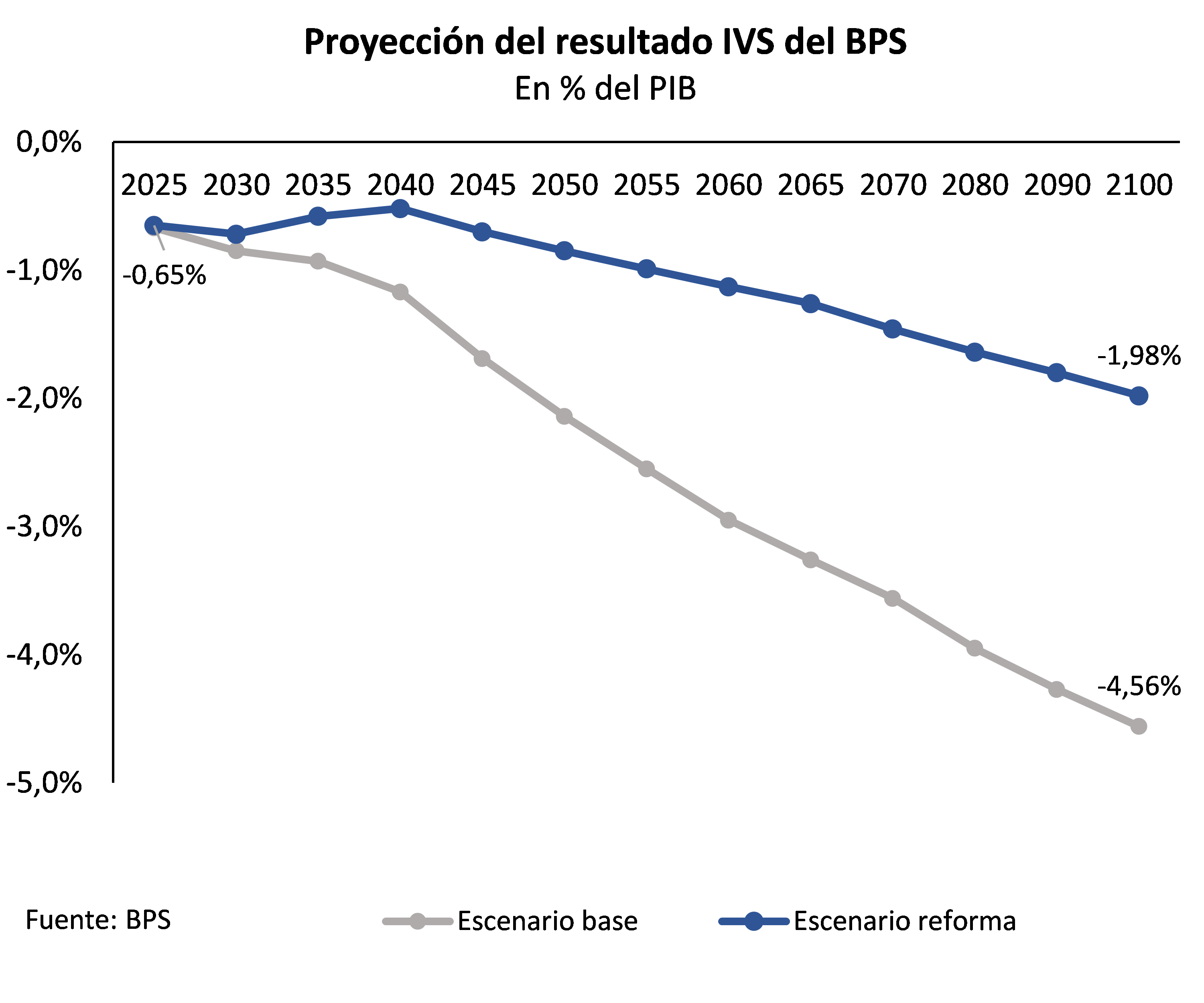

En lo que refiere al resultado del régimen de BPS, la reforma permitirá una mejora transitoria en los primeros 20 años asociada a la mejora de los ingresos esperada a partir de la reforma. Esta mejora en los ingresos responde a la menor participación del régimen de ahorro individual sobre los nuevos aportantes, lo que se suma al efecto positivo que tendrá el comienzo del proceso de transferencia de los fondos del Fideicomiso de la Seguridad Social creado a partir de la Ley de cincuentones para financiar el régimen IVS (efecto que ya estaba incluido en el escenario base). Vale tener presente que el resultado presentado surge de restar a los egresos todos los ingresos que tiene asignado el sistema, incluyendo impuestos afectados tales como IVA, IASS[1] y sustitutivos del COFIS, entre otros.

A partir de 2044 comienza un proceso de creciente deterioro de su resultado, asociado a un ligero aumento del gasto y a una reducción de los ingresos. Los menores ingresos obedecerán al menor tamaño relativo de las nuevas cohortes de aportantes.

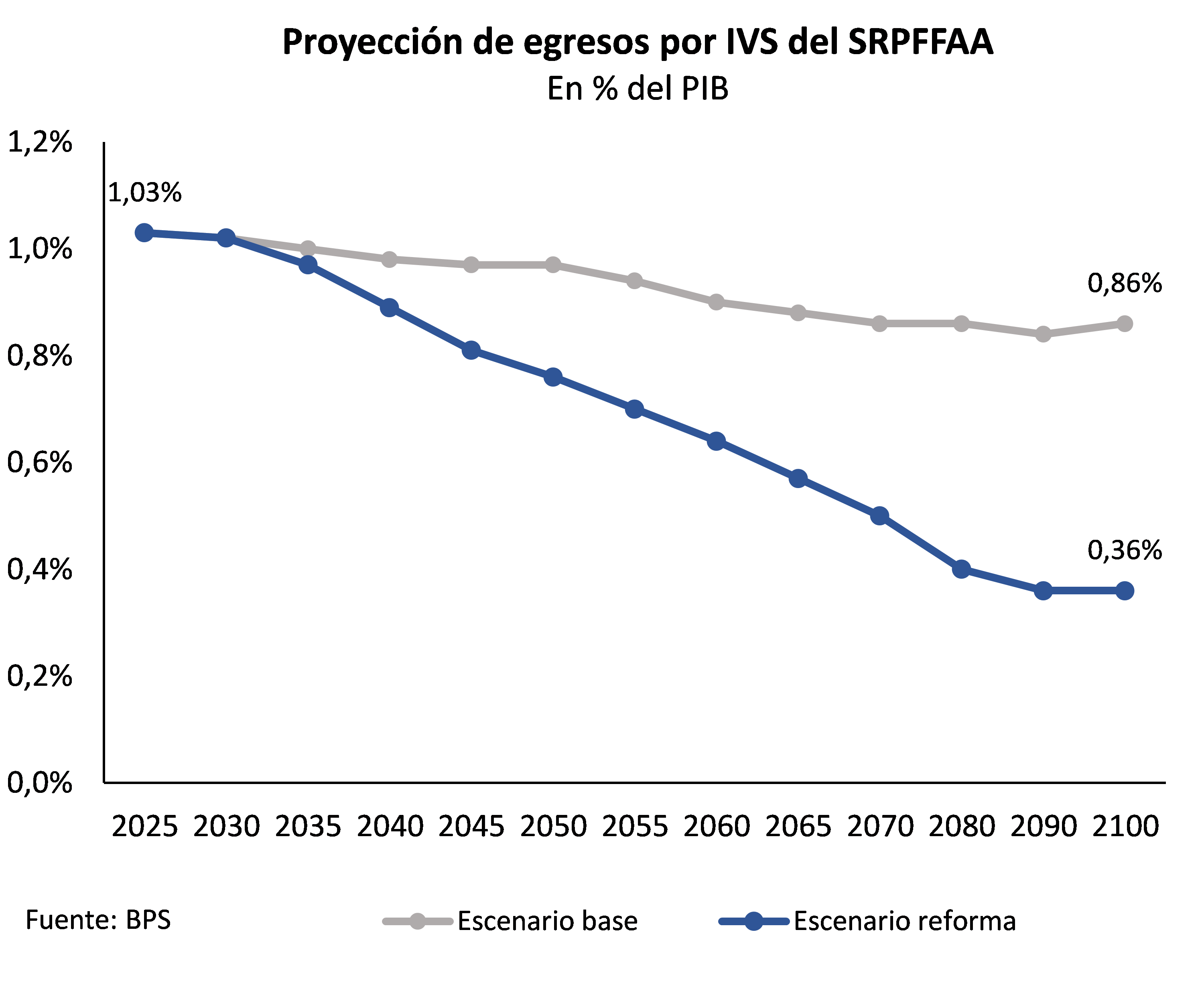

Impacto en el Servicio de Retiros y Pensiones de las Fuerzas Armadas (SRPFFAA)

Los egresos asociados al SRPFFAA mostrarían un descenso en los próximos años asociado a la reforma realizada en el año 2018. Sin perjuicio de ello, la reforma previsional recientemente aprobada acentúa la trayectoria descendente tal como puede verse en el gráfico siguiente.

A partir del descenso previsto en el gasto, las necesidades de asistencia financiera también se verían reducidas respecto al escenario base tal como se visualiza en el siguiente gráfico.

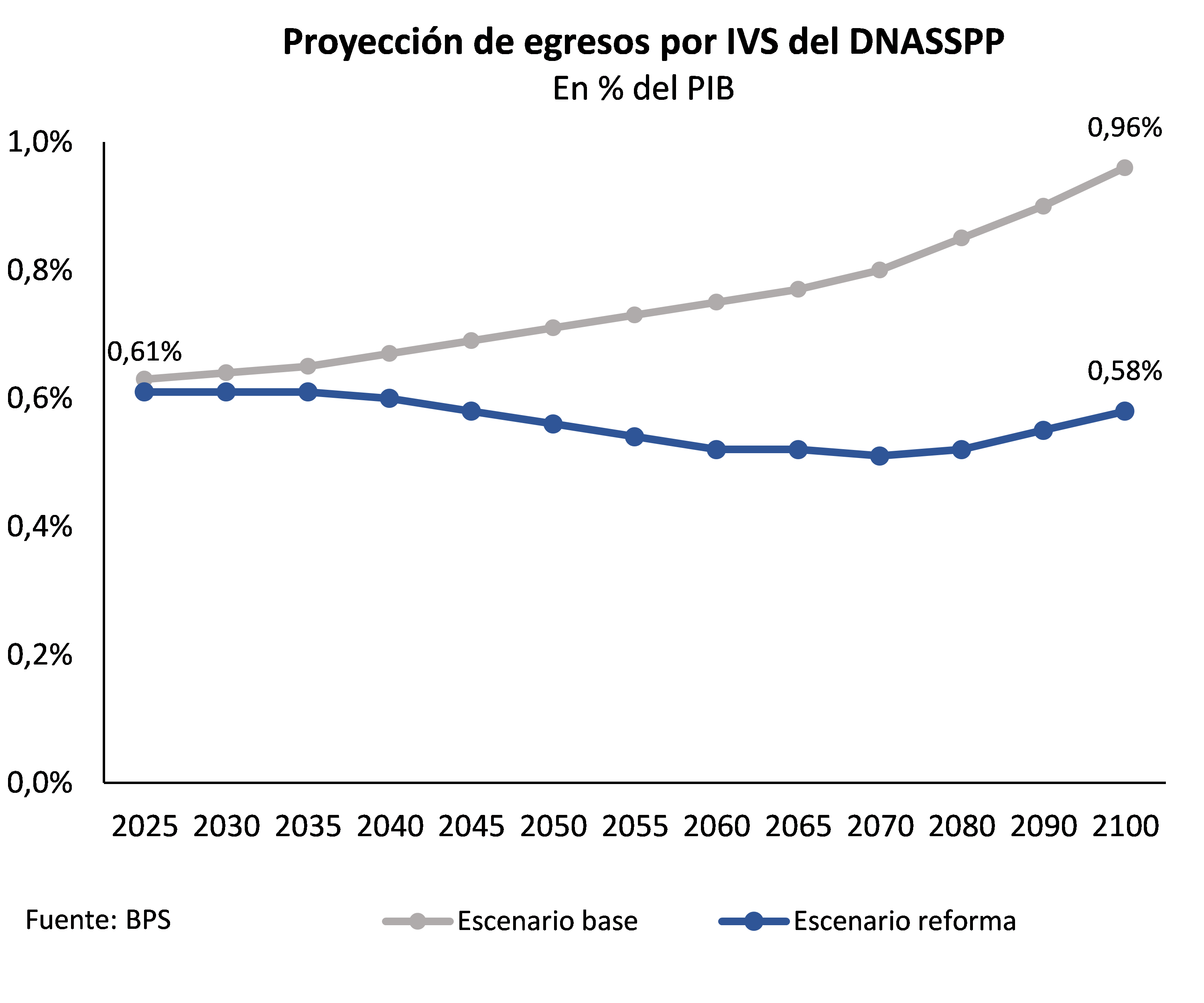

Impacto en la DNASSPP

Los egresos asociados al servicio policial mostrarían una reducción en los próximos 50 años, lo que da cuenta de la efectividad de la reforma para modificar la trayectoria creciente que se proyectaba en el escenario base.

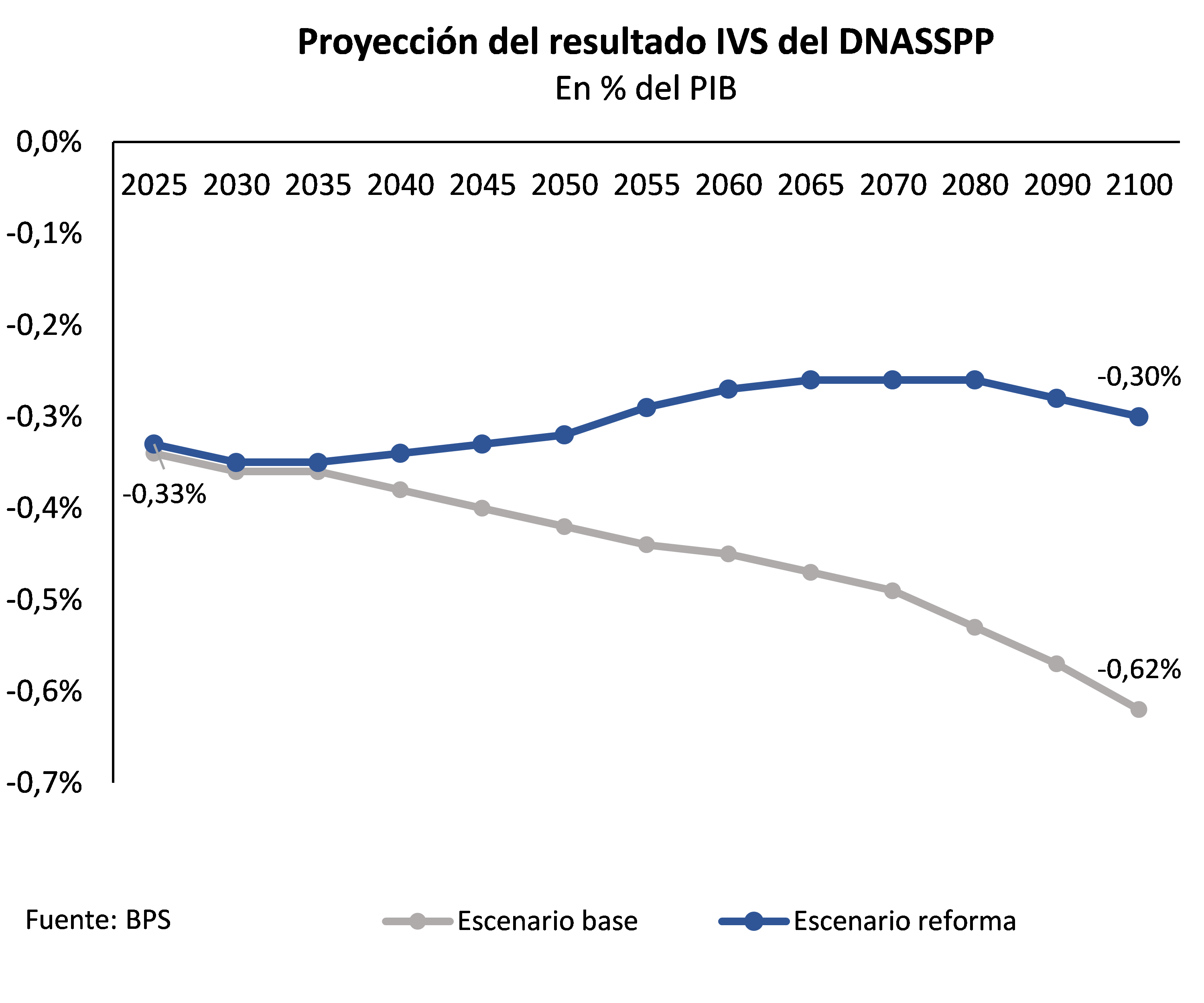

Por su parte, el resultado financiero del servicio policial, si bien continuará siendo negativo, mostrará una trayectoria sensiblemente mejor a la que se esperaba en ausencia de reforma, tal como puede verse en el siguiente gráfico.

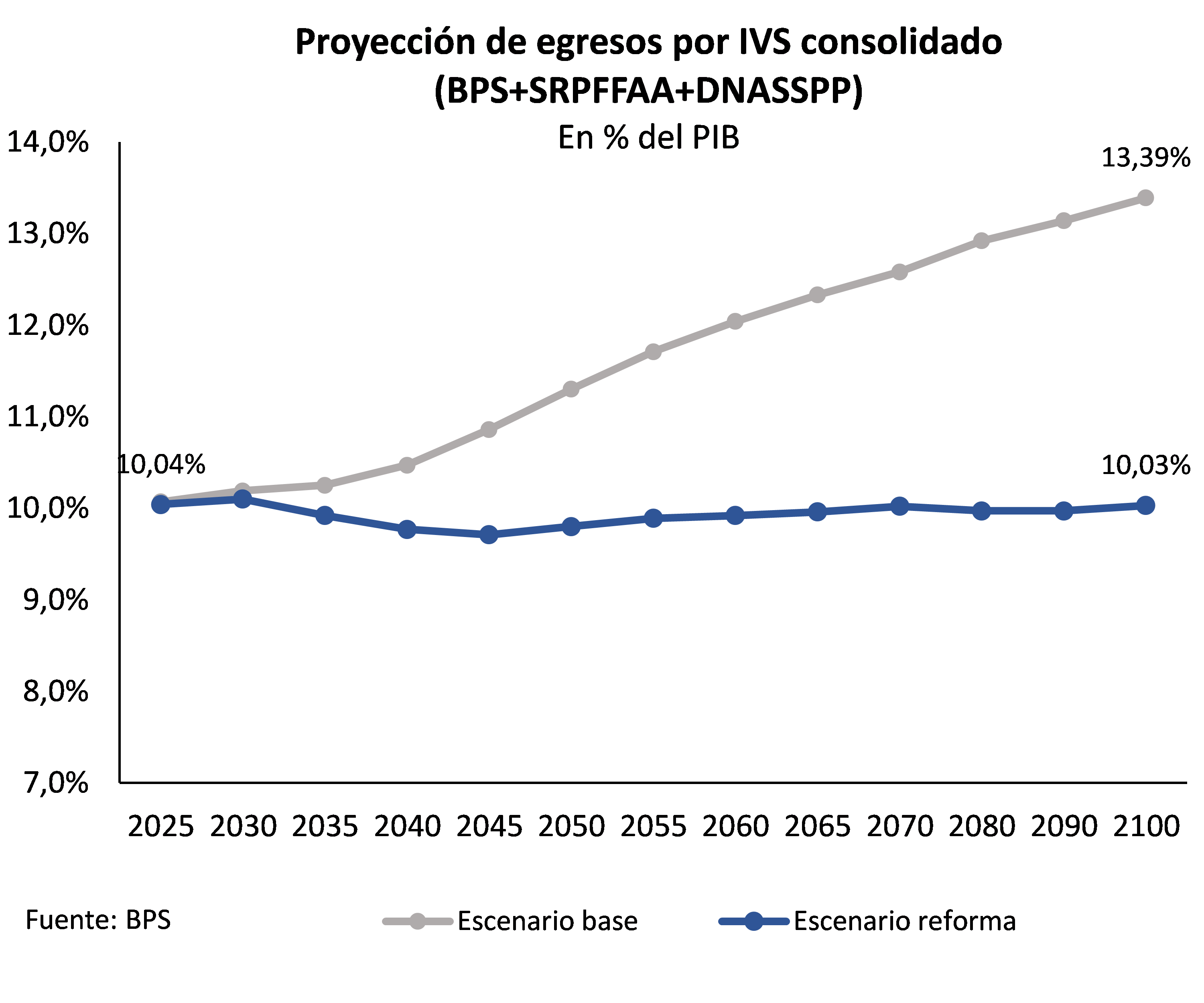

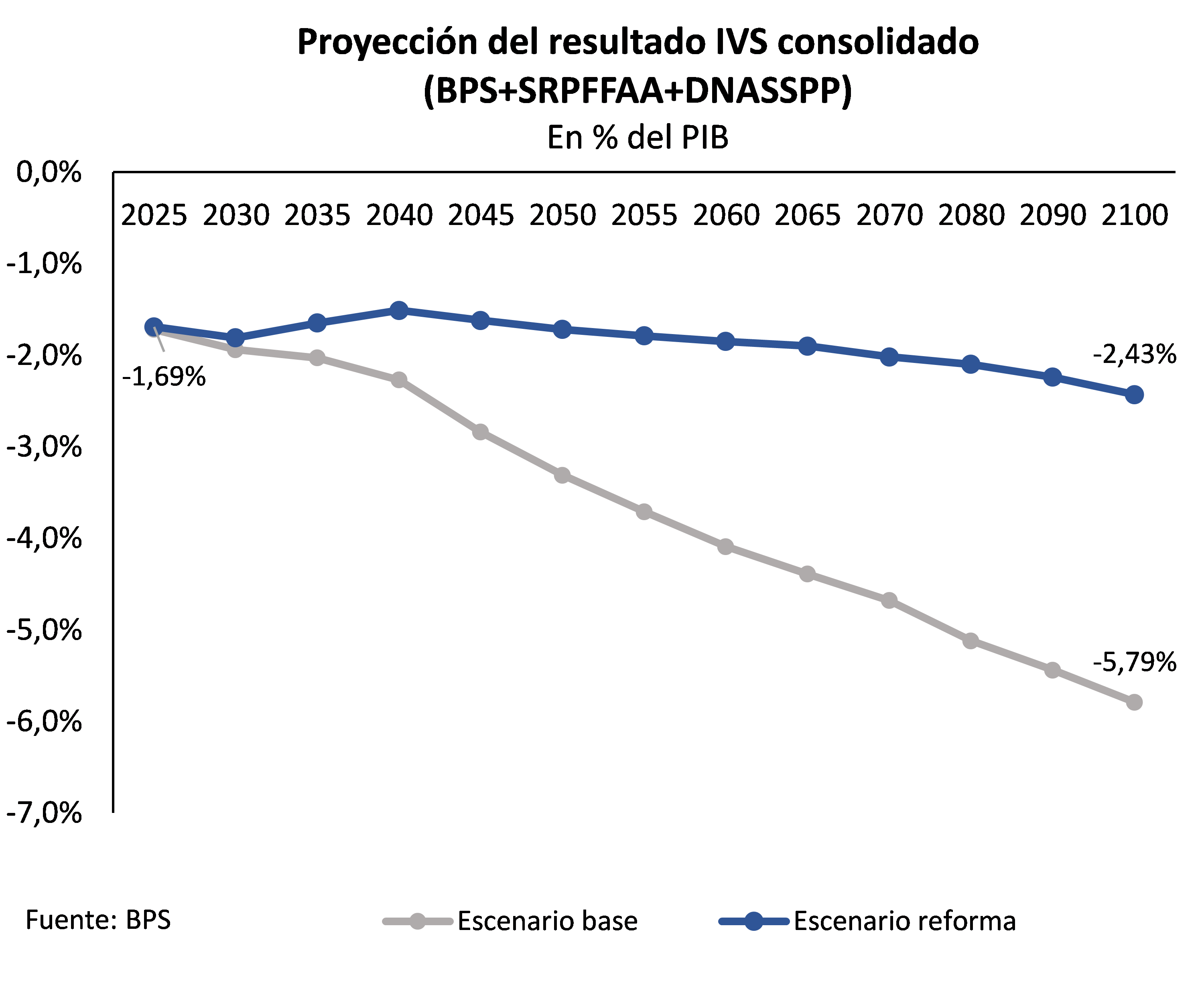

Impacto en el Consolidado del Sector público

A partir del impacto proyectado en los egresos en cada uno de los regímenes presentados se puede observar que, a nivel agregado, la reforma aprobada permite estabilizar el gasto estatal en pasividades en el entorno de 10% del PIB.

En lo que refiere al resultado del IVS consolidado, las proyecciones indican que las necesidades de asistencia financiera tendrán una leve mejora en el mediano plazo, para luego evidenciar una trayectoria creciente en la segunda mitad del siglo. Sin perjuicio de ello, la reforma logra reducir en forma significativa las necesidades de asistencia financiera en relación al escenario base, tal como puede verse en el gráfico siguiente.

[1] Cabe tener presente que la proyección presentada no incluye la rebaja anunciada en el IASS, como parte del acuerdo político para la aprobación de la Reforma, que se implementará en los años 2023 y 2024.