Acuerdo Transpacífico: estimación del impacto económico de la adhesión de Uruguay para la cadena de carne bovina

Lucas Dávila

Mariana Losada

Alvaro Pereira

El presente articulo tiene por objetivo presentar el cálculo del ingreso incremental que la cadena cárnica bovina uruguaya lograría de incorporarse nuestro país al Acuerdo Transpacífico. Esta cuantificación considera únicamente ganancias por redireccionamiento de mercadería que actualmente termina en otros destinos hacia los mercados del Transpacífico. Considerando escenarios de media y de máxima, el ingreso incremental que resulta de estos redireccionamientos se ubica entre 39 y 95 millones de dólares anuales en 2023. Estas cifras aumentan conforme avanzan los calendarios de desgravación vigentes en el acuerdo, alcanzando un intervalo de 79 a 184 millones de dólares en 2033 según el escenario.

La estructura del informe es la siguiente: Primero, se realiza una breve caracterización de los miembros del Acuerdo Transpacífico como importadores de carne bovina, identificando los mercados más atractivos hacia los cuales redireccionar comercio. Segundo, se identifican los productos que se podrían redireccionar a los mercados identificados. Tercero, se presentan los mercados actuales donde se están colocando los productos pasibles de ser redireccionados. Cuarto, se plantea la metodología utilizada para calcular el ingreso incremental. Por último, se analizan los resultados del cálculo del ingreso incremental para cada redireccionamiento de comercio potencial. Los detalles del cálculo pueden ser consultados en la sección “Anexo”.

1. El mercado de carne bovina del Acuerdo Transpacífico

El Acuerdo Transpacífico (CPTPP por sus siglas en inglés) fue suscrito en 2018 por 11 países: Australia, Brunéi Darussalam, Canadá, Chile, Malasia, México, Japón, Nueva Zelanda, Perú, Singapur y Vietnam. Los países miembros presentan características salientes en el panorama internacional: representan 7% de la población, 13% del PIB y 19% de las importaciones mundiales. Entre sus principales objetivos, se encuentran promover la integración económica, establecer marcos legales predecibles para el comercio, facilitar el comercio regional y promover el crecimiento sostenible.

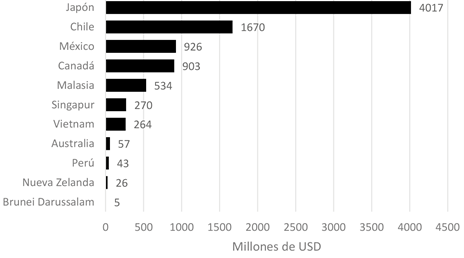

Las importaciones de carne bovina del CPTPP alcanzaron los 9 mil millones de dólares en 2021, representando alrededor del 20% de la importación mundial. Existe una alta heterogeneidad entre sus miembros, donde Japón se posiciona como el importador más relevante del Acuerdo. En 2021, importó 4 mil millones de dólares, representando el 45% de la importación total de carne bovina del bloque. Como indica el siguiente gráfico, Chile, México y Canadá le siguen en magnitud de importaciones.

Gráfico 1. Importaciones de carne bovina por miembro del Acuerdo Transpacífico en valor (USD), 2021

Fuente: elaboración propia en base a TDM.

Para Uruguay, el CPTPP actualmente representa una proporción relativamente menor de las exportaciones de carne bovina. En 2021, la cifra exportada alcanzó los 133 millones de dólares, significando un 5% de las exportaciones totales. Como referencia, Australia exporta el 30% del valor de su carne bovina a este bloque.

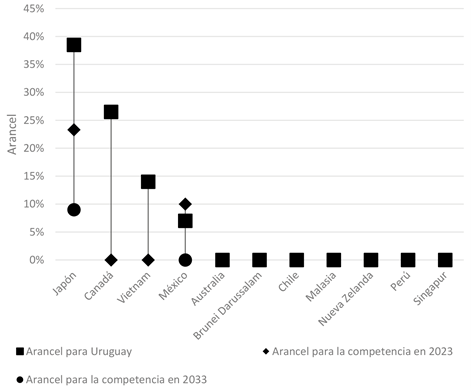

En parte, la subrepresentación de Uruguay en este mercado se explica por las altas barreras arancelarias que imponen algunos de sus principales miembros. Por ejemplo, Uruguay paga un arancel por defecto de 38,5% para exportar carne bovina a Japón. El otro mercado donde existen relevantes barreras arancelarias es Canadá, cuyo arancel por defecto fuera de cuota es de 26,5%. Para los miembros del Acuerdo, estos aranceles son sustancialmente menores: por ejemplo, Australia enfrenta un arancel de 24% en Japón (el cual descenderá hasta 9% en 2033) y 4% en Canadá (el cual descenderá hasta 0% en 2023). Otro mercado donde existiría una desgravación relevante es en Vietnam: el arancel para los miembros cayó desde 14% a 0% al momento de la firma del acuerdo. Uruguay actualmente no exporta a este mercado por no contar con habilitación sanitaria. En el bloque también existen otros países en los que Uruguay no enfrenta desventajas arancelarias relevantes (Chile, México, Perú y Singapur, por ejemplo).

En consecuencia, de suscribirse el acuerdo, la cadena cárnica bovina uruguaya concentraría los beneficios arancelarios en la mejora de acceso a los mercados de Japón y Canadá.

Gráfico 2. Aranceles enfrentados en los mercados del Acuerdo Transpacífico por Uruguay y los competidores miembros del bloque*

*Se toma como referencia los aranceles enfrentados por Nueva Zelanda en cada mercado excepto en Nueva Zelanda, donde se consideran los aranceles de Australia.

Fuente: elaboración propia en base a los calendarios de desgravación de cada país (Gobierno de Canadá, 2016).

2. Identificación de los productos pasibles de ser redireccionados

Para identificar qué productos podrían ser redireccionados hacia Japón y Canadá, se toma como referencia el perfil exportador de Australia a estos mercados. Australia fue el segundo proveedor más relevante de carne bovina a Japón en 2021, representando 37% de sus importaciones. En Canadá fue el cuarto exportador más relevante, aunque con una participación relativamente menor: significó el 7% de sus importaciones.

Es importante mencionar que, como Uruguay no posee la habilitación sanitaria para exportar carne bovina con hueso a ninguno de estos mercados, se consideran productos pasibles de ser redireccionados sólo a aquellos sin hueso. Además, tampoco se consideran como productos pasibles de ser redireccionados a aquellos productos que actualmente se exportan bajo algún tipo de preferencia arancelaria, como el cupo Hilton en la Unión Europea o el cupo EEUU.

Según Meat and Livestock Australia (2021), entre noviembre de 2020 y noviembre de 2021, Australia exportó los siguientes productos a los mercados identificados anteriormente:

Cuadro 1. Principales productos exportados por Australia hacia Japón y Canadá

MERCADO DE DESTINO | PRODUCTO |

Japón | Carne para manufacturas <90CL |

Pecho | |

Nalga | |

Aguja y Paleta | |

Bife angosto | |

Lomo | |

Canadá | Carne para manufacturas >=90CL |

“CL” refiere a la sigla en inglés “Chemical Lean”. Es una forma de categorizar el nivel de grasa en la carne para manufactura. A mayor graduación, mayor contenido de carne y menor contenido de grasa. Fuente: MLA (2021).

3. Identificación de los mercados de origen

Habiendo identificado los productos que podrían ser redireccionados a Japón y Canadá de mejorar las condiciones arancelarias, se procede a identificar los mercados desde los cuales podrían ser redireccionados estos productos. Existen dos fuentes de redireccionamiento de comercio: el mercado externo y el mercado interno.

Dentro del mercado externo aparece China como el principal mercado del cual redireccionar comercio. Esto es razonable si se considera la estructura exportadora general de Uruguay, dado que más de 65% de las toneladas exportadas fueron a este mercado en 2021. Le siguen las exportaciones sin preferencias arancelarias que actualmente son dirigidas a Estados Unidos, aunque en menor magnitud. Los principales productos a redireccionar son carne para manufacturas y aguja y paleta, los cuales representan la mitad del volumen pasible de ser redireccionado.

Desde el mercado interno se podrían redirigir, como máximo, alrededor de 20 mil toneladas de los productos previamente identificados. Actualmente, este volumen representa alrededor de 115 millones de dólares. Nalga, aguja y paleta y lomos son los principales productos, representando 90% del volumen total a redireccionar.

Sumado a esto, según el Instituto Nacional de Carnes (s.f.), existe un tercer flujo comercial que es pasible de ser redirigido al CPTPP: aquellos cortes que dejan de ingresar a Europa a través de la cuota 481. Este contingente se encuentra en un proceso de reducción. Esto implica que Uruguay podrá colocar cada vez menos carne bovina libre de aranceles en la Unión Europea, obligando a la cadena cárnica a elegir entre seguir exportando a este destino con aranceles que rondan el 50% o buscar nuevos mercados para la proporción de las exportaciones que ya no podrá colocarse por cupo. Teniendo en cuenta que Uruguay hace uso de aproximadamente 50% del volumen disponible para terceros países, el volumen que quedará disponible para ser redireccionado en 2023 es de 4.650 toneladas. Este volumen ascenderá hasta un máximo de 8.250 toneladas en 2026 conforme avanza el calendario de reducción de dicha cuota.

Cuadro 2. Redireccionamiento de comercio potencial desde el mercado actual al mercado

potencial por producto en volumen (toneladas peso embarque)

REDIRECCIONAMIENTO | PRODUCTO | VOLUMEN (t) |

China > Japón | Carne para Manufacturas <90CL | 40,679 |

China > Japón | Aguja y Paleta | 24,729 |

China > Canadá | Carne para Manufacturas >=90CL | 14,231 |

China > Japón | Cortes de alto valor | 12,275 |

Mercado Interno > Japón | Nalga | 8,203 |

China > Japón | Nalga | 8,198 |

Mercado Interno > Japón | Aguja y Paleta | 7,253 |

Estados Unidos > Japón | Carne para Manufacturas <90CL | 6,739 |

Estados Unidos > Canadá | Carne para Manufacturas >=90CL | 5,258 |

UE > Japón | Cortes de alto valor | 4,650 |

Mercado Interno > Japón | Cortes de alto valor | 3,413 |

China > Japón | Cortes de alto valor | 3,100 |

Mercado Interno > Japón | Carne para Manufacturas <90CL | 1,040 |

Mercado Interno > Japón | Cortes de alto valor | 758 |

Mercado Interno > Canadá | Carne para Manufacturas >=90CL | 317 |

China > Japón | Pecho | 164 |

Mercado Interno > Japón | Pecho | 99 |

Fuente: elaboración propia en base a INAC, MLA. “Cortes de alto valor” reúne los productos bife angosto, lomos, y aquellos productos que anteriormente se dirigían a la Unión Europea a través de la cuota 481.

En conjunto, el comercio actual de los productos que se podrían redirigir representa 660 millones de dólares y 140 mil toneladas. En otras palabras, Uruguay podría redireccionar, como máximo, alrededor de un cuarto de su producción de carne bovina actual a Japón y Canadá.

En resumen, se identifican 6 flujos comerciales pasibles de ser redireccionados:

- Exportaciones desde China hacia Japón.

- Exportaciones desde China hacia Canadá.

- Ventas al mercado interno hacia Japón

- Ventas al mercado interno hacia Canadá.

- Exportaciones desde Estados Unidos (fuera de cuota) hacia Japón.

- Exportaciones previamente dirigidas a Unión Europea por Cuota 481 hacia Japón.

En la sección siguiente, se procede a cuantificar el ingreso incremental que obtendría la cadena cárnica bovina uruguaya de materializarse estos redireccionamientos.

4. Metodología de cálculo

Existen seis flujos comerciales pasibles de ser redireccionados. Para ejemplificar, se considerará el caso de agujas deshuesadas que se exportan a China. En el escenario actual los aranceles vigentes son 12% en China y 38,5% en Japón. Los exportadores nacionales cuentan con importadores en ambos países. Supongamos que ambos importadores están dispuestos a pagar una cantidad idéntica por la aguja deshuesada. En ese caso, el exportador uruguayo exportará a China, dado que la carga arancelaria es menor. La disponibilidad a pagar del importador japonés debe ser por lo menos 24% superior a la del chino como para que el uruguayo empiece a evaluar ventas a Japón. De este modo, cada vez que existe exportación a China, sabemos que en Japón puede existir un importador con mayor predisposición a pagar que la del importador chino, pero esta predisposición no es 24% superior. Si fuese superior, se estaría concretando la exportación a Japón.

El CPTPP pondría al arancel en Japón en 23,3%. Esto hace que el exportador uruguayo venda a Japón cuando la predisposición a pagar del importador de dicho país sea 10%. De este modo, todos los importadores japoneses que tienen una predisposición a pagar entre 10% y 24% superior a la de los chinos ahora podrán comprar el producto. Esta transacción implica más ingresos para el exportador uruguayo.

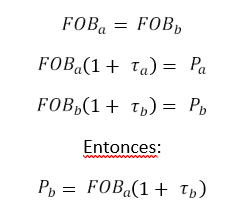

En términos formales, se supone la existencia de un precio FOB de indiferencia, al cual el exportador uruguayo le es indiferente exportar al mercado de referencia (por ejemplo, China) y al mercado alternativo (por ejemplo, Japón). Este precio de indiferencia puede ser expresado de la siguiente forma:

Donde FOBa es el precio FOB para el mercado de referencia, FOBb es el precio FOB para el mercado alternativo, refiere al arancel en cada uno de los mercados, y refiere al precio que rige en el mercado importador. Notar que varía según la incorporación o no al CPTPP. Entonces, antes de la adhesión al acuerdo, el precio de indiferencia es:

Luego de la adhesión, el precio de indiferencia es el siguiente:

Considerando las ecuaciones (1) y (2), el ingreso incremental por la reducción de aranceles efecto de la incorporación al CPTPP puede expresarse de la siguiente manera:

Donde q refiere a que las cantidades a ser redireccionadas se mantienen constantes.

Es importante mencionar que la cuantificación se dividirá en dos escenarios. Por un lado, se considera un escenario de media, el cual supone que no se redirecciona todo el volumen disponible de los cortes mencionados anteriormente. Se redireccionan algunas proporciones por producto según se detalla en el cuadro 3. Para los redireccionamientos hacia Japón, se consideró la relevancia de este mercado para las exportaciones australianas según el producto. Por ejemplo, según Meat and Livestock Australia (2020), el 44% de la aguja y paleta se dirige a Japón4. Para los redireccionamientos de Estados Unidos fuera de cuota y el volumen disponible de la cuota 481, se supone un redireccionamiento de 100%.

Cuadro 3. Proporción a redireccionar según flujo comercial y producto

FLUJO COMERCIAL | PRODUCTO | PROPORCIÓN A REDIRECCIONAR |

China>Canadá | Carne para Manufacturas >=90CL | 15% |

China>Japón | Aguja y Paleta | 44% |

Carne para Manufacturas <90CL | 35% | |

Cortes de alto valor | 25% | |

Nalga | 31% | |

Pecho | 29% | |

Estados Unidos>Canadá | Carne para Manufacturas >=90CL | 100% |

Estados Unidos>Japón | Carne para Manufacturas <90CL | 100% |

Mercado Interno>Canadá | Carne para Manufacturas >=90CL | 15% |

Mercado Interno>Japón | Aguja y Paleta | 44% |

Carne para Manufacturas <90CL | 35% | |

Cortes de alto valor | 25% | |

Nalga | 31% | |

Pecho | 29% | |

Unión Europea>Japón | Cortes de alto valor | 100% |

Fuente: elaboración propia en base a Meat and Livestock Australia (2020).

Por otro lado, se calcula un escenario de máxima, que supone el redireccionamiento del 100% del volumen pasible de ser redireccionado en todos los casos.

El detalle sobre los volúmenes, los factores de incremento de precios (∆τ-1) y los precios FOB considerados pueden ser consultados en el anexo.

Resultados

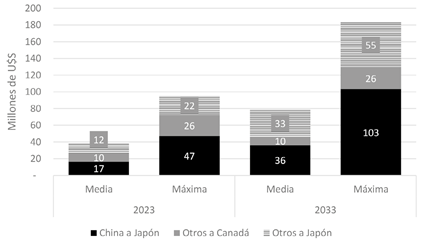

De acuerdo a esta metodología, el ingreso incremental para la cadena de carne bovina uruguaya por ingresar nuestro país al Acuerdo Transpacífico se encuentra entre 39 y 95 millones de dólares considerando el escenario de media y máxima respectivamente para el año 2023. Conforme avanzan los calendarios de desgravación vigentes en dicho acuerdo, las ganancias potenciales se incrementan. De esta forma, el ingreso incremental se ubica entre 79 y 184 millones de dólares anuales desde 2033, año en el que Japón culmina su proceso de reducción de aranceles.

En todos los casos, la mayor ganancia proviene de captar precios superiores por redireccionar productos desde China hacia Japón. En 2023, este flujo representa un incremento en el valor exportado de 14 millones de dólares en el escenario de media, y 47 millones en el de máxima, cifras que significan una participación de entre 39% y 50% de la ganancia total respectivamente. Carne para manufacturas, aguja y paleta y lomos son los productos que más se valorizarían por este redireccionamiento.

También destaca el redireccionamiento de carne para manufacturas hacia Canadá que actualmente se coloca en Estados Unidos por fuera de cuota: este flujo significa un incremento potencial de entre 7 y 18 millones de dólares anuales.

Gráfico 3. Ingreso incremental de ingresar al Acuerdo Transpacífico para la carne bovina uruguaya según año, escenario y flujo comercial redireccionado.

Fuente: elaboración propia en base a TDM, MLA, INAC.

Considerando los escenarios para el año 2023, las exportaciones de carne bovina uruguayas incrementarían su valor entre 1,4% y 3,9%, suponiendo que los valores exportados en 2021 se mantienen constantes. Además, las colocaciones en el mercado japonés aumentarían en un orden de magnitud de 7 a 17 veces el valor exportado en 2021. Esto implicaría aumentar la participación de carne uruguaya en Japón desde un 1% hasta un valor entre 7% y 19% en 2023. Por su parte, la participación de Japón en la canasta de destinos de exportación de Uruguay aumentaría desde 2% hasta un valor entre 10% y 30%.

6. Conclusiones

El presente articulo se ha enfocado exclusivamente en los beneficios económicos de ingresar al Acuerdo Transpacífico derivados de la consecuente reducción arancelaria en varios mercados importadores relevantes de carne bovina. En este sentido, emergen, al menos, dos elementos positivos para la cadena cárnica uruguaya: por un lado, el incremento del ingreso por exportaciones generado por la posibilidad de acceder a mercados de alto valor, previamente desestimulados por altas barreras arancelarias. Por otro, esta gestión implica un impulso a la diversificación de los mercados de colocación de la carne bovina.

Sin desmedro de lo anterior, esta metodología no considera elementos potencialmente beneficiosos, pero de más compleja cuantificación. Por ejemplo, es razonable pensar que la mejora en el acceso a los mercados incentive la producción en el largo plazo, lo que implicaría la posibilidad de aumentar también el volumen exportado y consecuente incremento del ingreso por exportaciones por incremento de las cantidades. Tampoco se consideran ganancias derivadas del aumento del poder negociador de Uruguay en el mercado internacional, proveniente del incremento de mercados de colocación disponibles luego de la adhesión. Esto permitiría valorizar las toneladas no redireccionadas. Por último, y en vista de que el CPTPP permite el ingreso de nuevos miembros, esta metodología tampoco considera las potenciales ganancias por acceder a los mercados de futuros integrantes del acuerdo. Por ejemplo, según Schott (2022), Reino Unido se encuentra en proceso de incorporación, siendo posible que el proceso concluya antes de fin de año.

Reino Unido es el octavo importador de carne bovina más relevante a nivel mundial, y el acceso de Uruguay en este mercado está limitado a cuotas de baja magnitud. Por su parte, Corea del Sur manifestó públicamente su interés en ingresar al Acuerdo. Este mercado representa 8% de la importación mundial y sus precios son 30% superiores a los de China para carne congelada sin hueso. Según el Instituto Nacional de Carnes (2021), altas barreras arancelarias impiden el total aprovechamiento de este mercado. De este modo, si Uruguay avanza en este proceso, podría mejorar su acceso en dos mercados altamente relevantes que todavía no se han adherido al CPTPP. Esto colabora con el aumento de las ganancias potenciales.

7. Anexo

Escenario de media | ||||||||

Flujo comercial |

Producto |

Exportación máxima pasible de ser redireccionada (Miles de t) |

Proporción efectivamente redirec. | Factor de incremento de precios ∆ − 1 |

Precio actual (US$/t) | Ingreso incremental (Millones de US$) | ||

2023 |

2033 |

2023 |

2033 | |||||

China a Japón | Carne para Manuf. <90CL | 40.7 | 35% | 0.12 | 0.27 | 3,482 | 6.1 | 13.4 |

Aguja y Paleta | 24.7 | 22% | 0.12 | 0.27 | 4,630 | 6.2 | 13.6 | |

Lomo | 12.3 | 25% | 0.12 | 0.27 | 5,316 | 2 | 4.4 | |

Nalga | 8.2 | 31% | 0.12 | 0.27 | 5,088 | 1.6 | 3.5 | |

Bife angosto | 3.1 | 25% | 0.12 | 0.27 | 5,835 | 0.6 | 1.2 | |

Pecho | 0.2 | 29% | 0.12 | 0.27 | 4,704 | <0.1 | <0.1 | |

China a Canadá | Carne para Manuf. >=90CL | 14.2 | 15% | 0.26 | 0.26 | 4,879 | 2.8 | 2.8 |

Mercado interno a Japón | Nalga | 8.2 | 31% | 0.12 | 0.27 | 5,285 | 1.7 | 3.6 |

Aguja y Paleta | 7.2 | 22% | 0.12 | 0.27 | 4,886 | 2 | 4.2 | |

Lomo | 3.4 | 25% | 0.12 | 0.27 | 9,222 | 1 | 2.1 | |

Carne para Manuf. <90cl | 1 | 35% | 0.12 | 0.27 | 3,164 | 0.1 | 0.3 | |

Bife angosto | 0.8 | 25% | 0.12 | 0.27 | 7,569 | 0.2 | 0.4 | |

Pecho | 0.1 | 29% | 0.12 | 0.27 | 4,394 | <0.1 | <0.1 | |

Mercado interno a Canadá | Carne para Manuf. >=90cl |

0.3 |

15% |

0.26 |

0.26 |

4,685 |

<0.1 |

<0.1 |

Estados Unidos a Canadá | Carne para Manuf. >=90cl |

5.3 |

100% |

0.26 |

0.26 |

5,001 |

6.9 |

6.9 |

Estados Unidos a Japón | Carne para Manuf. <90cl |

6.7 |

100% |

0.12 |

0.27 |

4,676 |

3.9 |

8.5 |

Unión Europea (ex Cuota 481) a Japón |

Canasta de alto valor |

4.7* |

100% |

0.12 |

0.27 |

6,125 |

3.5 |

13.7 |

Total | 38.6 | 78.6 | ||||||

Escenario de máxima | ||||||||

Flujo comercial |

Producto |

Exportación máxima pasible de ser redireccionada (Miles de t) |

Proporción efectivamente redirec. | Factor de incremento de precios ∆ − 1 |

Precio actual (US$/t) | Ingreso incremental (Millones de US$) | ||

2023 |

2033 |

2023 |

2033 | |||||

China a Japón | Carne para Manuf. <90CL | 40.7 | 100% | 0.12 | 0.27 | 3,482 | 17.5 | 38.3 |

Aguja y Paleta | 24.7 | 100% | 0.12 | 0.27 | 4,630 | 14.1 | 31 | |

Lomo | 12.3 | 100% | 0.12 | 0.27 | 5,316 | 8 | 17.7 | |

Nalga | 8.2 | 100% | 0.12 | 0.27 | 5,088 | 5.1 | 11.2 | |

Bife angosto | 3.1 | 100% | 0.12 | 0.27 | 5,835 | 2.2 | 4.9 | |

Pecho | 0.2 | 100% | 0.12 | 0.27 | 4,704 | 0.1 | 0.2 | |

China a Canadá | Carne para Manuf. >=90CL | 14.2 | 100% | 0.26 | 0.26 | 4,879 | 18.3 | 18.3 |

Mercado interno a Japón | Nalga | 8.2 | 100% | 0.12 | 0.27 | 5,285 | 5.3 | 11.7 |

Aguja y Paleta | 7.2 | 100% | 0.12 | 0.27 | 4,886 | 4.4 | 9.6 | |

Lomo | 3.4 | 100% | 0.12 | 0.27 | 9,222 | 3.9 | 8.5 | |

Carne para Manuf. <90cl | 1 | 100% | 0.12 | 0.27 | 3,164 | 0.4 | 0.9 | |

Bife angosto | 0.8 | 100% | 0.12 | 0.27 | 7,569 | 0.7 | 1.6 | |

Pecho | 0.1 | 100% | 0.12 | 0.27 | 4,394 | 0.1 | 0.2 | |

Mercado interno a Canadá | Carne para Manuf. >=90cl |

0.3 |

100% |

0.26 |

0.26 |

4,685 |

0.4 |

0.4 |

Estados Unidos a Canadá | Carne para Manuf. >=90cl |

5.3 |

100% |

0.26 |

0.26 |

5,001 |

6.9 |

6.9 |

Estados Unidos a Japón | Carne para Manuf. <90cl |

6.7 |

100% |

0.12 |

0.27 |

4,676 |

3.9 |

8.5 |

Unión Europea (ex Cuota 481) a Japón |

Canasta de alto valor |

4.7* |

100% |

0.12 |

0.27 |

6,125 |

3.5 |

13.7 |

Total | 94.8 | 183.6 | ||||||

* Por el calendario de reducción de la cuota 481, este volumen asciende a 8250 toneladas desde 2026.

8. Bibliografía

Gobierno de Canadá (20 de diciembre de 2016). Consolidated TPP Text. https://www. international.gc.ca/trade-commerce/trade-agreements-accords-commerciaux/agr-acc/tpp- ptp/text-texte/toc-tdm.aspx?lang=eng

Instituto Nacional de Carnes (s.f.). Cambios en Acceso Arancelario para 2021. https:// www.inac.uy/innovaportal/v/18760/15/innova.front/cambios-en-el-acceso-arancelario- para-2021

Instituto Nacional de Carnes (7 de junio de 2021). Corea del Sur: atractivo mercado detrás de barrera arancelaria. https://www.inac.uy/innovaportal/v/18760/15/innova.front/cambios- en-el-acceso-arancelario-para-2021

Meat and Livestock Australia (Noviembre 2021): Japan market snapshot, beef and sheepmeat. https://www.mla.com.au/globalassets/mla-corporate/prices--markets/ documents/os-markets/export-statistics/november-2021/2021-japan-market-snapshot- red-meat_161121_distribution.pdf

Meat and Livestock Australia (Setiembre 2021): Market snapshot, beef and sheepmeat. https://www.mla.com.au/globalassets/mla-corporate/prices--markets/documents/os- markets/red-meat-market-snapshots/2020/2020-global-snapshots-beef-sheep.pdf

Meat and Livestock Australia (Noviembre 2021): North America market snapshot, beef and sheepmeat. MLA, 2021: https://www.mla.com.au/globalassets/mla-corporate/prices-- markets/documents/os-markets/red-meat-market-snapshots/2021-north-america-market- snapshot-red-meat_r2_141221_distribution.pdf

Schott, J. (3 de enero de 2022). Which countries are in the CPTPP and RCEP trade agreements and which want in?. Peterson Institute for International Economics. https://www.piie.com/research/piie-charts/which-countries-are-cptpp-and-rcep-trade- agreements-and-which-want