Cuentas ambientales: ecosistemas, gastos de protección ambiental

Magdalena Borges

Natalia Román

El Sistema de Cuentas Ambientales – Económicas (SCAE) es un marco estadístico de referencia internacional, que integra datos económicos y ambientales, para medir la contribución del capital natural en la economía y el impacto de las actividades económicas en el medio ambiente. El mismo es liderado por las Naciones Unidas (NN.UU) y es cada vez más utilizado para informar la gestión de los recursos naturales y las políticas ambientales. En este articulo se describen las últimas novedades relacionadas al desarrollo metodológico del sistema y al grado de avance en su implementación, tanto a nivel mundial como en nuestro país.

Avances a nivel internacional

Metodología

El SCAE está compuesto por dos marcos de referencia principales: el Marco Central (MC) y la Contabilidad de los Ecosistemas (CE). El MC fue publicado en 2012 y refleja el uso de recursos naturales por parte de las actividades económicas (agua, suelo, etc.) y los residuos que éstas devuelven al ambiente (emisiones de gases de efecto invernadero, exportaciones de nutrientes, etc.). Además, reporta información sobre el stock de activos ambientales y sobre transacciones ambientales (impuestos y subsidios ambientales, gastos en protección y gestión ambiental, etc.). Si bien el MC describe cómo contabilizar todos estos aspectos, también existen manuales específicos, que abarcan ciertos temas con mayor profundidad que en el marco central. Estos informes refieren a: agricultura, forestación y pesca, energía, agua, emisiones al aire, actividades ambientales, suelo y flujos de materiales.

La CE en tanto, cambia el foco y parte de los ecosistemas, recogiendo información sobre su extensión y estado y sobre los servicios ecosistémicos que ofrece cada uno y las actividades económicas que hacen uso de los mismos. Asimismo, da lugar para incorporar información sobre servicios ecosistémicos de regulación y mantenimiento y culturales y permite integrar datos espaciales - georreferenciados a través de la incorporación de mapas (aspectos que no estaban comprendidos dentro del MC). Si bien este marco de ecosistemas se venía desarrollando hace ya varios años, en marzo de 2021 dejó de ser experimental y varios de sus capítulos (los referidos a las unidades espaciales, las cuentas físicas de extensión y condición de los ecosistemas y las cuentas de oferta y uso físico de servicios ecosistémicos) fueron reconocidos finalmente como estándar estadístico.

Los capítulos relativos a la valuación monetaria de activos ambientales y servicios ecosistémicos, todavía no alcanzaron ese estatus, pero fueron reconocidos internacionalmente los principios y recomendaciones incluidos en el manual 3.

Implementación

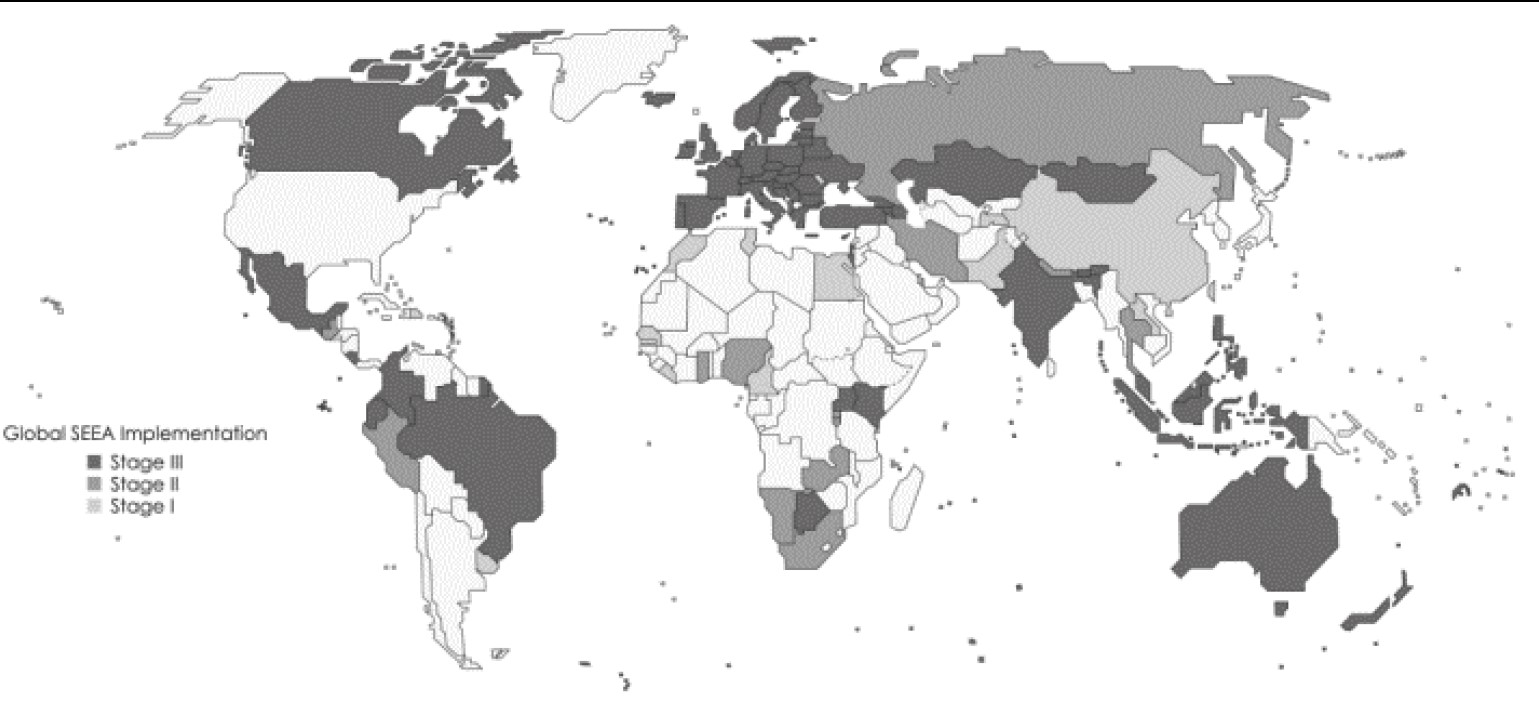

En cuanto a la implementación del SCAE a nivel mundial, ya son casi 100 los países que han avanzado en la compilación de las cuentas ambientales-económicas con el MC y más de 36 países en el caso de la CE, aunque con distintos grados de avance. Esto se puede observar en el siguiente mapa, que muestra las etapas en las que se encuentran los países recopiladores. La etapa 1 (stage I - gris claro) refiere a aquellos que compilan cuentas, pero no las han publicado, la etapa 2 (stage II - gris oscuro) refiere a los que además de compilar cuentas también las difunden, pero de manera ad-hoc y la etapa 3 (stage III - negro) refiere a los países que compilan y difunden los resultados de manera regular. Para ver el tipo de cuentas compiladas por cada país se puede acceder a este link (https://seea.un.org/content/2021-global-assessment-results).

Figura 1. Implementación del SCAE a nivel global

Fuente: SCAE (2022).

Avances en Uruguay

Como se comentó previamente, el SCAE registra información sobre diversos aspectos ambientales – económicos, integrándolos en un único sistema de forma coherente. El marco es flexible para que cada país decida por sí mismo el orden en que quiere construir el sistema, en función de sus prioridades y la disponibilidad de datos.

En ese marco, Uruguay comenzó a elaborar hace varios años la Cuenta Ambiental Económica y Agropecuaria (CAE-Agro) y además, definió en el Plan Nacional Ambiental para el Desarrollo Sostenible trabajar en las cuentas de agua (tema para el cual ya existia una experiencia piloto) y en la de gastos en protección ambiental (meta 2.1.2)4 . Asimismo, también se propuso realizar una primera aproximación a la contabilidad de los ecosistemas.

La construcción de la CAE-Agro ha estado a cargo de la Oficina de Programación y Política Agropecuaria (OPYPA) del Ministerio de Ganadería, Agricultura y Pesca, mientras que las restantes cuentas fueron elaboradas por el Ministerio de Ambiente.

Al momento de escribir este informe, una primera versión de la CAE-Agro ya estaba finalizada y sus principales resultados fueron publicados (Román y Coelho, 2021). Por lo tanto, a continuación, se describen los usos que se le ha dado a dicha información. En el caso de las otras cuentas, sus resultados todavía no han sido publicados, por lo que, en este articulo solo se incluye una breve descripción del tipo de información que se registra en las mismas, para informar de qué se tratan y conocer el tipo de resultados que se pueden obtener.

2.1 Cuenta Agropecuaria

La CAE-Agro compilada hasta la fecha incluye las principales tablas y dominios de información para los que se contaba con datos. Por este motivo, se compilaron las variables económicas, productivas y ambientales para la ganadería, la agricultura y la forestación. De manera que no se incluyó la pesca.

De la compilación de la cuenta se han derivado varios usos dentro de los que se destacan:

- Uso de los Cuadros de Oferta y Utilización Físicos para el estudio de flujo de material y análisis de sostenibilidad de soja, forestal y ganadería, desarrollado por la FAO Uruguay y el Instituto Thuenen.

- Estimación de coeficientes de uso de Gasoil para las actividades del sector agropecuario, en el que se utilizaron los cuadros de oferta y utilización de Energía, en un proceso de trabajo entre OPYPA y la DNE del Ministerio de Industria, Energía y Minería (Román et al, 2022).

- Cuadros de Oferta y Utilización Físicos, como información de base para la consultoría de sistematización y procesamiento de la información de Pérdidas y Desperdicios de Alimentos en las cadenas de suministro, desarrollada por FAO Uruguay.

- Uso de presentaciones combinadas y cuadros de oferta y utilización como contribución a la priorización de cadenas productivas dentro de la Estrategia Nacional de Economía Circular (MIEM-MA-MGAP).

La cuenta busca ser fuente de información para escenarios de modelación en modelos de equilibrio general computable como el IEEM (Banerjee, O y Cicowiez, M. 2019), y se espera que durante los próximos años pueda implementarse un plan de mejoras en el que se logre reflejar mejor la realidad de las variables ambientales.

2.2 Cuenta del Agua

La Cuenta Ambiental - Económica del Agua del SCAE-MC reúne y sistematiza la información referida a los recursos hídricos y al ciclo hidrológico, así como a las interacciones entre las actividades económicas y dichos recursos. Para eso propone la creación de seis tablas, que reflejan distintos aspectos del agua: oferta y utilización física, oferta y utilización monetaria (o cuenta híbrida), emisiones de sustancias, calidad, activos, y valuación de recursos hídricos.

En Uruguay se avanzó en la construcción de las primeras cinco cuentas, ya que la de valuación todavía es experimental. Las mismas fueron construidas para 2018, 2019 y 2020 (en los casos en que la información estaba disponible) y a nivel nacional, en el caso de la cuenta de oferta y uso físico, la híbrida y la de activos y a nivel de cuencas, en el caso de la cuenta de emisiones y de calidad. A continuación, se presenta un breve resumen.

2.2.1 Cuadro de oferta y utilización física del agua (COU física)

Esta cuenta refleja los flujos de agua que se dan desde el ambiente (recursos hídricos internos, superficiales y subterráneos y humedad del suelo) a la economía (hogares, industrias, etc.), dentro de la economía y desde la economía al ambiente. Los mismos son expresados en unidades físicas, en m3 de agua, y generalmente refieren a un año calendario. Pueden aplicarse a todo un país o a una región más pequeña. En particular, es conveniente trabajar a nivel de cuencas hidrográficas cuando trabajamos con recursos hídricos, ya que los límites administrativos no necesariamente reflejan los flujos biofísicos.

2.2.2 Cuenta de emisiones

La cuenta de emisiones describe las presiones de la economía al ambiente en términos de la cantidad de contaminantes o sustancias que son introducidas a los cuerpos de agua como resultado de las actividades de producción y consumo. Esta cuenta además describe la cantidad de contaminantes que son removidos en los procesos de tratamiento del agua antes de volcarla al ambiente.

2.2.3 Cuentas híbridas para actividades y productos relacionados al agua

Estas cuentas reciben el nombre de “híbridas” porque combinan información física y monetaria. En efecto, describen en términos monetarios el uso y suministro de productos relacionados con el agua, al identificar, por ejemplo, los costos asociados a su producción, los ingresos que generan, las inversiones en infraestructura hidráulica y el costo de su mantenimiento.

2.2.4 Cuenta de activos

Comprende los activos de recursos hídricos y están expresados en términos físicos. Miden el stock de dichos recursos (los volúmenes de agua en ríos, lagos, reservas artificiales, glaciares, etc.) al inicio del período contabilizado, los cambios observados en ese lapso y el stock final resultante. Se registran los aumentos y disminuciones del stock debido tanto a causas naturales (por ejemplo: precipitaciones y evapotranspiración) como a causa de las actividades humanas (extracción y retorno de agua).

2.2.5 Cuenta de calidad

Describe la calidad de los cuerpos de agua (por ejemplo, concentración de fósforo y nitrógeno, etc.) al inicio y al final del período contable. Dado que generalmente es difícil asociar los cambios en la calidad del agua con sus causas, estas cuentas solo describen el deterioro o la mejora de calidad observada en los recursos hídricos, sin especificar sus determinantes.

2.3 Cuenta de Gastos en Protección Ambiental (GPA) y en Gestión Ambiental (GGA)

Si bien en el Plan Nacional Ambiental (MVOTMA 2019) se mencionaba el desarrollo de la cuenta de Gastos en Protección Ambiental, la dificultad encontrada para desglosar los datos entre gastos destinados a la protección y a la gestión hizo que finalmente se trabajara con ambas cuentas.

La cuenta de GPA refleja los desembolsos realizados con el fin de prevenir, reducir y eliminar la contaminación y otras formas de degradación del ambiente. Medir los gastos en protección ambiental permite evaluar el esfuerzo que realiza el país para preservar el ambiente o contrarrestar los impactos negativos de las actividades económicas en los ecosistemas ya degradados y así poder mantener sus servicios. El SCAE utiliza la clasificación de gastos CAPA (Clasificación de Actividades y Gastos de Protección del Medio Ambiente)5 , que distingue los siguientes 9 tipos de gastos, entre ellos:

- Protección de la atmósfera y el clima (ejemplos: tecnologías y productos “limpios”, filtros, equipos de extracción, control de concentración de contaminantes)

- Gestión de aguas residuales (ejemplos: recolección y tratamiento de aguas residuales, redes de alcantarillado, fosas sépticas)

- Gestión de residuos (ejemplos: recolección y tratamiento de residuos, seguimiento, regulación, reciclaje, compost, limpieza de calles)

- Protección y recuperación del suelo y aguas subterráneas y superficiales (ejemplos: sellado de suelos industriales, limpieza de derrames, subsidio a determinadas prácticas agrícolas y de pastoreo)

- Protección de la biodiversidad y de los paisajes (ejemplos: áreas protegidas, recuperación de hábitat dañados, reintroducción de especies, control esp. exóticas)

- Investigación y desarrollo para la protección ambiental (ejemplos: identificación de fuentes de contaminación, de sus efectos, estudios de prevención de contaminación)

Los gastos destinados a la gestión ambiental (GGA) tienen como finalidad principal preservar y mantener el stock de recursos naturales y, en consecuencia, evitar su agotamiento. Según el SCAE, “estas actividades incluyen, pero no se limitan a, la reducción de las extracciones de recursos naturales (mediante la recuperación, la reutilización, el reciclado y la sustitución de recursos naturales); la recuperación del stock de recursos naturales (incrementos o recargas del stock); la gestión general de los recursos naturales (incluidos la vigilancia, el control, la supervisión y la recolección de datos); y la producción de bienes y servicios utilizados para gestionar o conservar recursos naturales”. También aquí se utiliza la clasificación CAPA, que identifica 7 clases de gastos:

- Gestión de recursos minerales y energéticos (ejemplos: modificación de procesos, recuperación, reutilización, reciclado, energía de fuentes renovables)

- Gestión de recursos madereros (ejemplos: reposición de bosque nativo, modificación de procesos, recuperación, reutilización, reciclado)

- Gestión de recursos acuáticos (ejemplos: repoblación de peces silvestres, modificación de procesos, empleo de recursos alternativos)

- Gestión de otros recursos biológicos, excepto los madereros y los acuáticos (ejemplos: modificación de procesos, empleo de recursos alternativos, reposición de flora y fauna silvestre)

- Gestión de recursos de agua (ejemplos: reutilización, reciclado y ahorro de agua dulce, desalinización de agua del mar, reposición de agua)

- Actividades de investigación y desarrollo para la gestión de recursos (ejemplos: nuevas aplicaciones para la gestión de recursos naturales y su ahorro)

- Otras (ejemplos: administración y gestión generales, educación, gastos indivisibles y no especificados)

2.4 Contabilidad de los ecosistemas con foco en agua

En el primer ejercicio de construcción de las cuentas ecosistémicas en Uruguay se trabajó con las cuentas de extensión, condición y de oferta y uso físico y monetario de los principales servicios ecosistémicos vinculados al agua. Se trabajó solo en la cuenca del río Santa Lucía y con datos de 2020.

La cuenta de extensión de los ecosistemas registra la superficie total de cada tipo de ecosistema dentro de un área de análisis. La misma muestra la extensión al inicio y al final de un período contable (generalmente un año), las variaciones ocurridos en el tiempo y sus razones (cambios gestionados o no gestionados). Esta cuenta es el punto de partida de la contabilidad de los ecosistemas, ya que la información que se proporciona en las siguientes cuentas refiere a cada uno de los ecosistemas incluidos aquí.

La cuenta de condición refleja el estado de los activos ecosistémicos en un momento del tiempo dado. El estado se evalúa respecto a la composición, estructura y función del ecosistema, lo que a su vez determina su integridad y su capacidad para proveer servicios ecosistémicos. Para ello, se seleccionan diferentes características del ecosistema, tanto bióticas (referidas a organismos vivos) como abióticas (componentes químicos y físicos sin vida) y/o índices compuestos que resumen la información contenida en diversas variables.

La cuenta de oferta y uso físico de servicios ecosistémicos registra, por un lado, los servicios ecosistémicos ofrecidos por cada ecosistema y, por otro lado, las unidades económicas que hacen uso de dichos servicios, incluyendo a los hogares. Estos flujos están expresados en unidades físicas y varían según el servicio. Por ejemplo, el servicio de provisión de cultivos se puede expresar en toneladas, mientras que el servicio de provisión de madera se puede expresar en m3. Los servicios ecosistémicos son las “contribuciones de los ecosistemas a los beneficios que se utilizan en las actividades económicas y otras actividades humanas” (Naciones Unidas, 2022). Los beneficios son los bienes y servicios finalmente utilizados y disfrutados por las personas.

La cuenta de oferta y uso monetario de servicios ecosistémicos también registra los servicios ofrecidos por cada ecosistema y los agentes económicos que los utilizan. La diferencia radica en que aquí los servicios están expresados en unidades monetarias.

Conclusiones y consideraciones finales

El SCAE es cada vez más utilizado para dar soporte a la gestión de los recursos naturales y a la formulación de políticas ambientales, lo que se refleja en el grado de avance de su implementación en el mundo. Uruguay no ha escapado a esta tendencia y avanzó en la elaboración de la cuenta agropecuaria, del agua, de GPA y GGA y de los ecosistemas. Sin embargo, muchos de los resultados obtenidos son muy agregados y es necesario seguir profundizando para alcanzar un mayor grado de detalle, para que la información aportada sea de mayor utilidad.

Además, una vez construidas las cuentas, es posible seguir avanzando en la construcción de diferentes indicadores (de intensidad, productividad, desacople, escasez de agua, efectividad del gasto, etc.) y proveer insumos para la generación de múltiples análisis que pueden ser valiosos (análisis de equilibrio parcial y general para evaluar impactos de políticas, análisis de multiplicadores, de huella, ciclo de vida, comercio virtual de agua, etc.).

Referencias

Banerjee, O., y Cicowiez, M. (2019). La Plataforma de Modelado Económico-Ambiental Integrada (IEEM): Guías técnicas de la Plataforma IEEM: Presentación matemática. Inter- American Development Bank.

MVOTMA (2019). Plan Nacional Ambiental para el Desarrollo Sostenible. MVOTMA: Montevideo

Naciones Unidas (2022) SEEA EA Glossary Unofficial Translation, English – Spanish – French.

Román, N. y Coelho, J. (2021) Primeros resultados de la Cuenta Ambiental Económica Agropecuaria. Anuario Opypa 2021.

Román, N. y Coelho, J. (2021) Ganadería, primeros resultados de la Cuenta Ambiental Económica Agropecuaria. Anuario Opypa 2021.

SCAE (2022) System of Environmental Economic Accounting. Global Assessment of Environmental-Economic Accounting. https://seea.un.org/content/global-assessment- environmental-economic-accounting Acceso en Octubre de 2022.

Schweinle J. (Ed.), Pozo P., Polcaro S. y Gordillo F. Monitoreo de la sostenibilidad de la bio- economía en Uruguay. Reporte final. Instituto Johann Heinrich von Thuenen de Silvicultura

- FAO. 92 pp.