Oferta y demanda de productos concentrados para la alimentación animal por cadena productiva

María Methol

El articulo actualiza la estimación de la demanda doméstica de productos concentrados utilizados para la alimentación animal, así como la participación de las diferentes cadenas por grupo de productos (energéticos, energético-proteicos y proteicos). La demanda se estima a través del consumo aparente. En el último periodo trienal analizado (2019-2021) se registra un aumento de 22% respecto al período 2016-2018 debido, fundamentalmente, al incremento de la demanda desde la ganadería de carne vacuna, lo que evidencia un proceso de intensificación de la producción en un marco de buenos precios relativos.

Contexto y antecedentes

Los productos concentrados2 utilizados para la alimentación animal constituyen insumos relevantes de las cadenas agroindustriales productoras de alimentos de origen animal como lácteos, carne aviar, huevos, carne vacuna y porcina.

La creciente utilización de estos productos durante los últimos 14 años se refleja en el incremento de la intensificación de los rubros ganadero y lechero, que se deriva de un conjunto de factores. Entre estos, cabe destacar la expansión de la producción agrícola y forestal en detrimento de la superficie de pastoreo, lo que a su vez genera sinergias entre dichas actividades y la producción ganadera al disponer de una mayor oferta local de productos concentrados. Asimismo, la existencia de precios relativos favorables para la producción pecuaria y la necesidad de incrementar la productividad en un marco de crecientes valores de la tierra, constituyen otros factores relevantes en la trayectoria de la demanda de los productos concentrados.

En efecto, durante el periodo analizado se observa un proceso de intensificación de la producción lechera y de carne vacuna, evidenciado por el aumento de la producción en ambos rubros con mínimas variaciones en las existencias ganaderas y en el uso del suelo dedicado a estas actividades. Durante este periodo, la producción de leche aumentó 33% con una tasa de crecimiento anual de 1,9% (DIEA, 2021) y la producción de carne 16% con una tasa de crecimiento de 1,1%. (OPYPA, 2021).

El presente trabajo actualiza y analiza la trayectoria del consumo aparente3 de los productos concentrados en el periodo 2007-2021, tanto a nivel agregado como por cadena agroindustrial demandante, considerando la demanda de productos para la producción de etanol y de biodiesel. Se utiliza la misma metodología que en los análisis realizados precedentemente4 por OPYPA.

Evolución del consumo aparente

Los principales productos utilizados en el país como insumos de las cadenas agroindustriales productoras de alimentos de base animal (carnes, huevos y lácteos) y fueron agrupados de acuerdo a su composición química en cuanto a la concentración energética y proteica en: productos energéticos, proteico-energéticos y proteicos5 (Cuadro 1).

Cuadro 1. Productos componentes del mercado de alimentación animal

Proteico energéticos | Proteicos | Energéticos (granos de cereales) |

Cáscara de soja | Harinas y expellers de girasol. | Maíz |

Afrechillo de trigo | Harinas y expellers de soja | Sorgo |

Afrechillo de arroz | Mezclas importadas | Cebada |

Raciones balanceadas y | Harina de soja, de girasol, de | Trigo |

aditivos | algodón, de colza, de lino, | Avena |

| germen de maíz (glutenmeal) y |

|

| otras harinas o expellers |

|

| oleaginosas |

|

Fuente: elaboración propia.

Para estimar el consumo aparente de cada tipo de producto se consideró la producción local, exportaciones e importaciones de granos y subproductos de molinería y extracción de aceite. Se incluye además la información de existencias de granos de uso forrajero (maíz, sorgo y avena) disponible en el Registro Nacional de Operadores de Instalaciones de Acopio de Granos de la Dirección General de Servicios Agrícolas del MGAP. Así, el consumo aparente resulta como la diferencia entre la oferta total (constituida por la producción local, importaciones y existencias iniciales) y las exportaciones y existencias finales.

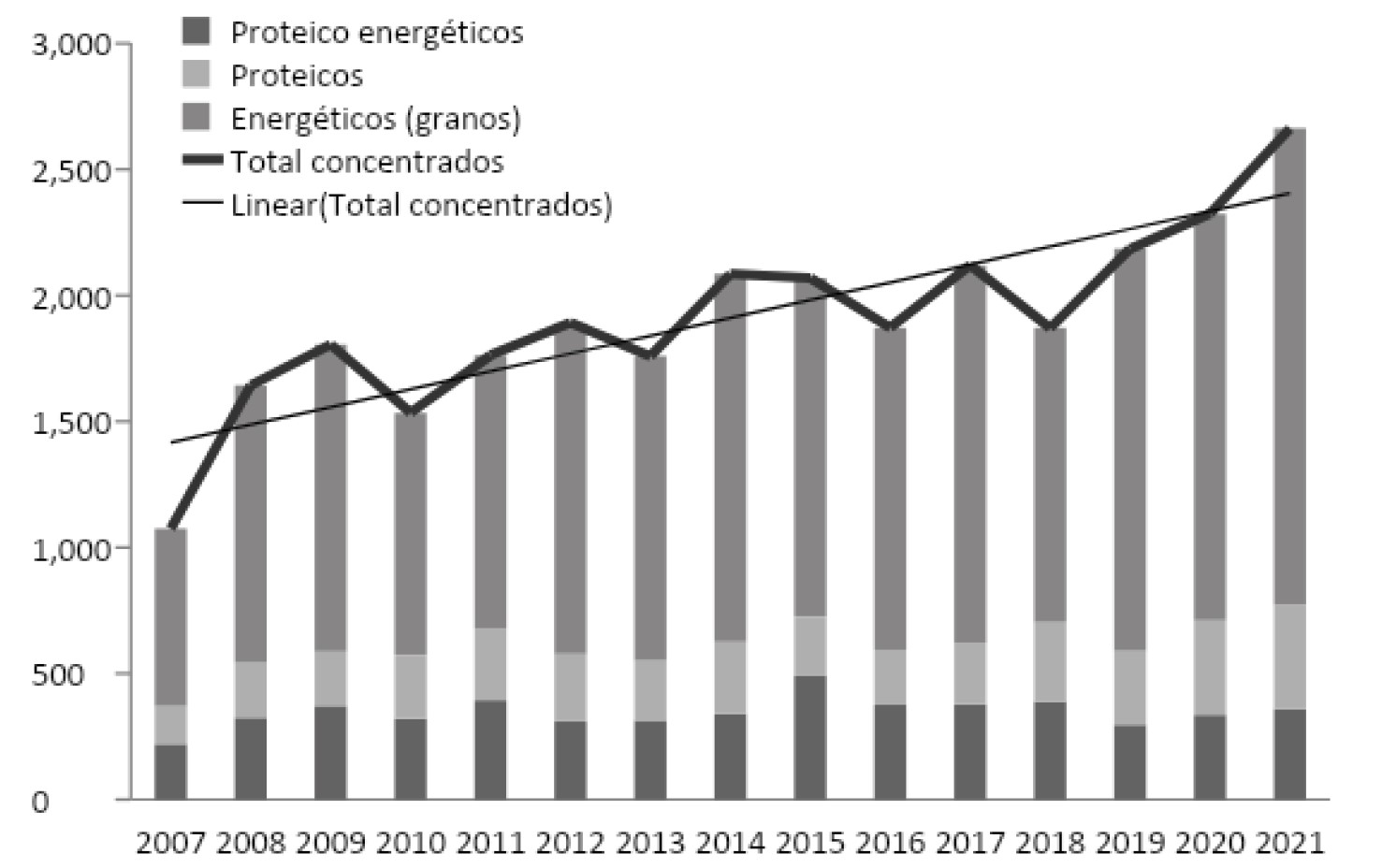

La evolución del consumo aparente total y por tipo de producto muestra una tendencia creciente durante el período analizado, con oscilaciones entre años debidas a la ocurrencia de sequías durante el periodo primavera-estival, así como a variaciones relevantes y coyunturales de los precios relativos que pueden estimular o desestimular la demanda de concentrados (Gráfica 1).

Gráfica 1. Evolución del consumo aparente de alimentos concentrados (en miles de toneladas)

Fuente: elaboración propia con base en datos de DIEA, Dir. Aduanas y OPYPA. Nota: La producción de cada año civil corresponde a lo producido en la zafra agrícola inmediatamente anterior (ej. producción 2007 = zafra agrícola 2006/07).

En el periodo analizado la tasa de crecimiento promedio anual del consumo fue 3% y el crecimiento acumulado 59% (punta a punta), tomándose para estos cálculos el promedio de los primeros 3 años de la serie y el de los 3 últimos.

Cabe destacar el crecimiento sostenido de la demanda de concentrados en los últimos tres años, alcanzándose en 2021 un récord histórico de 2,66 millones de toneladas, lo que representa un aumento de 15% respecto al año anterior.

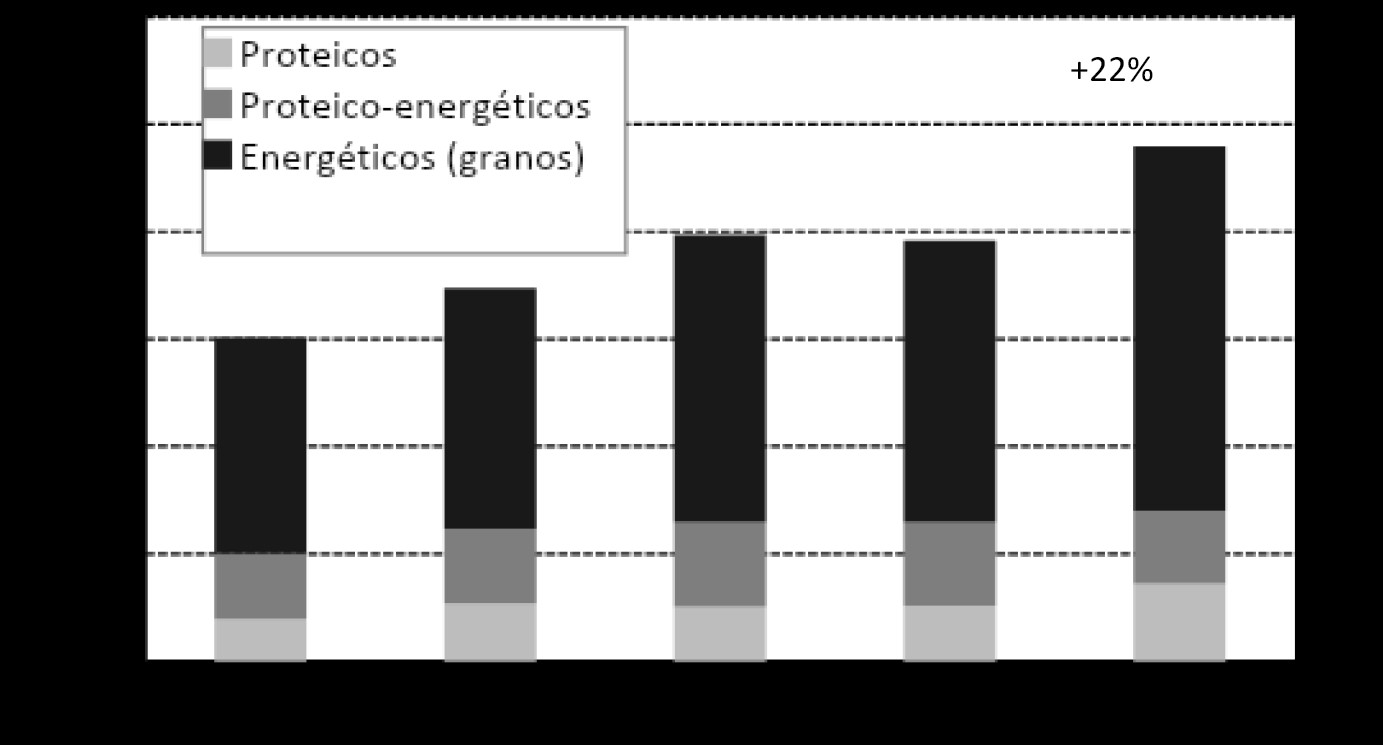

Con el fin de relativizar las variaciones anuales, los datos de la serie se agruparon por períodos trienales. Se observa, en el último periodo 2019-2021, un incremento de 22% respecto al periodo anterior (Gráfica 2).

Gráfica 2. Consumo aparente por períodos trianuales (en miles de toneladas)

Fuente: elaborado con base en DIEA, OPYPA y datos de comercio exterior (Dir. de Aduanas y BCU).

El estancamiento observado en el consumo del período 2016-2019 se explica por la reversión de gran parte de los factores que contribuyeron al fuerte aumento de la demanda en 2013- 2015. En efecto, en 2016-2018 se produjo una caída de los precios de la leche y también de los granos (cereales y oleaginosos), lo que generó una retracción de la superficie de chacras de cultivos del orden de 200 mil hectáreas y el consiguiente aumento de la superficie de pastoreo.

El fuerte incremento del consumo en el período 2019-2021 está asociado al aumento del uso de concentrados en la producción de carne y leche, en un marco de muy buenos precios relativos y de condiciones de déficit hídrico en dos veranos consecutivos (2019/20 y 2021/22).

En concreto, en el periodo 2019-2021 la producción de carne vacuna aumentó 3% y la de leche 5,9% con respecto al período anterior, en un contexto de mantenimiento de las existencias y de la superficie de pastoreo, cuya oferta forrajera se vio afectada por déficits hídricos. Esto evidencia un aumento de la productividad ganadera basado en un incremento del consumo de concentrados.

En cuanto a la participación del tipo de concentrado en el consumo total, los granos forrajeros (energéticos) - constituidos en un 90% por maíz y sorgo-, son los que presentan la mayor participación. Le siguen en importancia los proteico-energéticos y luego los proteicos.

En el período 2019-2021 la participación de los granos forrajeros fue mayor que en los periodos anteriores en detrimento de los concentrados proteico energéticos.

Los proteicos mantuvieron una participación similar a los años anteriores (Cuadro 2).

Cuadro 2. Evolución de la participación relativa del consumo por grupo de productos

Períodos | Energéticos | Proteico- energéticos | Proteicos |

2007 – 2009 | 67% | 20% | 13% |

2010 – 2012 | 64% | 20% | 15% |

2013 – 2015 | 67% | 20% | 13% |

2016 – 2018 | 67% | 20% | 13% |

2019 – 2021 | 71% | 14% | 15% |

Fuente: elaborado con base en DIEA, OPYPA y datos de comercio exterior (Dir. de Aduanas y BCU).

Estructura del consumo aparente: producción, importaciones, exportaciones

En el Cuadro 3 se presenta la participación de los componentes del consumo aparente por grupo de alimentos.

Cuadro 3. Estructura del consumo aparente (en miles de toneladas)

|

| 2007- 2009 | 2010- 2012 | 2013- 2015 | 2016- 2018 | 2019- 2021 | Última variación (%) |

Producción nacional | P-E | 173 | 191 | 192 | 191 | 184 | -4% |

P | 25 | 45 | 82 | 114 | 200 | 75% | |

E | 977 | 1.163 | 1.211 | 975 | 1.319 | 35% | |

Total | 1.175 | 1.399 | 1.485 | 1.280 | 1.702 | 33% | |

Importaciones | P-E | 133 | 150 | 190 | 191 | 147 | -23% |

P | 170 | 224 | 179 | 163 | 174 | 7% | |

E | 98 | 117 | 265 | 333 | 383 | 15% | |

Total | 401 | 490 | 634 | 687 | 704 | 3% | |

Exportaciones | P-E | 0,0 | 0,0 | 0,1 | 1,1 | 0,2 | -82% |

P | 0,3 | 0,7 | 8 | 17 | 13,1 | -22% | |

E | 49 | 157 | 126 | 3 | 18 | 431% | |

Total | 49 | 158 | 135 | 21 | 31 | 47% | |

Consumo aparente | P-E | 306 | 342 | 382 | 381 | 331 | -13% |

P | 195 | 267 | 252 | 260 | 361 | 39% | |

E | 1.007 | 1.120 | 1.337 | 1.313 | 1.699 | 29% | |

Total | 1.508 | 1.730 | 1.971 | 1.954 | 2.391 | 22% |

Fuente: elaboración propia.

Nota: P-E (proteico-energéticos), P (proteicos), E (energéticos).

En el último período analizado la producción nacional dio cuenta del 71% de las necesidades de la demanda de alimentos concentrados, frente a 65% en el período anterior.

El aumento de la participación de productos nacionales en el consumo del periodo 2019/2021 se explica por el incremento del consumo de productos energéticos en un 35%, debido a la mayor oferta de maíz, cuya producción aumentó 85% respecto al periodo 2016-2018 (783 vs 422 miles de toneladas). El incremento de la producción nacional de concentrados permitió reducir las necesidades de importación en un 16%.

Las exportaciones globales de productos concentrados han sido poco significativas en los dos últimos periodos debido al aumento de la demanda para consumo interno.

Demanda por cadena productiva

La metodología utilizada para el análisis de la demanda por cadena productiva fue detallada en el trabajo publicado en el Anuario 20146. En 20207 se realizaron ajustes en la estimación de uso de concentrados en la producción de leche, resultando en un aumento de la participación de la cadena lechera y una reducción de la de carne vacuna.

La metodología se basa en la utilización de coeficientes técnicos obtenidos de encuestas de DIEA e INALE y de informantes calificados, salvo para el caso de la producción ganadera de carne que se estima de forma residual.

El tipo de coeficiente técnico utilizado para la estimación del consumo depende de la cadena productiva. En el caso de la lechería el consumo se estima por la cantidad de concentrados por litro de leche producido (incluye la leche remitida a planta y la no remitida) según las encuestas lecheras realizadas por DIEA e INALE. En caso de las producciones de carne de ave y de cerdo se utilizan coeficientes de eficiencia de conversión del alimento en carne (con base en informantes calificados) y en la producción de huevos se utiliza el consumo diario de ración por ave publicado por DIEA en los Anuarios Estadísticos.

Asimismo, en la estimación del consumo se consideran las pérdidas de alimentos concentrados por mortandad de aves (parrilleros y ponedoras) y desperdicio de alimento durante el periodo de producción.

La estimación del porcentaje de uso de cada tipo de producto concentrado en las cadenas láctea, avícola y carne de cerdo, se basa en la información provista por informantes calificados.

El uso de cereales y oleaginosos para la elaboración de etanol y biodiesel, respectivamente, es aportada por ALUR.

La estimación del consumo en la producción de carne vacuna se obtiene de forma residual, restando al consumo total de cada tipo de concentrado (energético, proteico y energético- proteico) la suma del consumo de cada tipo de concentrados por parte de las restantes cadenas (lechera, avícola, carne de cerdo y etanol).

En el Cuadro 4 se presentan los resultados de las estimaciones del consumo por cadena productiva y por trienio. Las principales cadenas demandantes son las de carne vacuna y lechería, siguiendo en importancia la avicultura.

Cuadro 4. Consumo de concentrados (en miles de toneladas) y participación relativa de las cadenas productivas

| 2007-2009 | 2010- 2012 | 2013-2015 | 2016-2018 | 2019-2021 | |||||

Lechería | 486 | 32% | 609 | 35 % | 672 | 34% | 644 | 33% | 687 | 29% |

Avicultura | 355 | 24% | 344 | 20 % | 393 | 20% | 410 | 21% | 447 | 19% |

Suinos | 67 | 4% | 62 | 4% | 61 | 3% | 52 | 3% | 47 | 2% |

Ganado de carne | 600 | 40% | 708 | 41 % | 775 | 39% | 764 | 39% | 1.086 | 45% |

Etanol | 0,9 | 0,1% | 5,4 | 0,3 % | 71 | 4% | 83 | 4% | 123 | 5% |

Total | 1.508 | 100% | 1.73 0 | 10 0% | 1.971 | 100% | 1.95 4 | 100 % | 2.391 | 100 % |

Fuente: elaborado con base en información de DIEA (Anuario 2021, Encuestas Avícolas y de Cerdos), INALE (Encuestas lecheras de 2007 y 2014) y ALUR.

Con base en la metodología utilizada, la cadena cárnica es la de mayor participación de la demanda total de concentrados, alcanzando el 45% en el periodo 2019-2021. En este período habría demandado casi 1,1 millones de toneladas de concentrados, lo que implicaría un aumento de 42% respecto al período anterior (Cuadro 4).

Este relevante aumento del consumo en la ganadería de carne está basado en el incremento del número de animales terminados a corral9 y de la suplementación de animales en pastoreo como complemento del campo natural durante los periodos de menor producción de forraje, como el invernal. Los factores que seguramente más contribuyeron al aumento del consumo de concentrados fueron la muy favorable relación de precios relativos para la producción de carne vacuna, particularmente durante el segundo semestre de 2021, y la caída en la disponibilidad de forraje originada por dos sequías consecutivas ocurridas en el periodo primavera-verano del trienio 2019-2021.

Como consecuencia del aumento del uso de concentrados en la producción de carne vacuna, se incrementó la cantidad de animales faenadas con menor edad y al mismo tiempo, con mayores pesos de faena, de acuerdo con la información de INAC reportada en el articulo sobre la cadena cárnica en la presente edición del Anuario OPYPA.

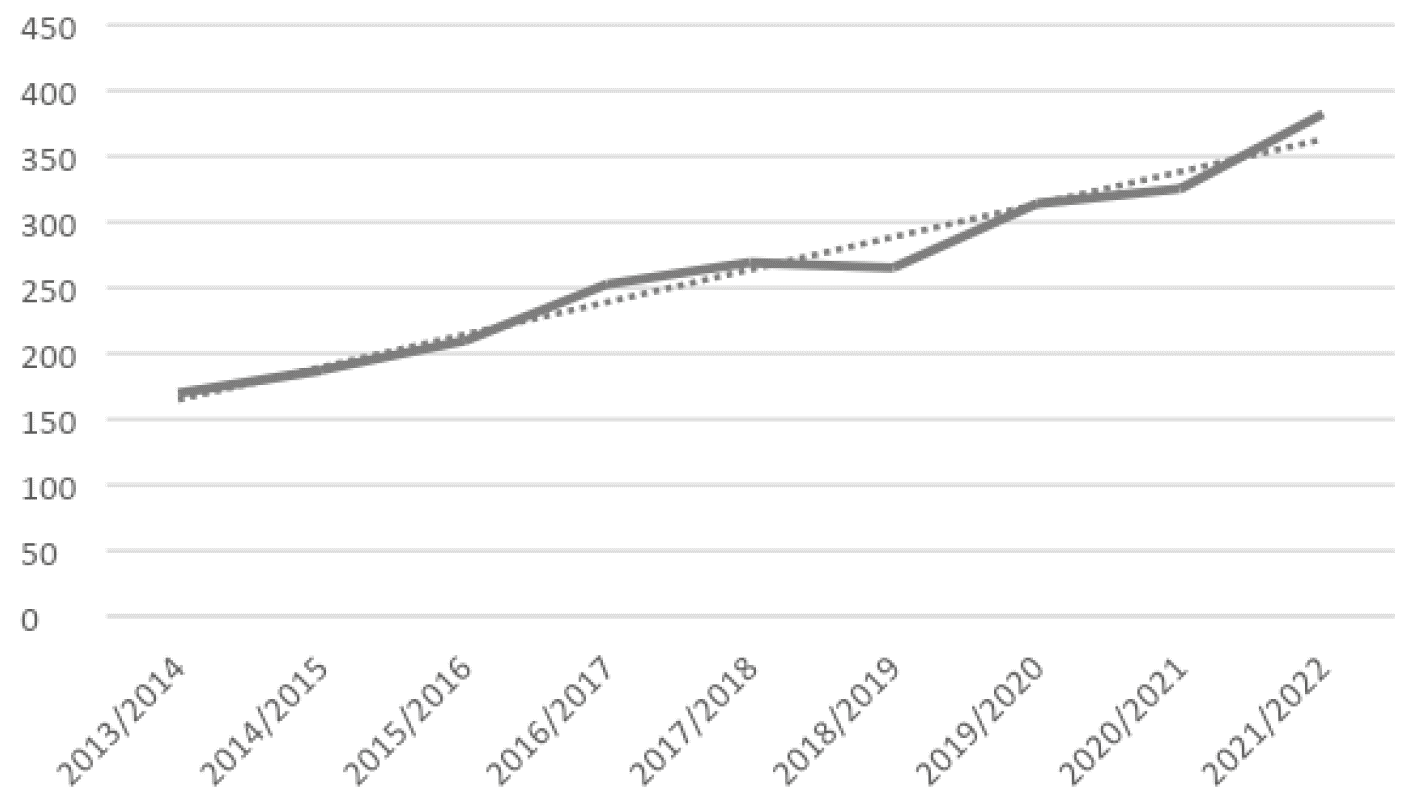

En la Gráfica 3 se muestra la evolución de animales terminados en los corrales de engorde registrados10, durante el periodo 2013/14-2021/22.

Gráfica 3. Número de animales terminados a corral por año (miles de cabezas)

Fuente: elaboración propia con base en información del SNIG.

Cabe destacar el aumento de 18% en la cantidad de animales que salieron de corrales de engorde a faena en la zafra 2021/22, lo que respondería a los altos precios de la carne durante gran parte de dicha zafra.

El análisis por períodos trienales sobre la cantidad de animales terminados a corral se presenta en la Gráfica 4, siendo el incremento observado en el periodo 2019-2021 de 30% respecto al 2016-2018.

Gráfica 4. Número de animales terminados a corral por períodos

Fuente: elaboración propia con base en información del SNIG.

En el caso de la lechería, durante el periodo 2019-2021 el consumo se habría incrementado un 7% respecto al periodo anterior, recuperando el nivel de consumo observado durante el periodo 2013-2015. No obstante, en 2019-2021 la participación relativa sería menor, pasando de33%a29%,debidoalaumentodelaparticipacióndelacadenacárnicaeneltotaldemandado (Cuadro 4).

La avicultura, muestra una situación similar a la lechería en el sentido de que aumenta el consumo en un 9% y cae la participación relativa respecto al periodo anterior, de 21% a 19%. Cabe destacar que el nivel de consumo de 447 mil toneladas en el periodo 2019-2021 sería el más alto de la serie y está sustentado por el aumento de la producción de carne de ave en 5% (INAC, 2022) y de huevos, estimado en 17% (DIEA, 2021)

El procesamiento de granos para la elaboración de etanol -principalmente sorgo - por parte de ALUR viene incrementándose en los últimos años. En el periodo 2019-2021 el procesamiento de granos fue 123.000 toneladas, lo que representa un aumento de 48% respecto al periodo anterior. La participación en la demanda total de concentrados pasó de 4% en el periodo anterior a 5% en el último analizado.

En cuanto a la producción de carne de cerdo, es la que presenta la menor participación relativa en el consumo aparente, observándose una retracción de 10% en el periodo 2019- 2021, que continúa la tendencia decreciente durante todo el periodo analizado (2007-2021) debido a la menor producción nacional de carne de cerdo. La participación cae de 3% a 2%.

En el Cuadro 5 se presenta la estructura de consumo según el tipo de concentrado por cadena agroindustrial. El grupo de alimentos energéticos es el que presenta la mayor participación en el consumo de cada cadena productiva.

Cuadro 5. Participación relativa del consumo por grupo de productos dentro de cada cadena de producción animal (período 2019-2021)

Lechería | Energéticos 66% | Proteico- energéticos | Proteicos | Consumo (miles t) |

18% | 16% | 687 | ||

Avicultura | 69% | 3% | 28% | 447 |

Suinos | 78% | 11% | 11% | 47 |

Ganado de carne | 71% | 18% | 11% | 1.086 |

Etanol | 100% | 0% | 0% | 123 |

Total |

| 2.391 | ||

Fuente: elaboración propia.

Nota: el consumo total es el promedio consumido durante el período de referencia.

Consideraciones finales

En 2021 el consumo aparente de concentrados se estimó en 2,66 millones de toneladas y constituye el valor récord de la serie analizada. Este nivel de consumo representó un aumento de 15% respecto al año anterior.

El análisis de la demanda agregada de concentrados por trienio muestra un aumento de 22% en el trienio 2019-2021 respecto al 2016-2018, consecuencia de la fuerte intensificación de la producción de carne vacuna observada durante dicho periodo, y en menor medida de la producción lechera, así como del aumento de la producción avícola (carne de ave y huevos).

En efecto, de acuerdo a la metodología utilizada para la estimación del consumo de concentrados en cada cadena demandante, en el último trienio el consumo de la producción de carne vacuna habría presentado un incremento de 42%, en la lechería de 7% y en la avicultura de 9%. La demanda para la producción de carne de cerdo, cuya participación en el total consumido fue de solo 2%, presentó una caída de 9% respecto al trienio anterior.

En el caso de la demanda para la elaboración de etanol, al igual que en la de producción de carne vacuna, mostró un significativo aumento de 48% respecto al periodo anterior.

Por último, cabe destacar el incremento de la participación de la producción nacional en el abastecimiento de la demanda de concentrados, que pasó de 65% en 2016-2018 a 71% en 2019-2021. Esto se debe fundamentalmente al aumento registrado en la producción de maíz, que pasó de 422.000 toneladas en el periodo 2016-2018 a 783.000 toneladas en el último trienio.

Referencias y fuentes consultadas

DIEA. Encuestas Agrícolas Invierno y Primavera. En: https://www.gub.uy/ministerio- ganaderia-agricultura-pesca/tematica/diea

DIEA. Anuario 2021 En: https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/datos- y-estadisticas/estadisticas/anuario-estadistico-agropecuario-2020

INAC. Instituto Nacional de Carnes. En: https://www.inac.uy/

INALE. (2021). Remisión de leche y precio al productor. https://www.inale.org/estadisticas/ Dirección Nacional de Aduanas a través del servicio Urunet.

REOPINAGRA. (2020). Existencias de Cereales y Oleaginosos (DGSSA-MGAP). En: https:// www.gub.uy/ministerio-ganaderia-agricultura-pesca/datos-y-estadisticas/datos/ existencias-2020

SNIG. Sistema Nacional de Información Ganadera