Arroz: situación y perspectivas. L. Salgado

Un descenso en los precios internacionales de exportación a niveles similares a los del año 2019, así como un incremento en los costos de producción, dan como resultado un descenso del área sembrada en la zafra 2022/23.

1. Mercado internacional

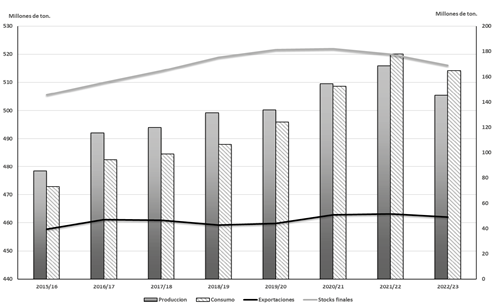

Se estima que la producción mundial de arroz presente un descenso en la zafra 2022/23 del orden del 2% (International Grain Council – USDA), debido a condiciones de sequía que afectarían la producción de China, India, Vietnam - entre otros países. Así mismo se pronostica una baja en el consumo del orden 1% y del 5% en el comercio mundial (Gráfica 1).

Gráfica 1. Balance de oferta y demanda mundial

Fuente: IGC.

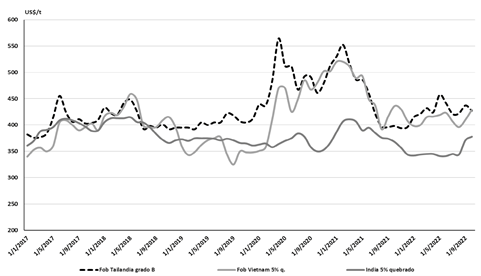

A nivel del comercio mundial, India se mantiene como principal país exportador de arroz (representa el 40% del comercio mundial de arroz), por lo cual las medidas que toma dicho país tienen considerable efecto en el precio internacional. Desde mediados del presente año, el gobierno indio impuso un arancel del 20% a las exportaciones de arroz blanco y prohibió las exportaciones de arroz quebrado (este último representa el 20% de las exportaciones de India , siendo China y algunos países africanos los principales compradores).

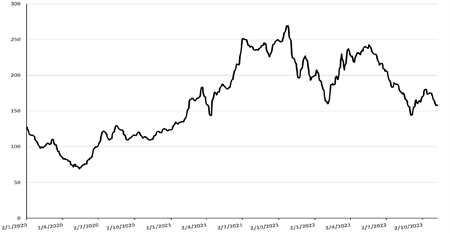

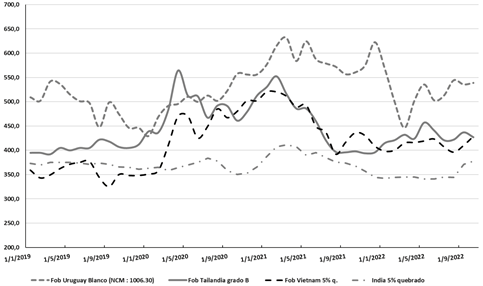

Gráfica 2. Evolución del precio internacional

Fuente: USDA.

El precio internacional del arroz en los distintos países de referencia (Tailandia, Vietnam e India) se ha mantenido sin grandes variaciones a lo largo de los últimos años, excepto en el periodo que abarca la pandemia provocada por el COVID19, en el cual se dio un incremento de los mismos (Gráfica 2). En este periodo es también donde se da la mayor diferencia entre el precio de exportación de India en relación al de Tailandia y Vietnam (aproximadamente un 26% inferior el de India).

Las medidas tomadas por el gobierno de la India determinaron un incremento en los precios de exportación de dicho país, achicando en los últimos meses la diferencia con sus principales competidores.

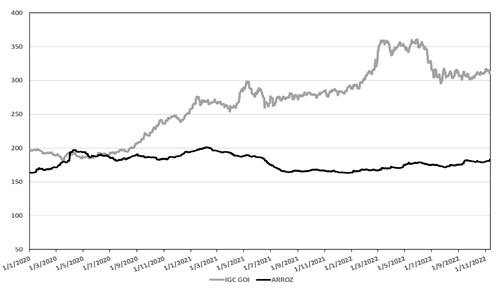

Otro punto a considerar es el conflicto entre Rusia y Ucrania el cual en los últimos meses afecto directamente el precio de los principales granos, no así del arroz que mantuvo la misma tendencia (Gráfica 3).

Gráfica 3. Índice de precios de cereales y del arroz y (IGC mensual) (Base 100 = 01/2000)

Fuente: IGC.

El Índice de precios mensual del arroz y de cereales estimado por IGC, muestra en los primeros meses del año 2020 el efecto del COVID 19 en el precio del arroz, en comparación con el de todos los cereales, mientras que la guerra entre Rusia y Ucrania no presentó un efecto de igual magnitud. El incremento en el valor del índice del arroz en los dos últimos meses se considera consecuencia de las medidas tomadas por el gobierno de la India.

A nivel del Mercosur, Brasil – según datos de la CONAB - tendrá un descenso del orden del 1,4% en la producción en la zafra 2022/23 (principalmente por reducción del área), con un consumo interno similar al de la zafra 2021/22.

En el periodo enero – octubre 2022 las exportaciones brasileñas se incrementaron 60%, siendo las exportaciones de arroz con cáscara (NCM : 10610) las que presentaron el mayor aumento en volumen. En relación al destino, en el año 2022 México representa el 25% de las exportaciones (se exporto solamente arroz con cascara), seguido por Senegal con el 14% (solo arroz quebrado) y Venezuela el 13% (el mayor porcentaje fue arroz con cascara).

Las importaciones de Brasil de arroz en el periodo enero – octubre 2022 alcanzaron el mismo volumen que las realizadas en todo el año 2021, con el arroz blanco (NCM: 100630) representando el mayor porcentaje. En el presente año el 70% de las importaciones proceden de Paraguay, seguido de Uruguay (18%) y Argentina (11%). El precio promedio de importación del arroz blanco y del arroz cargo proveniente de Paraguay es un 18% inferior al de Uruguay .

2. Situación local

2.1. Fase primaria e industrial

El área sembrada de la zafra 2021/22, de acuerdo a la encuesta realizada por DIEA, presentó un incremento en relación a la zafra 2020/21 del 8%, mientras que las estimaciones del sector privado (Asociación de Cultivadores de Arroz y Gremial de Molinos Arroceros) dan un incremento del 14% (con base en un informe elaborado por URUPOV).

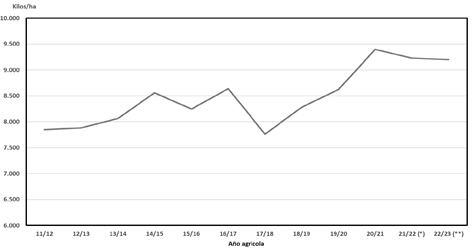

El rendimiento se mantuvo dentro de los niveles mas altos de los últimos años, siendo el segundo después de la zafra 2020/21 (Gráfica 4).

Gráfica 4. Rendimiento (Toneladas/hectárea)

Fuente: Elaborado por OPYPA – MGAP.

De acuerdo a las estimaciones del sector privado el área de la zafra 2022/23 presentara un descenso, dado principalmente por un aumento de los costos, alcanzando las 159.000 hectáreas. Considerando un rendimiento promedio de 9.200 kilos por hectárea, la producción alcanzaría 1.462.800 toneladas.

Los costos de producción en la zafra 2021/22 se incrementaron principalmente por el aumento en el precio de los fertilizantes y del combustible (medido en dólares), seguido por un aumento en el costo de la mano de obra y de la tarifa eléctrica. Las estimaciones para la presente zafra dan nuevamente un incremento, debido – entre otros aspectos - a que no se renovó el beneficio del 15% de descuento en el precio de la tarifa eléctrica.

Cuadro 1. Precios principales variables de los costos de producción

Fuente: Elaborado por OPYPA – MGAP con base en datos de DIEA – MGAP. (*)Con base en los consejos de salarios.

Según el índice de fletes elaborado por el IGC, el precio de los mismos se mantiene en niveles superiores al del año 2021 (Gráfica 5).

Gráfica 5. Índice de fletes de cereales y semillas oleaginosas (GOFI mensual) (Base 100 = 01/2013)

Fuente: IGC.

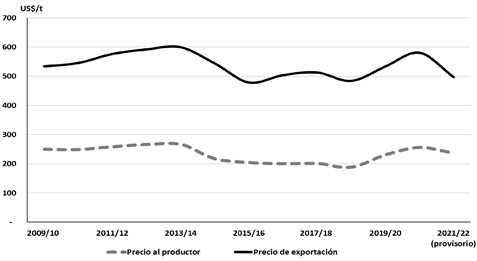

El precio definitivo recibido por los productores en la zafra 2020/21 fue US$ 255,80 por tonelada, lo que implica un aumento del 11% en relación a la zafra anterior (Gráfica 6). El descenso en el precio de exportación en lo que va de la presente zafra fue el principal factor por el cual el precio provisorio de la misma haya descendido un 7% (237 US$/tonelada).

El rendimiento obtenido por los productores, así como el aumento del precio convenio en la zafra 2020/21, permitió revertir la tendencia decreciente en el margen recibido por los mismos. En relación a la zafra 2021/22, el margen sigue siendo positivo a pesar de que se mantuvo la tendencia en cuanto al incremento de los costos. El precio provisorio recibido por los productores bajó un 7%.

Gráfica 6. Precio al productor y precio medio de exportación (NCM: 1006)

Fuente: Elaborado por OPYPA – MGAP con base en URUNET y la Asociación de Cultivadores de Arroz.

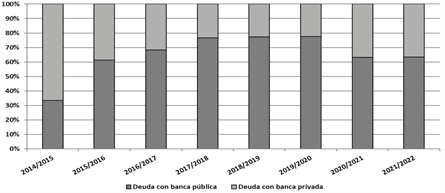

Con base en datos del BCU, el endeudamiento de la fase primaria sigue su tendencia decreciente, con un descenso del 10% comparando el mes de setiembre 2021 con setiembre 2022. Se destaca un descenso de la morosidad, la cual se encuentra en el orden del 3%.

La relación de la deuda entre la banca pública y la privada en septiembre del presente año se mantiene en niveles similares al del año 2021 (Gráfica 7).

Gráfica 7. Créditos banca pública y banca privada (en porcentaje del total de endeudamiento y millones de US$)

Fuente: Elaborado por OPYPA con base en datos del BCU.

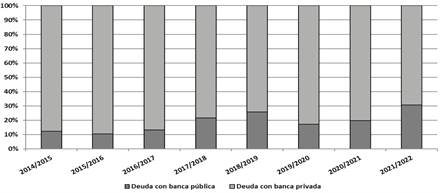

Analizando el endeudamiento de la fase industrial (“Elaboración de productos de molinería. Molinos arroceros”), el stock de créditos vigentes aumento 22%, con un incremento mayor de la deuda con la banca pública en relación con la banca privada. La morosidad se mantiene en niveles cercanos al 0%.

Gráfica 8. Créditos banca pública y banca privada (en porcentaje del total de endeudamiento y millones de US$)

Fuente OPYPA en base a datos del BCU.

3. Comercio exterior

El precio de exportación del arroz Blanco (NCM: 1006.30) de Uruguaytuvouncomportamiento similar al de los principales países de referencia, debiéndose señalar que en el segundo semestre del año 2021 el precio FOB Uruguay estuvo en promedio un 40% por encima del FOB Tailandia mientras que dicha diferencia disminuyó en el año 2022, dado principalmente por un descenso de los precios de exportación de Uruguay (Gráfica 9).

Gráfica 9. Precio promedio de exportación

Fuente: Elaborado por OPYPA – MGAP con base en datos del USDA Y URUNET.

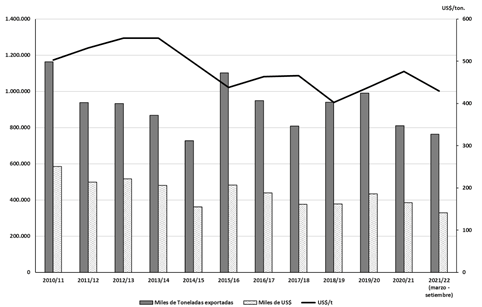

La producción de la zafra 2019/20 fue menor al de la zafra 2020/21, no así el volumen de las exportaciones debido a un carry over de la zafra anterior superior a las 200 mil toneladas. Una situación similar se da en la presente zafra 2021/22, con un carry over elevado, por lo cual el volumen de las exportaciones en el periodo marzo – setiembre 2022 resultan similares a las del total de la zafra 2020/21 (Gráfica 10).

Gráfica 10. Evolución de las exportaciones en volumen y del precio por tonelada

Fuente: Elaborado por OPYPA – MGAP con base en datos del URUNET.

En la presente zafra se ha dado un aumento en volumen exportado de arroz con cascara (NCM : 1006.10), representando en el periodo marzo – octubre 2022 el 28%, mientras que en la zafras 2019/20 y 2020/21 constituyeron el 17% del total de las exportaciones.

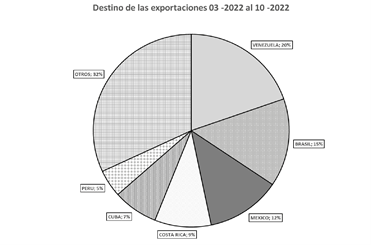

El principal destino de estas exportaciones es Venezuela, seguido por México, siendo el precio promedio 336 US$/tonelada (inferior al de la zafra 2021/22). Damboriarena Escosteguy S.R.L. mantiene su supremacía como exportador de esta categoría de arroz (Venezuela como único destino), pero se debe destacar que en la presente zafra otros molinos (SAMAN – COOPAR- VITERRA – CASARONE y otros) han incrementado su participación en el volumen exportado, siendo los destinos: México, Costa Rica y Venezuela.

Las exportaciones de arroz blanco (NCM: 1006.30) en el presente año ( marzo - octubre 2022) tienen como principal destino Brasil (26%), México (23%), Cuba (15%), Perú (9%). El precio de exportación pago por Perú (566 US$/tonelada en promedio) es 13% superior al del pago por Brasil (493 US$/tonelada en promedio).

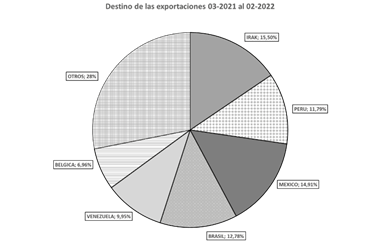

Analizando el destino del total de las exportaciones de arroz (NCM: 1006) de la presente zafra, Venezuela es el principal destino (destacándose el aumento en el volumen de arroz con cascara que se exportó a dicho país), seguido por Brasil y México (Gráfica 11).

Gráfica 11. Exportaciones de arroz por destino en volumen (En porcentaje)

Fuente: Elaborado por OPYPA – MGAP con base en datos de URUNET.

4. Fondo de Financiamiento y Recomposición de la Actividad Arrocera

En el mes enero de 2017 se implementó el Fondo de Financiamiento y Recomposición de la Actividad Arrocera IV (FFRAA IV) mediante un Fideicomiso Financiero de Oferta Privada, por un monto de 60 millones de dólares. El mismo comenzó a amortizarse a partir del mes de marzo de 2017 mediante la retención del 1% del valor FOB de todas las exportaciones de arroz. En el periodo marzo 2017 – junio 2019 la retención sobre el total del valor FOB de las exportaciones de arroz fue 3% que se destinaban a la cancelación del FFRAA III (2%) y del FFRAA IV (1%). Una vez cancelado el FFRAA III (junio 2019) el total de lo recaudado por la retención del 3% se destinó a la amortización y pago de intereses del FFRAA IV (Cuadro 2).

En el período 1º de marzo 2017 – 31 octubre de 2022 se amortizó el 67% del capital adeudado. La aceleración en la amortización del capital se debe a la cancelación del FFRAA III en el mes de mayo del 2019 (por lo cual el monto total de la retención del 3% se destina a cancelar el FFRAA IV) y al aumento en los valores de exportación.

Cuadro 2. Amortización del FFRAA IV (Miles de dólares americanos)

| Amortización | Intereses pagos |

| Miles de dólares | |

Marzo - diciembre 2017 | 800,98 | 2.598,86 |

2018 | 803,99 | 3.036,86 |

2019 | 5.891,31 | 2.976,02 |

2020 | 12.909,78 | 2.054,15 |

2021 | 9.951,09 | 1.833,73 |

2022 (enero -octubre) | 10.056,58 | 611,75 |

TOTAL | 40.413,72 | 13.111,38 |

|

|

|

SALDO AL 31 de octubre de 2022 | 19.586,28 | Miles de dólares |

|

|

|

Fuente: Elaborado por OPYPA – MGAP.