Situación y perspectivas de las cadenas agroindustriales 2022-2023. Á. Cortelezzi

En un escenario aún influido por la pandemia por COVID-19 y con la seguridad alimentaria comprometida por el conflicto bélico entre Rusia y Ucrania y niveles de inflación históricos, la economía global volvió a desacelerarse. La economía uruguaya y, en particular, el sector agropecuario, capitalizaron durante 2022 el aumento de precios de alimentos y materias primas, lo que posibilitó un desempeño histórico en materia exportadora. Aunque el PIB nacional continuó aumentando en 2022, la débil demanda interna, el enfriamiento de los principales mercados de destino y los pronósticos climáticos imprimen incertidumbre y moderan las expectativas de crecimiento económico.

Al cierre de 2022 el PIB agropecuario registraría una expansión interanual de 0,8%, impulsado por todos los subsectores, excepto la ganadería. Para 2023 se proyecta un aumento de 2,9%, sustentado en el inicio de operaciones de la tercera planta de celulosa del país y los derrames positivos de este fenómeno sobre la silvicultura, lo cual sería parcialmente compensado por una caída del valor agregado de la agricultura.

1) Contexto internacional

1.1 - Actividad económica mundial

Durante 2022 la actividad global se volvió a enlentecer. Por un lado, la pandemia impactó a la baja en la actividad de China tras el retorno de las medidas sanitarias en ese país, lo que debilitó la demanda interna y repercutió en las ventas externas de los principales exportadores mundiales. Es así que se espera que la economía china crezca 3,2% en 2022.

Por otra parte, el conflicto bélico entre Rusia y Ucrania iniciado a fines de febrero provocó graves consecuencias en Europa, ya que la alta dependencia de este continente de los combustibles fósiles producidos por Rusia provocó una crisis energética. Asimismo, y debido a la relevancia a nivel mundial de Rusia y Ucrania como proveedores de granos y fertilizantes, el enfrentamiento también tuvo repercusiones en los mercados alimentarios. Es así como los precios globales de la energía, materias primas y alimentos registraron aumentos históricos durante 2022.

En este contexto de alta inflación, las economías avanzadas y también las emergentes implementaron un sesgo contractivo en su política monetaria, generando a su vez un deterioro de las condiciones financieras a nivel internacional.

Para 2022 se espera que la economía mundial se expanda 3,2%, mientras que para 2023 se prevé un crecimiento menor, de 2,7% (Cuadro 1).

Cuadro 1. Proyecciones de crecimiento económico y de comercio de bienes y servicios

2018 | 2018 | 2019 | 2020 | 2021 | 2022* | 2023* |

Economía mundial | 3,6% | 2,8% | -3,1% | 6,0% | 3,2% | 2,7% |

Economías avanzadas | 2,3% | 1,7% | -4,5% | 5,2% | 2,4% | 1,1% |

Estados Unidos | 2,9% | 2,2% | -3,4% | 5,7% | 1,6% | 1,0% |

Zona Euro | 1,9% | 1,3% | -6,3% | 5,2% | 3,1% | 0,5% |

Japón | 0,8% | 0,7% | -4,6% | 1,7% | 1,7% | 1,6% |

Economías emergentes y en desarrollo | 4,5% | 3,7% | -2,1% | 6,6% | 3,7% | 3,7% |

China | 6,6% | 6,1% | 2,3% | 8,1% | 3,2% | 4,4% |

India | 6,8% | 4,2% | -7,3% | 8,7% | 6,8% | 6,1% |

Rusia | 2,3% | 1,3% | -3,0% | 4,7% | -3,4% | -2,3% |

América Latina y el Caribe | 1,0% | 0,0% | -7,0% | 6,9% | 3,5% | 1,7% |

Brasil | 1,1% | 1,1% | -4,1% | 4,6% | 2,8% | 1,0% |

Argentina | -2,5% | -2,1% | -9,9% | 10,4% | 4,0% | 2,0% |

Comercio mundial de bienes y servicios | 3,6% | 1,0% | -8,2% | 10,1% | 4,3% | 2,5% |

(*) Cifra proyectada.

Fuente: World Economic Outlook, octubre 2022.

1.2 - Dólar y otras divisas

Como se mencionó anteriormente, los bancos centrales del mundo comenzaron rápidamente a aumentar sus tasas de interés de referencia, para prevenir un mayor ritmo inflacionario. Es así como la actividad real y los mercados financieros reaccionaron a estos aumentos, con signos de enfriamiento de los mercados de la vivienda -en especial en Estados Unidos-, un enlentecimiento en la mejora de las condiciones de los mercados laborales y una alta volatilidad en los mercados financieros.

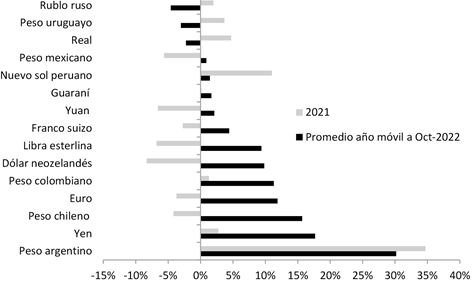

En particular, el sesgo más contractivo de la política monetaria en Estados Unidos propició un ciclo de fortalecimiento generalizado del dólar a nivel global durante 2022.

No obstante, como se verá más adelante, el peso uruguayo se mantuvo desacoplado de la tendencia registrada por otras monedas en el mundo (Gráfica 1).

Gráfica 1. Evolución de la cotización del dólar en países seleccionados

Variación promedio interanual por período

Fuente: OPYPA con base en Banco Central de Chile.

1.3 - Precios internacionales de alimentos y materias primas

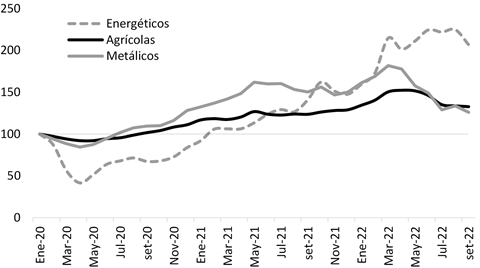

Los precios de los commodities registraron una trayectoria creciente hasta abril, debido al impacto de la guerra entre Rusia y Ucrania, la recuperación de la demanda global y algunas restricciones de oferta en algunos casos. Con estas perturbaciones, los incrementos de precio se observaron principalmente en los productos básicos de los que Rusia y Ucrania son grandes exportadores: energía, fertilizantes y algunos cereales y metales. A partir de abril, la desaceleración de la actividad económica mundial y las condiciones financieras más restrictivas propiciaron una caída generalizada de los precios, aunque las trayectorias han sido divergentes, en función de la interacción entre oferta y demanda en cada caso.

Igualmente, pese al descenso observado en los últimos meses del año, cabe destacar que los precios de los alimentos y materias primas se ubican aún en niveles superiores al promedio observado en los últimos 5 años.

Gráfica 2. Índices de precios de commodities

Base Enero 2020 = 100

Fuente: Commodity Markets Outlook (2022). Banco Mundial.

Para 2023 se espera que los precios de los alimentos continúen registrando una trayectoria descendente. Sin embargo, esta expectativa está sujeta a la ocurrencia de varios factores, ya que el conflicto entre Rusia y Ucrania podría generar una nueva interrupción en la oferta de granos a nivel global, aumentos adicionales en los precios de energéticos podrían ejercer una presión al alza sobre los precios de cereales y aceites, y la eventual ocurrencia de un nuevo año Niña (el tercero consecutivo) podría reducir drásticamente los rendimientos de cultivos clave en América del Sur y África meridional.

2) Desempeño de la economía uruguaya y de algunas variables relevantes para el sector agropecuario

2.1 - Actividad económica

La economía uruguaya creció 8% en la primera mitad de 2022 respecto al mismo período de 2021. Esta expansión se sustentó en un aumento del valor agregado a nivel de todas las ramas de actividad, a excepción de las actividades de la Administración Pública (Cuadro 2).

El agregado “Agropecuario, Pesca y minería” registró una expansión de casi 11% en el primer semestre de 2022 en términos interanuales, sustentada en un buen desempeño del cultivo de soja y de la cadena cárnica. También registraron un crecimiento destacado “Transporte, Almacenamiento, Información y Comunicaciones”, “Comercio, Alojamiento y Suministro de comidas y bebidas”, debido a un aumento de las ventas minoristas y la recuperación de la actividad turística, y la construcción, a impulso de las obras vinculadas al Ferrocarril Central y una mayor cantidad de obras de vialidad y residenciales. En tanto, el peso creciente de la generación de energía a partir de fuentes renovables en la matriz energética nacional impulsó el agregado “Energía eléctrica, Gas y Agua”.

Cuadro 2. PIB según industrias

Variación real interanual por períodos

Sector de actividad | 2017 2018 2019 2020 2021 Ene-Jun 2022 |

Agropecuario, Pesca y Minería | -8,2% 4,5% -0,3% -5,4% 5,0% 10,9% |

Industria manufacturera | -4,2% 5,8% -3,7% -6,1% 6,7% 4,2% |

Energía eléctrica, Gas y Agua | -3,7% 3,9% 13,2% -9,4% 3,5% 5,8% |

Construcción | -8,6% -4,4% 5,2% 2,1% 6,0% 7,6% |

Comercio, Alojamiento y Suministro de comidas y bebidas | 6,6% -6,5% 0,6% -7,5% 7,0% 8,1% |

Transporte y almacenamiento, Información y Comunicaciones | 11,1% -1,0% 3,5% -7,8% 4,1% 11,6% |

Servicios Financieros | 3,1% 0,3% 1,2% -0,4% 5,0% 2,8% |

Actividades profesionales y Arrendamiento | 5,6% 0,9% -0,2% -5,9% 5,2% 8,8% |

Actividades de Administración Pública | -1,0% 0,8% 1,2% -0,8% 0,0% -1,1% |

Salud, Educación, Actividades Inmobiliarias y Otros servicios | 2,2% 1,8% -1,2% -8,9% 1,9% 10,6% |

PIB | 1,6% 0,5% 0,4% -6,1% 4,4% 8,0% |

Fuente: OPYPA con base en BCU.

Desde la perspectiva del gasto, en el primer semestre del año se destacó la incidencia al alza de la demanda externa, lo que se refleja en un crecimiento interanual de las exportaciones de bienes y servicios de algo más de 19% (Cuadro 3). En segundo lugar, se destacó la incidencia del gasto en consumo final. En este caso, el consumo privado continuó creciendo, aunque el freno en la mejora del mercado laboral y la caída del salario real podrían determinar una desaceleración en las próximas mediciones. Por su parte, la inversión en activos fijos y, en particular, la realizada por el sector privado, continuó aumentando en la comparación interanual, pero es esperable que comience a enlentecerse en los próximos meses, en la medida que avancen las obras asociadas con la instalación de la tercera planta de celulosa en el país.

Cuadro 3. PIB según componente del gasto

Variación real interanual por períodos

Componente del gasto | 2017 | 2018 | 2019 | 2020 | 021 | Ene- Jun 2022 |

Gasto de consumo final | 3,2% | 2,2% | 0,6% | -7,0% | 3,5% | 6,3% |

Hogares | 3,6% | 2,1% | 0,5% | -6,9% | 2,3% | 6,1% |

Gobierno e ISFLSH | 1,3% | 2,6% | 1,1% | -7,3% | 8,0% | 6,7% |

Formación Bruta de Capital | -3,5% | -4,8% | -5,2% | 8,0% | 14,4% | 6,3% |

Formación Bruta de Capital Fijo | 0,4% | -9,0% | 0,8% | 1,6% | 15,2% | 11,3% |

Variación de existencias | -150% | -324% | -188% | -217% | -10,4% | -78,8% |

Exportaciones de bienes y servicios | 4,9% | -1,7% | 3,6% | -16,0% | 14,4% | 19,1% |

(-) Importaciones de bienes y servicios | 7,1% | 0,0% | 1,5% | -12,0% | 20,9% | 13,6% |

PIB | 1,6% | 0,5% | 0,4% | -6,1% | 4,4% | 8,0% |

Fuente: OPYPA con base en BCU.

En los doce meses cerrados a setiembre, el Resultado Global del Sector Público (excluyendo el ingreso de fondos por el Fideicomiso de la Seguridad Social en el marco de lo establecido por la Ley Nº 19.590) se estimó en -2,5% del PIB. La trayectoria descendente del déficit fiscal en comparación con lo observado a fines de 2021, se explica por un descenso real de la mayoría de las partidas de gastos, en particular las vinculadas con la emergencia sanitaria por COVID-19, mientras del lado de los ingresos se destacó un aumento de la recaudación del BPS. De este modo, se cumpliría por tercer año consecutivo con la meta fiscal establecida.

En tanto, el endeudamiento neto2 con relación al PIB se ubicó en torno a 36% en junio. En lo que refiere a las características de la deuda soberana, se continúa observando una mayor participación de la moneda nacional por sobre la extranjera y un perfil de vencimientos que no genera presiones en cuanto al cumplimiento en los próximos años. Todo lo anterior, sumado al acceso a líneas contingentes de crédito con organismos internacionales y el nivel de activos de reserva del Banco Central, configuran una solidez financiera del país que se materializa en bajos niveles de riesgo soberano, similares a los observados antes de la pandemia por COVID-19.

Las perspectivas de la Rendición de Cuentas 2021 señalan que en 2022 la actividad económica se expandirá un 4,8%. En tanto, en 2023 la economía registraría un crecimiento de 3%.

2.2 - Mercado laboral

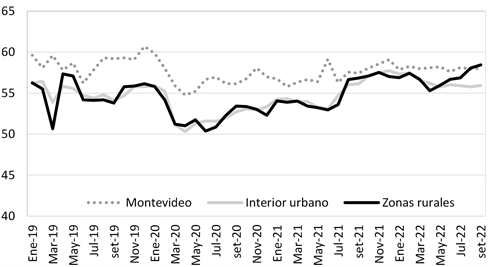

El mercado laboral registra un leve deterioro que, como se mencionó, se refleja en el desempeño de la demanda interna. En octubre, la tasa de desempleo se estimó en 7,8% de la población económicamente activa para el total del país. Esta estimación supera a la observada a fines de 2021 e implica que alrededor de 145.000 personas se encuentran desempleadas. En tanto, la tasa de empleo (indicador que permite aproximar la demanda de trabajo) se ubicó en octubre en 57,2% de la población en edad de trabajar, en un nivel similar al registrado antes de la pandemia por COVID-19, pero por debajo del registro de fines de 2021. Este descenso de la oferta de empleo se explica por lo ocurrido en Montevideo y el Interior urbano, ya que en las localidades de menos de 5.000 habitantes y zonas rurales la tasa de empleo aumentó respecto al cierre de 2021 (Gráfica 3).

Gráfica 3. Tasa de empleo por zonas geográficas

Porcentaje de la Población en Edad de Trabajar

Fuente: OPYPA con base en INE.

En este contexto, el Índice de Salario Real se mantuvo estable en setiembre respecto a fines de 2021 y casi 5% por debajo del nivel observado previo a la pandemia.

2.3 - Exportaciones

Las exportaciones de bienes (incluyendo Zonas Francas) totalizaron US$11.262 millones en enero-octubre, lo que implica un incremento en valor de 27% en comparación con lo registrado en igual período de 2021, sustentado básicamente en un fuerte aumento de los precios de exportación durante el primer cuatrimestre del año.

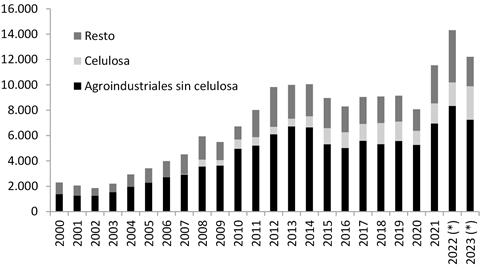

Para 2022 se prevé que las ventas externas de bienes alcancen los US$14.000 millones. En particular, las exportaciones de bienes agroindustriales (considerando a la celulosa) se ubicarían algo por encima de US$10.000 millones y alcanzarían un nuevo máximo histórico (Gráfica 4).

Gráfica 4. Exportaciones de bienes (millones de dólares)

(*) Valores proyectados.

Fuente: OPYPA con base en Urunet y Uruguay XXI.

En 2023 las exportaciones totales de bienes y, dentro de ellas, las de productos agroindustriales, registrarían un descenso en valor respecto a lo observado en 2022. Esto es esperable, en la medida que los precios internacionales de alimentos y materias primas están registrando al momento de la redacción de este articulo una tendencia decreciente respecto al primer cuatrimestre de 2022. Cabe destacar el incremento proyectado del valor de las exportaciones de pasta de celulosa, debido al inicio de las operaciones de la tercera planta en el país.

2.4 - Competitividad-precio

Los precios minoristas registraron un impulso al alza durante 2022, principalmente debido a la incidencia del aumento de precios de alimentos, materias primas y energía a nivel internacional, en particular desde el inicio de la guerra entre Rusia y Ucrania, en febrero de 2022. Según el INE, en octubre de 2022 la inflación registró una variación anual de 9,05%.

Durante el primer semestre de 2022 el tipo de cambio nominal registró una trayectoria decreciente, pasando de un promedio de $44,5 en enero a $39,8 en junio. Dicha evolución se explicó principalmente por el destacado desempeño exportador del país, lo que determinó un importante ingreso de divisas por el canal comercial. A partir de julio, el tipo de cambio se mantuvo relativamente constante y promedió $40,8 hasta octubre.

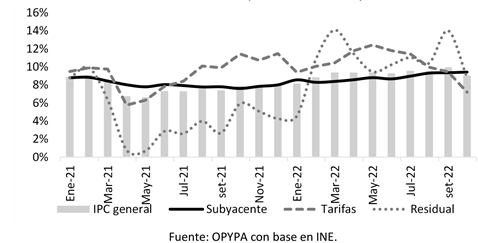

Pese a la tendencia decreciente del tipo de cambio nominal, la inflación minorista reflejó durante 2022 los fuertes aumentos de precios medidos en dólares de los commodities a nivel internacional (principalmente alimentos), a través de lo que se denomina “componente transable”. Asimismo, el incremento de precios a nivel local recogió una mayor suba de precios de bienes y servicios no transables (rubros vinculados con factores internos). Según estimaciones propias los componentes transable y no transable de la inflación registraron un incremento anual de 9,2% y 9,5% en octubre, respectivamente. En tanto, la inflación subyacente (que refleja el componente más tendencial, excluyendo del cálculo los rubros más volátiles -como frutas, verduras y carnes- y los precios administrados) mostró una trayectoria creciente en 2022 y se ubicó en 9,4% en octubre (Gráfica 5).

Gráfica 5. Índice de Precios del Consumo abierto por componentes, según volatilidad}

(variación interanual)

Fuente: OPYPA con base en INE.

Es así como durante 2022 la inflación se convirtió en un desafío para el Banco Central, quien subió la Tasa de Política Monetaria de manera sostenida durante 2022, hasta ubicarla en 10,75% en octubre. Hacia el futuro, si el shock de desaceleración de la actividad a nivel global resulta transitorio y moderado, tendrá sentido que el Banco Central mantenga el sesgo contractivo de la política monetaria. En tanto, si el shock se profundiza, dando lugar a un descenso de los precios de los commodities a nivel internacional, la autoridad monetaria tendrá margen para iniciar un descenso de la tasa de interés de referencia.

Es esperable que la inflación minorista se modere hacia el cierre de 2022 y los primeros meses de 2023, principalmente debido a la tendencia decreciente del tipo de cambio en el mercado local y al descenso que los precios de algunos alimentos han reflejado en el mercado internacional.

3) Evolución y perspectivas de las cadenas agroindustriales nacionales

El ejercicio 2021/22 registró mejoras de los principales indicadores productivos en el caso de la ganadería vacuna, a pesar de que las condiciones climáticas vinculadas con el fenómeno de La Niña fueron poco favorables en los últimos tres años. En particular, la tasa de extracción, impulsada principalmente por los altos niveles de faena, registró un récord. Esto último habría determinado un descenso del stock de alrededor de 3% con respecto a los datos actualizados del ejercicio 2020/21, a un nivel de 11,5 millones de cabezas en junio de 2022. Pese a lo anterior, el ejercicio 2021/22 registró un crecimiento de la producción medida en peso vivo de 2,4%, lo que se explica por la buena respuesta de la fase primaria, donde se registraron pesos de faena iguales o incluso superiores en edades más tempranas respecto a años anteriores. El aumento de precios a nivel internacional y los buenos indicadores productivos impulsaron las exportaciones de carne vacuna y las ventas externas de todas las carnes, las cuales registrarían un nivel récord durante 2022, próximo a los US$3.000 millones.

Para el ejercicio 2022/23 se espera una caída de la producción medida en peso vivo, debido a los altos niveles obtenidos en los ejercicios previos. El ritmo de extracción se mantendría, en particular con destino a faena, lo que permitiría un buen desempeño en materia exportadora para 2023.

La escasez de precipitaciones jugó a favor del rubro ovino durante el ejercicio 2021/22, ya que redujo la incidencia de parasitosis y permitió obtener buenas tasas de señalada en las principales zonas de producción del país. De este modo, en el ejercicio 2021/22 el stock ovino se mantuvo relativamente estable (algo por encima de los 6 millones de cabezas), a pesar de los altos niveles de faena. En tanto, la producción de lana se incrementó 3% en volumen y en base sucia en el mismo ciclo. En lo que refiere a las ventas externas de carne ovina, la primera mitad de 2022 registró precios históricos para el productor y para la exportación, a impulso de la demanda de China y Brasil. En tanto, Uruguay continuó posicionándose en el mercado internacional con lanas peinadas de excelente calidad, principalmente destinada a países europeos.

La remisión de leche a plantas industriales disminuyó 1,6% en el período enero-setiembre 2022 respecto a igual período de 2021 y se prevé que al cierre del año el descenso interanual sea de casi 1%. Esta caída es, no obstante, no significativa, si se considera que se registra en un contexto de sostenido decrecimiento de la cantidad de remitentes de leche a industria y de las existencias totales de vacunos de razas lecheras. Los precios internacionales de los lácteos registraron, en promedio, un aumento interanual de casi 12% en enero-octubre, lo que se tradujo en mayores precios de exportación promedio para nuestro país y en un incremento del valor exportado de los lácteos durante el mismo período (los volúmenes comercializados se mantuvieron relativamente estables en comparación con el año anterior). Hacia el cierre de 2022 se prevé que las ventas externas de lácteos registren una suba interanual en valor del entorno de 26%, hacia un nivel cercano a los US$900 millones.

Para 2023 se espera que la remisión de leche a plantas industriales se recupere levemente y registre un incremento de alrededor de 1%, en tanto el valor exportado registraría un descenso de 13%, si se considera que los precios internacionales registraron una tendencia decreciente durante el segundo semestre de 2022, dado que China ha reducido su demanda de lácteos en un contexto de desaceleración económica.

Cuadro 4. Producción física de los principales rubros agropecuarios

Variación respecto a la zafra anterior

Rubro | 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22 | 2022/23 |

Carne vacuna (1) | 1,7% | -2,8% | -2,3% | 9,4% | 2,4% | -6,6% |

Leche | 9,7% | -0,8% | 0,9% | 4,8% | -0,2% | 0,1% |

Trigo | -41,9% | 65,3% | 6,7% | 20,6% | 4,0% | 6,3% |

Cebada | -43,2% | 65,7% | -4,9% | 46,5% | 3,5% | -24,6% |

Colza | 6,5% | 75,0% | 32,1% | 67,4% | 64,7% | 63,4% |

Arroz | -10,8% | -4,5% | 0,7% | 12,7% | 9,3% | -1,9% |

Maíz | -34,4% | 163,9% | -6,4% | 0,8% | 14,1% | -1,8% |

Soja | -58,5% | 112,0% | -29,6% | -14,2% | 60,7% | -12,0% |

Sorgo | -64,9% | 66,2% | -19,7% | -9,0% | -13,5% | -1,7% |

(1)Volumen en kilogramos de peso vivo.

Fuente: Estimaciones y proyecciones de OPYPA a noviembre de 2022.

En lo que refiere a la agricultura de verano, la mayor disponibilidad de agua respecto a lo previsto durante la segunda quincena de enero de 2022 permitió obtener buenos rendimientos en el cultivo de soja de la zafra 2021/22 (2,8 toneladas por hectárea, el tercer registro histórico más alto), que además se caracterizó por un aumento del área sembrada en comparación con el ciclo anterior. Los buenos resultados productivos y el nivel récord de precios permitieron obtener márgenes económicos excepcionales. Las exportaciones de soja alcanzaron un nuevo récord histórico y se ubicaron próximas a los US$2.000 millones, impulsadas además por los altos precios internacionales.

Para la zafra 2022/23 la producción local de soja podría caerrespecto a la zafra anterior ya que, pese al aumento del área sembrada -traccionada por los altos precios-, se esperan menores rendimientos con base en los pronósticos climáticos, que indican que las precipitaciones se ubicarían en el verano 2023 por debajo de lo normal por tercer año consecutivo. La menor producción daría lugar a un menor saldo exportable y a un descenso de las ventas externas en 2023.

A nivel global, las previsiones de un fuerte incremento de la producción de soja para la zafra 2022/23, mayores al aumento proyectado para el consumo, podrían presionar a la baja a los precios. En particular, la producción del Cono Sur (Brasil, Argentina, Paraguay, Uruguay y Bolivia) alcanzaría un nuevo máximo histórico (220 millones de toneladas) aunque la primavera seca (que ha atrasado la siembra) y los pronósticos de ocurrencia del fenómeno de “La Niña” por tercer año consecutivo imprimen incertidumbre a las proyecciones de producción.

La oferta nacional no fue suficiente para abastecer la creciente demanda doméstica de maíz con destino a la alimentación animal en la zafra 2021/22, pese a registrarse récord de producción de dicho grano y la superficie sembrada más alta de los últimos 45 años. En contraposición, el área cultivada y la producción de sorgo registraron un nuevo descenso en la zafra 2021/22. Para la zafra 2022/23 se prevé un nuevo incremento de la cosecha de maíz (explicado básicamente por un incremento del área sembrada) y cierta estabilidad de la producción de sorgo. Los volúmenes estimados probablemente no sean suficientes para satisfacer la demanda local, por lo que deba recurrirse a la importación, la cual dependerá de la oferta de forraje a nivel nacional, considerando el déficit hídrico imperante y la cantidad de animales que se terminen a corral.

La producción de arroz registró un incremento en la zafra 2021/22 debido a un aumento del área sembrada y a la obtención de un rendimiento medio de 9,2 toneladas por hectárea, el segundo mayor registro histórico. Las exportaciones de arroz totalizan US$420 millones en 2022. El incremento de los costos de producción incentivará un descenso de la superficie cultivada para la zafra 2022/23 por lo que, considerando un rendimiento promedio similar al observado en el ciclo anterior, la producción caería casi 2%, lo que repercutiría a su vez en un leve descenso del valor exportado en 2023.

Las condiciones climáticas fueron muy favorables para los cultivos de invierno. En particular, la producción de trigo aumentó respecto a la zafra anterior (4%), a impulso de un leve aumento del área sembrada y de la obtención de un buen rendimiento promedio (próximo a las 4 toneladas por hectárea). Además, la cosecha se caracterizó por sus excelentes condiciones de inocuidad y calidad del grano. El conflicto bélico entre Rusia y Ucrania generó una crisis de oferta de trigo a nivel global, lo que posibilitó un aumento de las exportaciones de Uruguay durante 2022. Para la zafra 2022/23 se espera se registre un nuevo aumento de la producción de trigo, como resultado de una mayor área sembrada y rendimientos superiores al promedio observado en el último quinquenio. Esto permitiría continuar con la corriente exportadora de este grano en 2023.

En el caso de la cebada, se registraron récords en superficie sembrada y cosecha en la zafra 2021/22, lo que permitió un abastecimiento total de la industria maltera con materia prima nacional. El buen nivel de producción obtenido y los elevados precios internacionales dieron lugar a un desempeño excepcional de toda la cadena en materia exportadora durante 2022. Para el ciclo 2022/23 la cosecha caería respecto a la zafra anterior, debido principalmente a un descenso del área sembrada, ya que las condiciones climáticas favorables durante el invierno 2022 -que compensaron el déficit hídrico- permitirían que se registre una productividad media mayor a la esperada. Este descenso de la producción se registra en un contexto de ampliación de la capacidad instalada a nivel industrial, por lo que la incertidumbre sobre los eventuales resultados productivos a nivel de la fase primaria llevó a que la industria maltera flexibilice las condiciones de recibo del grano, de manera de asegurar un determinado nivel de abastecimiento con materia prima nacional.

En lo que respecta a la cadena forestal, las ventas externas registran niveles valores históricamente elevados3. En particular, durante 2022 se destacó el aumento del precio promedio de exportación de la celulosa, fenómeno que fue determinante para que se registre un nuevo incremento de las ventas externas de toda la cadena. Se estima que al cierre de 2022 el sector forestal en su conjunto podría exportar bienes por US$ 2.446 millones, esto es, un valor 13% superior al registrado en 2021. Las perspectivas de enfriamiento de la economía global y, en particular, el deterioro de las condiciones económicas de los mercados de destino de los productos forestales uruguayos, encienden señales de alerta para 2023. Pese a lo anterior, el comienzo de las operaciones de la tercera planta de celulosa del país y el desarrollo de nuevos proyectos industriales de transformación mecánica aportarán dinamismo a la actividad de la cadena.

En materia comercial, el complejo forestal registraría exportaciones algo superiores a los US$3.000 millones a impulso de la celulosa, lo que significa un récord histórico para el país.

Considerando el desempeño descrito para los principales rubros agroproductivos, se proyecta una expansión del PIB sectorial de 0,8% en 2022 respecto al año anterior (Cuadro 5). Este crecimiento se explica por un aumento del valor agregado de todos los subsectores, excepto la ganadería. En 2023 el inicio de las operaciones de la tercera planta de celulosa del país imprimirá un fuerte impulso al valor agregado del sector agropecuario en su conjunto. Para visualizar la relevancia de este hito, se configuraron dos escenarios para el año 2023: uno donde no opera la tercera planta de celulosa y otro donde se asume que ésta comienza a funcionar en el segundo trimestre a un 60% de su capacidad instalada, y a un 80% durante el tercer y cuarto trimestre. En el primer caso se proyecta una caída del valor agregado del sector agropecuario de 0,7% debido al descenso esperado para la agricultura, mientras el resto de los subsectores registrarían niveles similares al año 2022. En cambio, en el segundo escenario se proyecta una expansión de 2,9% del valor agregado sectorial, lo que se explicaría por el crecimiento esperado para la silvicultura, el que sería parcialmente compensado por la caída del valor agregado agrícola, ya que el resto de los subsectores se mantendrían estables.

Cuadro 5. PIB agropecuario: estimaciones y proyecciones

Variación real interanual

2017 | 2018 | 2019 | 2020 | 2021 | 2022 (*) | 2023 (*) |

-8,2% | 4,5% | -0,3% | -5,4% | 5,0% | 0,8% | -0,7% / 2,9% |

(*) Proyecciones a noviembre de 2022. Fuente: OPYPA en base a estimaciones del BCU.

Cuadro 6. Exportaciones agroindustriales (millones de dólares y variación anual)

| 2019 | 2020 | 2021 | 2022* | 2023* | var. 2022/2021 | var. 2023/2022 |

(1) Carnes | 2.161 | 1.964 | 2.964 | 3.033 | 2.875 | 2% | -5% |

(1a) Carne vacuna | 1.807 | 1.627 | 2.438 | 2.570 | 2.400 | 5% | -7% |

(1b) Carne ovina | 71 | 78 | 125 | 95 | 100 | -24% | 5% |

(1c) Otras carnes | 178 | 158 | 271 | 246 | 258 | -9% | 5% |

(1d) Otros productos cárnicos | 105 | 101 | 130 | 121 | 117 | -7% | -3% |

(2) Lanas | 184 | 99 | 167 | 142 | 144 | -15% | 2% |

(3) Lácteos | 652 | 691 | 739 | 943 | 818 | 28% | -13% |

(4) Pieles, cueros y manufacturas | 166 | 101 | 159 | 161 | 140 | 2% | -13% |

(5) Cebada y malta | 233 | 202 | 315 | 365 | 281 | 16% | -23% |

Cebada (en grano) | 17 | 9 | 71 | 80 | 25 | 12% | -69% |

Malta | 216 | 194 | 243 | 285 | 256 | 17% | -10% |

(6) Oleaginosos | 1.018 | 870 | 1.055 | 2.120 | 1.450 | 101% | -32% |

(6a) Girasol | 0 | 0,2 | 0,6 | 0,2 | 0,2 | -71% | 18% |

(6b) Soja | 994 | 828 | 902 | 1.945 | 1.194 | 116% | -39% |

(6b) Semilla soja | 8 | 20 | 8 | 5 | 6 | -31% | 15% |

(6c) Colza y Carinata | 16 | 23 | 145 | 170 | 250 | 18% | 47% |

(7) Trigo y harina de trigo | 70 | 119 | 146 | 230 | 185 | 58% | -20% |

Trigo | 63 | 113 | 143 | 226 | 180 | 59% | -20% |

Harina de Trigo | 7 | 5 | 3 | 4 | 5 | 26% | 16% |

(8) Arroz | 371 | 483 | 382 | 420 | 410 | 10% | -2% |

(9) Granos forrajeros | 8 | 0,9 | 1 | 10 | 0,0 | 774% | -100% |

Maiz | 8,2 | 0,0 | 0,0 | 9,6 | 0,0 | 48000% | -100% |

Sorgo | 0,1 | 0,9 | 1,1 | 0,3 | 0,0 | -70% | -100% |

(10) Cítricos | 61 | 75 | 67 | 60 | 75 | -11% | 25% |

(11) Frutas de hoja caduca | 1,0 | 2,6 | 3,1 | 4,8 | 3,5 | 55% | -27% |

(12) Arándanos | 4,6 | 3,5 | 2,0 | 0,6 | 1,0 | -70% | 67% |

(13) Hortalizas frescas | 0,3 | 0,5 | 0,6 | 0,4 | 0,5 | -33% | 25% |

(14) Vino | 16 | 18 | 19 | 18 | 20 | -5% | 11% |

(15) Madera, papel y manufacturas | 1.924 | 1.476 | 2.173 | 2.452 | 3.254 | 13% | 33% |

(15a) Cadena papelera | 39 | 29 | 29 | 40 | 39 | 36% | -3% |

(15b) Celulosa (ZF) | 1.527 | 1.101 | 1.576 | 1.853 | 2.647 | 18% | 43% |

(15c) Madera y manufacturas | 358 | 346 | 567 | 559 | 568 | -1% | 2% |

(16) Miel | 16 | 31 | 35 | 51 | 43 | 46% | -16% |

(17) Pescado | 112 | 109 | 98 | 104 | 101 | 6% | -3% |

(18) Animales vivos | 102 | 118 | 207 | 80 | 90 | -61% | 13% |

(19) Aceite de oliva | 0,2 | 3 | 3 | 2 | 3 | -21% | 30% |

Total | 7.100 | 6.367 | 8.535 | 10.197 | 9.893 | 19% | -3% |

Fuente: OPYPA en base a datos de DNA y proyecciones propias (*).

4) Bibliografía

Agricultural Outlook 2022-2031 (2022). FAO-OCDE.

Commodity Markets Outlook (2022). Banco Mundial. Octubre 2022.

Informe de Política Monetaria, Tercer trimestre de 2022 (2022). Banco Central del Uruguay.

FMI (2022). World Economic Outlook. Octubre 2022.